文 | 源Sight 安然

比春运火车票还难抢的,大概也就是“鸟家”限定了。

新年第一天,始祖鸟(Arc'teryx)蛇年限定冲锋衣开售即上演“一秒售罄”现象。

始祖鸟蛇年限定冲锋衣 | 截图来源于得物APP

根据始祖鸟天猫官方旗舰店客服消息,在仅限会员购买,且每个会员限购1件的情况下,官方售价8200元一件的蛇年限定冲锋衣,上架80件后又火速售罄下架,并有数万人加购。

上述冲锋衣线下抢购更加激烈,从开售前两天就有消费者在北京、上海等布货城市门店外蹲守,并由此引发一场消费奇观——明明是年青人的户外潮流追逐,却有一众白发苍苍的老奶奶连夜排队竞争。

不少空手而归的年轻消费者在社交平台上吐槽,这些奶奶们其实都是“黄牛”雇来的。

利用朝气蓬勃的退休奶奶熬鹰暮气沉沉的上班族,黄牛队大获全胜,将更多冲锋衣投向二级市场。在二手交易平台上,始祖鸟蛇年限定冲锋衣一度被炒至2-3万元,仍热销不止。

凭借堪比奢侈品的高端定位与炉火纯青的饥饿营销策略,挥动蛇拳的始祖鸟,在高山冰天雪地里打出2025火热开局。

只是,如同耐克的AJ1爆款降温、安踏的FILA增长放缓等盛极而衰的发展路径对许多品牌来说似乎难以避免。当始祖鸟振翅逐渐接近业绩高点,下一刻,或许又将迎来转折。

高飞的始祖鸟,也该提前备好下一个落足点。

“饿”出来的社交硬通货

饥饿营销仿佛刻在始祖鸟的DNA里。

拉开时间纵轴,以备受追捧的历代中国年生肖限定款为例。2021年,始祖鸟推出首款中国生肖限定冲锋衣——辛丑牛年限定Alpha SV。据Supreme情报网,时年在中国发行仅281件,国内拥有者寥寥。

2022年,随着始祖鸟热度一路走高,原价8200元一件的虎年限定冲锋衣价格也水涨船高,二级市场上价格一度突破2万元大关。

2023年,始祖鸟推出刺绣版“始祖兔”冲锋衣,购买门槛进一步提高——仅对Alpha会员开通特别购买渠道,并减少在线下门店铺货,同为8200元一件,在二级市场交易价格溢至1-1.5万元左右。

2024年是始祖鸟正式腾飞的一年,在品牌热度爆炸、线下门店三天内售完即止不再补货与龙年限定配色的诱惑下,原价8200元一件的龙年冲锋衣也被炒到超过2万元。

2025开年,金蛇限定款热炒价格又超过龙年。

从横向展开,为不少消费者津津乐道的“民鸟”“军鸟”之间的产品分线设定,也通过抬高消费门槛拔高品牌形象,以饥饿营销刺激消费热情。

始祖鸟旗下的军用品支线Leaf(Law Enforcement & Armed Forces 强力执法部门与武装力量)主要面向军警、执法机构等专业领域,普通零售渠道基本不上架,以往只有极少数经销商有授权,市面流通数量较大众消费者普遍购买的民鸟更为稀少,且购买需经过严格身份认证。

2023年1月20日起,军鸟停止向公众发售,这一政策在全球经销中同步实施。在加紧限购的情况下,军鸟二级市场价格进一步起飞,即便常规款式价格基本都要比原价翻一倍。

由于层层加码的购买限制,军鸟在“鸟迷”与一众户外运动爱好者心中的“威望值”与日俱增,并将这份品牌认同反哺至始祖鸟全产品线。

这与奢侈品界的“硬通货”爱马仕铂金包打法几乎一致。

在同样的高端材质、制艺与定价要求以外,爱马仕也通过严格控制供应和配货制度,营造出“一包难求”的氛围,维持品牌稀缺性,进一步推高其价值,也实现二手市场繁荣。

相关纪录片显示,爱马仕每只包的所有制包环节都由同一位工匠完成,每只包都有制作匠人的专属印记,无论维修和保养都由其本人负责。

爱马仕总裁Axel Dumas曾表示:“我们的产品大部分情况下均为手工制作,一只爱马仕手袋通常需要一位工匠花上15个小时。很遗憾,需要排队。”

某种程度上,“排队达人”始祖鸟成为了与爱马仕一样的社交场域硬通货,在“中产三宝”其他两宝由多品牌流动上岗的情况下,只有始祖鸟屹立不倒,站稳中产认证守门员身份。

守门员难当

但是,中产认证守门员越来越不好当。

一方面,在严峻的经济大环境下,国内消费走势向上向下仍未明朗,承接了顶级奢侈品消费需求的高端户外品牌,可能又会被其他更平替品类夺走增长机会。

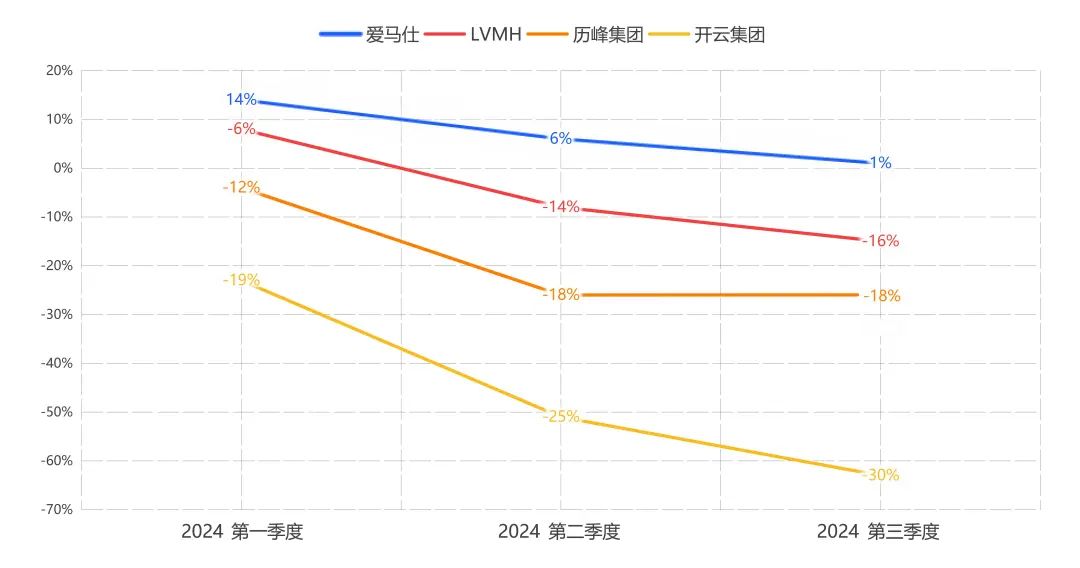

招商证券研报指出,2024年以来奢侈品在中国市场销售持续走弱。爱马仕在除日本以外的亚太地区增速逐季放缓,其余奢侈品集团在亚太或大中华区营收均呈加速下滑。

2024年第一、第二、第三季度,爱马仕增速分别为14%、6%、1%;LVMH分别为-6%、-14%、-16%;历峰集团分别为-12%、-18%、-18%;开云集团分别为-19%、-25%、-30%。

招商证券研报认为,进取型中产(80后、90后受过高等教育的城市中产)消费趋于理性,减少了奢侈品的购买,转而寻求价格相对更低、且更具功能属性的户外头部品牌,应用于社交需求。

而理性消费若趋势走强需求扩大,如始祖鸟等高端户外品牌份额极大可能被价格相对更低、更具性价比的品牌分割,存在城门失守的危险。

另一方面,从爆品发展路线和品牌发展阶段来看,始祖鸟在一步步靠近顶峰,也在一步步接近由盛而衰的转折点。

例如盛极一时的耐克王牌系列Air Jordan。

众所周知,AJ1是AJ系列中唯一带有耐克经典对勾logo的款式,虽然在发行初期遭到NBA联盟反对,甚至被禁穿,但这也让其大卖,并在球迷心中占据不可撼动地位。

炒鞋时代,AJ1是毋庸置疑的顶流,购鞋甚至需要抽签。2021年9月,一双原价1599元的AJ1闪电倒钩,在二手交易平台被炒到69999元,引发公众热议后被平台下架处理。

2025年1月,红极一时的AJ1却频频现身奥莱店,打出40%左右的折扣;近两月新发售的AJ1 High 0G黑脚趾,在二级市场上挂价已出现低于原价的情况。

尽管AJ1的降温退热主要跟耐克放量失控导致市场饱和有关,但审美风向的转变和理性消费的崛起,也对曾经的潮流爆款沦为奥莱供品产生极大冲击。

而这些降温因素,也一点点作用在始祖鸟爆品上。根据得物APP,截至2月4日,原价8200元、开年炒至超2万元的蛇年限定冲锋衣,当前价格已回归至8800元左右,一个月左右下跌约13000元。

从品牌发展的角度,如今势如破竹的始祖鸟,就像冲刺时期的FILA,逐步转型为公司的增长引擎。

数据显示,2018年,FILA收入首次突破100亿元;2020年,FILA收入几乎占到安踏集团的半壁江山;2021年,FILA营收首次突破200亿元。这是FILA在中国最耀眼的几年。

2024年前三季度,亚玛芬体育包含始祖鸟在内的技术服装部门营收14.49亿美元,占比为41%;37.4%的同比增速远远超过其他两个部门。

但领先者FILA率先触摸到边界的存在,在2022年步入发展瓶颈期。2022年,FILA为安踏集团贡献了215.2亿元营收,同比下滑了1.37%,击碎自己连续十年的营收增长记录。

陷入失速阴云的FILA,是安踏集团旗下,包括迪桑特、可隆、始祖鸟、萨洛蒙等的增长里程警示碑,当这些子品牌一路疾驰来到这个阶段,总免不了面临和FILA一样的难题。

作为先行者,FILA仍在想方设法探索新的增长路径,或许可以给始祖鸟的挥翅方向带来一些参考。

1月中旬,姚伟雄卸任FILA大中华区总裁,FILA中国区团队内部的江艳继任;同时,江艳将接任安踏集团时尚运动品牌群CEO,全面负责时尚运动品牌。

公开资料显示,江艳曾先后操盘ANTA KIDS (安踏儿童)和FILA FUSION(安踏潮牌)的品牌管理工作。

据懒熊体育消息,时任FILA FUSION品牌总裁的江艳曾表示:“对FUSION来说,运动无关乎大众还是小众。我们更希望关注年轻人喜爱的运动,为中国的年轻人带来更独特的产品与服务。”

结合这位FILA新一把手的履历与此前相关规划,在顺应户外运动热潮与换季接替的储备,提高FILA ATHLETICS(斐乐体育)和FILA GOLF(斐乐高尔夫)比重的同时,品牌路线或许将往年轻化方向靠拢。