出品/壹览商业 蒙嘉怡

最近几年,咖啡赛道以难以想象的速度“狂飙”,下沉、开店、跨界、价格战,共同组成了咖啡行业的关键词。但是,高昂的增长态势在2024年被按下了暂停键。

咖啡行业,似乎已经走到了拐点。

连锁咖啡行至拐点

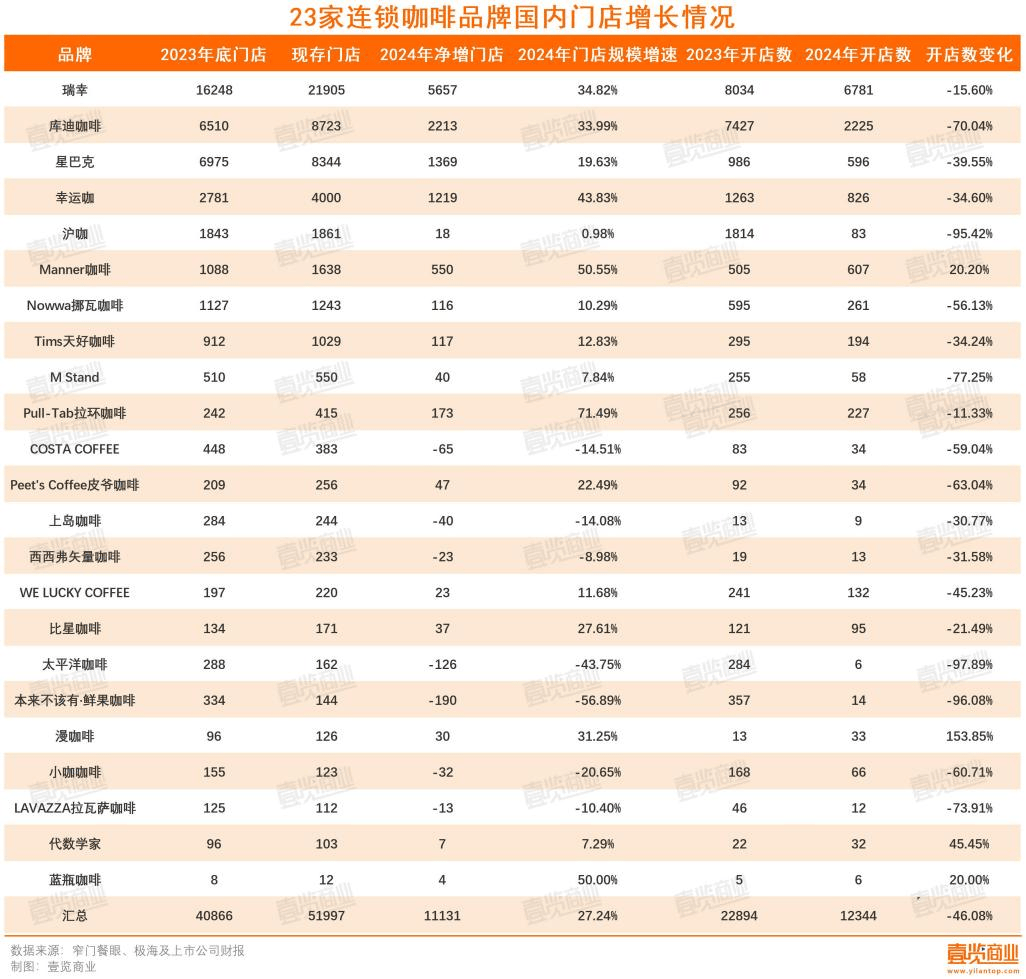

2024年,壹览商业长期跟踪的23家连锁咖啡品牌新开门店12344家,相较于2023年同期的22894家,同比下降了46.08%,门店总数达到51997家。

其中,瑞幸咖啡开店数量最多,达6781家,第20000家门店落地,在2024全球餐饮连锁TOP100中排名第6;库迪2024年至少新开2225家门店,由于统计端口的原因,不少店中店未被计算进去,实际扩店量高于此数据。

不过,超八成品牌门店扩张速度放缓,仅有Manner咖啡、漫咖啡、代数学家、蓝瓶咖啡四个品牌的开店数量超过2023年。

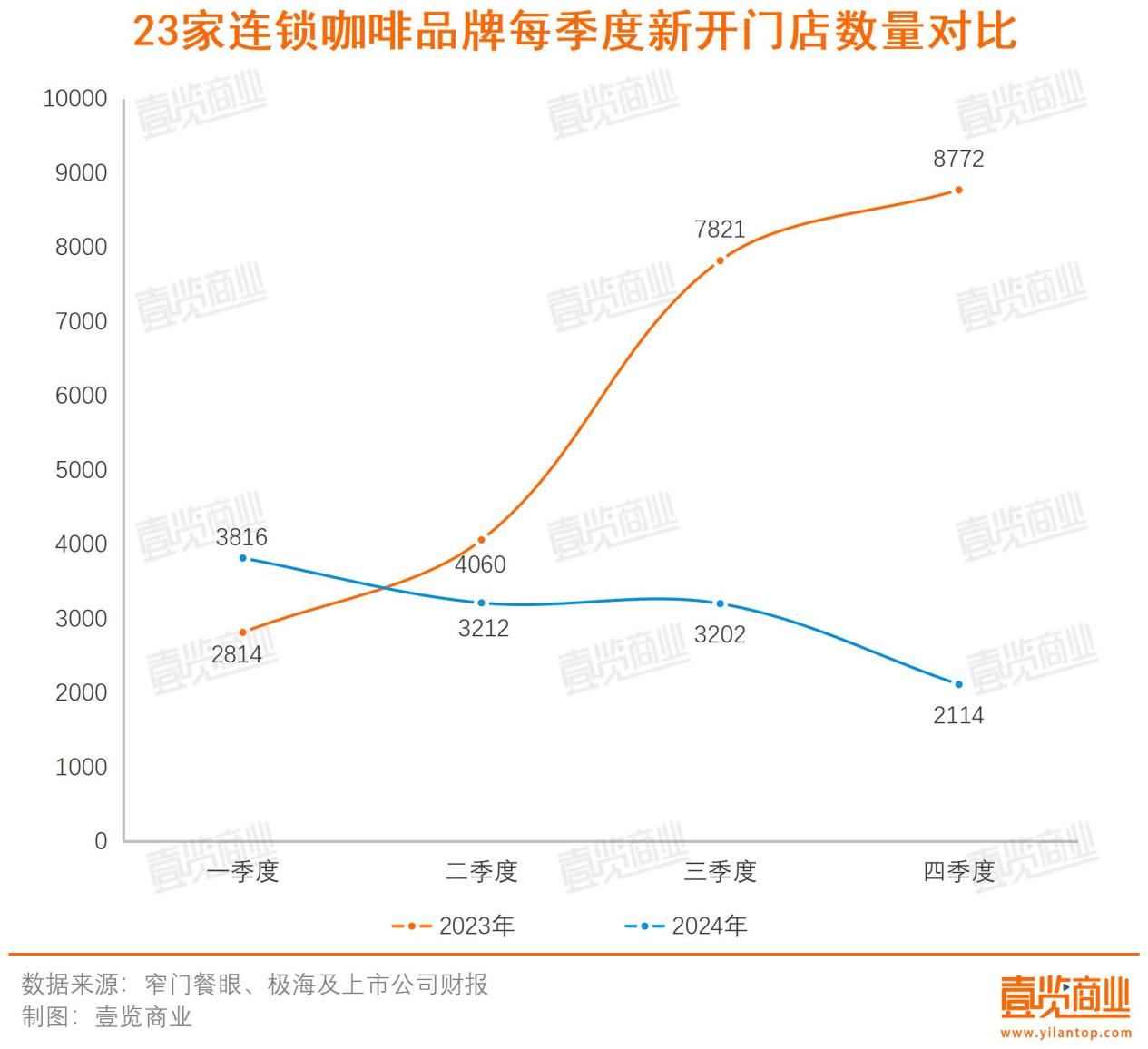

按季度划分,这23家连锁咖啡品牌分别在2024年四个季度新开门店3816家、3212家、3202家、2114家,扩张量逐季下滑,与2023年同期的差距越来越大,淡季的开店数量减少超万家。

2024年的咖啡行业,不仅开店速度降下来了,闭店还增加了。

窄门餐眼此前数据显示,截至2023年9月,近一年新增咖啡门店77083,净增长42450家,净增长率达55.07%,有34633家门店消失。

最新数据更加糟糕。截至2024年12月,咖啡行业近一年新开门店62430家,净增长16986家。换句话说,2024年全年,咖啡行业净增长率仅为27.21%,有45444家咖啡门店消失。咖啡的2024年无疑是艰难的,扩张风口期过去,贴身肉搏的存量时代竞争惨烈。

从单品牌门店扩张看,有7个品牌门店存量下滑,16个连锁咖啡品牌完成了净增门店量为正。其中,除了Pull-Tab拉环咖啡在一年内实现门店从242家到415家的爆发性增长外,只有Manner咖啡和蓝瓶咖啡的门店增速超过50%。

不少昔日位于行业前列的品牌,走向落寞。据壹览商业不完全统计,对比2023年底,COSTA COFFEE、上岛咖啡、太平洋咖啡的门店存量都呈现下降趋势,分别减少了65家、40家、126家。

还有一些中小规模的新兴品牌,同样惨不忍睹。本来不该有·鲜果咖啡2024年门店净减少190家,已经腰斩;Seesaw咖啡撤出多个城市,门店仅剩56家;2020年创立的FELICITY ORIGIN果咖,2023年底共有31家门店,目前仅剩11家……

总的看,不少品牌的门店发展处于滞缓或收缩的状态。怎么现在就开不动店了呢?

首先,随着头部品牌的快速扩张,优质点位资源变得愈发稀缺,房租成本、时间成本也随之上涨。而且,在近距离的竞争格局下,即便是黄金地段的店铺,也难以保证稳定的客流量和销售额。

其次,与点位一同“走俏”的,还有加盟商。2024年,库迪咖啡、Tims天好咖啡降低加盟门槛,幸运咖发布加盟补贴政策,潜在的意向加盟商池子没有变大,岸上垂钓的咖啡品牌却越来越多,加盟商也快要不够用了。

最后,还有一些调整是为了提高品牌质量,延长生命周期。2024年,星巴克关闭了不少旗下老店,随着城市中新兴商圈不断涌现,消费活力发生转移,消费者被分散,致使一些早期布局在传统商圈的星巴克失去原有的地理优势和客源,运营成本不断增加,闭店能够优化资源配置,提高盈利能力。

面对市场的饱和,咖啡品牌们开始调整策略,寻找新的增长点。一方面,往学校、医院、景区等公共场所延伸,并积极探索下沉市场;另一方面,走出国门,回到咖啡的发源地,从那里寻找新的机会。

从特殊位置找增量

2024年以来,一个很明显的变化是,连锁咖啡品牌开店不再只拘泥于商场、写字楼、社区这些传统位置,高校、企业、医院,乃至景区、高速服务站、机场等都成为“新战场”。

在这些细分点位中,高校成为一个“香饽饽”,几乎所有品牌都想成为“大学生的第一杯咖啡”,瑞幸还在今年新增学校定点补贴,以此吸引加盟商。据壹览商业不完全统计,截至2024年12月,至少有17个咖啡品牌在全国范围内开出超2000家校园店,占门店总数的5.37%。

咖啡品牌们如此重视校园点位,原因有三。一是能让品牌提前占领年轻人的消费心智,培养忠实顾客;二是学生之间的行动多是以宿舍为单元,并且更愿意分享,结伴消费趋势明显,对于品牌而言,传播效率也更高;三是校园店可以招聘校园兼职,在用人成本上有一定优势。

除了把握年轻人,商务人士也是咖啡品牌们重点发力的对象。而这一群精英们最常出现的地方,除了办公室,就是机场、高铁站、地铁站这些交通枢纽。仅浦东机场,就已形成包括星巴克、蓝瓶咖啡、Costa、%arabica阿拉比卡咖啡、M Stand等10家品牌在内的咖啡矩阵。在2024年底,瑞幸与深铁商业达成合作,在深圳地铁商业空间内至少落户50家门店。

然而,不论是高校还是交通枢纽,亦或是医院、景区,这些点位都对品牌的资源提出了较高的要求。随着特殊点位走俏,物业方选择合作品牌的门槛也会被越拉越高。

在这时,就有另外一波品牌另辟蹊径,选择将门店开到另一家门店之中。2024年4月,Manner与链家合作开出店中店;5月,库迪咖啡正式宣布推出便捷店型“COTTI Express”,并于10月推出“触手可及”计划;10月,挪瓦咖啡与见福便利店合作,推行店中店。

放眼整个行业,店中店模式并不新鲜。此前,Tims天好咖啡推出“灵枫店”,与中石化、麦德龙、良品铺子和21世纪不动产合作开店;COSTA COFFEE与华住集团合作,布局快选柜台;沪上阿姨的咖啡子品牌“沪咖”,绝大多数门店都在沪上阿姨店内,独立门店屈指可数。

然而,这些尝试均未打出声响。靠店中店打出一条路子的不眠海,由于便利蜂日渐式微,门店数量从巅峰期的500家跌至现在的不足20家。2024年底,库迪也暂停了店中店招商。

店中店模式固然有很多想象空间,但究竟能否达到预期,取决于单店的人流量、周边用户的购买习惯、“被寄生”品牌的发展以及两个品牌的沟通情况。而且,若合作的门店过于普通,反而会拉低自身的档次,得不偿失。

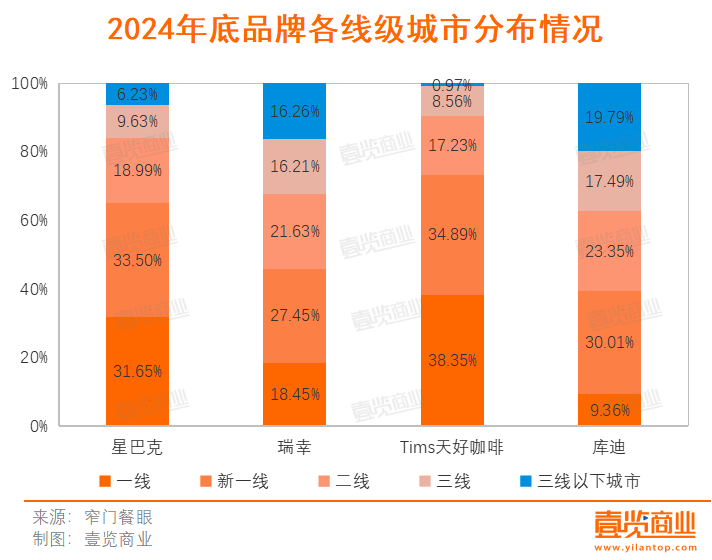

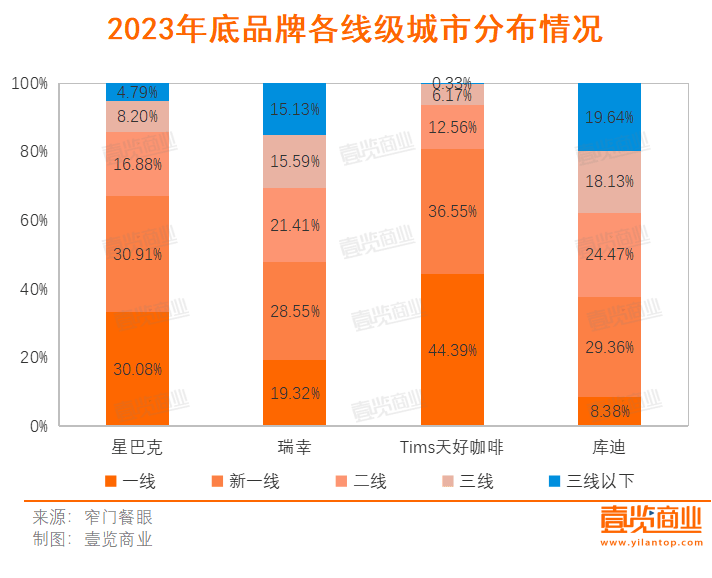

因此,当一线城市咖啡店趋于饱和、新兴点位存在不确定性时,下沉市场成为主战场。GeoQ Data数据显示,连锁咖啡品牌在中低线城市的开店数占比略有提升,五线城市的开店率由8%提升至9%。

具体看,一些外国咖啡品牌走出了往日的高级商圈,开始出现在县城的商业中心,如星巴克,如今已经成功进入1000个县级市场;本土更接地气的新锐品牌,更是在下沉市场疯狂铺店,如瑞幸、库迪、幸运咖。

窄门餐眼数据显示,星巴克三线以下城市门店占比从2023年底的4.79%增长至2024年底的6.23%,乡镇门店数达6%;Tims天好咖啡三线以下城市门店占比从2023年底的0.33%增长至2024年底的0.97%,乡镇门店数达1.95%;瑞幸则继续下沉,三线以下城市门店占比从2023年底的15.13%增长至2024年底的16.26%。

现在,咖啡竞争的战火从高线城市烧往下沉市场,也从国内烧到了海外。2024年3月,库迪中东首店开业,截至10月,库迪已经在卡塔尔的多哈和迪拜分别开设3家和4家咖啡门店;6月,比星咖啡在意大利开出欧洲首店;9月,NOWWA挪瓦咖啡透露会加速海外市场布局,截至目前已在澳门拓展出5家门店;12月,瑞幸正式进军香港市场,五间分店同步开启试运营。

对比起国内,海外市场的咖啡消费习惯已经养成,教育成本低。根据公开数据,2022年我国人均咖啡消费约11杯/年,美国人均消费289杯/年,日本人均消费207杯/年,韩国人均消费353杯/年。

但是,出海挑战也不小。一方面,每个国家都有自己独特的喜好,咖啡品牌需要给海外的每个国家定制菜单,这对供应链的要求大幅提升。 另一方面,成熟的咖啡消费习惯也意味着市场的深度有限、竞争的激烈程度也不会比国内轻松更多。

抢茶饮生意

2023年,不少茶饮品牌进军咖啡市场,2024年,咖啡品牌们开始“反攻”,吹响了进军下午茶的号角。

2024年3月,库迪正式推出旗下茶饮子品牌茶猫,截至2025年1月,茶猫小程序显示有39家门店;8月,瑞幸推出轻乳茶产品“轻轻茉莉”,并请刘亦菲做代言人,新品参与9.9元活动,一个月就卖出了4400万杯,至今,瑞幸还在不断扩充自己的茶饮产品线;9月,星巴克上新了大红袍雪梨牛乳茶、库迪推出生椰桂花酒酿轻乳茶、幸运咖上新东方栀香轻乳茶……

可以看到,无咖啡、0咖啡因类饮品,开始常驻于各大咖啡品牌菜单中。那么,为什么咖啡品牌们想要突破品类的界限,开始卖茶饮了?

首要原因便是行业内卷加剧,在难求增量市场的当下,同质化的产品、愈发激烈的价格战,即使是头部品牌,也难以坐稳交椅。从财报数据看,瑞幸自营门店的同店销售额在2024年上半年连续两个季度出现负增长,分别下降20.3%和20.9%;Tims天好中国2024年第三季度为1350万份,同比下降12.3%;星巴克中国2024财年第四季度同店销售额同比下滑14%。

鉴于这一现状,品牌应当着力提升现有门店的单量并扩大客群。一方面,咖啡的饮用场景有一定的局限性,多为学生和白领群体在学习工作时用于提神、消肿,一般在清晨或上午购买,相较之下,奶茶的消费群体更庞大。

另一方面,咖啡与茶饮的消费时段本就是互补的,在不延长运营时间、不增加运营面积和人员工时、客流量相对固定的情况下,增加跨界产品SKU,目标在于提高坪效,还可以覆盖已有用户尽量多的消费场景。瑞幸随处可见的户外广告、电梯电视广告上,“上午咖啡下午茶”的新标语,彰显着瑞幸想要覆盖“全时段”“全场景”的野心。

因此,咖啡品牌推出茶饮品类,无疑是一个水到渠成的选择。

资本市场更精明

在经历了过去几年的高歌猛进之后,咖啡赛道的新机会也越来越少了。投资人也变得更加谨慎,在更多的项目中寻找一些更为优质的标的。

据壹览商业不完全统计,2024年全年,咖啡赛道共发生18起融资,累计披露金额约为5亿元。

从融资阶段来看,过半停留在A轮及A轮以前,获得天使轮融资的品牌占了四成。有多个新品牌进入资本和大众视野,如旗木咖啡、饼小咖等。融资金额过亿元的仅有挪瓦咖啡、咖爷科技、两岸小咖这3个品牌。

一方面,咖啡赛道的投融资方向更细分。例如,嗨小瓶是针对运动人群的冻干咖啡品牌,主打功能性咖啡;小咖咖啡计划做“中国咖啡”,押注茶咖产品;潜龙咖啡走“中国味的专业黑咖”路线,以精品黑咖和中式特调黑咖为主。显然,现阶段,没有特点的咖啡品牌将很难吸引资本的加入。

另一方面,随着国内咖啡市场的快速增长,整个产业链也迎来了发展机遇,投融资活动也因此变得更加垂直,向供应链端延伸。如商用全自动咖啡机品牌“CAYE咖爷科技”在2024年获得2起融资,总金额超过亿元。其投资方包括高瓴创投、美团龙珠、仁智、度量衡、领军创投、庚辛、苏创投等。

值得一提的是,美团龙珠、高瓴创投在餐饮连锁品牌方面已有布局,诸如喜茶、古茗、蜜雪冰城等。他们投资咖爷科技,不排除会进行上下游产业的整合协同。而且,就在2024年底,咖爷科技又投资了咖啡机零件供应商福鲨科技,整个产业链的整合趋势更加明显。

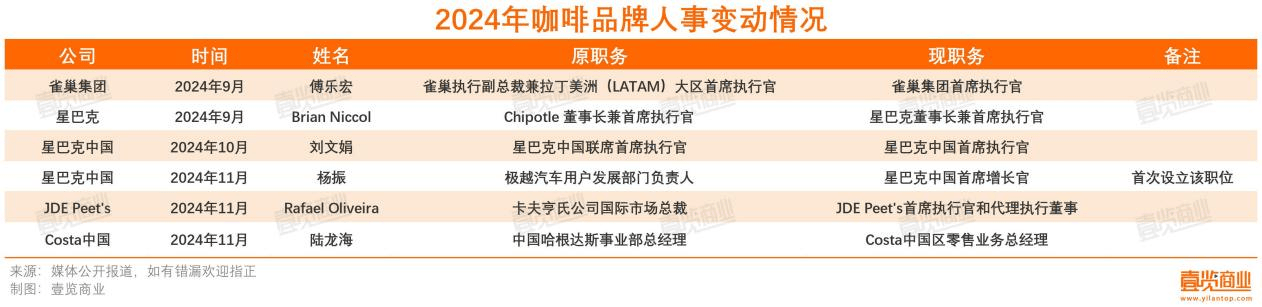

人事变动更频繁

2024年咖啡行业竞争加剧,是充满挑战的一年。企业在市场竞争日益激烈的环境下,为应对新挑战、谋求新发展,开始频频调整高层。据壹览商业不完全统计,2024年,有4个国际连锁咖啡品牌进行了6次人事调整,其中包括雀巢集团、星巴克、皮爷咖啡母公司JDE Peet's。茶咖观察梳理后发现,各品牌高层人士变动背后都离不开两个字:增长。

在本土品牌的猛烈追击下,国际咖啡品牌的市场份额被快速稀释,业绩的压力日益增加。以星巴克为例,2024财年第四季度,星巴克全球的营收达90.7亿美元,同比下滑3.2%;归属于上市公司的净利润为9.09亿美元,同比下降25.5%。星巴克中国营收7.84亿美元,同比下滑7%,可比门店销售额下降14%,客单价下滑8%,订单量下跌6%。

与走低的业绩相对应的,是星巴克频繁更换高管的动作。2024年,星巴克从全球CEO到中国市场的高管均有变动,此外,星巴克甚至还在中国新设立了首席增长官职位,从高管大换血的力度,能感受到星巴克想扭转业绩颓势的决心。

2024年9月,Brian Niccol正式出任星巴克董事长兼首席执行官。上任之后,这位新帅的目标是回归初心——人们聚集的温馨咖啡馆。

继星巴克任命全球新CEO后,星巴克中国也迎来权力交接。刘文娟由星巴克中国联席首席执行官改任星巴克中国首席执行官,王静瑛将继续担任星巴克中国董事长,今年1月24日,王静瑛正式退休,刘文娟肩负起领导星巴克在华经营的重任。

2024年11月,星巴克中国首次设立了首席增长官(CGO),并宣布杨振走马上任该职位。星巴克中国方面透露,设立该职位是希望通过加速以咖啡为核心的产品创新,并结合更为高效的整合营销策略,推动星巴克在中国市场的可持续发展。

星巴克并非孤例,另一国际咖啡品牌Costa在中国的发展同样面临严峻挑战,其零售咖啡业务影响力逐年减弱,门店数量已缩减至300余家,并仍在持续下滑,已被行业第一梯队远远甩在身后。为扭转局势,Costa任命陆龙海为中国区零售业务总经理,寄望于他能够引领零售业务实现盈利增长。

高层的变动对企业的变革与创新能力有着重要影响。从变动中可以窥见,行业竞争加剧的大环境下,品牌都期望源源不断注入新鲜血液,以此为品牌带来新的变化,走向新的高度。

毋庸置疑,咖啡行业已经进入到一个新的发展阶段,在退场与转型之后,如何找到独特定位,平衡资本、供应链、消费者和员工的多方诉求,将是每个企业需要面对的考验。