康耐特光学是近两年的一只牛股,一年多的时间股价涨幅三倍多。即使从上市开始持有,三年总共也有五倍多的收益,回报率可以说也是相当不错。

前段时间更是搭上了AI眼镜的风,股价更是强势,多次出现大幅上涨。

如何看待当下的康耐特光学?

一、树脂镜片龙头

康耐特光学是一家专注于树脂眼镜片产品的服务商,公司原以境外代工为主,深耕海外市场,为全球90多个国家提供产品和服务。根据弗若斯特沙利文,公司是2020年中国最大的镜片出口商,按出口值市场份额约为7.3%,同时公司是全球前十镜片企业中唯一一家中国企业,按镜片收入统计 2020 年排名第 9。

近年来康耐特逐渐发力自主品牌及国内市场,占比持续提升,2021-2023年公司中国收入CAGR为13.9%,期间收入占比由28.7%提升至32.7%。2024H1中国区收入同比增长 22.7%,持续保持高增。

现在绝对的主流镜片就是康耐特在做的树脂镜片。

在树脂镜片市场中,康耐特光学表现出色。2023 年全球树脂镜片按销量计,公司位居第 2;按销售额计,位居第 5,是国内最大的树脂镜片制造商,其市场份额约 8.5%。

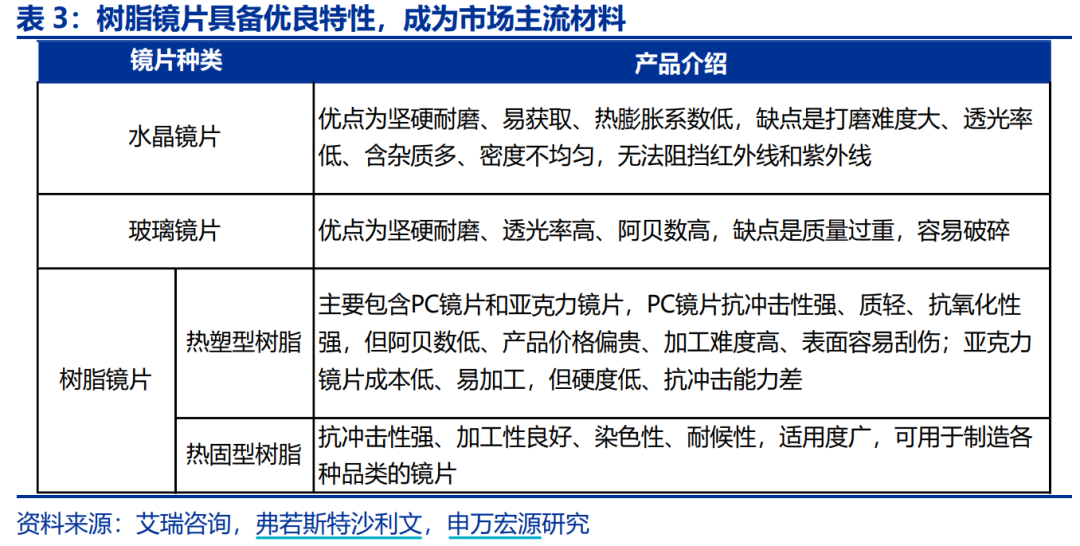

过去使用过的镜片材料有天然水晶、光学玻璃、PC等。

天然水晶因成本和加工难度高而被逐渐淘汰。光学玻璃镜片透光性好但易碎且质量过重,市场份额有限。PC是热塑型树脂镜片的一种,抗冲击性强、质轻、抗氧化性强,但阿贝数低、产品价格偏贵、加工难度高,曾因高强韧性被用于儿童眼镜,但由于其易变形的缺点使用逐渐减少。

目前主流的镜片材料是热固型树脂镜片,其轻便、安全、染色性、耐候性,适用度广,易加工等优势,成为目前市场上超过 70%的主流应用,预计未来树脂镜片也将持续作为镜片的主要材料。

镜片作为眼镜核心功能的部件,对于改善视力、调节光线以及保护眼睛安全发挥着关键作用,这也是主要的卖点。

随着近视人数基数走高,以及社会提高对眼睛保护的重视,各类型提供不同防护和视光需求的功能性镜片出现满足人们的多样化需求。功能性镜片在普通镜片的基础上,通过调整材料、配方、设计或膜层,使得镜片具有近视管理、抗疲劳、防蓝光、成人渐进等功能特性,以适应不同的人群和场合。

除了多样化的功能性需求外,对于提高佩戴者舒适度的眼镜轻薄的需求也逐渐提升。比如康耐特是国内少数能够量产1.74高折射率镜片的厂商之一。相同度数下更轻薄,能够有效减轻眼镜对鼻梁和耳部的压力。

整体行业上,随着功能、舒适、时尚的需求,不仅价值带上行,同时人手多副眼镜也属于常规操作,这也打开了眼镜和镜片市场的空间。

根据 Statista 的预测,到 2024 年,全球眼镜市场规模预计将达到 1486亿美元,人均将在眼镜市场创造 19.17 美元,全球眼镜市场人均持有量将达到 1.3副/人,其中镜片是市场占比最大的部分,预计规模为 617.2 亿美元,占比为 41.5%。预计眼镜市场 2024-2028 年的复合增长率为 4.04%。

就国内市场而言,镜片的潜在发展空间也是较大的。一方面根据沙利文研究,2023 年中国青少年近视人数为 1.18 亿人,老视(45 岁以上)人数为 4.38 亿人,预测到 2028 年,两类群体的总人数将达到 5.96 亿人,未来中国眼镜需求人口将继续增加;另一方面产品结构和人均消费都相对较低,2023 年国内镜片、镜架的平均单价约 17 美元/片、42 美元/副,远低于发达国家水平。

中国市场很早就被外资盯上,如依视路、蔡司等先后布局中国市场,并在国内建设自有工厂。高质量,服务配套齐全,使得其迅速在国内高线城市建立起品牌认知,产品售价和营业收入属于第一梯队。

中国企业通过打造自我品牌提升影响力,凭借高性价比产品优势,实现对国内市场特别是下沉市场的抢占,甚至出海抢占国际品牌的份额,算是后来居上。

国内镜片制造业规模以上企业数量近 500 家,市场竞争激烈。2023 年,按出厂销售额统计,卡尔蔡司、依视路光学、康耐特光学、万新光学市占率分别为 13.1%、11.4%、6.5%、5.3%。若按出厂销售量统计,中国企业生产的镜片占据市场主流,康纳特光学、凯米光学、万新光学市占率分别为 9.0%、5.9%、3.8%。康耐特光学算是稳坐国产镜片龙头。

二、稳步增长,财务健康

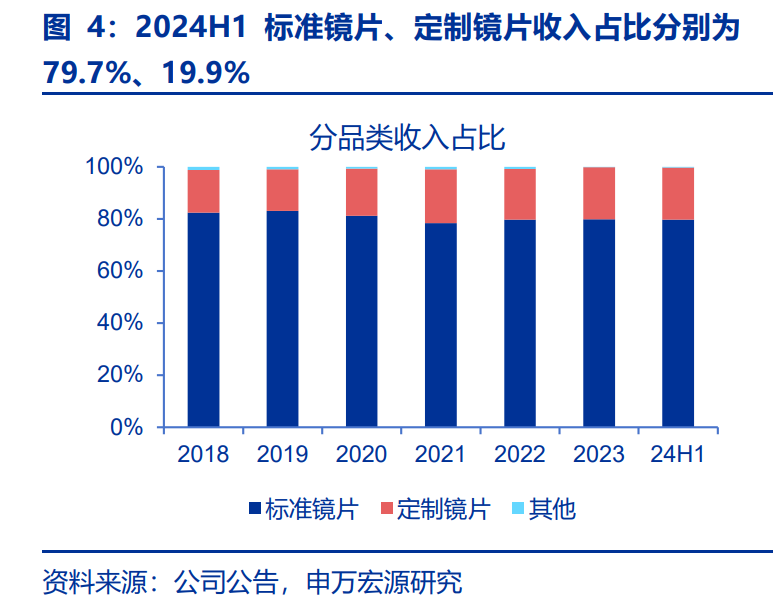

康耐特光学拥有超过600万SKU的产品布局,囊括各类型的标准化镜片和根据客户需求量身定制的定制化镜片。

2024H1 标准镜片、定制镜片分别实现收入 7.79、1.94 亿元,分别同比增长18.4%、13.7%,收入占比分别为 79.7%、19.9%,标准镜片仍然为公司最主要收入来源,及增长驱动力。

康耐特的镜片整体定位算是中高端,但是其标准化镜片毛利率为33.8%,可以说是打的性价比的牌,吸引流量。而其定制镜片毛利率为59.5%。

由于标准镜片的规模较大,公司呈现低毛利率特征,净利率也略低于行业平均水平。不过整体受益产品结构性变化和自有品牌建设成果,毛利率净利率都在持续提升。

得益于行业的景气和自身的定位竞争优势,康耐特的增长较为稳健。

销量上,2020-2023 年公司产品总销量分别为 5455 万副、6745 万副、7570 万副、7940 万副,CAGR 为 9.89%。

业绩上,2023 年实现收入 17.75 亿元,2018-2023 年 CAGR 为 15.6%,归母净利润 3.27 亿元,2018-2023 年 CAGR 为 33.0%;2024H1 公司实现收入 9.87 亿元,同比增长 17.9%,归母净利润 2.09 亿元,同比增长 31.6%。

同时公司资产负债率持续改善,整体保持健康水平,2023 年公司资产负债率为29.70%。而在负债率下降的同时,公司ROE却触底回升,2023年为25.74%,可以说是相当优秀。

三、XR风起

在Ray-Ban Meta 智能 AI 眼镜引爆市场后,加上AI大模型的进展,似乎智能眼镜的路线开始清晰起来。包括苹果、华为、小米、字节等多个大厂都在积极布局。

根据IDC数据,2024年全球智能眼镜行业出货量预计将恢复正增长,预计出货量同比增长44.2%至970万台。

AI 眼镜主要是在镜框上实现音频、摄像以及 AI 等功能的叠加,仍然使用传统光学镜片;此外 AR 眼镜也会采取磁吸、夹片等方式来叠加传统光学镜片。而全球大部分 XR 产品的潜在用户需要矫视功能来保障产品的正常使用,类似苹果的Vision Pro ,用户在购买产品时可以直接搭配购买光学矫正镜片。

可以说镜片厂商确实是搭上了一阵科技风。

12 月 23 日,康耐特光学拟配售 5333 万新股份,占扩大后股本的 11.11%,每股配售价为 15.86 港元,较前一收市日折价 19.98%。融资8.28亿港元引入歌尔股份的间接全资子公司。

正常来说,这种大规模的配售股份行为可能会导致现有股东的持股比例被稀释,从而影响股东的权益和市场对公司的信心,进而对股价产生下行压力。但是康耐特光学股价似乎不受影响,反而有点兴奋。其融资的款项用途与融资对象都指向了要公司要往智能眼镜上发力,配合市场风向,可以说名正言顺地下场炒股。

包括A股的永新光学,明月镜片的股价,近期表现也都可圈可点。但康耐特光学的股价相比A股的同行,估值更是要低的多。

涨了这么多,康耐特光学目前的估值约有27倍左右,前期估值太低,与双位数的增长来说,性价比太高。并且公司自上市后坚持分红,2021-2023 年股息率分别为 2.23%、3.50%、3.12%。

近期的大涨有炒作AR眼镜的成分,公司当前的估值在港股来说其实都算高了。只是A股估值容忍度更高。如果以炒作的角度来说,可能是一个有意思的选择。但以基本面而言,这个位置需要对公司后续的AI眼镜领域的订单有较大的把握。