炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2024年,在以稳地产政策、化债政策为代表的逆周期调控政策的支持下,债券市场融资成本明显下降,存续受评企业的偿付压力有一定程度的缓解,债券市场发行主体信用等级稳定性保持在较高水平,整体信用风险较小。2024年主体信用等级维持率为97.67%,违约比率为0.17%,均与上年基本持平。主体信用等级向上迁移数量较上年有所下降,但仍为主要迁移方向;同时主体信用等级向下迁移数量较上年有所上升,跨子集下调现象较上年略有增加。新世纪评级所评主体信用等级迁移表现与市场总体一致,以向上迁移为主,整体等级维持率为97.33%,主要级别AAA~AA级的维持率均高于95.00%。

一、债券主体信用等级迁移的研究对象

新世纪评级主体信用等级迁移的研究对象为存续[1]的非金融企业债务融资工具[2]、企业债[3]、公司债[4]和金融债[5]发行主体和担保人的主体信用等级。本期研究的基础数据来源于财汇资讯,统计期间为2024.1.1~2024.12.31,数据提取日为2025年1月8日。

二、2024年度债券主体信用等级迁移情况统计

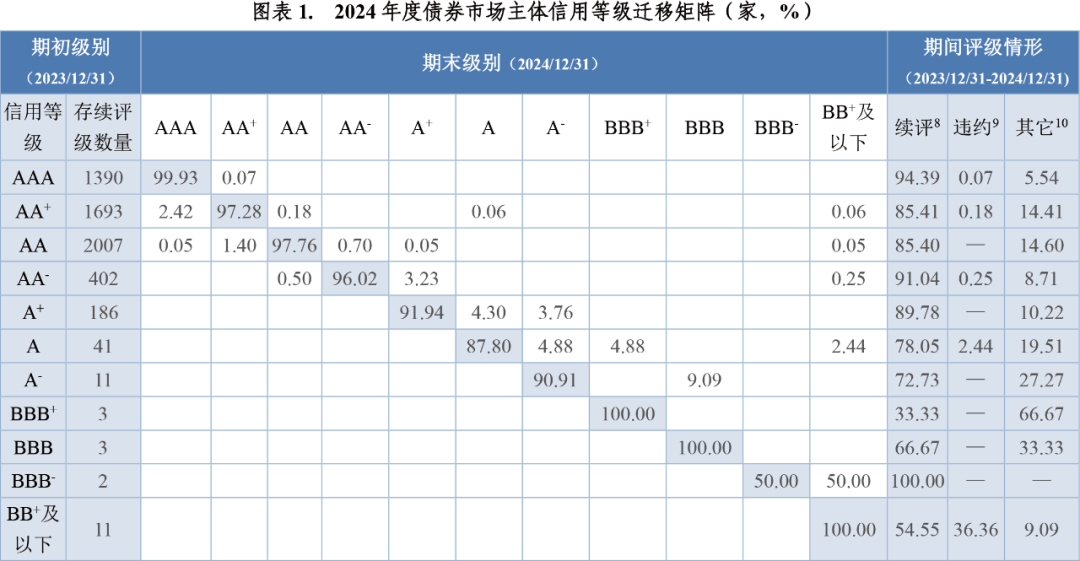

(一)市场总体迁移矩阵

2024年,债券市场总体[6]期初存续评级主体[7]数量为5749家,主要集中于AAA~AA级,A-级及以下级别的主体数量较少。本期研究对2024年度债券市场期初存续主体的信用等级变化情况进行统计,计算迁移率并建立迁移矩阵。

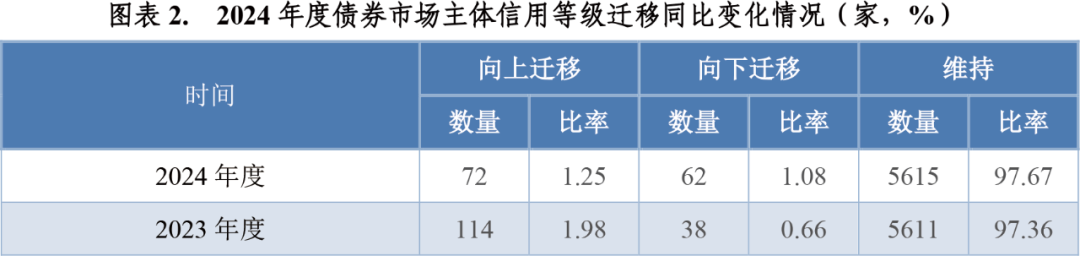

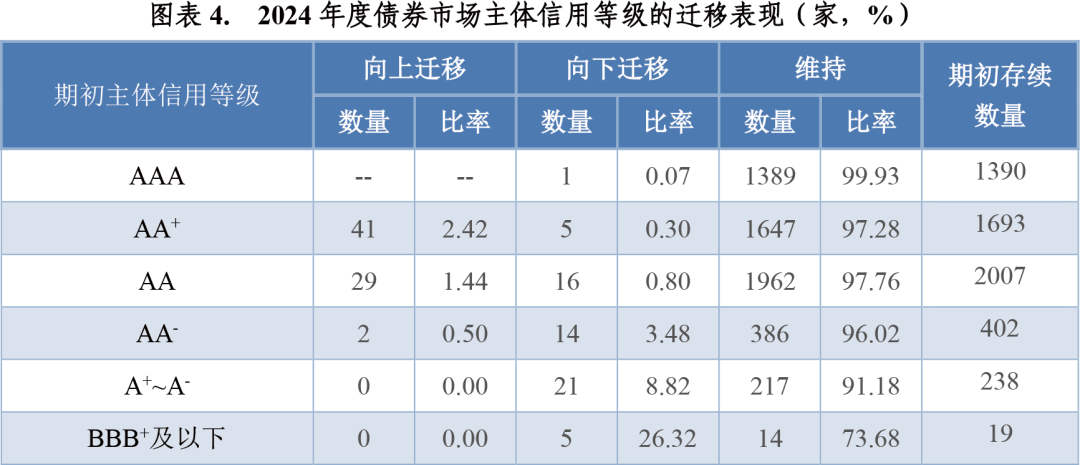

从级别变动情况来看,2024年度债券市场主体信用等级稳定性较高,AAA~AA级维持在上年末等级的比率均在97%以上,整体等级维持率为97.67%。同期债券市场134家主体等级发生迁移,其中72家向上迁移,62家向下迁移,向上迁移率和向下迁移率分别为1.25%和1.08%。与上年同期相比,向上和向下迁移数量分别减少42家和增加24家,迁移率分别下降0.73个百分点和上升0.42个百分点。向上迁移的期初级别主要为AA+级和AA级,分别有41家和29家,几乎均为向上迁移一个子级,仅有1家AA级主体向上迁移两个子级。向下迁移的期初级别较为分散,下调幅度在2个子级及以上的主体有19家,较上年增加5家。

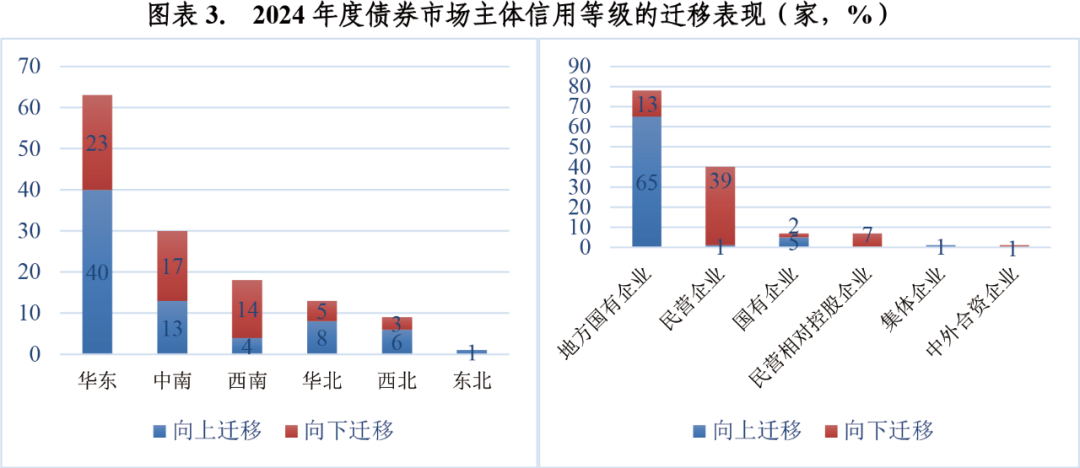

2024年度债券市场等级发生迁移的主体主要分布于华东地区,共63家,占比接近五成,向上迁移和向下迁移主体数量均较多,分别为40家和23家。其次为中南、西南和华北地区,分别为30家、18家和13家。西北和东北地区等级发生迁移的主体较少,分别为9家和1家。从企业性质来看,地方国有企业为等级向上迁移的主力,共65家,占比90.28%;民营企业为等级向下迁移的主力,共39家,占比62.90%。

2024年债券市场等级向上迁移的主体,期初级别集中于AA+级与AA级, 分别有41家和29家。向下迁移主体级别分布较为分散,中高级别 AAA~A-级均有涉及,其中AA级和AA-级向下迁移数量较多,分别为16家和14家。

2024年债券市场迁移子集数为 1 个子级的主体共 114 家,占所有迁移主体的比例为85.07%,同比下降4.79个百分点;迁移2个子级和超过2个子级的主体分别有13家和7家,占比分别为9.70%和5.22%,同比上升3.18个百分点和1.60个百分点,大幅度跨子集下调的现象有所加剧。

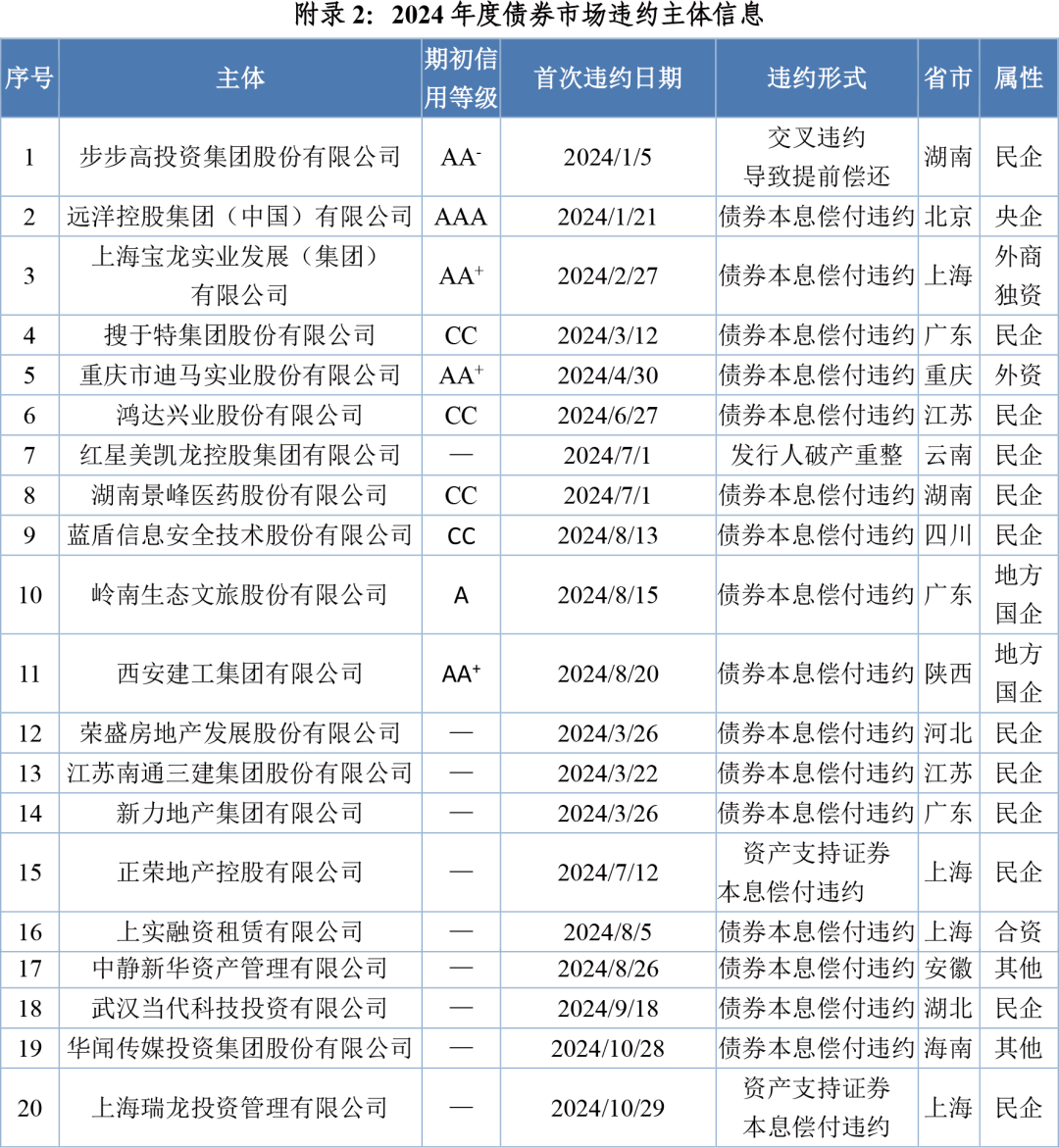

2024年度迁移矩阵中违约主体10家[11] ,市场整体违约比率与上年基本持平为0.17%。违约主体期初级别为AAA级、AA+级、AA-级、A级和CC级的分别为1家、3家、1家、1家和4家,分别为远洋控股集团(中国)有限公司、上海宝龙实业发展(集团)有限公司、步步高投资集团股份有限公司、西安建工集团有限公司、搜于特集团股份有限公司、岭南生态文旅股份有限公司、重庆迪马实业股份有限公司、鸿达兴业股份有限公司、湖南景峰医药股份有限公司和蓝盾信息安全技术股份有限公司。除上述10家外,2024年度还有10家主体违约,分别为荣盛房地产发展股份有限公司、江苏南通三建集团股份有限公司、新力地产集团有限公司、红星美凯龙控股集团有限公司、正荣地产控股有限公司、上实融资租赁有限公司、中静新华资产管理有限公司、武汉当代科技投资有限公司、华闻传媒投资集团股份有限公司和上海瑞龙投资管理有限公司,该10家主体2023年以来未出具有效级别,违约前最新级别为AAA级、AA-级、A+级、B+级、B级和无主体评级的分别为3家、1家、1家、1家、1家和3家。从2024年违约主体违约前主体级别来看,违约前主体级别较为集中在中高等级,风险主体信用等级调整的及时性仍有待提高。除违约主体外,同期完成续评的主体5056家,占比为87.95%,其余683家为相关债券已到期兑付、发行人重组等其他情况。

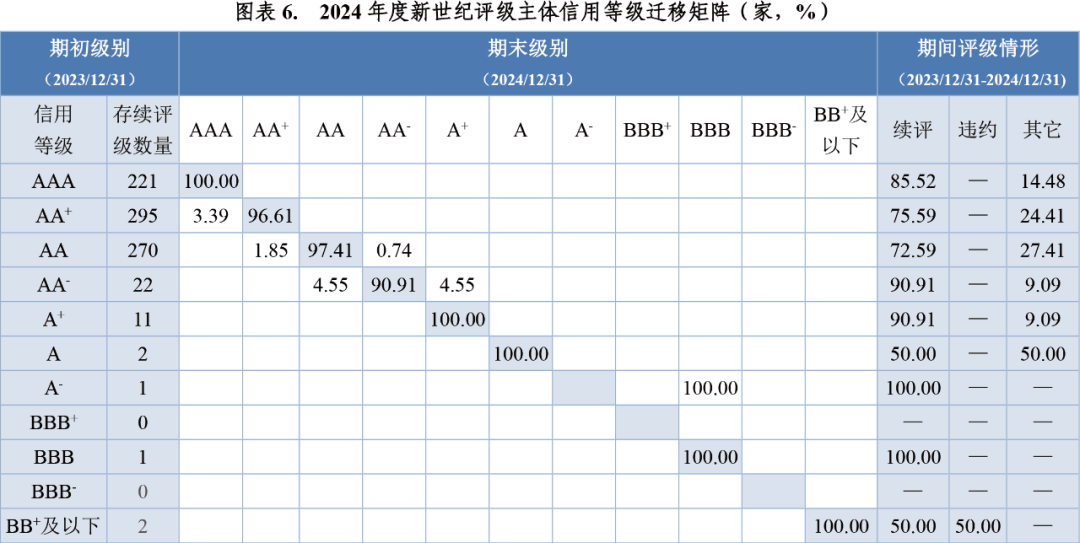

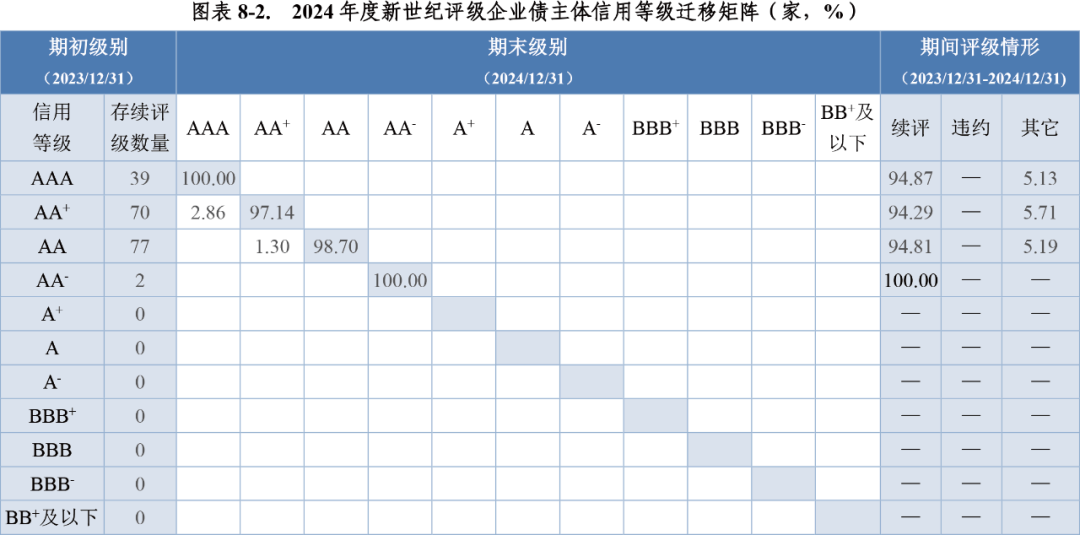

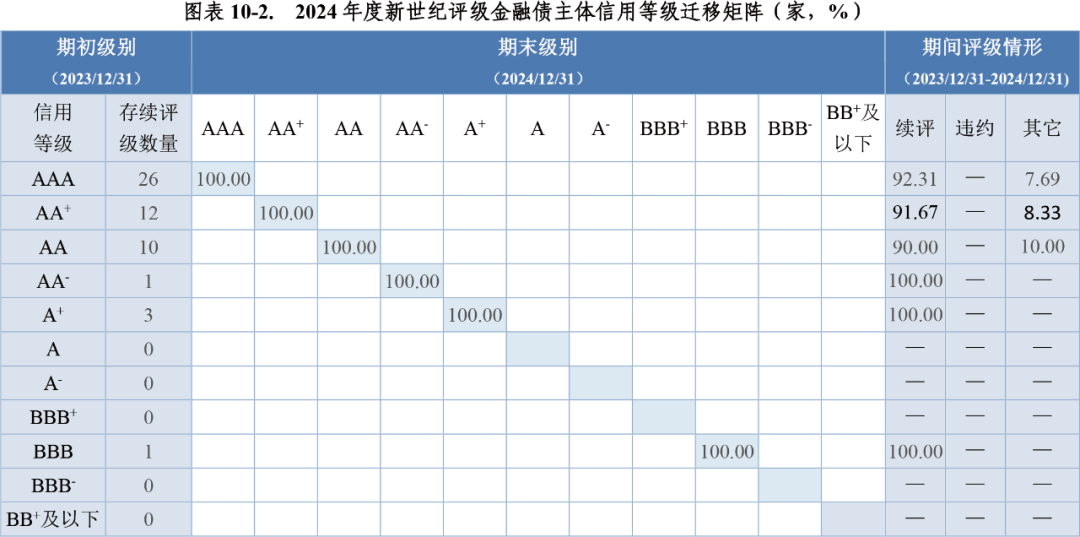

(二)新世纪评级总体迁移矩阵

从等级迁移情况来看,2024年度新世纪评级主体的信用等级维持、向上迁移和向下迁移的数量分别为803家、16家和6家,维持率、向上迁移率和向下迁移率分别为97.33%、1.94%和0.73%,与市场总体各比率较为接近,差距在0.50个百分点上下。

从期间评级情形来看,2024年度新世纪评级完成续评主体642家,占入池样本总量的77.82%;涉及1家首次违约主体,为可转债发行主体鸿达兴业股份有限公司。

三、按债券类型统计主体信用等级迁移矩阵

以下分别为2024年度全市场评级机构和新世纪评级所评非金融企业债务融资工具、企业债、公司债和金融债发行主体的主体信用等级迁移矩阵。

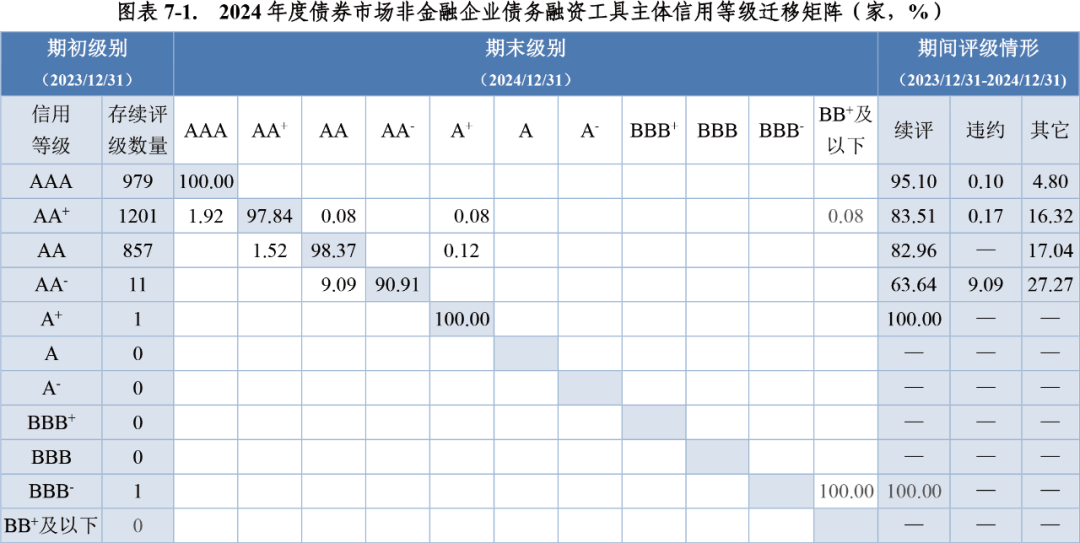

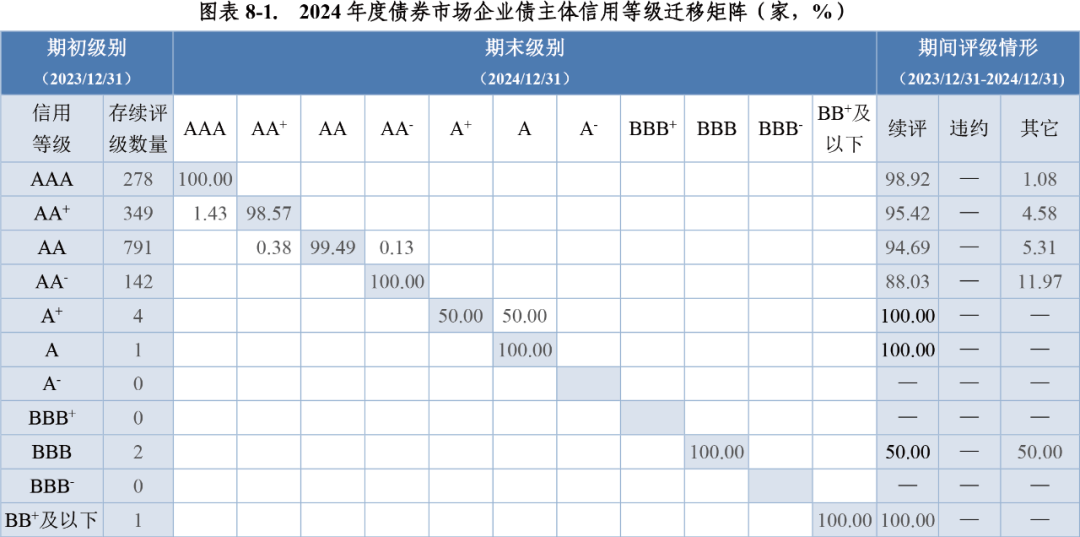

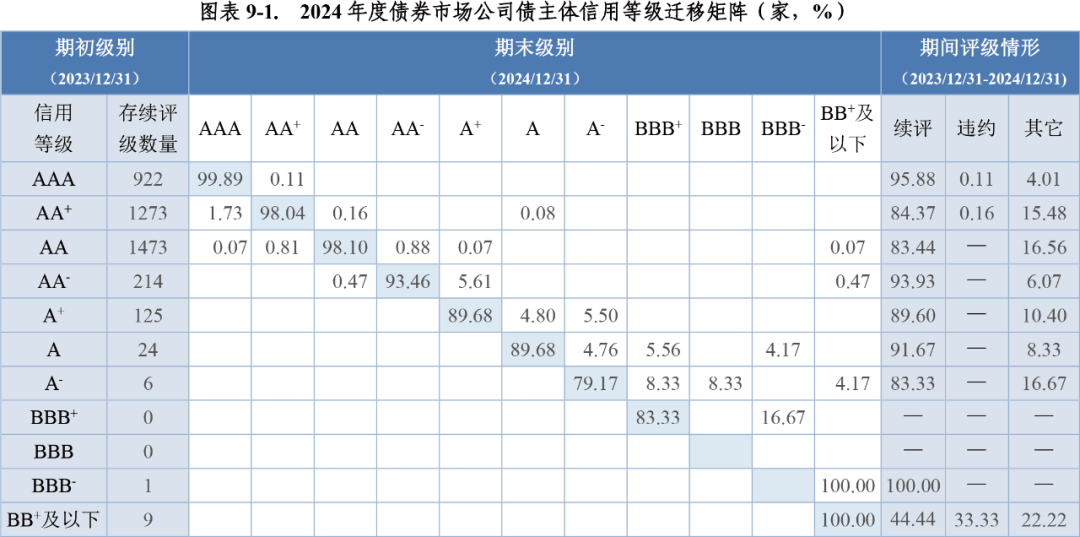

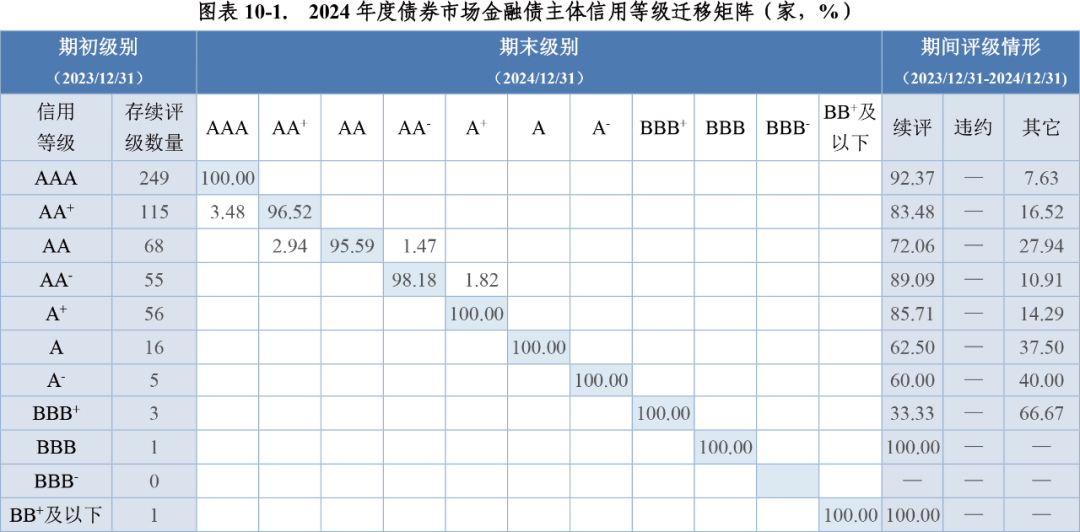

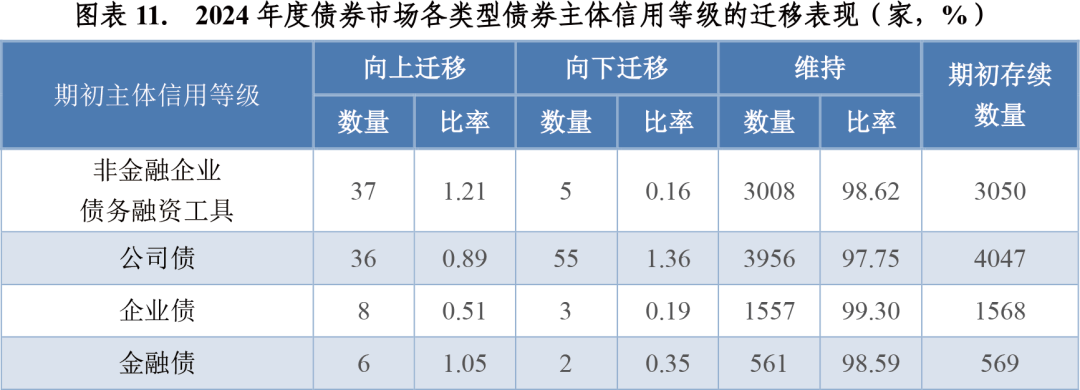

2024年度,非金融企业债务融资工具、公司债、企业债和金融债的主体信用等级维持率分别为98.62%、97.75%、99.30%和98.59%。非金融企业债务融资工具和公司债相关主体信用等级迁移数量相对较多,向上迁移数量分别为37家和36家,向上迁移率分别为1.21%和0.89%;向下迁移数量分别为5家和55家,向下迁移率分别为0.16%和1.36%。同期,企业债相关主体向上和向下迁移数量分别为8家和3家,向上和向下迁移率分别为0.51%和0.19%;金融债相关主体向上和向下迁移数量分别为6家和2家,向上和向下迁移率分别为1.05%和0.35%。与上年相比,本年各券种向上迁移率均显著下降;向下迁移率方面的变化各券种表现不一,公司债的向下迁移率显著上升,金融债的向下迁移率显著下降。

违约方面,非金融企业债务融资工具和公司债发行主体违约分别为4家和6家,违约比率分别为0.13%和1.18%,企业债和金融债相关主体无违约。

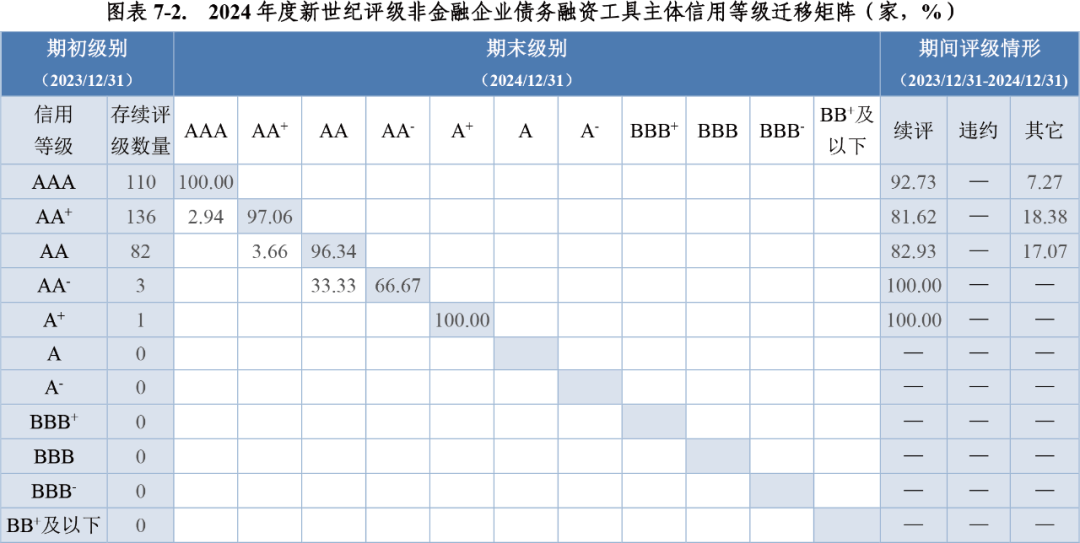

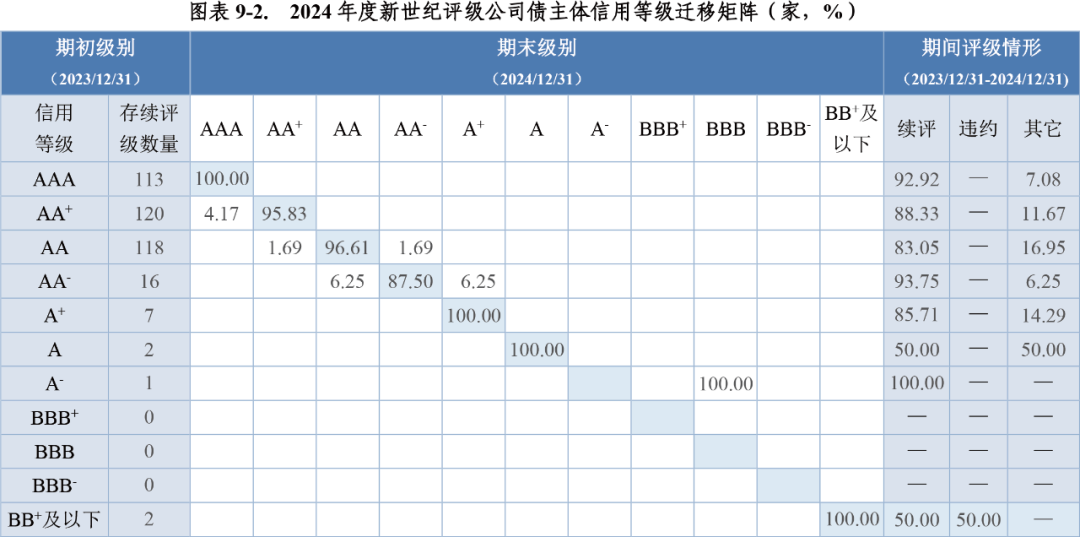

2024年,新世纪评级各债券品种发行主体期初级别主要分布在AAA~AA级,各券种AAA~AA级等级维持率均高于95.00%。非金融企业债务融资工具、公司债、企业债和金融债整体等级维持率分别为97.59%、96.31%、98.40%和98.11%,均处于较高水平。

2024年度,新世纪评级的非金融企业债务融资工具、公司债、企业债和金融债的相关主体信用等级分别向上迁移8家、8家、3家和1家。向下迁移方面,仅公司债6家相关主体发生向下迁移。

四、小结

2024年,在以稳地产政策、化债政策为代表的逆周期调控政策的支持下,债券市场融资成本明显下降,存续受评企业的偿付压力得以缓解,债券市场发行主体整体信用等级稳定性保持在较高水平,市场整体信用风险较小,违约率保持在较低水平。债券市场主体信用等级向上迁移数量相对减少,向下迁移数量有所增加,期间信用等级迁移主要特征如下:

1. 2024年,97.67%的主体维持原级别,整体稳定性很高。等级向上迁移的主体数量同比减少,等级向下迁移的主体数量同比增加,向上迁移率和向下迁移率分别为1.25%和1.08%。

2. 2024年,主体信用等级向上迁移数量收缩,但仍为主要迁移方向,向上迁移的期初级别主要集中在AA+级和AA级,等级迁移幅度几乎均为1个子级,仅有1家主体信用等级向上迁移2个子级。

3. 等级向下迁移的期初级别较为分散,且迁移幅度大部分在2个子级及以上。同时,跨子集下调现象较上年略有增加,迁移2个子级和超过2个子级的主体占比分别为9.70%和5.22%,同比上升3.18个百分点和1.60个百分点。

4. 2024年,等级迁移主体主要分布于华东地区,共63家,占比接近五成。从企业性质来看,地方国有企业为等级向上迁移的主力,共65家,占比90.28%。民营企业为等级向下迁移的主力,共39家,占比62.90%。

5. 迁移矩阵统计范围内全市场2024年度违约主体10家,总体违约比率与上年基本持平为0.17%,仍处于较低水平。首次违约主体期初级别在AAA级、AA+级、AA-级、A级和CC级的分别为1家、3家、1家、1家和4家。同期,另有10家2023年以来未出具有效级别的违约主体,其违约前最新级别为AAA级、AA-级、A+级、B+级、B级和无主体评级的分别为3家、1家、1家、1家、1家和3家。违约风险主体等级调整的及时性仍有待提高。

6. 2024年,新世纪评级主体整体等级维持率亦较高,等级向上迁移率略高于市场平均水平,向下迁移率低于市场平均水平;新世纪评级涉及1家首次违约主体,为可转债发行主体鸿达兴业股份有限公司,违约前期初主体级别已下调至CC级。

7. 2024年,全市场非金融企业债务融资工具相关主体信用等级向上迁移率最高,公司债的较为接近,企业债次之;公司债相关主体向下迁移率明显高于其他券种;金融债相关主体稳定性最高。

以下为附录

上下滚动图片查看更多内容

[1] 本期报告存续债券是指债券发行起始日在2024年1月1日之前且到期日在2024年1月1日之后,或发行起始日在2024年1月1日~2024年12月31日之间的债券。

[2] 包含超短期融资券、一般短期融资券、中期票据、定向工具PPN和项目收益票据。

[3] 包含普通企业债、集合债和项目收益债。

[4] 包含公司债、可转换债券、可交换债券和私募债。

[5] 包含商业银行债、同业存单、大额存单和非银行金融债。

[6] 包含非金融企业债务融资工具、企业债、公司债和金融债。

[7] 期初存续评级主体指2024年存续债券的发行人和担保人,在2023年1月1日~2023年12月31日之间具有公开评级记录的主体,不含2024年1月1日前已违约的主体。多评级主体取最新评级,主体不重复计算。

[8] “续评”项统计期初特定信用级别的主体,在时间区间内未发生违约且期末存在有效评级的数量占比。

[9] “违约”项统计期初特定信用级别的主体在时间区间内发生违约的数量占比。

[10] “其他”项统计期初特定信用级别的主体在时间区间内,除违约情形外,因尚未跟踪、到期兑付、终止评级或其他因素在统计期间内无持续评级记录的数量占比。

[11] 2024年度债券市场首次违约主体20家,其中10家在2023年度内无有效评级,即不存在有效期初级别,故未在迁移矩阵中体现。

作者:新世纪评级研发部