炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:镁经

连续两个季度业绩下滑后,伊利的跨界步伐更着急了。剩下不到半年时间、至少还有300多亿的差距,它能否按计划成为“全球乳企前三”?

作者:郭俊宇

编辑:王大镁

今年上半年,伊利忙着跨界。

上个月,伊利高调宣布进入奶啤市场,跟一群体量远不如它的小企业争夺市场。

此外,它还加入了竞争白热化的“千茶大战”,跟农夫山泉、康师傅等传统饮料巨头同台竞技。

在乳制品行业正遭遇寒冬的情况下,伊利的跨界步伐,似乎走得更急了,背后是伊利的增长焦虑。

一边是它的基本盘液态奶增长几乎陷入停滞,一边是距离成为“全球乳企前三”至少还差300多亿的销售额,时间却仅剩下不到半年了。

乳业一哥,频频跨界

今年上半年,乳制品行业面临着巨大的动销压力,不仅中小乳企的日子不好过,就算是伊利、蒙牛这类巨头也难逃业绩下滑的命运,伊利营收罕见连续两个季度出现负增长。

在此背景下,上半年伊利频频跨界。不管是小众市场,还是竞争激烈的红海市场,伊利都想着分一杯羹。

6月份,伊利以巨头姿态闯进了一个小众市场。

在6月25日举行的全球乳业大会上,伊利推出全新产品“畅意100%奶啤”。奶啤源自新疆,是以乳制品作为主要原料,再加上麦芽、啤酒花,经乳酸菌发酵而成,属于发酵乳酸菌饮料。

据了解,伊利畅意100%奶啤线下首先在西南地区铺货,覆盖餐饮、便利店、校园场景等渠道。在线上,淘宝、京东、拼多多等平台已有几家品牌授权专卖店在销售该产品。

伊利入局奶啤赛道,就像是一条“大鲶鱼”闯进了一个“小池塘”中。

在伊利入场前,奶啤市场最大的玩家是新疆天润乳业(600419.SH)。从2020年开始,天润乳业就将奶啤确定为重点推广品类,想借此来扩张疆外市场。

天润乳业曾对媒体透露,2021年奶啤占天润乳制品销售收入约10%。当年天润乳业营收为21.09亿元,据此估算,天润奶啤收入约2.1亿元。近两年,天润乳业没再透露奶啤销量。

除了天润乳业,如麦趣尔、西部牧业、新农开发、海伦斯等企业都推出了奶啤产品,不过,都是一些体量不大的玩家。

从价格上来看,伊利畅意100%奶啤更贵些。在京东上,同样的规格,畅意100%奶啤平均6元/瓶(300ml),而天润奶啤每瓶价格约为4.25元(300ml)。天润从2013年就开始做奶啤,许多消费者都是从天润开始认识奶啤,而伊利才刚开始。伊利这条“鲶鱼”能不能搅动奶啤市场还很难说。

除了奶啤市场,伊利还加入了另一场更为激烈的“混战”。

今年夏天,无糖茶赛道上演了一场“千茶大战”。不仅有农夫山泉(东方树叶)、三得利等老牌企业,还有元气森林、果子熟了等新锐品牌。今年以来,康师傅、大窑、统一、可口可乐、青岛啤酒、娃哈哈等跨界玩家也纷纷加入无糖茶的“混战”之中。

激烈竞争背后是无糖茶市场的高速增长。尼尔森发布的《2024中国饮料行业趋势与展望》显示,2023年无糖饮料市场规模达到241亿元,其中无糖即饮茶占比达到49%,市场规模增速达到110%,远超全国饮料市场规模6%的同比增速和即饮茶19%的同比增速。

各大品牌都想在无糖茶市场占据一席之地。伊利在无糖茶赛道的布局不算太晚,2022年伊利就推出过0糖果茶“茶与茶寻”;2023年,伊利又推出了“伊刻活泉现泡茶”。

今年的“千茶大战”开启后,各品牌都采取了价格战,伊刻活泉也加入其中。据自媒体“商业数据派”报道,在北京的部分便利蜂门店,伊刻活泉已经开启了第二件1.33元的活动。

伊利集团上海分公司总经理王保广曾表示,在线下伊刻活泉现泡茶已陆续进驻了全国范围内便利系统,目前产品动销率高达60%。

但这并不能代表伊刻活泉已经成功出圈了。按照伊利以往的跨界经验,大多数时候都是“雷声大,雨点小”。

跨界六年多,一直在“陪跑”

从2017年开始,伊利一直在跨界方面动作频频,几乎每年都会推出至少一款新品。

例如,2017年伊利植选豆乳上市;2018年伊利推出功能性饮料焕醒源;2019年推出咖啡饮料圣瑞思、乳矿轻饮、乳矿气泡水、乳矿奶茶等多款产品;2020年伊利的伊刻活泉火山活泉矿泉水正式上市;2021年,伊利推出碳酸型饮料新品“乳汽”;2022年,伊利发布茶饮料品牌“茶与茶寻”;2023年,伊利又入局奶啤……

植物蛋白饮料、功能性饮料、气泡水、咖啡、碳酸饮料、茶饮料,过去几年饮料市场上的主流产品,伊利都试了个遍。然而,直到现在,伊利的“饮料版图”依然尚未成型。

便利店的冷柜和货架便是一个“微型市场”,从中也能看出饮料行业竞争格局的大致情况。

镁经的研究员在广州市番禺区的一家美宜佳便利店看到,冷柜中摆放最多的矿泉水品牌是农夫山泉、怡宝、康师傅、百岁山;摆放最多的茶饮料是农夫山泉的东方树叶、康师傅冰红茶、三得利等;摆放最多的咖啡饮料是雀巢、星巴克、COSTA。

农夫山泉、娃哈哈、康师傅、雀巢、统一等企业早就完成了对消费者心智的战略,它们在各自成熟的品类里已经形成了近乎垄断的格局,伊利想从它们手中抢下一块不小的市场,显然没那么容易。

从伊利过去六年多在饮品行业的布局来看,给人一种“什么火就跟着做什么”的感觉。

在饮料行业,“跟风”很容易,但要存活下来却很难。AC尼尔森的数据显示,在快消行业中,2.5万个新产品上市一年后,能够有一定的销量且被消费者接受的产品仅有200多个;铺货率、销售额能保持增长产品的只有50个。

在快消品行业,流传着一种说法——“得渠道者得天下”。即便是一个不怎么出名的品牌,只要能够进入全国各地的超市或者便利店,也能卖得很好。

伊利的渠道实力其实并不弱,它拥有数量庞大的经销商和终端渠道网络。数据显示,截至2020年底,伊利全国有600多万个终端网点,乡镇村网点达近109.6万家。2023年,伊利的经销商数量为1.95万家。

伊利采用的是深度分销的渠道运作模式,采取扁平化管理,有助于企业新产品的快速推广。例如,伊利在2018年成立奶酪事业部,通过液态奶的渠道网络布局,只用了三年便做到了行业市场份额第二。

正所谓“隔行如隔山”,离开了乳制品行业,伊利的渠道势能似乎就失灵了。

中国第一、全球第五,为何还执着于跨界?

伊利屡次跨界的原因,源自它的增长焦虑。

已经是国内乳业老大的伊利,还立志要成为全球乳业老大。伊利董事长潘刚曾定下目标:“伊利要在2025年进入全球乳业前三,2030年登顶全球乳业之首”。

如今,距离2025年仅剩不到半年了,伊利可能要“失言”了。

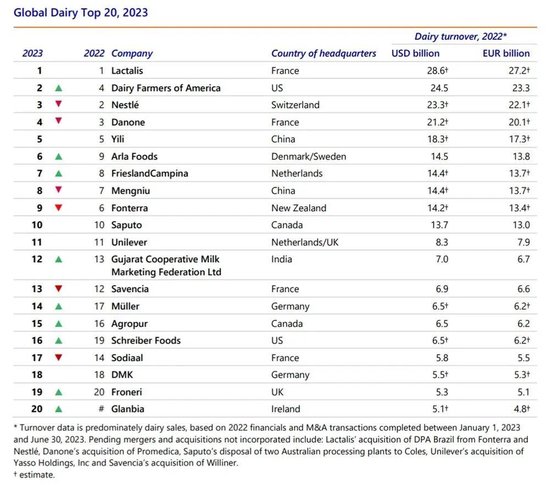

荷兰合作银行(Rabobank Group,拉博银行)发布的2023年“全球乳业20强”榜单显示,以销售额计,伊利排在第五名,排在它前面的分别是法国乳企兰特黎斯(Lactalis)、美国奶农(Dairy Farmers of America)、瑞士雀巢(Nestle)、法国达能(Danone)。

▲2023年全球乳企排名,图片来自荷兰合作银行

从销售额来看,伊利跟第三名和第四名还有不小的差距。

据荷兰合作银行统计,2023年伊利销售额为183亿美元、达能为212亿美元、雀巢为233亿美元,伊利跟雀巢的差距为50亿美元,若按照去年的汇率计算,折合人民币约350亿元。跟第四名的达能比,伊利也差了将近200亿元人民币。

对现在的伊利来说,这200亿-300亿的差距很难赶超。若伊利能再培育出1-2个“百亿单品”,它的宏伟目标或许就能够实现了。可如今伊利营收的增长几乎是停滞状态。

财报显示,2023年伊利营收为1257.58亿元,同比增长2.49%,2022年为1226.98亿元。除了2016年外,2023年是伊利营收增速最慢的一年。

过去3年,伊利基本盘液态奶几乎原地踏步。财报显示,2021年-2023年,伊利液态奶营收分别为849.11亿元、849.26亿元、855.4亿元,三年仅增长了6.29亿元。

伊利的绝大多数收入都依赖液态奶,2023年液态奶占比达到68%,这个数字曾一度高达80%。所以,一旦液态奶增长“熄火”,伊利整体营收也就不行了。

液态奶既成就了伊利,也限制了伊利。既然在乳制品行业遭遇了天花板,那么伊利便想办法在其他行业寻找增量。

放眼全球乳企巨头,它们也是这么做的。

雀巢、达能等国际化巨头,在乳业之外,基本上都有了第二曲线,甚至第三曲线,比如雀巢除了牛奶产品,还有咖啡、瓶装水;达能还有饼干以及各类饮料。它们不仅仅是乳业巨头,也是食品行业的大鳄。

伊利显然也早已意识到这一点,所以从2017年开始,在植物奶、矿泉水、饮料、宠物食品等非乳制品行业频频跨界。

只是,折腾了那么多年,至今没有起色,离开乳业后的伊利要讲出“新故事”,着实很难。

责任编辑:郝欣煜