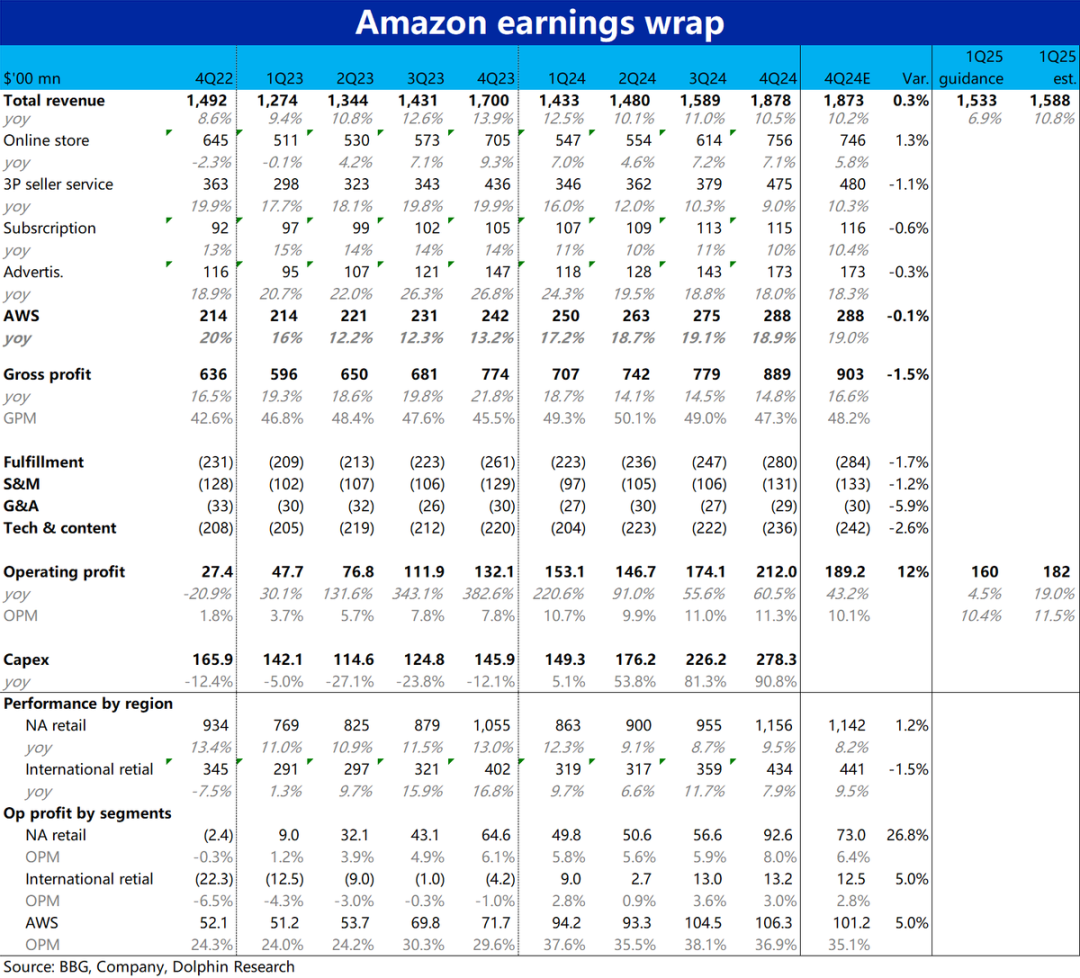

2月7日早美股盘后,亚马逊(AMZN.US)公布了2024年四季度财报,整体表现有亮点也有瑕疵,利润亮眼,但增长稍差。相对保守的指引和飞速拉高的Capex也是问题,具体来看:

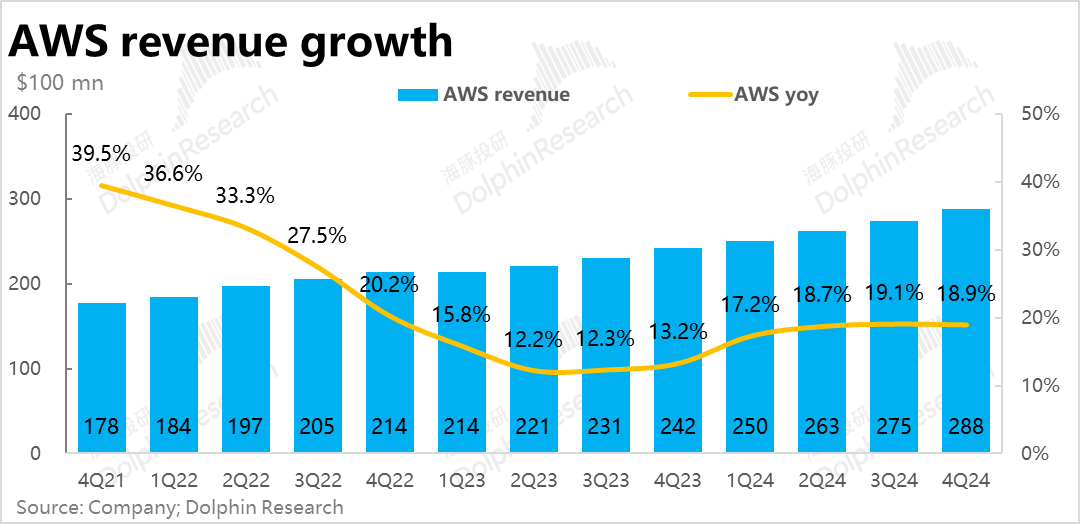

1、市场最关注的细分业务,本季AWS的营收同比增速为18.9%,相比上季放缓约0.2pct,也比卖方预期低0.1pct。据海豚投研了解,买方期待仍是20%或更高的增长。因此,AWS的增长显然是不尽人意的。

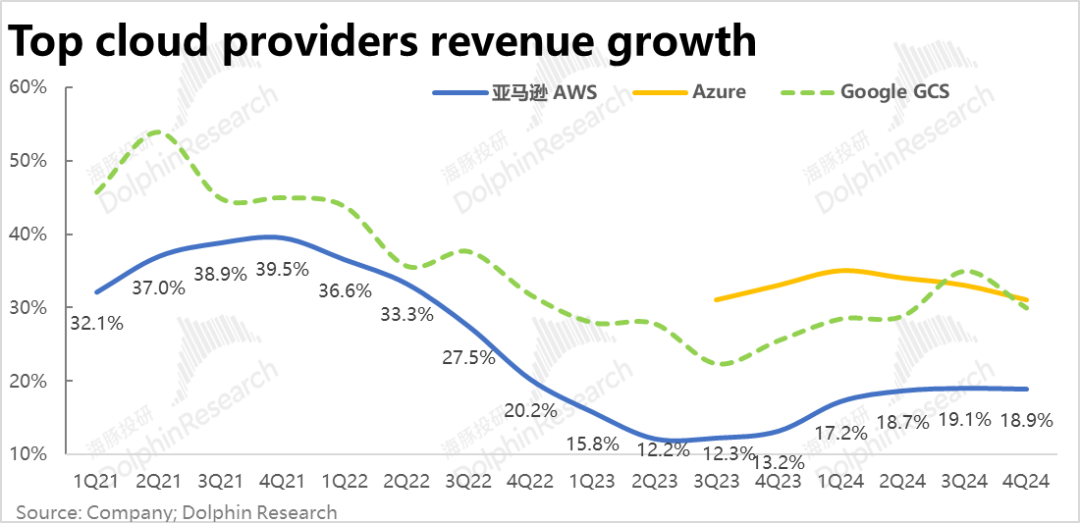

不过先前公布业绩的另两大云服务上,Azure和GCP本季的增长都双双明显减速,跑输市场预期,反映出云服务市场整体包括传统业务的需求并没有期待的那么强劲。当然单看AI相关需求,各家电话会中的表述普遍是需求很强,但受限于产能的供给不足。因此,AWS此次同样跑输预期,并不算很意外。甚至可以说AWS相比另外两大云服务商的差距在“比差”的环境中,是缩窄了的。

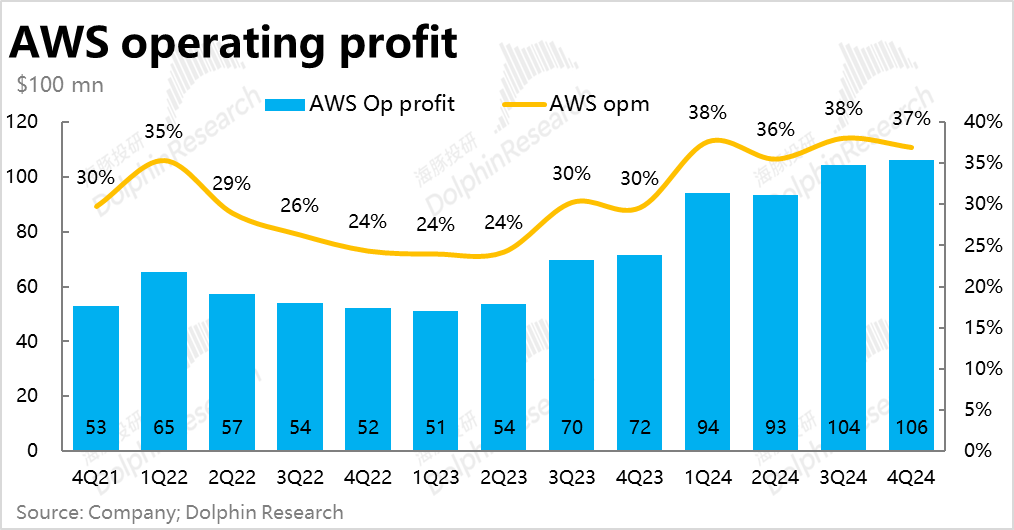

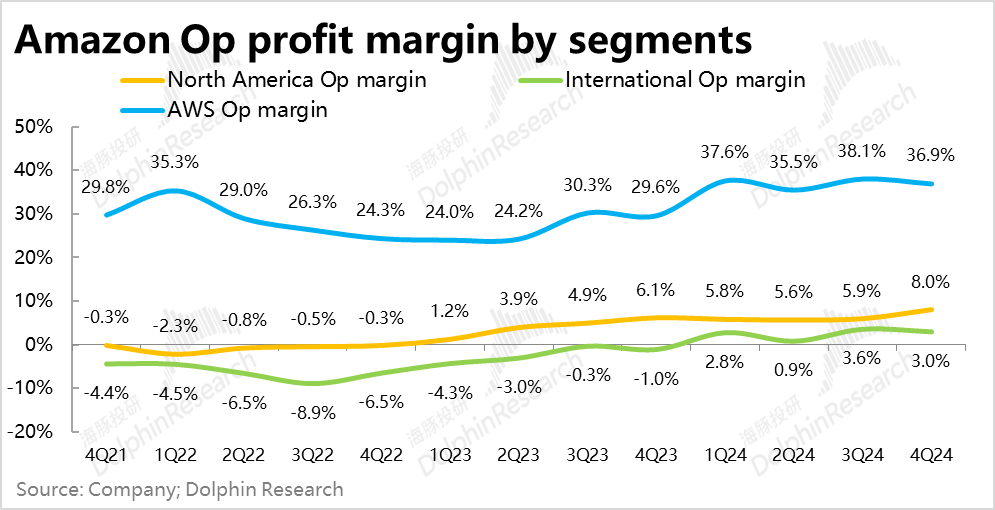

此外,AWS本季的经营利润率为36.9%,环比上季度38.1%的历史高点有不小的下滑。我们认为,部分原因是折旧年限延长的红利期基本已过,以及AI投入增长的影响。不过,市场对利润率的下滑已有预期,实际表现好于预期的35.1%利润率。实际经营利润约106亿美元,高于预期的101亿。但随着Capex投入的继续飞速拉高,后续AWS的利润率会不会继续下降,需要关注。

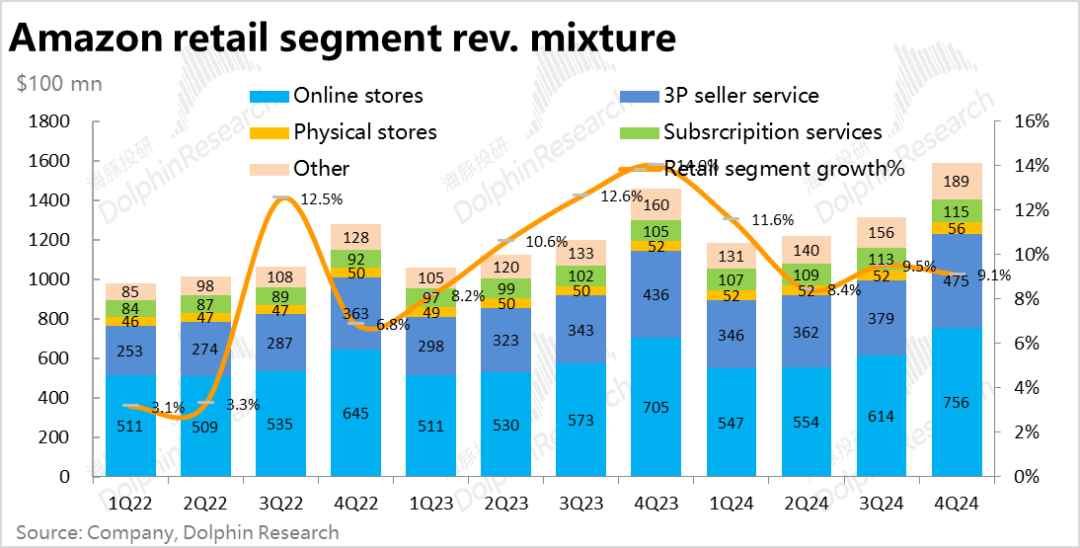

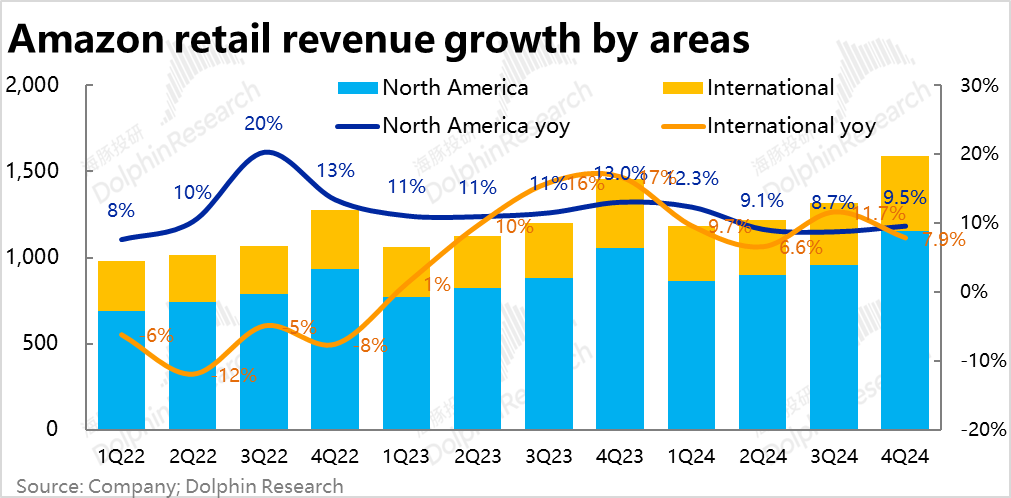

2、 泛零售板块本季度的营收增速为9.1%,较上季度略微降速0.4pct,和市场预期一致。分地区表现,北美零售的增速实际从8.7%明显加速到9.5%,这和高频调研数据显示美国假期消费是比较强劲的情况一致。不过,本季国际零售业务的名义增速从11.7%大幅降速到了7.9%,在不变汇率下,国际地区的增速依旧环比下降了3pct。可见国际地区(可能主要是欧洲地区)的拖累,以及汇率负面的影响是零售板块增长略有走弱的主要原因。

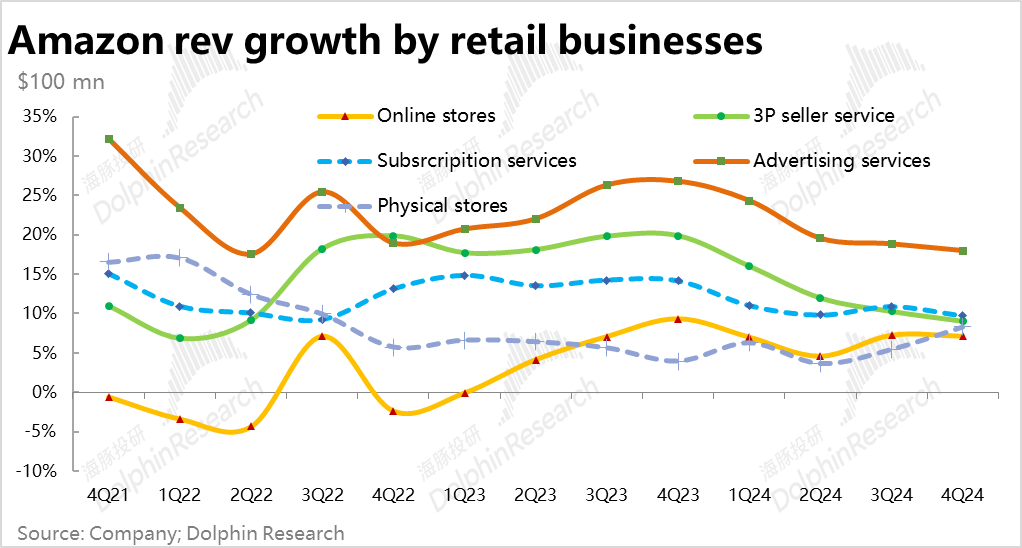

结构上,3P商家服务收入则环比降速了1.3pct,实际表现跑输预期1.1%;订阅服务收入的增长降速了1.2pct;市场关注的增量营收来源--广告业务收入增速也略微下降了0.8pct,跑输市场预期0.3pct。

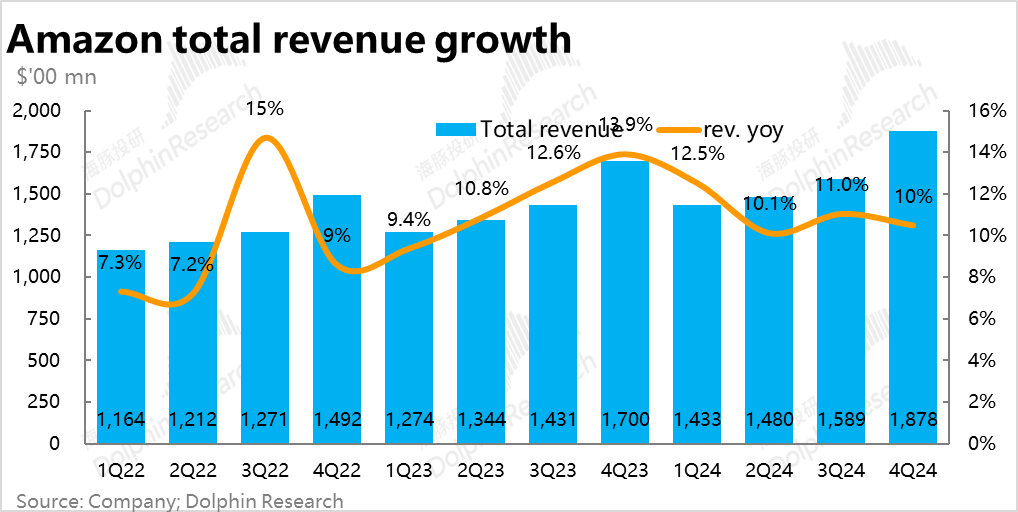

可见除了自营零售业务外,其他细分业务普遍呈现增长有所降速且跑输市场预期。因此尽管整体总营收约1878亿美元稍高于市场预期0.3%,看似不错,但3P服务和广告等高利润的业务却表现较差,结构上是比较差的。

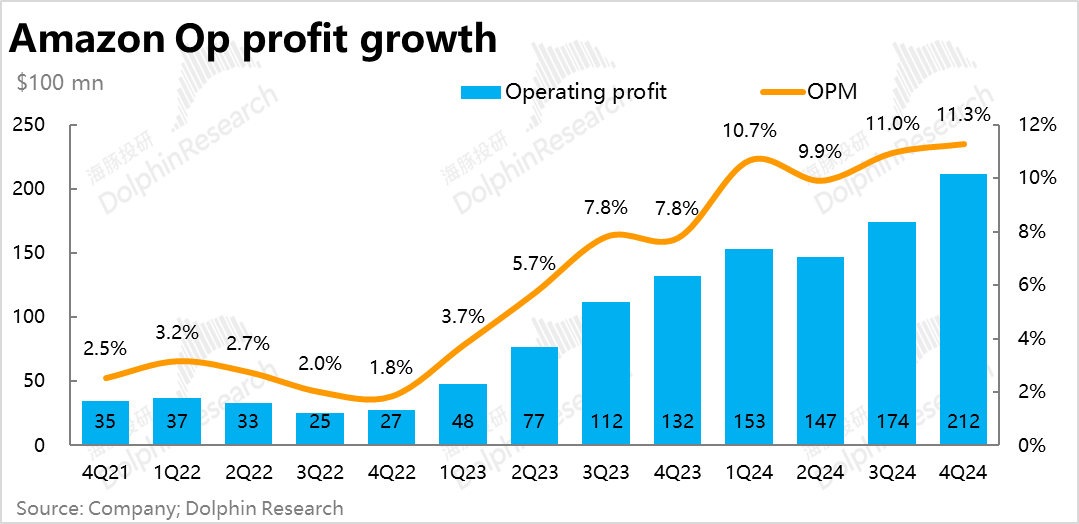

3、 本季亚马逊的利润依旧明显超出预期,整体经营利润达212亿美元,远超卖方预期的189亿,和先前指引上限的$200亿。据我们了解,买方期待的表现也只是$200亿以上,实际表现还是更好。整体经营利润率为11%,环比继续拉高了0.3pct。

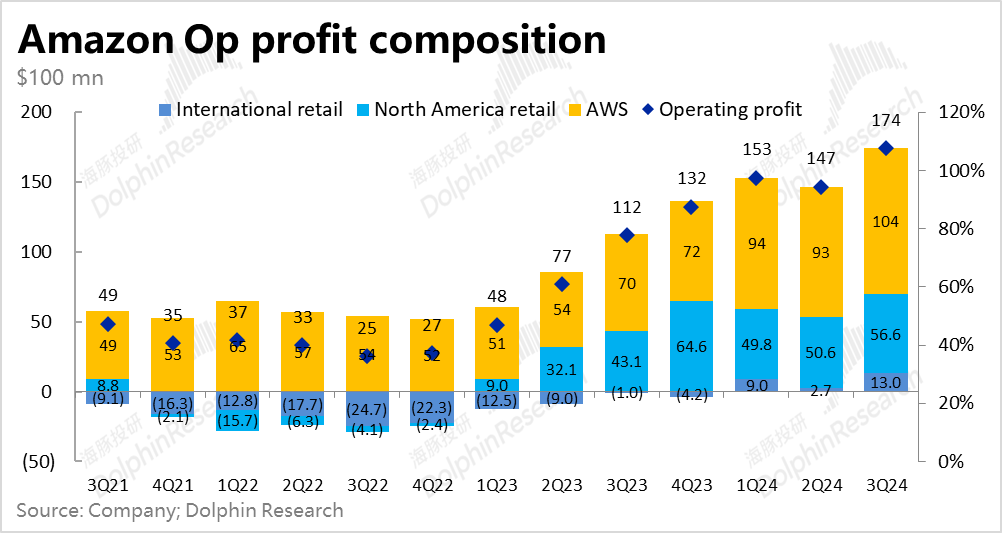

增长强劲的北美地区零售业务是最大功臣,实现经营利润近$93亿,高出市场预期约整整20亿(相当于27%)。经营利润率达到8%,同比提升了整整1.9pct,远超预期的6.4%。

而国际地区零售业务,本季度的经营利润率较上季下滑了0.6pct到3%,但依旧高于预期的2.8%,没有拖累集团整体的表现。汇兑因素的影响,应当是利润率环比下降的主要原因之一。

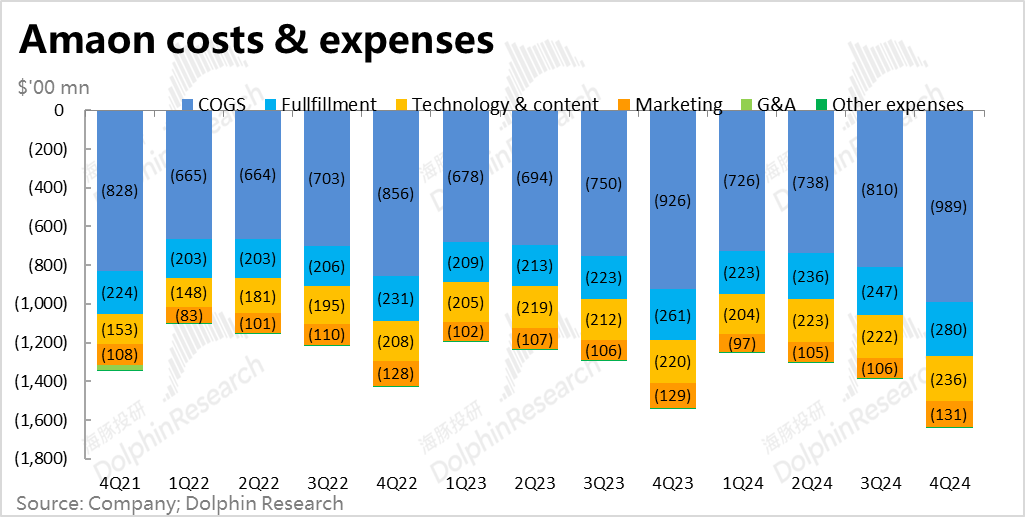

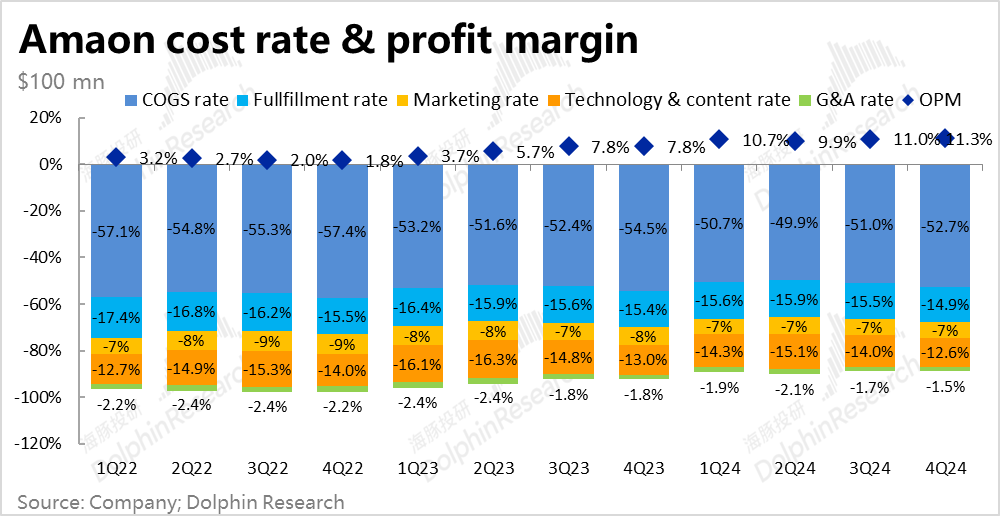

4、成本和费用的角度,本季的毛利率为47.3%,低于预期的48.2%。汇率的负面影响,Capex投入增长导致折旧上升,高利润的广告和3P业务相对增长更弱,都是毛利润率下滑的诱因。

不过控费提效仍在继续。从占收入比重的角度,各项费用率都是同比降低的,整体同比减少了1.7pct。经营效率的提升,完全对冲了毛利率环比有所下滑的影响,也因此整体利润仍然强劲。

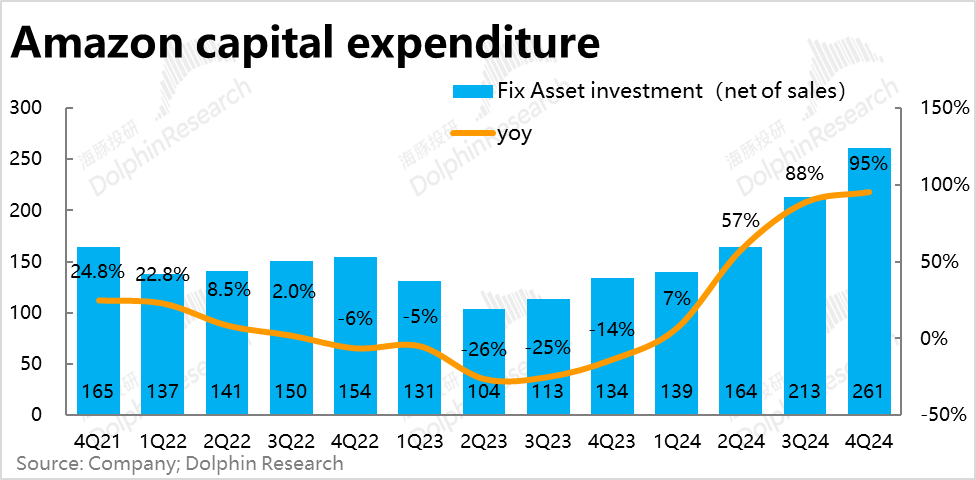

不过,本季度亚马逊的Capex大幅再度环比拉升了约50亿到276亿(这里是公司现金流量表中披露的口径,和电话会中口径有一些误差,但大体相同),同比增速继续拉高到了95%,无论是投入绝对值还算增长速度,都再创了新高。按电话会中的披露,2025年整体Capex支出应当会在1000亿以上。

5、对于下季度的业绩指引,公司预期营收区间1510~1555亿,中值显著低于市场预期的1588亿。利润层面,公司指引经营利润为140~180亿,同样低于市场预期则182亿。营收和利润的指引上限双双低于市场预期,显然会被市场解读为疲软的预期。不过按照公司实际交付的业绩普遍是贴着指引上限的,因此相比预期miss的程度也不算很大。

海豚投研观点:

据我们的了解,亚马逊可谓是目前市场最一致看多,且被资金广泛持有的标的。市场看多亚马逊的点包括:1) 受益于AI,AWS 的增长可能出现加速;2)零售板块主要由于履约和经营效率的提升,利润率有继续提升的空间;3)随着Prime Video的推出,公司在电商广告,以及更泛用的品宣广告上仍有可观的增长空间。那么此次,业绩在第1点是落空了的,AWS并未提速,也是边际降速的。不过在Azure和GSP的同样表现疲软后,这并不意外。

对于第2点,继续快速提速的北美地区零售利润率和持续下降的履约等费用率,表明零售业务上经营效率提升,带来利润率增长的趋势是在继续的。

对于第3点,广告营收增长稍稍不及预期,则让这个市场期待很高的增长方向有些失望。

因此,以上3点中,有两个是相对偏负面,一个偏正面。

再加上对下季度的指引看起来偏弱,特别是利润指引的上限也低于市场预期,这个情况在2Q24业绩也曾出现过一次,当时也促使股价暴跌约9%。当时导致的担忧是零售板块利润率提升的趋势可能终止,或者至少是暂停了。据我们的测算,按此次利润指引上限,隐含零售业务的利润率也可能会环比略降(当然有严重汇兑因素的拖累,和季节性影响),再度暗示着零售板块利润率提升的趋势可能至少会(暂时)终止。

而仍在飞速拉升的Capex,也会对中短期的盈利前景产生压力,是中短期资金不会喜欢的。因此,对资金普遍看好、且预期很高的亚马逊而言,短期内此次业绩的影响显然是相对偏负面的。

以下为详细分析

一、增长没加速、利润率下滑,AWS会何去何从

由于AI是当前毫无争议的市场投资主线,市场在公司各项业务之中,对AWS的表现尤为看重。本季AWS的营收同比增速为18.9%,相比上季放缓约0.2pct,也比卖方预期低0.1pct。不过据海豚投研了解,买方期待仍是20%或更高的增长。因此,AWS的增长显然是不尽人意的。

不过先前公布业绩的另两大云服务上,Azure和GCP本季的增长也都双双明显减速,跑输市场预期,反映出云服务市场整体的需求并没有期待的那么强劲。因此,AWS此次同样跑输预期,并不算很意外。虽然同样没有呈现市场期待的增长再加速,但相对而言增速大体持平的AWS与另两者的差距仍是缩小的。

利润方面,AWS本季的经营利润率为36.9%,环比上季度38.1%的历史高点有不小的下滑。我们认为部分原因是今年一季度折旧年限增长一年的红利期已基本度过,以及AI投入增长的影响,市场对利润率的下滑已有预期,实际表现好于预期的35.1%利润率。实际经营利润约106亿美元,高于预期的101亿。不过随着近期Capex投入的飞速拉高,后续AWS的利润率会走高走低,值得关注管理层的展望。

二、整体看似还行、结构质量不佳,海外拖累严重

泛零售板块本季度的营收增速为9.1%,较上季度略微降速0.4pct,和市场预期完全一致。分地区表现,北美零售的增速实际从8.7%明显加速到9.5%,这和高频调研数据显示美国假期消费是比较强劲的情况一致。不过,本季国际零售业务的名义增速从11.7%大幅降速到了7.9%,即便在不变汇率下,国际地区的增速依旧环比下降了3pct。可见国际地区(可能主要是欧洲地区)的拖累,以及汇率负面的影响是零售板块略有走弱的主要原因。

各细分业务具体来看:① 自营零售业务同比增长7.1%环比近乎没有降速,也是各主要细分业务中,唯一增长好于市场预期的;

② 3P商家服务收入则环比降速了1.3pct,实际表现跑输预期1.1%;

② 类似的,订阅服务收入的增长降速了1.2pct;市场关注的增量营收来源--广告业务收入增速也略微下降了0.8pct,跑输市场预期0.3pct。

可见除了自营零售业务外,其他细分业务普遍呈现增长有所降速且跑输市场预期。但表现好的自营零售业务的利润率是相当低的,而3P服务和广告等高利润的业务却表现较差,因此尽管整体总营收约1878亿美元稍高于市场预期0.3%,看似不错,结构上是比较差的。

三、整体利润继续超预期,北美地区是最大功臣

营收层面,由于AWS云计算没有亮眼的表现,泛零售业务的结构也不算好。不过本季亚马逊的利润依旧明显超出预期,整体经营利润达212亿美元,远超卖方预期的189亿,和先前指引上限的$200亿。据我们了解,买方期待的表现也只是$200亿以上,实际表现还是更好。整体经营利润率为11%,环比继续拉高了0.3pct。

分板块看,前文已提及AWS云业务实际经营利润比预期高出约5亿,虽然利润率略有下滑,但相比预期要好些

增长强劲的北美地区零售业务则是本季度利润超预期的最大功臣,实现经营利润近$93亿,高出市场预期约整整20亿(相当于27%)。经营利润率达到8%,同比提升了整整1.9pct,远超预期的6.4%。

表现相对疲软的国际地区零售业务,本季度的经营利润率较上季下滑了0.6pct到3%,但也还不错,高于预期的2.8%。尽管不算强劲,但也未拖累集团整体的利润。汇兑因素的影响,应当是本季利润率环比下降的主要原因之一。

四、提效控费延续,Capex继续飞速拉升

成本和费用的角度:1)本季的毛利率为47.3%,低于预期的48.2%。海豚投研认为,汇率的负面影响,Capex投入增长导致折旧上升,高利润的广告和3P业务相对增长更弱,都是毛利润率下滑的诱因。

2)不过费用角度,控费提效仍在继续。从占收入比重的角度,各项费用率都是同比降低的,整体同比减少了1.7pct。因此经营效率的提升,完全对冲了毛利率环比有所下滑的影响。

但也需要注意,本季度亚马逊的Capex大幅再度环比拉升了约50亿到276亿(这里是公司现金流量表中披露的口径,和电话会中口径有一些误差,但大体相同),同比增速继续拉高到了95%,无论是投入绝对值还算增长速度,都再创了新高。

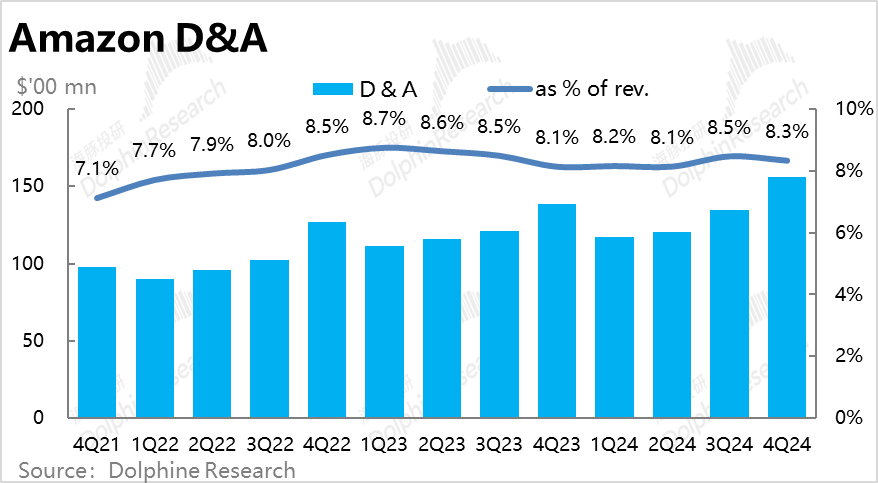

对应的,本季度公司的摊销折旧也拉高到156亿,同比增速拉升到13%。表明高投入对利润的拖累开始初步反应,但应当还未进入高峰期,也需要关注。

本文转载自“海豚投研”公众号,智通财经编辑:李佛。