来源:机构之家

2月5日,国家金融监督管理总局发布了关于CunqiangLi(李存强)中信保诚人寿保险有限公司董事长任职资格的批复。

年内总经理和董事长相继履新

2024年,中信保诚人寿在人事调整上动作频频,堪称关键之年。2023年6月,中信保诚人寿发布公告称,黎康忠因个人原因,辞去公司董事长职务。2024年4月,公告称,因到法定退休年龄,赵小凡不再担任该公司总经理职务,常戈任中信保诚人寿临时负责人,自2024年6月12日起或监管批准任公司总经理。从中信保诚发布的公告来看,李存强董事长任职资格已于2024年12月25日获得监管批准。截至当前,公司高层架构终于尘埃落定。

公开资料显示,李存强,1964年11月出生,毕业于加拿大麦吉尔大学,硕士学位,本公司董事长。李存强先生还担任保诚集团顾问,保诚企业管理(北京)有限公司董事、总经理、法定代表人,曾任安达人寿首席营运官,华泰人寿董事长,华泰保险集团首席战略官、常务副总经理兼首席战略官、总经理兼首席运营官、执行董事,华泰财险董事等职位。

图中人物系李存强

图中人物系李存强从其履历来看,从首席运营官到董事长,从战略到管理,经验可谓丰富。与那些“空降挂职”的险企董事长不同,李存强的履历与中信保诚人寿的需求高度契合,其丰富的营运与战略经验,或许能在公司面临困境时带来一线转机。

与此同时,2024年四季度,中信保诚人寿的财务负责人欧阳家豪被任命为公司副总经理。其于1975年3月出生,毕业于香港大学,获理学学士学位。自2024年5月6日起获批任公司财务负责人。欧阳家豪曾先后担任美国友邦保险精算经理,美国人寿台湾分公司精算部经理、资深经理、资深副总裁,英国保诚人寿台湾子公司资深助理副总裁、首席精算师、副总裁、财务长、资深副总裁,太平人寿财务负责人等职务。

目前,中信保诚人寿的高管阵容较为庞大:除总经理外,还有三位副总经理、五位总经理助理,以及总精算师、审计责任人、合规责任人,总计12人,人数在行业中不算少。然而,公司治理绝非靠堆砌人数就能实现的,中信保诚人寿的业绩早已说明了这一点。

前总经理赵小凡的“失联”风波更是将公司推上风口浪尖。这位北大毕业、曾在中信银行担任副行长的金融精英,自2013年执掌中信保诚人寿后,公司业绩先扬后抑,2023年首次出现净亏损8.27亿元。2024年11月,赵小凡被曝失联,随后被查出涉嫌严重违纪违法,接受纪律审查和监察调查,令人唏嘘不已。

中信保诚人寿的问题不仅限于惨淡的业绩、前高管的失联被查。2024年三季度偿付能力报告显示,中信保诚人寿收到了国家金融监督管理总局的多份监管文件,直指公司在公司治理、业务经营、资产负债管理、内控合规管理等方面存在诸多突出问题和薄弱环节,投资管理、产品切换等问题更是被点名批评。这些问题表明,公司内部治理和风险控制亟待加强。

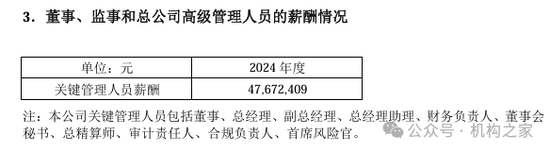

值得注意的是,根据2023年年报数据,公司2023年关键管理人员薪酬大幅下降至7371万元,较上年下降30.6%;而根据最新的2024年四季度偿付能力报告数据,2024年关键管理人员薪酬再次大幅下降至4767万元,同比下降35.3%。这其中虽有一二把手的空窗期影响,但不可否认的是,公司业绩的不佳无疑是关键管理人员薪酬连续两年大幅下降的关键因素。

来源:2024年四季度偿付能力报告

来源:2024年四季度偿付能力报告四季度大幅减亏14.34亿元

中信保诚人寿曾凭借外资经验和中信集团优势在银行系险企中崭露头角,2017至2022年保费年均增长率超20%。然而,深度依赖理财型产品埋下了风险隐患。2021年净利润29.15亿元,2022年急跌至10.96亿元,2023年亏损7.96亿元。尽管2023年投资收益微涨0.2%,但25.51亿元的资产减值损失击碎了利润防线。2024年全年净亏损17.65亿元(偿报口径),较前三季度净亏损31.99亿元(偿报口径)减亏14.34亿元,但稍显庆幸之余,前三季度高达16.05亿元的资产减值损失仍令人忧虑,资产质量的隐忧不容忽视。

来源:2024年四季度偿付能力报告

来源:2024年四季度偿付能力报告具体来看,中信保诚人寿的投资表现在2024年较为优秀,全年财务投资收益率达到2.00%(年化),综合投资收益率则为7.52%(年化),较上季度末的1.61%(年化)和6.30%(年化),分别上涨0.39和2.25个百分点。从流动性监测指标来看,四季度公司持股比例大于5%的上市股票投资占比(%)大幅下降,由三季度末的1.83%降至四季度末的1.03%,下降0.8个百分点,四季度正值资本市场回撤,中信保诚人寿的这一操作或是获利了结,显示出其对市场变化的敏锐反应。

偿付能力方面,去年末,中信保诚人寿拟增加注册资本人民币25亿元,由现有股东按照原持股比例等比例以现金形式增资,这是继公司在2023年12月增资25亿元后的再次增资。2024年11月8日中信保诚人寿已收到中信金融控股和保诚集团增资额合计人民币25亿元。本次增资后,公司注册资本将达到人民币73.6亿元,各股东持股比例不变。目前该增资仍待监管批准。

来源:2024年四季度偿付能力报告

来源:2024年四季度偿付能力报告根据最新数据,2025年一季度末中信保诚人寿的偿付能力仍处于下降趋势。然而,需要注意的是,当前的偿付能力预测尚未考虑增资因素。如果此前的增资计划获得监管批准,预计2025年一季度末核心偿付能力充足率将达到146%,综合偿付能力充足率将达到240%,与2024年末相比基本持平,且较未考虑增资的预测数分别提升约12个百分点。虽然两次增资后,中信保诚人寿短期内偿付能力无忧,但从长期发展来看,公司亟需提升经营质效,这才是真正的关键所在。

综合来看,中信保诚人寿在经历了高层人事调整和资本布局的密集操作后,这家新世纪成立的险企或许将在2025年迎来新的起点。然而,面对行业竞争的白热化和市场环境的复杂多变,这家曾经的“优等生”能否真正实现高质量转型,仍需时间的检验。

责任编辑:秦艺