高通(QCOM.O)于北京时间2025年2月6日上午的美股盘后发布了2025年第一财年报告(截止2024年12月),要点如下:

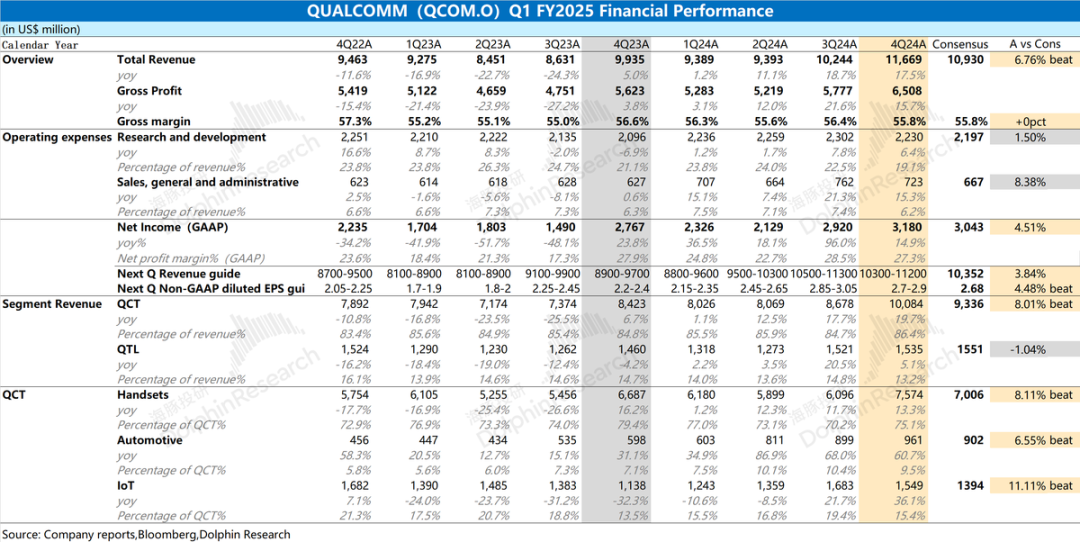

1、整体业绩:收入&利润,继续增长。高通在2025财年第一季度(即24Q4)实现营收116.7亿美元,同比增长17.5%,好于市场预期(109.3亿美元)。公司本季收入增速继续增长,主要受益于QCT业务中的手机、汽车及IoT等业务全面回暖;公司在本季度实现净利润31.8亿美元,同比增长14.9%,好于市场预期(30.4亿美元),增长主要来自于业务回暖的推动。

2、各业务细分:核心业务继续回暖。手机业务仍然是公司各业务中的最大的一项,占比超过六成。在公司推出新品和安卓类客户出货回升的带动下,本季度手机业务维持两位数增长。此外,汽车及IoT的增长也都实现超预期增长,主要是受智能座舱、AI PC及XR等相关需求提升的带动。

3、高通业绩指引:2025财年第二季度(即25Q1)预期收入103-112亿美元(市场预期103.52亿美元)和调整后利润为每股2.7美元至2.9美元(市场预期的2.68美元)。

海豚君整体观点:高通本次财报数据还不错,但后续交流中有所隐忧。

公司本季度的营收端和净利润都实现了两位数的增长,也都达到了市场预期,这主要是受手机、IoT及汽车等业务全面回暖的带动。

受益于2025年1月开始的中国补贴政策,高通对下季度预期的营收和non-GAAP每股收益也都不错,两项都达到了市场预期。虽然营收和每股收益环比有所回落,但这主要是受季节性因素影响。

高通此前与ARM的纠纷也取得了部分裁决,判定高通未违反授予 Nuvia 的架构许可,且高通现有的与 ARM 的架构许可允许其继续开发通过收购 Nuvia 获得的定制核心,这也将有利于公司相关业务的开展。

在行业面回暖及补贴政策的影响下,公司的手机产品和消费电子类产品等有望继续维持增长。此外,AI PC和主流厂商合作的深入,也将给公司带来新的增量。整体来看,公司2025年的业绩有望保持向好的趋势。

然而在盘后公司股价出现下滑,海豚君认为主要受财报后电话会交流等因素的影响。公司管理层谈到:

1)“对整体市场的假设是,出货量同比持平或低个位数增长,在没有考虑中国补贴和AI换机潮等情况下”。从中看出公司对手机行业的整体预期相对偏低,影响公司相应业务的增速;

2)“公司与大客户(苹果)的调制解调器业务(基带业务)当前的协议只是到2026年。如果假定后续不合作,该部分收入就为0”。结合行业面及公司资料,海豚君推测苹果大约为高通贡献了10-20%的收入。如果相关合作停止,将直接影响高通的QCT业务。

虽然公司本次财报及下季度预期都还不错,但管理层透露“较低的手机市场预期和基带业务的或有变动”,都将直接影响高通中长期业绩的预期,这也将在一定程度上影响市场对公司的信心。

整体业绩:收入&利润,继续增长

1.1收入端

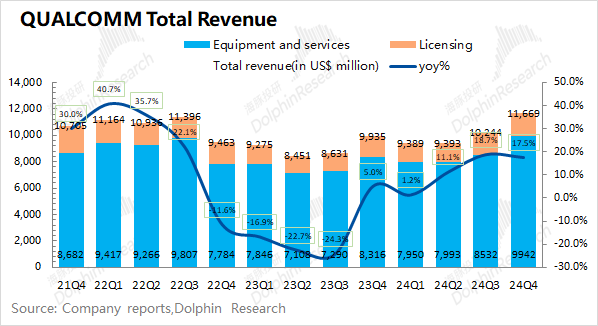

高通在2025财年第一季度(即24Q4)实现营收116.69亿美元,同比上升17.5%,好于市场预期(109.3亿美元)。公司本季度收入端继续回暖,主要得益于智能手机、汽车及IoT业务的全面回暖带动。

1.2毛利端

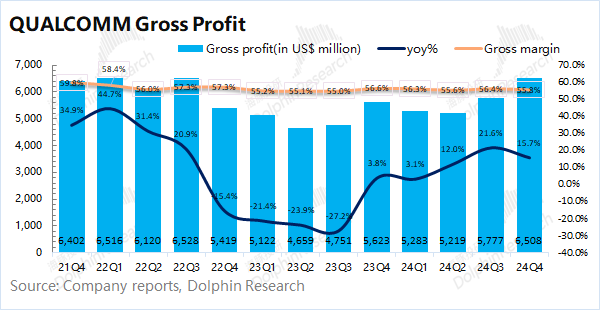

高通在2025财年第一季度(即24Q4)实现毛利65.08亿美元,同比增长15.7%。

其中公司在本季度的毛利率为55.8%,同比下滑0.8pct,符合市场预期(55.8%)。公司毛利率仍处于相对低位,但随着手机及相关下游市场的回暖,公司毛利率有望迎来回升。

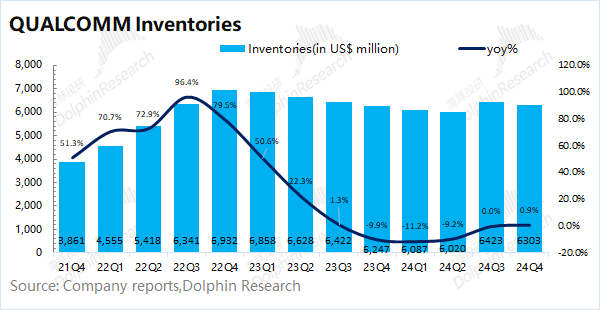

高通在2025财年第一季度(即24Q4)的存货有63.03亿美元,同比略增0.9%。结合过往数据看,海豚君认为公司的存货端已经改善。近两个季度的小幅回升,主要是公司对新品备货的增加,整体经营面仍然向好。

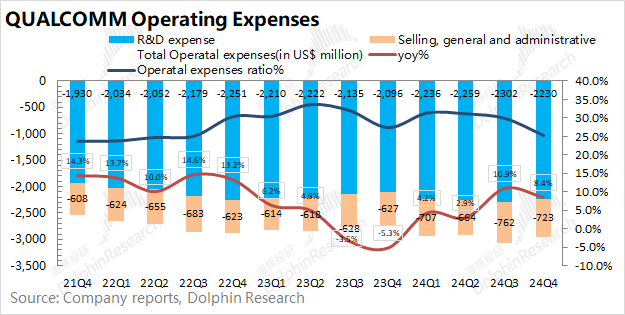

1.3经营费用

高通在2025财年第一季度(即24Q4)的经营费用为29.53亿美元,同比增长8.4%。由于收入增速更快,公司本季度经营费用率继续下滑至25.3%。

具体费用端情况,拆分来看:

1)研发费用:本季度公司的研发费用为22.3亿美元,同比增长6.4%。作为科技公司,研发费用仍是公司投入的最大项,本季度研发费用率下滑至19.1%;

2)销售及管理费用:本季度公司的销售及管理费用为7.23亿美元,同比增长15.3%,销售等费用情况与营收情况有一定相关性。

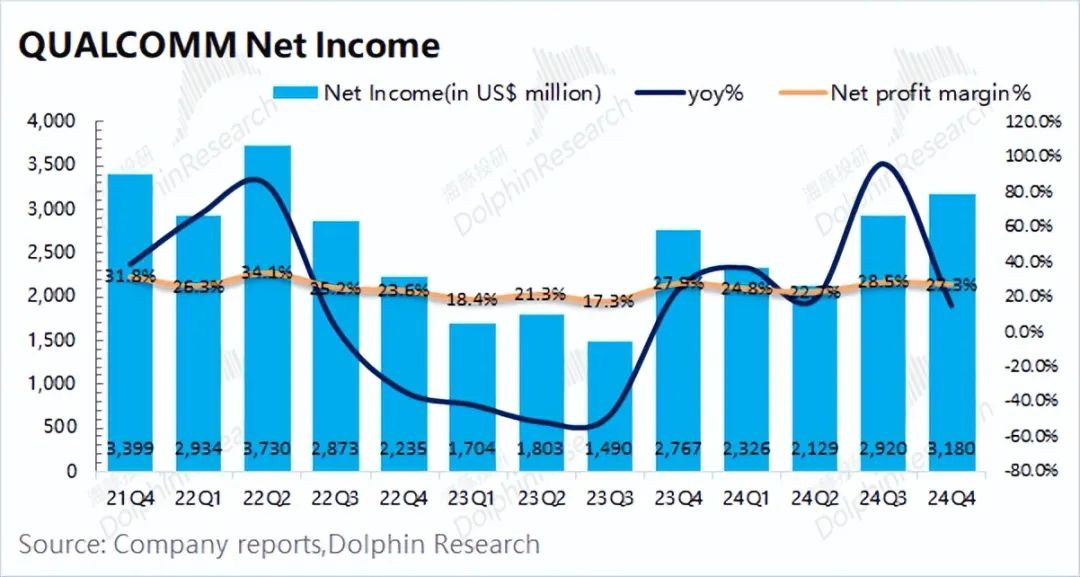

1.4净利润

高通在2025财年第一季度(即24Q4)实现净利润31.8亿美元,同比增长14.9%,好于市场预期(30.43亿美元)。本季度净利率27.3%,盈利能力略有回落。

在剔除投资收益等非经营性的影响后,公司本季度的经营面利润同比和环比均有两位数的提升。主要是在下游领域逐渐回暖的带动下,公司经营面逐渐向好。

各业务细分:核心业务继续回暖

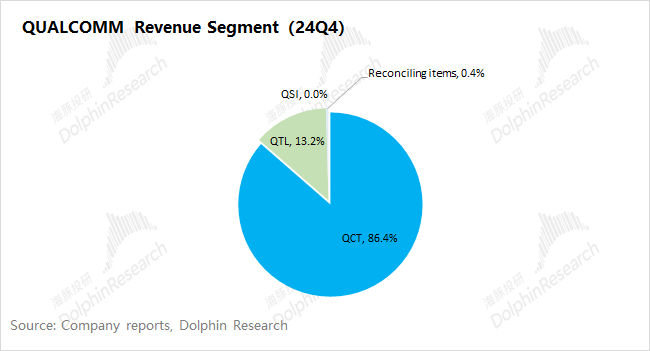

从高通的分业务情况看,本季度QCT(CDMA业务)仍是公司最大的收入来源,占比达到86.4%,主要包括芯片半导体业务;其余的收入则主要来自于QTL(技术授权)业务,占比在13.2%左右。

高通本季度的主要增长,来自于QCT业务的带动,其中手机、汽车和IoT业务都有不同幅度的增长。

QCT业务是公司最重要的部分,具体细分来看:

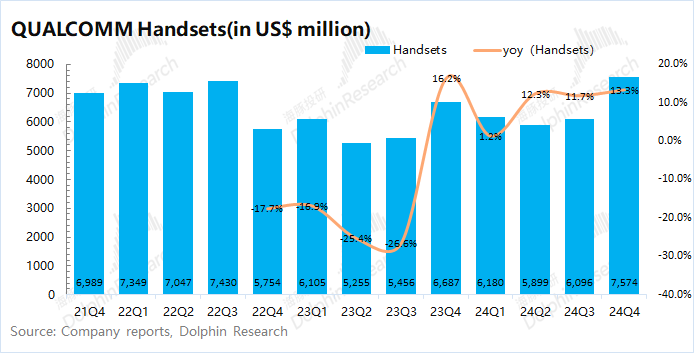

2.1手机业务

高通的手机业务在2025财年第一季度(即24Q4)实现营收75.74亿美元,同比增长13.3%,好于市场预期(70亿美元)。本季度的增长,主要来自于新推出的骁龙 8 Elite 平台行业领先性能的推动,安卓高端机型的销量和产品附加值均有所提升。

本季度安卓高端机型销量增加,是由于终端消费者对近期推出的旗舰智能手机需求增强,以及三星 Galaxy S25 系列手机全球市场份额的提升。

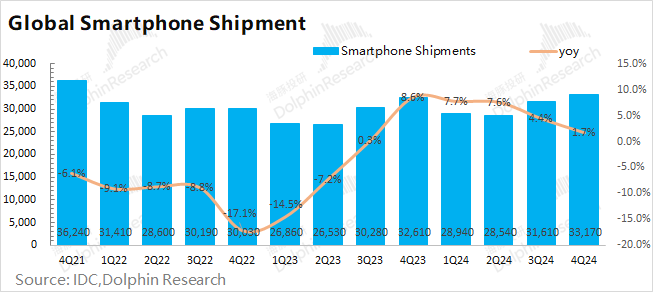

从行业数据看,2024年第四季度全球智能手机出货量为3.32亿台,同比增长1.7%。虽然手机市场出货量的整体增速相对有所回落,但公司的主要客户在本季度表现还是不错的。

安卓品牌中的VIVO、小米等厂商在本季度都有不同幅度的增长,尤其是VIVO在经历产业链去库存等影响后,本季度手机出货量同比增长12.4%。新品出货和相关客户的回暖表现,推动公司手机业务实现两位数增长。

受中国补贴等政策的推动,公司预期下季度手机业务的收入同比仍将增长10%,继续维持回暖的趋势。

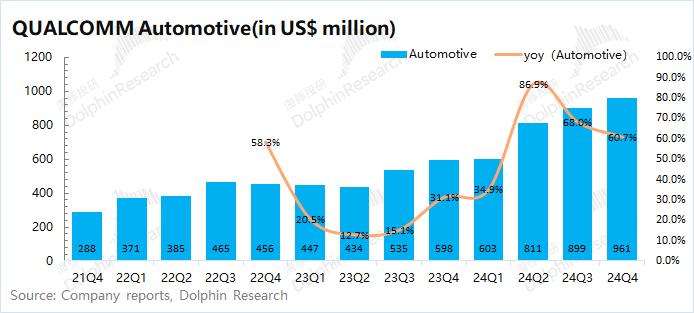

2.2汽车业务

高通的汽车业务在2025财年第一季度(即24Q4)实现营收9.61亿美元,同比增长60.7%,好于市场预期(9.02亿美元)。汽车业务是公司主要业务中增速最快的一项,已经连续第六个季度创新高。随着汽车制造商采用公司的高性能、低功耗计算和连接芯片,为消费者带来下一代体验,新推出车辆中的相关产品内容持续增加,推动了这一增长。

在 CES 展会上,高通积极与多家企业建立新合作关系。与 Ops、Alpine、Amazon、Google、Leapmotor、Mahindra 和 Hyundai Mobis 等合作,利用骁龙数字底盘解决方案推动车内人工智能和先进驾驶辅助系统的发展;还与 Panasonic Automotive Systems、Garmin 和 DCSV 等一级供应商扩大合作,采用骁龙 Cockpit Elite 平台,为软件定义汽车带来先进智能技术,提升用户体验

在汽车智能化等需求的推动下,公司预期下季度的汽车业务仍将有50%的增长。

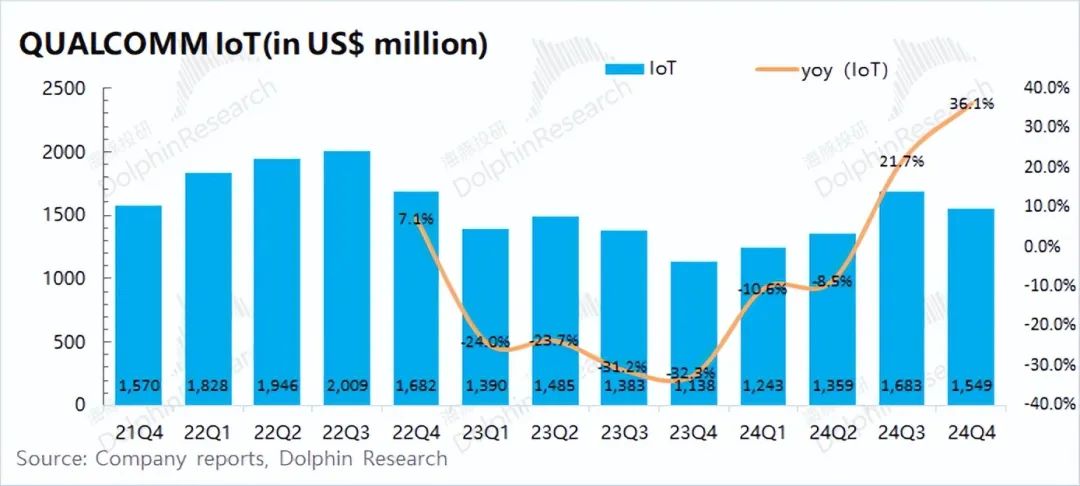

2.3 IoT业务

高通的IoT业务在2025财年第一季度(即24Q4)实现营收15.49亿美元,同比增长36.1%,好于市场预期(13.94亿美元)。在经历低谷后,公司的IoT业务迎来连续增长。

高通的IoT业务主要包括消费类电子产品、边缘网络类和工业类产品。而从公司财报看,公司本季度得益于公司推出的新产品,这些产品采用行业领先的处理器,并在消费、网络和工业领域具备设备端人工智能能力。

当前公司的IoT业务收入主要由消费电子类产品、边缘网络类和工业类产品构成。此外,公司也将AI PC类产品放于IoT业务中。骁龙 X 系列平台已有超 80 款设计在产或开发中,目标到 2026 年商业化超 100 款,覆盖华硕、宏碁、戴尔、惠普和联想等领先 OEM 厂商。在市场份额方面,12 月骁龙 X 系列在美国零售市场超 800 美元 Windows 笔记本中占比超 10%。AI PC,也有望为公司带来新的增量。

在消费电子等需求回暖及AI PC增长的带动下,公司预期下季度IoT业务有望实现15%的增长。