炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《电鳗财经》文 / 李炳瑶

2024年11月29日,江苏酉立智能装备股份有限公司(以下简称酉立智能)北交所IPO收到了第二轮问询。招股书显示,酉立智能自设立以来深耕光伏支架领域,聚焦光伏支架核心零部件的研发、生产和销售。该公司主营产品包括光伏支架主体支撑扭矩管(TTU)、光伏支架轴承组件(BHA)、光伏组件安装结构件(URA)、檩条(RAIL)等光伏支架核心零部件产品。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次IPO,酉立智能计划用7000万元募集资金补充流动资金,而该公司向控股股东现金分红1000万元,此外,报告期内,酉立智能向控股股东、实控人以及大股东合计拆借出资金1.95亿元,而该公司的货币资金最低是仅为1000万元稍多点儿。酉立智能还有“变相”募资补流的嫌疑,该公司的两个募资项目中用于预备费和铺底流动资金的募集资金合计为3396.53万元,几乎为该公司此次用于补充流动资金的募集资金的一半。酉立智能的研发费用率落后于同行可比公司,而该公司的毛利率在报告期内却出现了“跳涨”。对此,交易所两次问询该公司毛利率的合理性。

7000万募资补流 1000万现金分红控股股东 还向控股股东、实控人以及大股东借出资金1.95亿

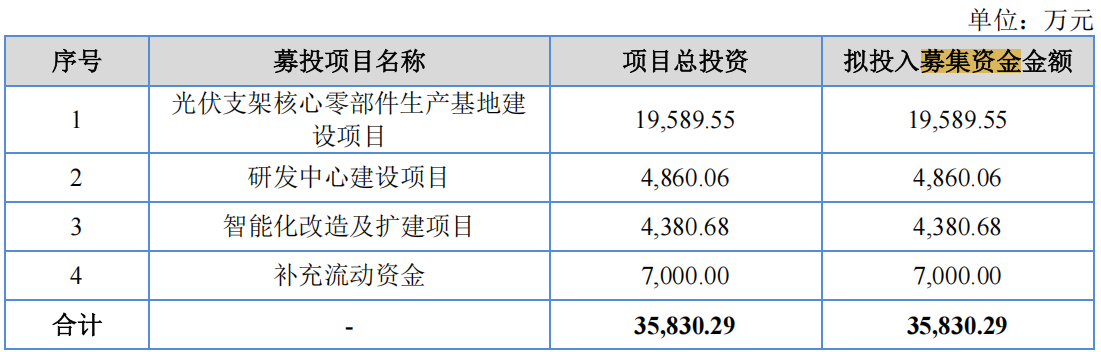

此次IPO,酉立智能计划募集资金3.58亿元,其中1.96亿元用于光伏支架核心零部件生产基地建设项目,0.49亿元用于研发中心建设项目,0.44亿元用于智能化改造及扩建项目,0.7万元用于补充流动资金。

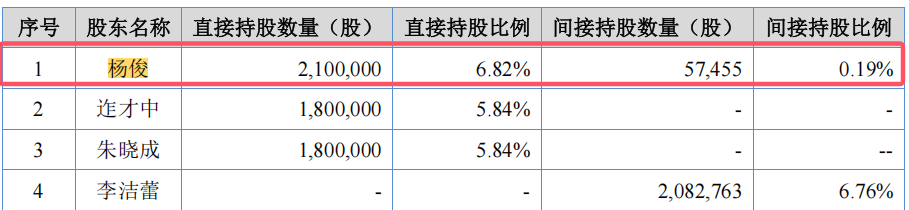

由此可见,酉立智能将用近20%的募集资金补充流动资金。而在过去几年,该公司进行过两次现金分红。2023 年 1 月,酉立智能向杨俊分配82.32375万元人民币,杨俊是酉立智能的法定代表人,截至最新招股说明书签署日,杨俊持直接持有酉立智能6.82%的股份,间接持股比例为0.19%。

2023年4月,酉立智能向聚力机械分配1,000万元人民币。截至招股说明书签署日,酉立智能的控股股东为聚力机械,而聚力机械的第一大股东为李涛,直接持有聚力机械3,533.93万股股份,占聚力机械总股本的60.4297%,并担任聚力机械的董事长及总经理;聚力机械的第二大股东为李涛的父亲李开林,直接持有聚力机械606万股股份,占聚力机械总股本的10.3625%,并担任聚力机械的董事;聚力机械的第四大股东为李涛的母亲朱红,直接持有聚力机械500万股股份,占聚力机械总股本的8.5499%。

上述李涛、李开林、朱红三人合计持有聚力机械4,639.93万股股份,占聚力机械总股本的79.34%,能够通过聚力机械控制公司68.19%的股份。李涛还担任公司董事长以及苏州酉信执行事务合伙人,直接持有公司10.72%的股份,通过苏州酉信控制公司2.59%的股份。李涛、李开林、朱红三人能够直接或间接控制公司 81.49%的股份,并在公司及控股股东聚力机械担任重要职务,为公司共同实际控制人。

由此可见,上述分红近八成落入落入了实控人家族的腰包中,而另一次分红则全部落入了法定代表人的腰包中。

除了上述现金分红外,酉立智能还向实际控人以及法定代表人大量借出资金。从2021年至2023年(以下简称报告期),酉立智能向李涛、杨俊、朱晓成和聚力机械借出资金期初余额分别为504万元、1800.52万元和1037.97万元,期末余额分别为1800.52万元、1037.97万元和-。朱晓成直接持有酉立智能的股份占比为5.84%。

由此可见,酉立智能在使用大量募集资金补充流动资金的同时,该公司不仅向控股股东和实控人现金分红,还向他们大量拆借资金。报告期内,酉立智能向控股股东、实控人以及大股东合计拆借资金19524.1万元。

酉立智能的货币资金并不充裕,报告期各期末,该公司的货币资金余额分别为3,828.51万元、1,102.71万元和5,532.06万元,占流动资产的比例分别为21.65%、5.31%和13.32%。

3396.53万元募资“变相”补流?

此次IPO,酉立智能计划1.96亿元募集资金将用于光伏支架核心零部件生产基地建设项目。招股书披露,该项目总投资19,589.55万元,包括项目工程建设投资费用10,083.37万元、设备及软件购置费用6,517.13万元、预备费460.44万元和铺底流动资金2,528.61万元。

该项目建设地点位于安徽省宣城市广德市经济开发区东区纬三路北侧,用地面积78.28 亩,拟新建厂房、综合楼及相关配套建筑,建筑面积 37,584.64 平方米;拟新增各类设备 330 台/套,软件系统 91 套。项目预计建设期为 3 年。

酉立智能募资的另一个项目是0.44亿元用于智能化改造及扩建项目,该项目总投资4,380.68 万元,包括设备及软件购置费用3,882.40万元、工程建设其他费用90.80万元、预备费119.20万元和铺底流动资金288.28万元。

该项目建设地点位于苏州市吴江区黎里镇莘周公路西侧1589号,拟在现有厂房内进行建设。本项目在公司成熟的生产工艺流程基础上,引进自动化设备,提高产品生产能力,预计项目新增设备46台(套),新增软件系统1套。项目预计建设期为1年。

由此可见,上述两个项目用于预备费和铺底流动资金的募集资金合计为3396.53万元,几乎为该公司此次用于补充流动资金的募集资金的一半。这是不是“变相”募资补流?

研发费用率落后同行 毛利率“跳涨”遭交易所两次问询

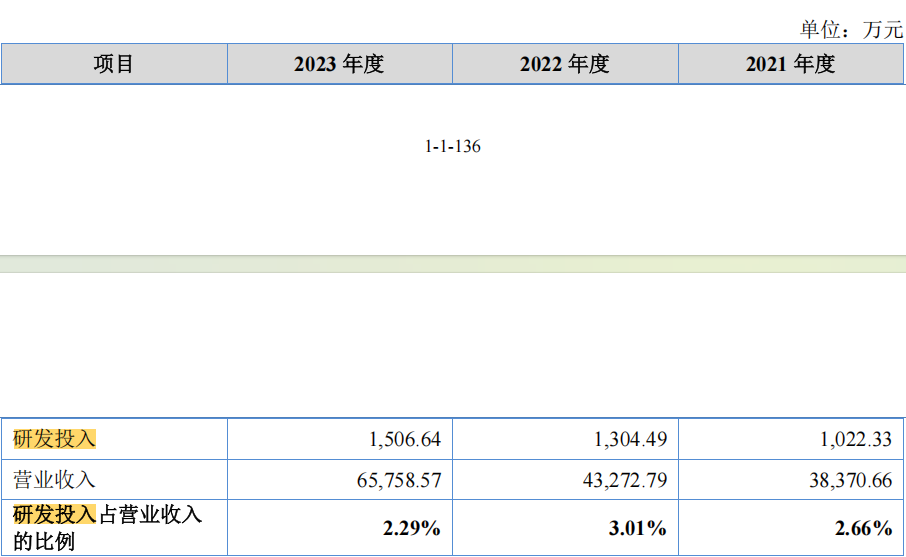

招股书显示,截至2023年12月31日,酉立智能拥有6项发明专利,40项实用新型专利。报告期内,该公司的研发投入金额分别为1022.33万元、1304.49万元和1506.64万元,占营业收入的比例分分别为2.66%、3.01%和2.29%

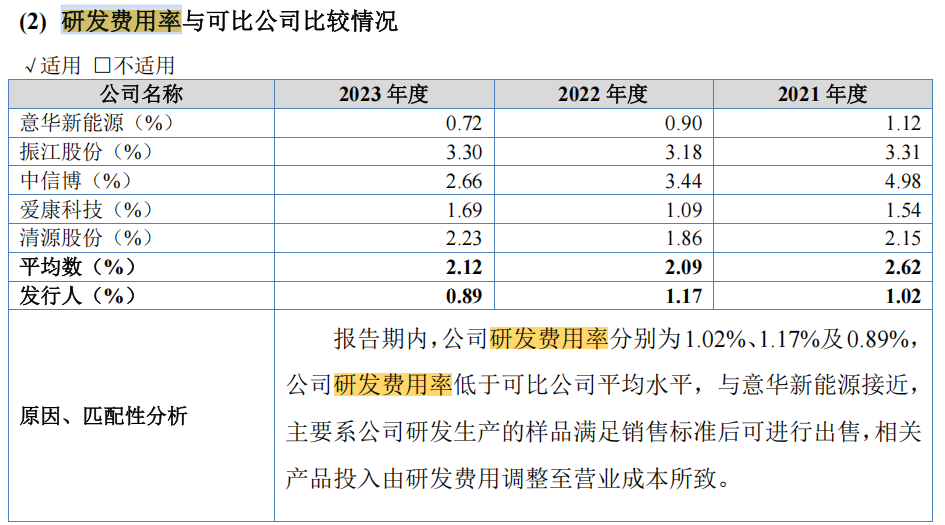

值得注意的是,酉立智能的研发费用率明显低于该公司的研发投入比例。报告期内,该公司的研发费用率分别为1.02%、1.17%和0.89%,可见,该公司的相当一部分的研发投入金额被资本化了,有粉饰报告期业绩的嫌疑。而且,该公司的研发费用率也明显低于同行可比公司的均值,同期同行可比公司的研发费用率均值分别为2.62%、2.09%和2.12%。

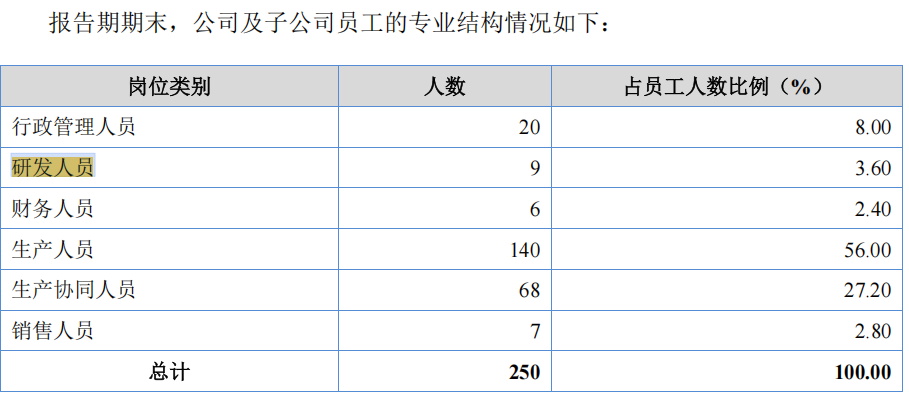

截至2023年12月31日末,酉立智能的研发人员数量为9人,占当期总员工人数的比例为3.6%。

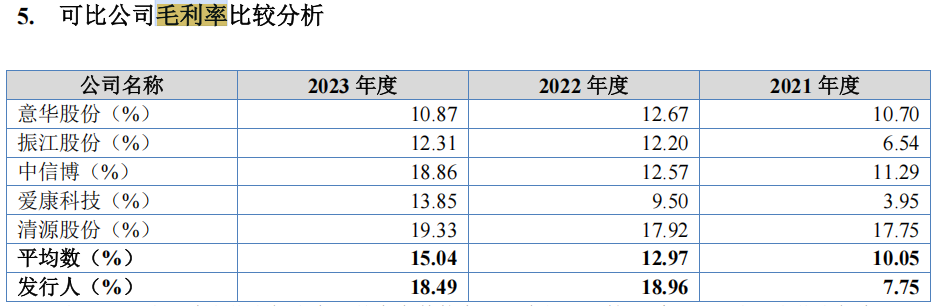

在研发费用率落后于同行可比公司的情况下,酉立智能的毛利率出现了“跳涨”,并明显高于同行可比公司。报告期内,酉立智能的毛利率分别为7.75%、18.96%和18.49%,同期同行可比公司的毛利率均值分别为10.05%、12.97%和15.04%。

对于酉立智能与同行可比公司的毛利率差距,交易所在两轮问询中都对此提出问询。在第二轮问询中,交易所要求酉立智能进一步说明毛利率高于同行可比公司的合理性。交易所要求酉立智能进一步说明①发行人与客户对各类产品确认“加工费以及预期的合理利润”的主要影响因素及具体计算方式,与市场水平是否存在较大差异,并结合定价政策、产品规格差异分析对各期细分产品单价、毛利率变动的影响,以及向天合光能、保威新能源销售 TTU 产品价格、毛利率波动的合理性。②说明在客户对 URA 产品于 2021 年调价的情况下其当年毛利率仍较低的原因,结合 URA 新旧品划分标准、投产时间、新品生产额外成本费用情况、产线具体改造情况等,量化分析URA 产品单位人工和制造费用变动情况,及对毛利率的影响。③分析剔除紧固件配件影响后,各客户 RAIL 产品的毛利率差异情况及合理性,说明 2024 年 1-6 月发行人向Optimum Tracker 销售 BHA、RAIL 产品毛利率较高的原因。④具体量化分析销售单价、原材料价格波动、制造费用变动等因素对各期综合毛利率的影响程度、对各类细分产品毛利率的影响程度及程度差异原因,是否与同行业可比公司存在显著差异。⑤说明原材料镀锌卷采购价格在 2023 年降幅大于2022 年的情况下 TTU 产品毛利率下滑的原因,说明在仅对客户 NT 存在价格调整机制且上调存在一定滞后的情况下,发行人应对原材料价格上涨措施的有效性及毛利率稳定性。

《电鳗快报》