图片来源:视觉中国

蓝鲸新闻2月11日讯(记者 王涵艺)2月10日,资生堂集团发布2024年业绩报告。财报数据显示,其净销售额微增1.8%至9906亿日元(约合人民币476.39亿元),营业利润却暴跌73%至76亿日元(约合人民币3.65亿元),创近五年冰点。这一“增收不增利”的表现,暴露了多重结构性矛盾。

可以说,这组数据背后,是一场资生堂中国市场的“伪复苏”与全球供应链的“慢性失血”共同导演的危机。

旅游零售渠道低迷及成本上涨两头挤压

透过73%的关键数字,暴跌利润的根源究竟源于何处?

从地区看,2024年,中国市场依旧是资生堂集团全球业务拓展的“海外桥头堡”——占资生堂集团全年销售额的25.2%。

图片来源:截自资生堂财报

尽管中国区销售额微增0.8%至2499.5亿日元(约合人民币120.22亿元),但扣除汇率波动、业务剥离及收购调整后,实际跌幅达5%。这意味着,资生堂中国市场“表面微增,实际承压”。

从收入渠道看,旅游零售的“雪崩式坍塌”不容忽视。根据财报披露的数据,资生堂集团海南免税渠道销售额缩水30%。叠加韩国市场疲软,旅游零售业务整体下滑18.6%至1078亿日元(约合人民币52亿元),成为利润缩水的最大推手。

图片来源:截自资生堂财报

事实上,2024年旅游零售的整体下滑,均对外资化妆品企业带来不利影响。但对比同行,雅诗兰黛同期旅游零售跌幅仅9%。这说明,资生堂过度依赖免税代购的商业模式渠道韧性不足,尤其是在海南严打“套代购”后,遭遇政策铁幕为其带来了“致命伤”。

此外,源源不断的成本支出与战略投入也挤压了利润。近日,资生堂集团官网发布“价格调整通知”称,自2025年4月17日起,由于原材料成本上涨,资生堂将对部分产品价格进行调整。

通知显示,资生堂调价商品包括护肤、彩妆、美妆工具、男士等品类累计38款产品,上涨幅度大多在10%以内,如资生堂Eudermin精华乳液价格从9680日元(约合人民币456.33元)调整至9900日元(约合人民币466.71元)。

图片来源:截自资生堂官网

据神牛、方正等第三方平台数据显示,原材料成本上涨倒逼资生堂两年内将产品均价提升了2%-10%,但消费者对提价敏感度高于预期,资生堂天猫旗舰店复购率下降5.2%。

另据摩根士丹利报告,资生堂的战略收缩代价较大:关停美国研发中心、裁撤15%欧洲团队产生的一次性费用达210亿日元,被分析师诟病为“止血未愈骨”。

品牌矩阵的“达尔文战场”

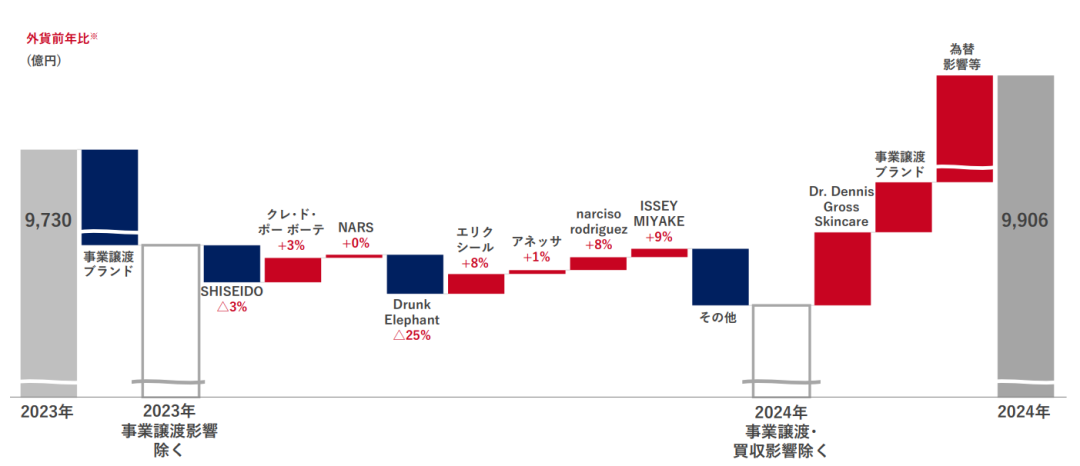

2024年,资生堂集团旗下同名品牌资生堂(SHISEIDO)全年销售额同比下降3%,醉象品牌销售额下降25%,NARS品牌业绩持平,安热沙品牌增长1%,肌肤之钥品牌增长3%;怡丽丝尔品牌销售额增长8%,纳西索·罗德里格斯香水增长8%,三宅一生香水增长9%。

图片来源:截自资生堂财报

2024年11月,资生堂集团推出了“2025-2026年行动计划”,旨在恢复盈利能力,在本次财报中,该计划被重点提及。

该计划将“强化品牌基础”作为首要任务之一,聚焦核心品牌,最大化毛利润,加强品牌和地区间的协同运营体系,以提升品牌价值。

资生堂计划为SHISEIDO等八个核心品牌划拨300亿日元(约合14亿元人民币)的额外营销费用,并将其分为“Core 3”和“Next 5”两个梯队。

“Core 3”品牌包括SHISEIDO、肌肤之钥和NARS,其中SHISEIDO和NARS的任务是重获增长势头。“Next 5”品牌包括安热沙、纳西索·罗德里格斯香水、三宅一生香水、怡丽丝尔和醉象。

资生堂集团总裁兼CEO藤原宪太郎去年底表示,这一任务的目的是提升核心品牌地位、创造新的忠实用户,并在细分市场上更有效率。

图片来源:截自资生堂财报

形象点讲,资生堂八大核心品牌的生存图鉴,恰似一场残酷的“适者生存”实验。

在“进化者”阵营,肌肤之钥以“肌肤细胞级抗衰”技术为矛,击穿双十一,销售额同比激增28%,客单价突破1800元,成为集团高端化转型的“灯塔”。

而主品牌SHISEIDO(资生堂)则面临“退化者”困局。核污水舆情余震未消,百度指数显示品牌搜索量同比下降41%,百货专柜撤柜率高达23%。

对于此类情况,前欧莱雅中国副总裁张耀东曾指出,“高端品牌需要独立叙事空间,但集团对主品牌的输血式拯救,反而拖累整体战略节奏”。

有美妆行业分析师接受蓝鲸新闻记者采访时也表示,资生堂的“高端化”策略虽见效,但主品牌老化问题未解,“消费者对‘资生堂’的认知仍停留在基础护肤线,高端品牌需更独立的品牌叙事以避免稀释价值”。

区域温差下的生存博弈

2024年,日本本土市场获得了9.2%的销售额增长,全年净销售额为2837.76亿日元(约合人民币136.49亿元)。

对此,资生堂集团表示,其通过实施经营改革计划“Mili Shif NIPPON 2025”,继续推进盈利性改善。同时,随着访日外国游客人数的增加,日本旅游零售业务实现了稳健的复苏,2024年同比增长超60%。

换句话说,基于坚实的品牌基础的选择和集中战略取得了成功,实现了在重点领域的增长。

但值得注意的是,本土市场高温固然可喜,区域温差同样不能忽视。

日本本土市场9.2%销售额增长的背后,是“红腰子”粉底液提价15%仍售罄在支撑,折射出本土消费者对品牌溢价的高度容忍,但该模式在中国市场遭遇“水土不服”。

同样的,在欧洲,资生堂集团尝到了香水经济的“意外红利”。资生堂收购Dr. Vranjes后的首款联名香水引爆社交网络,带动欧洲区域10%增长。与此同时,却暴露彩妆品类创新不足的隐忧——NARS欧洲销售额仅增2.3%,远落后于Fenty Beauty的14%。

美洲市场12%的占比就更不用说了,管理层“重亚太轻美洲”的战略偏废,屡遭股东声讨。

基于贝恩咨询全球美妆报告,中国市场已经从“渠道依赖”进化到了“心智重构”。资生堂若想中国区“止血”,则需要重构渠道。可加码线上直播与私域运营,减少对免税渠道的依赖。2024年双11的复苏已证明线上潜力。

同时,有资深美妆业内人士对蓝鲸新闻记者指出,在切割母品牌依赖症方面,可参考雅诗兰黛将La Mer作为独立事业部运营,推动CPB、醉象建立独立研发-营销闭环,摆脱“资生堂”母品牌负面关联。

另外,还可通过“产地多元化”重建消费者信任。“资生堂需建立更灵活的供应链,进行供应链‘去日本化’实验,分散生产风险。”该业内人士举例,“例如,将部分高端线产能转移至欧洲或东南亚,规避‘核污水’舆情影响。”据彭博社数据,此举已助力SK-II在东南亚市场恢复8%增长。

资生堂预计2025年销售额增长4%至9950亿日元,营业利润135亿日元。若无法在高端化与成本控制间找到平衡,其“重振计划”很难说不会充满挑战。