海通证券:如何找A股春季行情中领涨行业?

春节后市场明显活跃,在AI概念引领股市本周迎来蛇年开门红。市场情绪也转暖,周五全A成交额放量至近2万亿,投资者期待的春季行情或已徐徐展开。那么历史上春季行情行业表现有何规律?今年春季行情中哪些行业机会值得重视?本文对此进行分析。

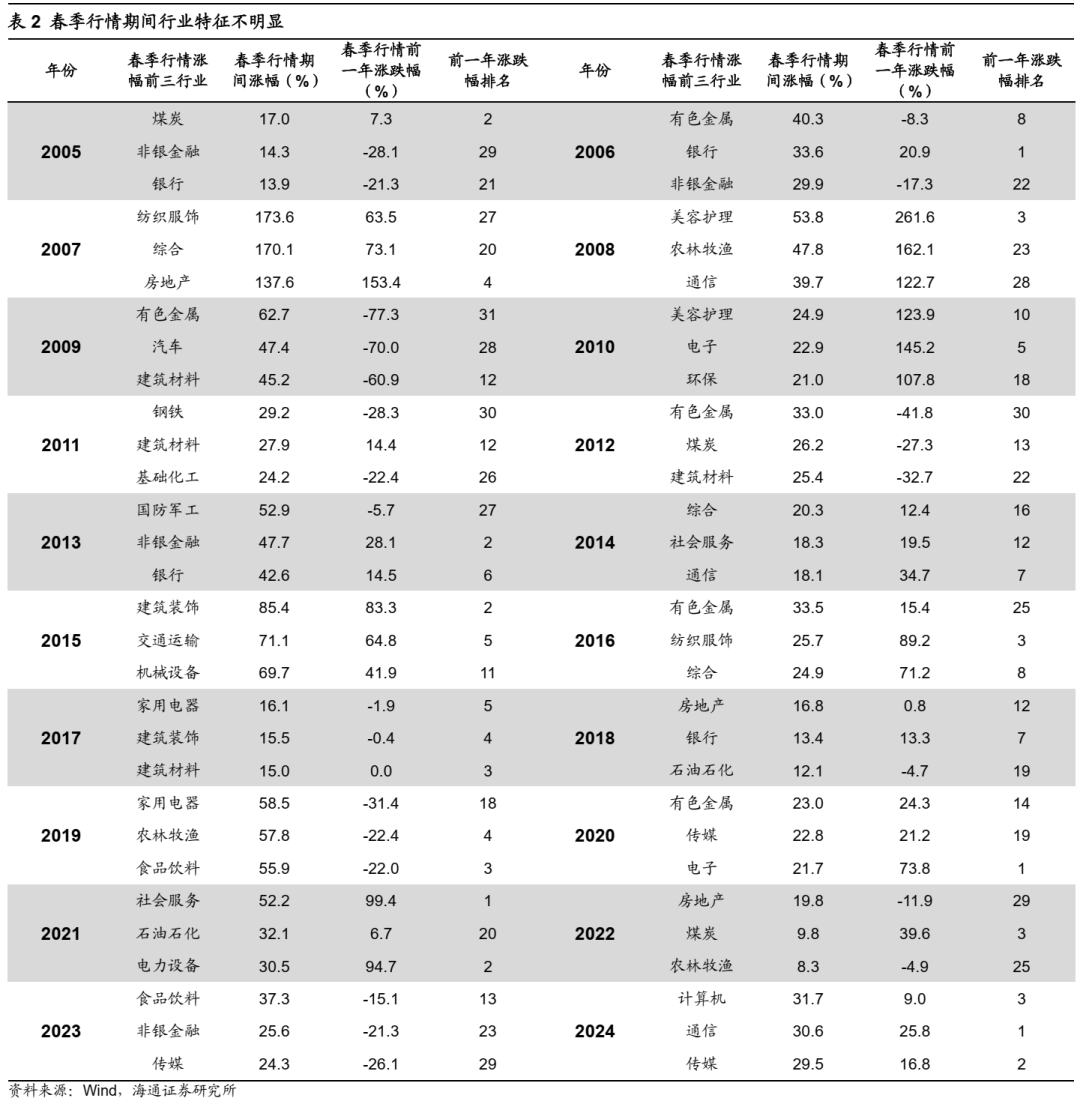

春季行情年年有,牛市中涨幅更大。春季行情是A股市场经典的“日历效应”之一,每逢岁末年初,投资者都在期待春季行情。而2025年A股开年略显疲软,有投资者对于今年春季行情是否存在心存疑虑。事实上,历史上春季行情年年有,且牛市中行情涨幅更大。若以上证指数刻画,回顾05年以来A股岁末年初的表现,均会有春季行情,只是启动时间和涨幅会有差异。①从启动时间看,行情启动时间早晚与上年三四季度行情有关:若三四季度行情较弱,则春季行情启动偏早,最早于上年11月中启动,如06、08、13、20、23年;若三四季度行情较好,则春季行情启动较晚,1月中下旬甚至2月初才启动,如05、07、10、11、14、15、16、17年;其他年份则在元旦附近启动。②从行情涨幅看,牛市中的春季行情幅度更大。我们还是以上证指数为代表来刻画,回顾05年以来历次A股岁末年初的行情,若只考虑06-07年、09年、14-15年、19-21年这8年牛市中的春季行情,行情平均持续52个交易日,平均最大涨幅达29.8%;而剔除牛市中的春季行情后,剩余年份春季行情则平均持续36个交易日,平均最大涨幅11.7%。由此可见,在牛市中春季行情的持续时间更长,且上涨空间也明显优于非牛市时期。

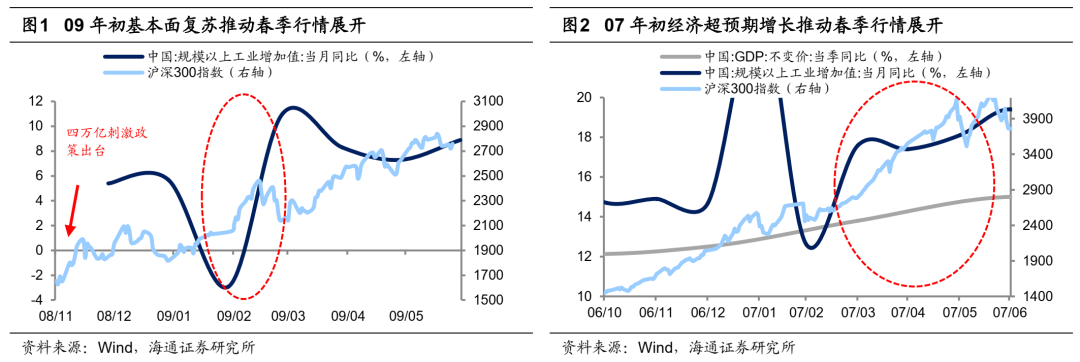

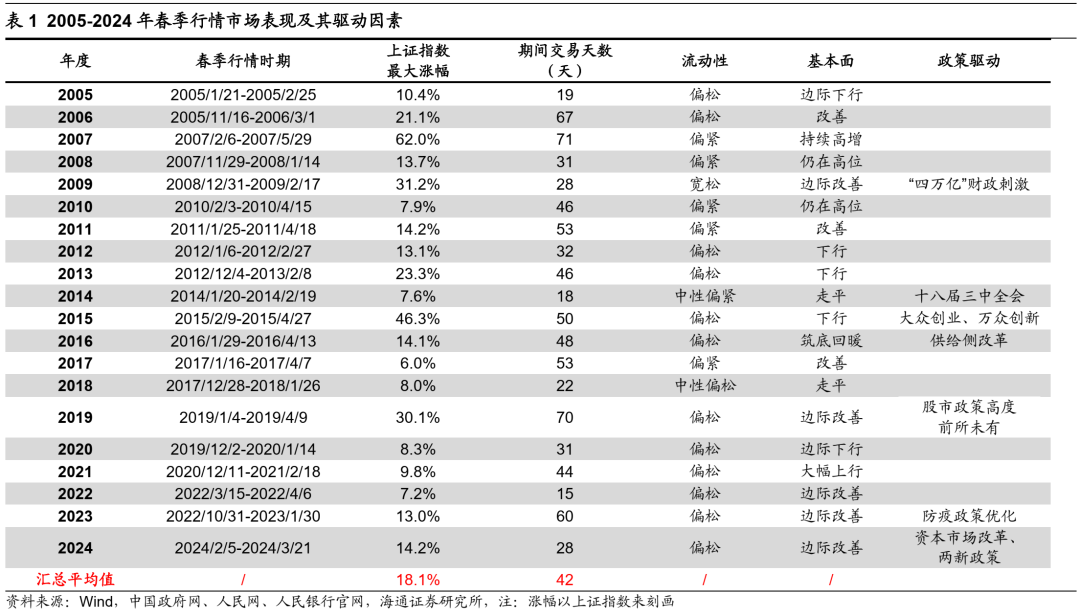

政策催化、流动性宽松以及基本面改善是春季行情催化因素。历史上春季行情的展开往往是多重因素催化的结果,具体而言:①政策催化通过提升市场情绪助推春季行情。岁末年初随着重要会议召开,政策利好往往催化市场风险偏好上修。例如08年“四万亿”计划、13年十八届三中全会改革、14年“大众创业、全民创新”、16年供给侧改革、19年股市政策等均显著提振市场情绪,推动春季行情展开。②流动性宽松也常直接推动春季行情启动。年初为信贷投放高峰期,资金利率下行,使宏观流动性相对宽松。例如06、09、12、15、16、19及20-24年流动性均偏松,其中12和15年两轮行情中基本面数据仍在下行,流动性改善是行情启动的关键。③宏观基本面改善是春季行情演绎的重要条件。春季处于业绩真空期,宏观高频数据对A股具有重要指引作用,此时宏观基本面的改善往往助推行情开启。例如09、16、19、23年初在逆周期政策发力下基本面企稳回升,07、10、17、21年初宏观基本面延续向上,为春季行情提供支撑。

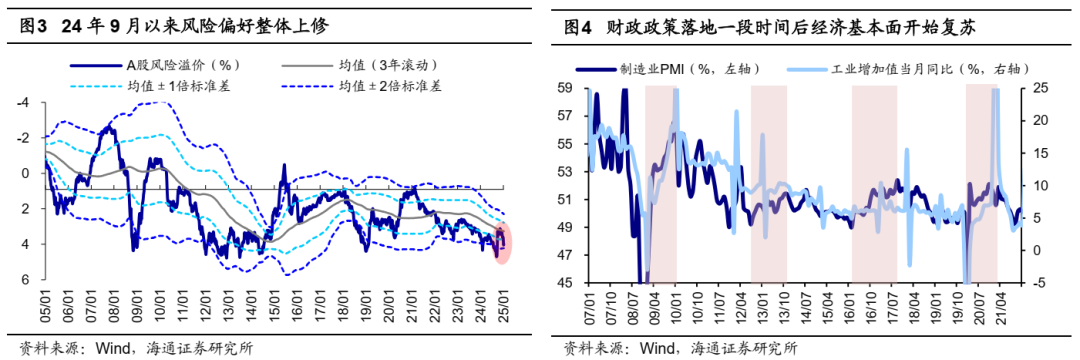

春季行情中领涨行业无普适性规律,而是得益于当时政策或产业因素催化。回顾05年至今历次春季行情,可以发现领涨行业并无普适性特征。首先,从春季行情中涨幅居前的行业频次来看,并无明显的行业规律。其次,春季行情中行业表现与前一年的涨跌幅关系也不大。过去20年春季行情中位列涨幅前三行业前期表现,计算各行业在春季行情前一年涨跌幅排名,处于所有行业涨跌幅前1/2的行业有25个、占比约四成,处于后1/2的有35个、占比约六成。

春季行情中涨幅居前行业往往有政策、基本面或产业层面的积极催化。第一,每年全国两会均在3月召开,因此政策及受益领域往往是市场关注的焦点,受政策利好催化的行业在春季行情中表现更优。例如06年初国资委称将加快推进国有大型企业股份制改革,受此提振下06年初春季行情中银行(春季行情期间涨幅为33.6%)、非银(29.9%)涨幅居前。又如09年初国常会审议通过汽车产业和钢铁产业调整振兴规划,叠加08年“四万亿”投资计划逐渐落地,上游有色(63%)和制造中的汽车(47%)等受益行业涨幅居前。第二,基本面决定股价涨跌,历年春季行情基本面趋势更优的领域股价表现也更强。例如07年初我国出口继续高增,1、2月美元计价下出口金额当月同比分别为33.4%、51.8%,其中纺织业出口价值指数同比分别达12%、56.7%,基本面向好驱动纺服在07年春季行情中涨幅居前。又如21年初新能源汽车销售快速增长,新能源汽车渗透率快速提升,20/12、21/01新能源车销量当月同比分别达51.8%、286.4%,当时春季行情中电新涨幅为30.5%。第三,产业层面存在催化的行业在春季行情中也有上佳表现。例如24年初科技产业趋势继续向上,2月OpenAI发布视频生成模型Sora标志着生成式AI技术正蓬勃发展,产业层面利好催化下,24年初春季行情中计算机(31.7%)、通信(30.6%)、传媒(29.5%)涨幅居前。

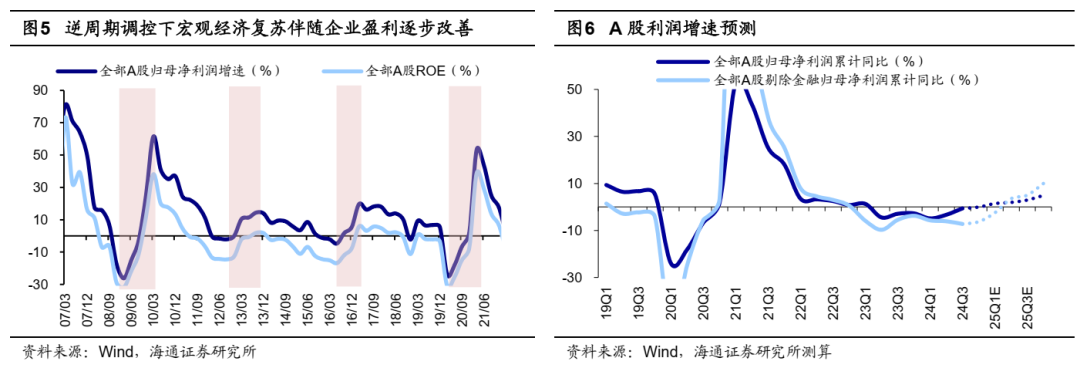

2025年A股春季行情或正展开。前文我们分析过,A股春季行情年年有,驱动行情展开的因素主要是三个:政策催化、流动性宽松、基本面改善。而从当前市场环境来看,春季行情展开的驱动因素已逐渐具备:政策方面,24年中央经济工作会议明确提出25年将实施“更加积极有为的宏观政策”,2月5日国务院会议提出要“敢于打破常规推出可感可及的政策举措,及时回应关切加强政策与市场的互动”,政策加力预期持续强化。流动性方面,1月下旬出台的《关于推动中长期资金入市工作的实施方案》是落实“稳住楼市股市”政策定调的又一重大举措,我们认为中长期资金入市趋势将进一步巩固。基本面方面,随着一揽子增量政策持续见效,企业利润明显改善,12月工业企业利润同比增速连续第三个月提升,由11月的-7.3%大幅回升至11.0%。此外,春节期间消费数据稳定增长。根据文旅部,春节假期期间国内出游总花费6770.02亿元,同比增长7.0%。展望25年,我们认为随着增量政策出台落地,宏微观基本面有望加速修复,A股归母净利润增速预计达5%-10%。

另外,从大的市场背景来看,我们结合政策基调转向+牛熊周期规律+市场情绪触底三大因素判断,24年924以来这轮行情是反转而并非反弹。24/10/8以来的调整是牛市第一波上涨后的回吐,对比历史看调整时空已显著。随着逆周期政策落地推动基本面改善,叠加居民及长线机构配置力量推动资金面改善,A股有望迎来新一轮上涨。综合以上,我们认为去年9/24以来的这轮行情是政策推动下的底部第一波上涨,是市场熊牛转换的重要转折点,在此背景下春季行情的涨幅或更加可观。

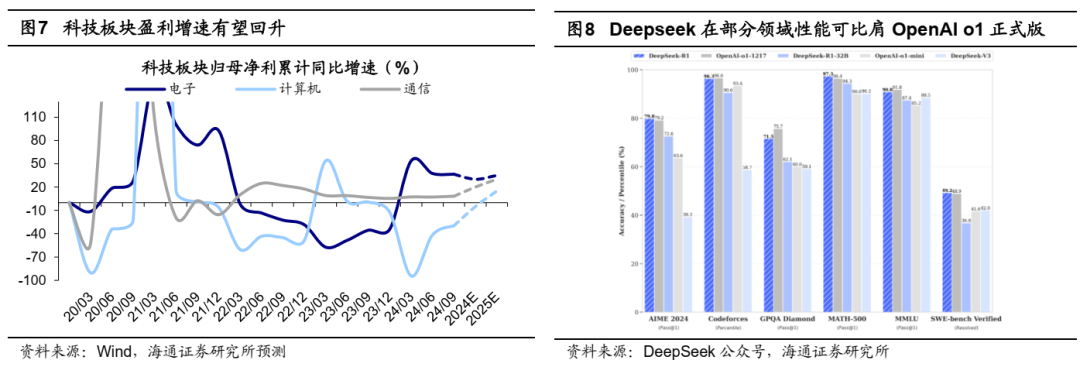

春季行情中,重视AI浪潮下产业趋势向上的科技板块。上文指出,当前政策催化、流动性改善及基本面修复均为春季行情提供了有力支撑。而对应到行业表现上,政策、基本面或产业趋势层面有积极催化的领域表现会更强。站在当下来看,近期Deepseek大模型或将加速AI应用的落地,引起市场广泛关注。因此,我们认为随着春季行情的徐徐展开,需重视AI等产业趋势迎来积极催化的领域。

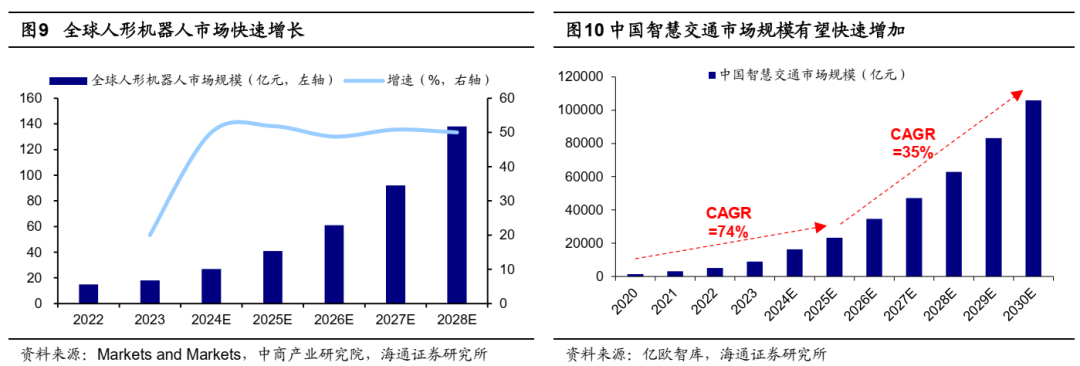

政策和技术双重利好叠加产业趋势向上,科技有望占优。当前我国正处在新旧动能转换期,通过科技创新引领新质生产力发展,是推动产业结构升级的关键,我们预计科技产业仍将是政策重点支持的领域。与此同时,科技产业正处在新一轮向上大周期中,以AI为代表的新一代信息技术正在各个领域加快落地应用。1月20日DeepSeek正式发布推理大模型DeepSeek-R1,其在数学、代码、自然语言推理等任务上,性能已可比肩OpenAI o1 正式版,后续DeepSeek开源与低成本的特性或将加速国内外AI应用的快速发展。政策和技术双重催化下,科技板块基本面有望向上,结合海通行业分析师预测,24/25年电子归母净利增速分别为30%/35%、通信为20%/30%、计算机为-5%/15%。科技中一方面或可重点布局AI技术应用端的消费电子、自动驾驶、人形机器人等。根据中商产业研究院援引Markets and Markets的数据、24-28年全球人形机器人市场规模年复合增速为50%。另一方面,25年财政有望积极发力,数字基建、信创、半导体等科技领域或受到财政的重点支持,相关领域将受益。

中高端制造内外需有支撑,供给优势明显,景气有望延续。当前我国高端制造拥有产业集群优势、工程师红利和技术积累等优势,同时内外需求均有支撑。外需上,新兴国家需求旺盛且对中国的依赖度较高,或是中国中高端制造商品出口新增量。内需上,25年消费品以旧换新政策将加力扩围,家电等耐用消费品相关领域有望持续受益。

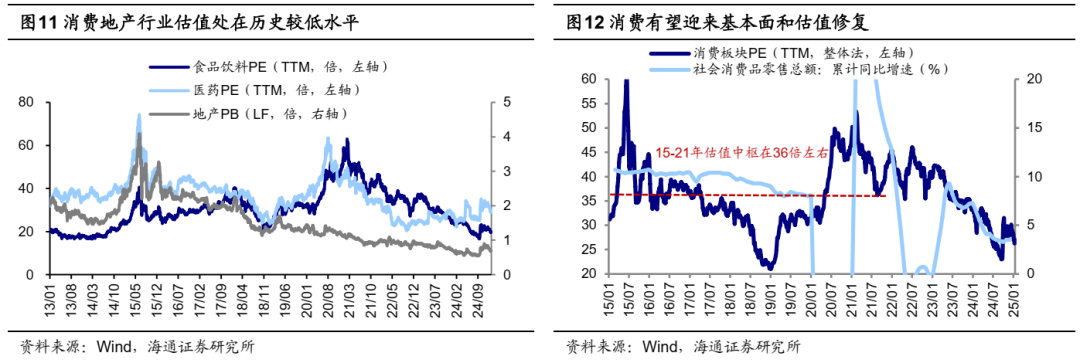

关注政策加码下或存在较大预期差的地产、消费医药。地产自19/04高点以来最大跌幅为65.5%、调整持续时间已近5年;消费板块自21/02以来调整也近4年,其中食品饮料最大跌幅为58.8%、医药为55.3%。当前地产、以及食品饮料和医药等消费行业的估值和基金配置力度已处在历史低位。近期消费和地产是政策重点关注的领域,政策发力下地产和消费医药的基本面有望出现更多积极变化,或存在较大的预期差。

消费医药:资产负债表修复+财政政策发力,消费医药有望迎来基本面改善。中央经济工作会议将提振消费、扩大内需放在首位,提出25年“加力扩围实施‘两新’政策”,根据海通宏观测算,若25年消费品“以旧换新”补贴扩大到3000亿元,对社零增速的拉动或在0.9-1.2个百分点。此外,促进中低收入群体增收减负同样有望成为政策重点,政策支持下其收入增速有望回升,或将释放更大消费潜力。

地产:政策发力下房地产市场有望“止跌回稳”。自24/9/24以来地产政策频出,24年9月政治局会议中已提出要促进房地产市场“止跌回稳”,12月中央经济工作会议提出“稳住楼市股市”。随着地产需求与供给端政策组合拳落地,当前地产的基本面数据已出现积极的信号:24年12月,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄;一二三线城市同比降幅均继续收窄。

本文转载自“海通研究之策略”微信公众号;智通财经编辑:黄晓冬。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10