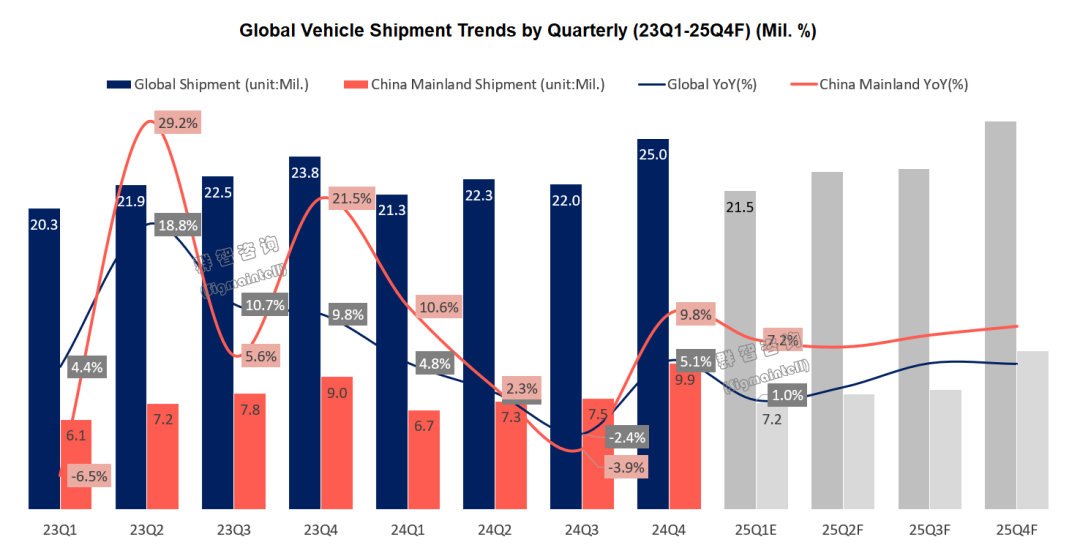

智通财经APP获悉,根据群智咨询数据,2024年全球汽车销量为9050万辆,同比增长2.3%,而中国市场为全球车市的回暖起到最为关键的作用,作为全球最大的汽车市场,中国汽车产业在电动化、智能化领域的快速发展不仅改变了国内市场的格局,也为全球汽车行业带来了新的动能。根据群智咨询预测,2025年全球汽车销量将达到9350万辆,同比增长3.3%,其中中国内地地区的增长最为明显,预计全年销量同比将增长7.6%达到3380万辆的市场规模。

中国新能源汽车渗透超预期,插混&增程车型成车企发力重点

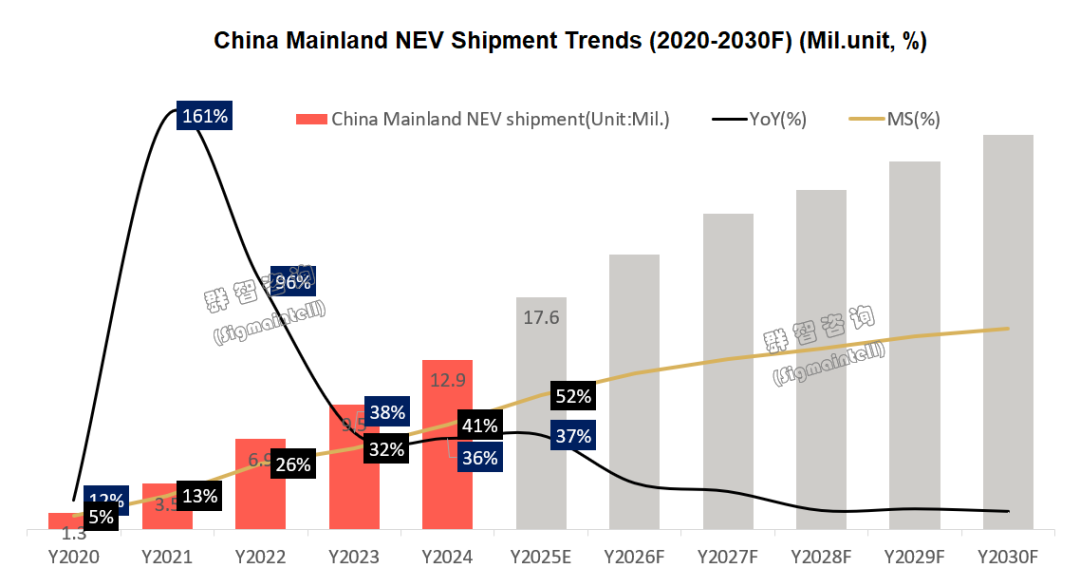

回顾2024年,中国车企的电动化转型进程相比预期来得更快,根据群智咨询数据,2024年中国内地地区新能源汽车销量达到1287万台,同比增长约36%,新能源渗透率首次超过40%,而在乘用车领域这一数据已超过50%。随着锂电池技术的不断突破和成本下降,电动汽车开始加速普及,过去困扰消费者的纯电续航里程和充电效率将不再是主要顾虑,各大车企纷纷加大电动化转型力度,并推出更多具有竞争力的电动车型,市场竞争日趋白热化。根据群智咨询预测,2025年中国内地地区新能源汽车销量预计将达到1760万台,同比继续保持35%以上的高速增长,渗透率则有望首次突破50%大关,其中插混、增程车型逐渐成为车企在新能源淘汰赛阶段发力的重点。

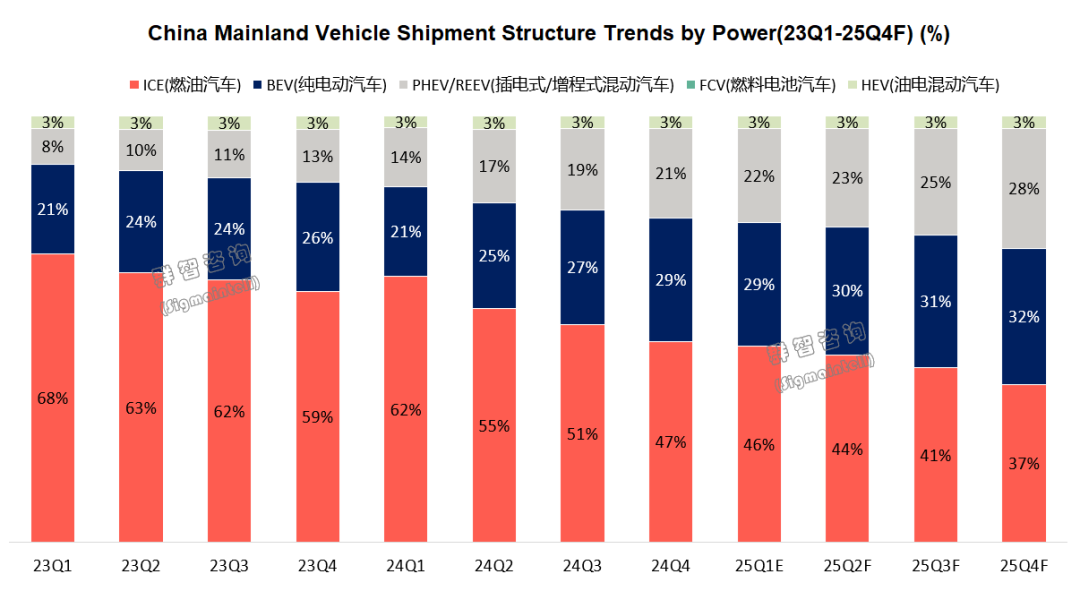

从国内乘用车领域的车型结构来看,插混&增程车型从2024年中开始迎来快速增长,尽管在电池技术实现进一步突破后纯电车型将会是新能源汽车的更优战略方向,但目前仍然处于从燃油时代向电动化转型的中期,庞大的传统燃油车消费群体仍然需要时间和实际体验来逐步接受从纯油出行到纯电出行这一变革, 油电共生时代将预计会持续较长一段时间。根据群智咨询数据,2024年插混&增程车全年销量占新能源汽车比例达到40%,较2023年增加约10个百分点,随着一众国内自主汽车品牌跟随着理想、华为等的步伐增加增程动力新车型的投放,预计到2025年底混动车型占新能源汽车的比例将继续增长到约45%。

价格战愈演愈烈,自主品牌性价比优势凸显,合资品牌面临生存危机

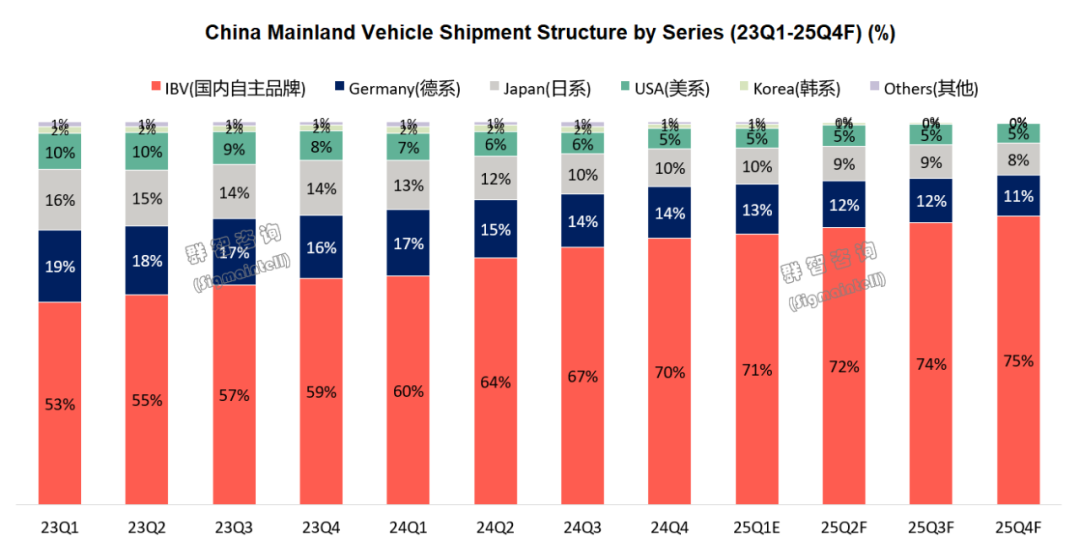

随着2025年的到来,中国汽车市场正经历着更为深刻的变革,尤其是自主品牌与合资品牌之间的竞争格局变化愈发显著,在新能源汽车快速普及的大背景下,中国自主品牌凭借先发优势和技术积累,在市场份额的获取上取得了显著的进展。根据群智咨询数据,2024年中国内地地区自主品牌汽车(简称IBV)全年渗透率达到65%,预计到2025年底这一数据将增长到75%,自主品牌车型不仅开始在国内市场占据主导地位,同时也在国际市场上崭露头角,尤其是在欧盟、东南亚、拉美等地区实现了强势增长。相比之下,过去叱咤于国内市场的德系、日系等品牌市占率持续下滑,韩系、法系等品牌已接近退出中国市场,美系凭借着特斯拉在电动汽车领域的地位相对较为稳定。合资车企由于目前正处于电气化转型的关键阶段,面临产品竞争力相对不足的问题,尽管部分合资品牌如东风日产、广汽丰田、本田等加大了对智能驾驶系统的投入,并推出了多款新能源车型,但整体来看合资品牌的新能源渗透率仍远低于自主品牌。

新能源淘汰赛下半场开启,智能驾驶成用户关注重点

群智咨询对2024年中国内地地区主要新能源车企销量进行了统计,其中比亚迪仍以约426万台销量的成绩位居国内新能源车企销量榜首,吉利、长安、奇瑞等传统车企也均有优异表现,而理想、小鹏、蔚来等新势力车企在2024年下半年也逐步发力并完成了年度目标。除此之外跨界转型的小米、华为实现了迅速上量,旗下车型也成为2024年最热门的话题。在一众车企纷纷展示成绩单的同时,也有数家车企因经营状况问题陆续爆雷,逐渐成为中国新能源汽车产业发展的历史。

从具体厂商来看:

比亚迪(BYD)(含比亚迪+腾势+方程豹+仰望)

比亚迪汽车2024年凭借着海鸥、秦L、海豹06等车型分别在A0级和A+级市场获得的成功,国内销量继续创造历史达到426万台,同比增长41%,稳居全球及国内新能源汽车TOP1。2025年比亚迪将重点开始布局智能驾驶,除旗下仰望、方程豹、腾势等高端品牌全面布局城市NOA功能外,同时也将高速NOA功能率先下放到10万元以内级别的车型,在比亚迪的影响下,其他国内传统车企如长安、奇瑞、吉利等也将加速智驾功能对中低端车型的渗透,全民自动驾驶的时代即将到来。根据群智咨询预测,2025年比亚迪汽车国内新车销量有望达到550万台,同比增长29%,预计其中超过60%的新车将具备智驾功能。特斯拉中国2024年销量约为92万台,同比下滑3%。由于特斯拉在过去三年内未有产品方面的大幅迭代更新,因此产品力方面逐渐被国内新能源品牌所超越,而2024年仍然能够保持可观销量的因素,除持续的5年免息政策扶持外,主要是消费者对品牌的认可以及较高的购车容错率。进入2025年后,随着特斯拉Model Y焕新版的推出,有望重新迎来市场的关注,根据群智咨询预测,2025年特斯拉中国销量有望达到105万台,同比增长15%,增长的动力其一是Model Y时隔三年的迭代焕新,其二是在车企淘汰赛阶段,消费者会越来越看重品牌的稳定性。展望未来,更为廉价的Model Q车型推出后使得特斯拉的市场空间进一步扩大。

2024年吉利旗下新能源汽车国内销量达到90万台,同比增长89%,是比亚迪之外新能源汽车销量最高的国内车企。过去吉利旗下的子品牌众多,资源利用不充沛、战略规划重合的现象屡有发生,然而进入2024年下半年后随着集团的战略性重整,目前已基本形成了吉利-银河-领克-极氪四大品牌层次的清晰定位,未来在各级别车型的市场上将和比亚迪分庭抗礼。从产品端来看,吉利在2024年下半年推出的星舰、星愿等高性价比车型无不对比亚迪在10万元级别市场的地位形成了较大冲击,而从技术端来看,为了和比亚迪引以为傲的DMI技术进行竞争,吉利正在从多档位DHT油电混动技术迭代到单档位EMI技术,不论是产品成本还是可靠性方面都有不小的优化,这也是吉利能够和比亚迪进行持续价格战的主要因素。根据群智咨询预测,2025年吉利旗下品牌国内新能源销量有望达到150万台,同比增长66%,在与比亚迪竞争的同时也合力形成对合资品牌的进一步绞杀。

长安汽车(Changan)(含长安+深蓝+启源)

2024年长安汽车国内新能源销量约61万台,同比增长47%。长安汽车坚持以深蓝品牌作为新能源赛道的中坚力量,持续对增程车型进行更新迭代以及新品规划,同时起源品牌作为对深蓝品牌的战略性补充,主要面向纯电市场,可以看出长安汽车的品牌策略类似于比亚迪的王朝和海洋两个销售网络,同时凭借其优秀的产品力和性价比,以及和华为在智能驾驶领域的合作,未来长安汽车在新能源领域有望继续实现高增长。根据群智咨询预测,2025年长安汽车国内新能源销量有望达到100万台,同比增长65%。同时,智驾和座舱也是长安汽车2025年布局的重点,在智能驾驶领域,长安汽车也将逐渐下放高速NOA功能至10万元级别车型,以和友商在智驾赛道保持竞争力,在座舱领域,除了对车机系统的不断优化之外,对于大空间、高舒适度的追求也将向理想汽车看拢,预计深蓝品牌将在2025年和理想、问界、零跑等一同形成增程市场的TOP4格局。

理想汽车(Li Auto)

理想汽车2024年销量约为50万台,同比增长33%,相比于2024年初立下的70万台销量目标有不少差距。理想汽车在进入2024年后在增程领域面对问界和零跑的围剿,在30万甚至40万元以上价位段的市场份额逐渐被问界瓜分,而在20万元以内价位段有俗称“半价理想”的零跑汽车主导市场,因此理想汽车在增程领域继续实现高增长的愿景面对着极大挑战。而在纯电领域,原先计划于2024年中开始上市的“i”系列车型也因Mega较一般的市场反响而被迫延后到2025年发布,因此,理想汽车尽管过去一年仍然凭借着产品均价下探实现了销量增长,但相比竞争对手略显乏力。根据群智咨询预测,2025年理想汽车销量预计为64万台,同比仅增长27%,原因之一主要是在增程领域将面对更多极具竞争力车型的挑战,如问界M8、智界R7、深蓝S09、腾势N9、领克900等,而在纯电领域,“i”系列类似Mega的造型可能难以像“L”系列获得绝大多数消费者的认可,因此继续实现销量高增长有不小难度。

鸿蒙智行(HIMA)(含问界+智界+享界+尊界)

鸿蒙智行品牌由华为打造,由于华为未获得直接造车资质,因此联合国内四大车企组成了汽车生态联盟。与阿维塔、岚图、极狐等合作的“HI”模式不同,鸿蒙智行旗下“四界”车型均由华为主导设计开发、品质管理和渠道销售,并分别由赛力斯、奇瑞、北汽、江淮进行生产制造。正是凭借着华为的品牌效应和ADS智能驾驶被广大消费者的仍可,2024年鸿蒙智行销量达到45万台,同比增长超过300%,其中问界M9、问界M7、智界R7等车型均一度成为各细分领域销量的TOP1。根据群智咨询预测,进入到2025年后,随着旗下更多车型的上市以及现有产品迭代,鸿蒙智行销量有望达到95万台,同比增长110%,而最大的增长动力预计将来自于问界M8车型。

奇瑞汽车(Chery)(含奇瑞+星途+捷途+iCAR)

2024年奇瑞旗下新能源汽车国内销量约为45万台,同比增长超250%。奇瑞汽车尽管是国内出口量排名的头部车企,但也没有放弃国内市场,在2024年之前,奇瑞汽车在国内新能源赛道主要仰仗A00级微型车获取市场份额,然而随着其他车企陆续推出性价比更高的竞品,其市场份额被逐渐削弱。进入2024年后,奇瑞为了加强自有产品线的竞争力重点发展了“奇瑞风云”“捷途山海”“iCAR”等新能源系列车型,其中“风云”“山海”系列以插电混动为核心,与燃油姊妹车型形成双车型战略,逐步实现向电动化的转型,此外奇瑞旗下的中高端品牌星途星纪元也将从集团与华为的合作车型中汲取经验,进一步实现品牌向上。根据群智咨询预测,2025年奇瑞新能源汽车销量有望达到70万台,同比增长56%。

长城汽车(GWM)(含哈弗+WEY+坦克+欧拉)

2024年长城汽车旗下新能源汽车国内销量约为32万台,在新能源快速渗透期仅实现了23%的同比增长。其中哈弗品牌在过去主打燃油SUV市场,但较为硬派的造型在进入新能源转型后的车型命名善乏可陈,同时由于竞品增多,失去了燃油车时代一夫当关的市场地位;此外,欧拉品牌过去在小型车领域表现优异,但近年来并未能持续进行迭代创新,也因此被竞品所赶超;对于长城汽车而言,深耕越野领域的坦克品牌目前承担着较重的责任,在这一细分市场目前还未出现太多的竞争对手,然后随着比亚迪方程豹品牌的推出,坦克系列也即将面临着不小的挑战。根据群智咨询预测,2025年长城新能源汽车销量仍然难有大幅增长,销量预计为38万台,同比增速将低于20%。

零跑汽车(Leapmotor)

零跑汽车2024年实现飞跃,销量达到29万台同比增长超100%。零跑汽车的成功之路首先在于其全栈自研的战略,其次在产品决策方面,充分学习了理想汽车的理念,旗下C10、C11、C16等车型优先面向广大的家庭出行市场。凭借着全栈自研带来的优异性价比以及产品的精准定位,零跑汽车在过去一年取得了十分优异的市场表现,正因如此零跑汽车逐渐进入了国际巨头的视野,Stellantis集团的战略性投资也将零跑汽车的未来带入到了全球市场,未来前景广阔。根据群智咨询预测,2025年零跑汽车有望继续实现销量翻番,销量预计将达到58万台,除国内市场的持续增长外,其全球化的车型在海外市场也具备充分的发展机遇。

小鹏汽车(Xpeng)

小鹏汽车2024年销量达到19万台,同比增长34%。从销量水平看小鹏和蔚来过去一年的增长曲线较为接近,但各自的经营战略分歧较大。与蔚来汽车坚守高端品牌的策略不同,在小米汽车上市交付后,小鹏汽车在20万元级别的主打运动、年轻的市场份额受到较大影响,为了实现品牌的持续经营和获取更大的市场份额,小鹏汽车将产品策略重心进一步下探至20万元以内的市场,2024年下半年推出的MONA 03和P7+车型的火爆也进一步验证了其策略的成功。根据群智咨询预测,随着搭载纯视觉智驾方案全新改款的P7i、G7、G6等以及首款增程车型的推出,小鹏汽车将持续发挥其性价比优势,2025年销量有望达到36万台,预计同比增速接近90%。在国内销量火热的同时,大众集团的投资也有望使得小鹏汽车在国际化舞台进一步实现突破。

小米汽车(Xiaomi)

小米汽车2024年仅凭借SU7单车型销量达到14万台,成为自首款车型上市以来最快突破年销10万台的新势力车企。小米汽车的成功因素是多方面的,不论是在产品性能、品质管理,还是在市场营销等方面均花费了不少功夫,同时其产品外形深受消费者的认可,这也是其获得成功的关键因素之一。根据群智咨询预测,随着YU7车型的上市补足其SUV车型的空缺之后,2025年小米汽车销量有望达到35万台,同比增长高达150%。目前影响小米汽车销量的最大掣肘是小米汽车工厂的产能,随着后续工厂的进一步扩产,小米汽车的市场表现有望进一步向上。

品牌格局重塑,车企需适应市场变化加快转型

2025年是中国自主品牌加速重构竞争格局的重要之年,面对激烈的市场竞争,自主品牌的崛起不仅仅体现在销量的增长上,更在于其通过技术创新和服务升级逐步树立起了强大的品牌形象,凭借技术突破和品牌向上,自主品牌将在中高端市场占据更大份额。未来,随着更多自主品牌的国际化步伐加快,它们在全球汽车市场中的影响力也将持续增强。而合资品牌要想在这场变革中保持竞争力,则需要更加积极地适应市场需求的变化,放下身段并加快转型步伐,加大在新能源技术和智能互联领域的投资力度,才能在激烈的市场竞争中保住一席之地。