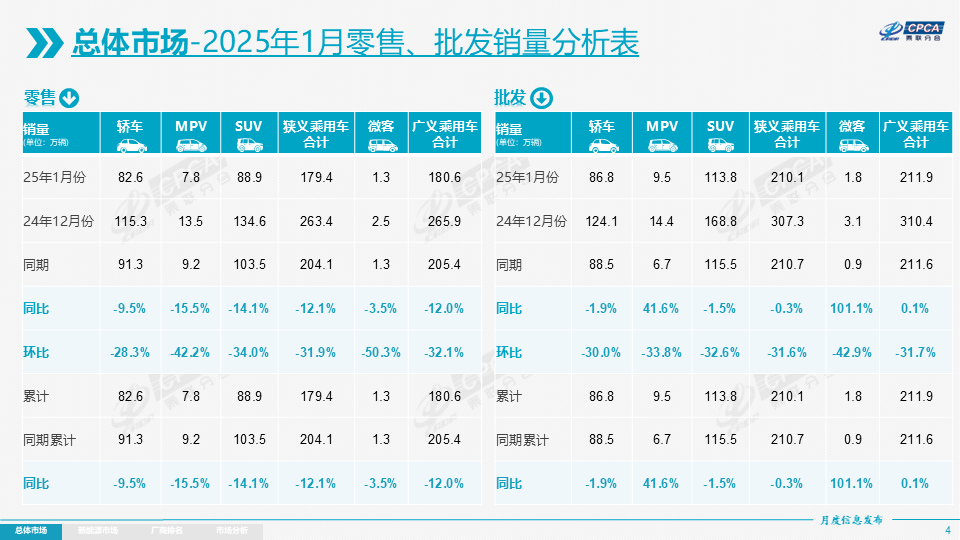

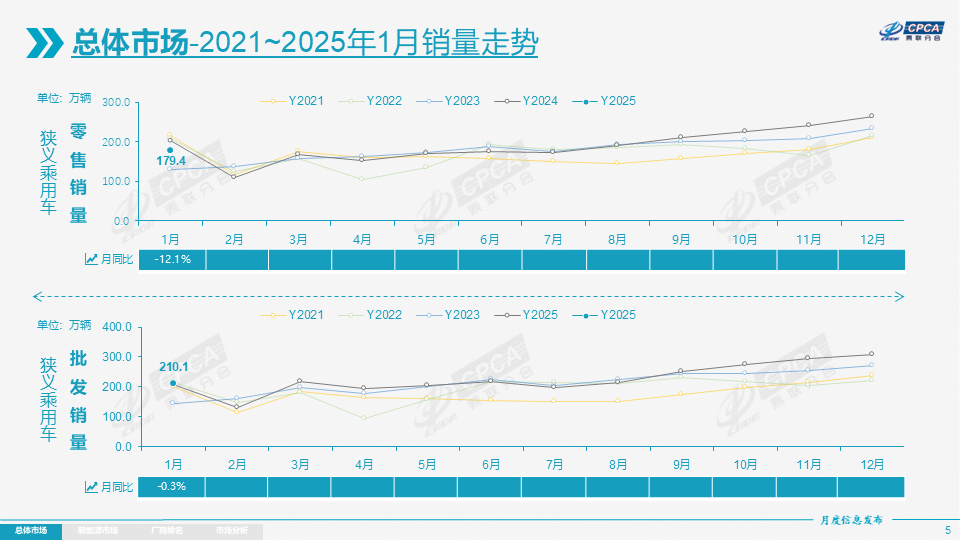

智通财经APP获悉,乘联分会数据显示,2025年1月全国乘用车市场零售179.4万辆,同比下降12.1%,环比下降31.9%。1月零售处于历史低位,环比增速降幅31.9%也是仅次于2023年1月的41%降幅。

1.1月全国乘用车市场回顾

入冬以来,由于“拉尼娜”出现,我国东部地区受偏北风异常影响,降水明显偏少,气温偏高,用车需求不是很强烈。随着2024年国家汽车报废更新与置换更新政策年度性结束,2025年1月车市虽然相关政策仍在延续,1月政策过渡期是2025年购车补贴享受的最佳时间。但由于春节较早,很多消费者提早在2024年末完成春节前的置换购车计划,因此1月车市稍弱于往年车市的火爆节奏,加之1月的有效销售时间少4天以上,因此出现零售负增长是符合预期的。

考虑到春节前的运输周期等因素,历年春节前是厂商低产销期,零售火爆而进货偏少形成了事实上的春节强力清库存的节点,今年由于去年春节前1月的基数很高,因此为实现地方经济稳增长,部分厂商在完成2024年调整指标后,会考虑一定的转移量确保2025年1月的开门红。

2025年1月乘用车市场的特征:一、批发、生产、出口均处于历史低位,1月零售在过去10年中仅高于2020年和2023年的1月零售,预计2025年“低开高走”的潜力巨大;二、自主品牌1月批发份额突破68%,零售份额突破61%,较去年分别增长8个和6个百分点。自主品牌的全面遥遥领先,反映出2025年自主品牌从产品力到渠道管理上的模式创新,继续得到用户支持和认可;三、价格战趋稳,1月降价促销力度温和。虽然降价宣传较多,但历经2024年四季度以来的火爆零售,价格促销状态较好;四、乘用车出口达到38万,同比增长3%,增速放缓特征明显;五、2025年1月去库存特征不突出,1月厂商库存增1万辆,渠道库存去除7万辆,燃油车经销体系不稳带来库存大幅降低;六、新能源车国内零售74.4万辆,增速10.5%,仍保持较好增速。由于春节前后是县乡市场购车高峰期,新购需求较大,燃油车占比偏高,1月新能源车零售年渗透率低是正常季节规律;七、自主车企迅速成为头部绝对主力,比亚迪、吉利、奇瑞、长安继续占据头部领先位置,厂商销量份额从上年度38%上升到2025年1月的46%,代表传统自主企业的新能源转型成功;八、自主乘用车高端化突破明显,1月份20万元以上自主品牌占比从2022年22%,2023年29%,2024年的32%,上升到2025年的37%。但目前汽车普及率仍是世界偏低水平,需要低价产品推动普及,自主需要低端化加力发展。九、SUV持续超强增长,1月乘用车国内零售的SUV占比50%。1月新能源车国内零售的SUV占比49.5%,1月新能源车出口的SUV占比62%。

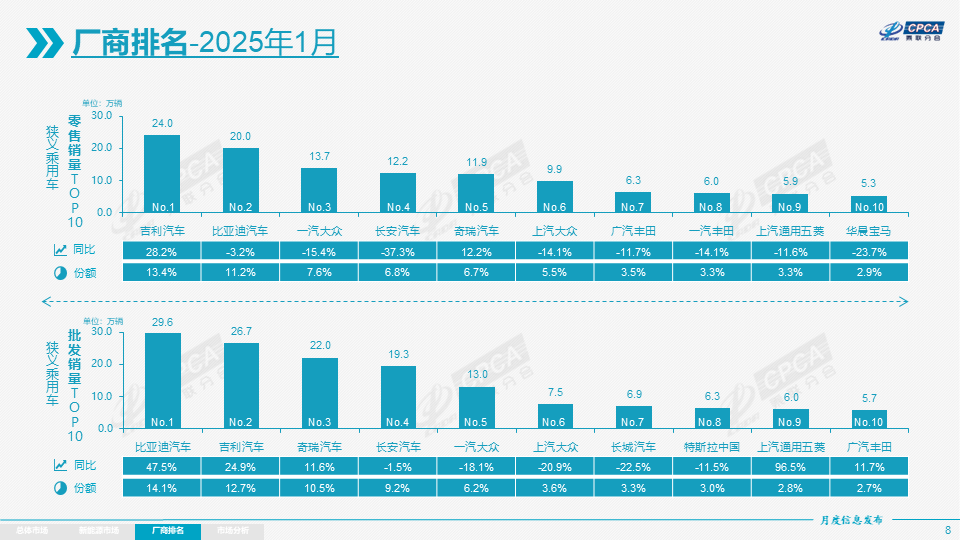

1月自主品牌零售109万辆,同比下降2%,环比下降33%。当月自主品牌国内零售份额为61%,同比增长5.9个百分点。1月自主品牌批发市场份额69%,较去年同期增长8个百分点;自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车(01211)、吉利汽车(00175)、奇瑞汽车、上汽通用五菱汽车等传统车企品牌份额提升明显。

1月主流合资品牌零售49万辆,同比下降27%,环比下降30%。1月德系品牌零售份额18.4%,同比下降0.7个百分点,日系品牌零售份额13.4%,同比下降3.3个百分点。美系品牌市场零售份额达到5.3%,同比下降1.1个百分点。

1月豪华车零售21万辆,同比下降15%,环比下降28%。1月的豪华品牌零售份额11.6%,同比下降0.4个百分点,传统豪华车市场零售份额表现较好。

出口:今年总体汽车出口延续去年强势增长特征。乘联数据:1月乘用车出口(含整车与CKD)38万辆,同比增长3%,环比下降6%。1月新能源车占出口总量的35.9%,较同期增加7.5的百分点。1月自主品牌出口达到32.8万辆,同比增长8%,环比下降9%;合资与豪华品牌出口6万辆,同比下降19%。

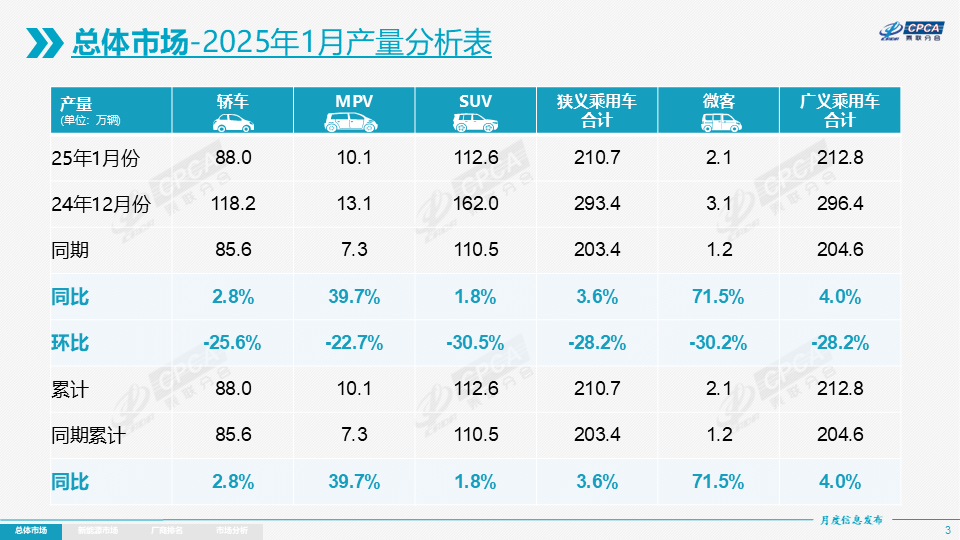

生产:1月乘用车生产210.7万辆,同比增长3.6%,环比下降28.2%。1月乘用车生产仅较历史同期高点2018年的230万辆低19万辆,考虑春节因素的生产表现超强,为地方稳增长贡献巨大。1月豪华品牌生产同比下降17%,环比下降4%;合资品牌生产同比下降13%,环比下降26%;自主品牌生产同比增长16%,环比下降32%。

批发:1月全国乘用车厂商批发210.1万辆,同比下降0.3%,环比下降31.6%。受渠道去库存较少的促进,1月乘用车批发同比增速较零售增速高12个百分点。1月自主车企批发144.5万辆,同比增长14%,环比下降29%。主流合资车企批发44万辆,同比下降24%,环比下降40%。豪华车批发22万辆,同比下降19%,环比下降32%。

1月乘用车主力厂商总体批发表现分化,吉利汽车、奇瑞汽车、长安汽车等同比环比表现均较强。1月10万辆以上销量的乘用车厂商共5家(12月9家,去年同期5家),占整体市场份额53%。万辆以上批发量的33家乘用车厂商环比正增长的有5家,其中环比增长10%以上的有5家,主力自主厂商相对冲劲较足。

库存:由于1月厂商生产较强,批发强力冲刺,1月厂商生产高于批发0.6万辆,而厂商月度国内批发低于零售7万辆, 1月厂商库存增长1万辆(去年同期下降7万辆)。总体乘用车国内渠道库存下降7万辆(去年同期下降32万辆),导致批发增速大幅高于零售12个百分点。

新能源:

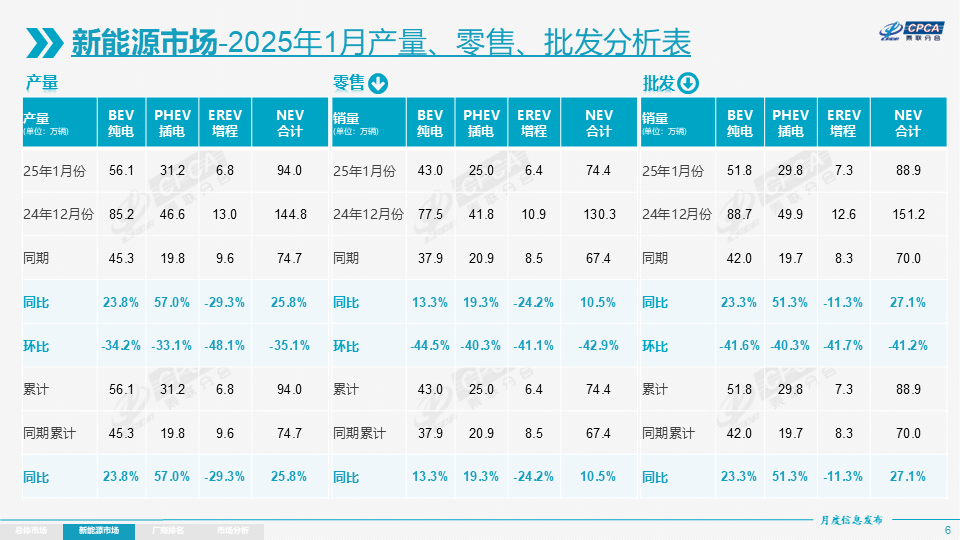

1月新能源乘用车生产达到94.0万辆,同比增长25.8%,环比下降35.1%。

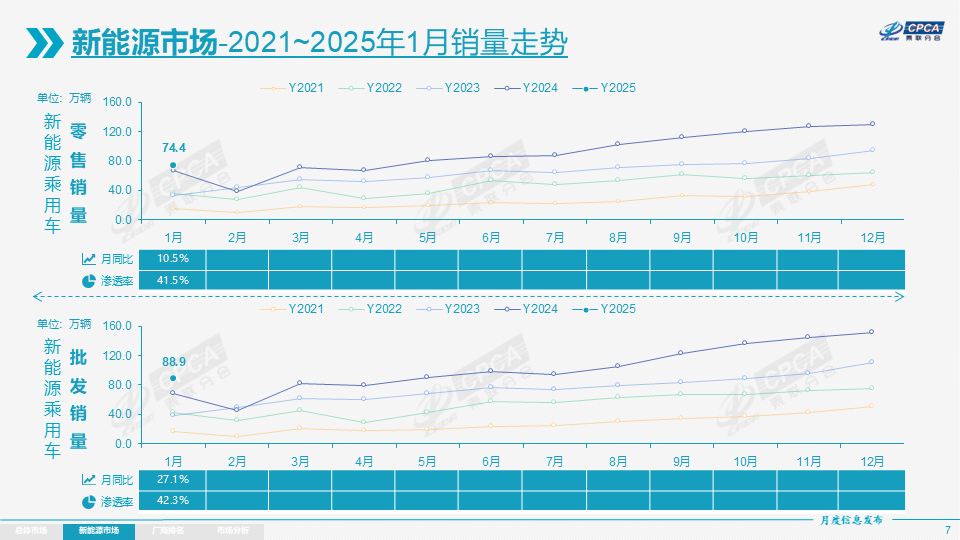

1月新能源乘用车批发销量达到88.9万辆,同比增长27.1%,环比下降41.2%。

1月新能源乘用车零售销量达到74.4万辆,同比增长10.5%,环比下降42.9%。

1月新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%。

1)批发:1月新能源车厂商批发渗透率42.3%,较2024年1月提升9个百分点。1月,自主品牌新能源车渗透率54%;豪华车中的新能源车渗透率34%;而主流合资品牌新能源车渗透率仅有2%。

1月纯电动批发销量51.8万辆,同比增长23.3%,环比下降41.6%;1月狭义插混销量29.8万辆,同比增长51.3%,环比下降40.3%;1月增程式批发7.3万辆,同比下降11.3%,环比下降41.7%。1月新能源批发结构中:纯电动58%、狭义插混34%、增程式8%,2024年1月为纯电动60%、狭义插混28%、增程式12%。2024年全年新能源批发结构中:纯电动58%、狭义插混32%、增程式10%,近期狭义插混增速大幅高于增程式。

1月B级电动车批发19.6万辆,同比增长32%,环比下降36%,占纯电动份额38%。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级批发销量11.7万辆,同比增长36%,环比下降32%,占纯电动的23%份额,较去年同期增长2个百分点;A0级批发销量10.8万辆,占纯电动的21%份额,同比增长1个百分点;A级电动车8.9万,占纯电动份额17%,同比下降5个百分点;各级别电动车销量分化,消费升级的高端化态势明显。

1月乘用车批发销量超两万辆的车型有22个(上月36个),比亚迪宋(83824辆)、海鸥(41212辆)、长安CS75(37881辆)、ModelY(32233辆)、Model3(31005辆)、星越(29995辆)、速腾(28326辆)、轩逸(28160辆)、吉利星愿(28147辆)、瑞虎8(27556辆)、博越(26434辆)、逸动(24161辆)、星瑞(23818辆)、小米SU7(22897辆)、宏光MINI(22637辆)、海豹06(22245辆)、朗逸(21546辆)、捷途X70(21027辆)、帝豪 (20921辆)、瑞虎7(20679辆)、比亚迪秦(20377辆)、星舰7(20330辆)。其中新能源位列总体乘用车车型销量前2位,春节前的长安CS75、星越、速腾、轩逸等燃油车主力车型国内表现很强。

2)零售:1月新能源车国内零售渗透率41.5%,较去年同期渗透率提升9个百分点。1月国内零售中,自主品牌中的新能源车渗透率60.6%;豪华车中的新能源车渗透率20%;而主流合资品牌中的新能源车渗透率仅有3%。从月度国内零售份额看,1月主流自主品牌新能源车零售份额72%,同比下降0.2个百分点;合资品牌新能源车份额2.1%,同比下降2.9个百分点;新势力份额20.8%,小米汽车等品牌拉动新势力份额同比增长5.7个百分点;特斯拉份额4.5%,同比下降1.4个点。

3)出口:1月新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13.9%。占乘用车出口36.6%,较去年同期增长8个百分点;其中纯电动占比新能源出口的66%,作为核心焦点的A0+A00级纯电动出口占新能源出口的38%(去年同期36%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛,前景光明。1月厂商出口方面优秀的企业是:比亚迪汽车(66336辆)、特斯拉中国(29535辆)、奇瑞汽车(8662辆)、长安汽车(4404辆)、东风汽车(3546辆)、吉利汽车(3495辆)、上汽通用五菱(3006辆)、长城汽车(2878辆)、上汽乘用车(2852辆)、沃尔沃亚太(2501辆)、极星汽车(2380辆)、零跑汽车(2166辆)、小鹏汽车(2010辆)、广汽埃安(1618辆)、一汽红旗(882辆)、智马达汽车(619辆)、华晨宝马(538辆)、江苏悦达起亚(514辆)、上汽大通(386辆)、哪咤汽车(364辆)。其他车企新能源出口也有一定规模。从自主品牌出口的海外市场零售数据监控看,A0级电动车占比曾达到近50%,是自主出口绝对主力,上汽等自主品牌小型电动车前期在欧洲表现较强,近期受到相应的针对性加税措施,这也体现了小微型电动车是世界电动车的竞争核心,急需引导电动车发展小型化的财税政策和C7驾照等配套政策,鼓励小微型电动车发展,这样才能让中国电动车可持续走向世界。作为与纯电动零碳车型对应的燃油车大类,在海外燃油车市场竞争中,自主插混车型依托低油耗、长续航的优势,在海外市场分流燃油车的表现日益突出。

4)车企:1月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上的“多线并举”策略的实施,市场基盘持续扩大,厂商新能源月度批发销量突破万辆的厂商达到14家(同比少4家,环比减少6家),占新能源乘用车总量95%(上月94.2%,去年同期90%)。其中,比亚迪汽车(296446辆)、吉利汽车(121071辆)、长安汽车(67803辆)、特斯拉中国(63238辆)、奇瑞汽车(55028辆)、上汽通用五菱(35809辆)、小鹏汽车(30350辆)、理想汽车(29927辆)、零跑汽车(25170辆)、小米汽车(22897辆)、长城汽车(22253辆)、赛力斯汽车(16408辆)、东风汽车(14777辆)、蔚来汽车(13863辆)。

5)新势力:1月新势力零售份额20.8%,同比增加5.7个百分点;小鹏汽车、理想汽车、零跑汽车等车企销量同比和环比表现总体很强。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车、上汽通用五菱、长安汽车、奇瑞汽车等新能源年度表现很强,1月主动收缩。

6)普混:1月普通混合动力乘用车批发7.4万辆,同比增长13%,环比下降33%。其中广汽丰田(33208辆)、一汽丰田(25551辆)、长安福特(4588辆)、东风本田(4004辆)、广汽本田(2280辆)、东风汽车(1532辆)、广汽传祺(1245辆)、东风日产(655辆)、吉利汽车(505辆),混合动力的自主品牌销量逐步提升。

2.2月份全国乘用车市场展望

2025年2月共有19个工作日,比去年2月多1天,而且春节前的隐性提早休假在1月。由于市场竞争激烈,大部分厂商都是节后抓紧恢复工作运行。因此2月的市场恢复潜力较大。

随着部分地区的以旧换新政策的逐步发布,车市进入节后回暖周期。由于1月新政策发布前的过渡期的政策补贴相对更强,因此2月的市场主要靠自身的需求恢复。

自2023年世界汽车的供需失衡的好日子结束,价格战在2023年最为激烈,2024年的2月价格战开始早、力度大、持续时间长,对车市的销量带来暂时的抑制,形成年度的春节“节前高、春季低、年末强”的U型走势。今年车企参与车市价格战的实力已有减弱趋势,但PPI持续偏低,上游高利润突出,2025年仍有价格战的持续潜力。

随着美国政府新政的推进,世界经济贸易处于更动荡的环境,贸易平衡压力剧增。春节后各行各业的生产经营出口逐步恢复,外部环境的复杂化推动国内消费需求的转型,区域市场有更多的机遇。今年春节返乡人员规模大,节后复工的节奏相对较快,部分中老年外出务工者逐步考虑本地就业和创业,这将对春节后车市带来一定利好。

2025年2月中国乘用车市场销量预计将保持稳步增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现油电同强对稳定国内外车市销售将有更好的推动作用。

目前按各地以旧换新2024年的政策、按新标准顶格延续的测算基础,判断2025年国内车市零售2,340万辆,增长2%,新能源乘用车零售1,330万,增长20%,渗透率57%。