作者丨新熵 思原

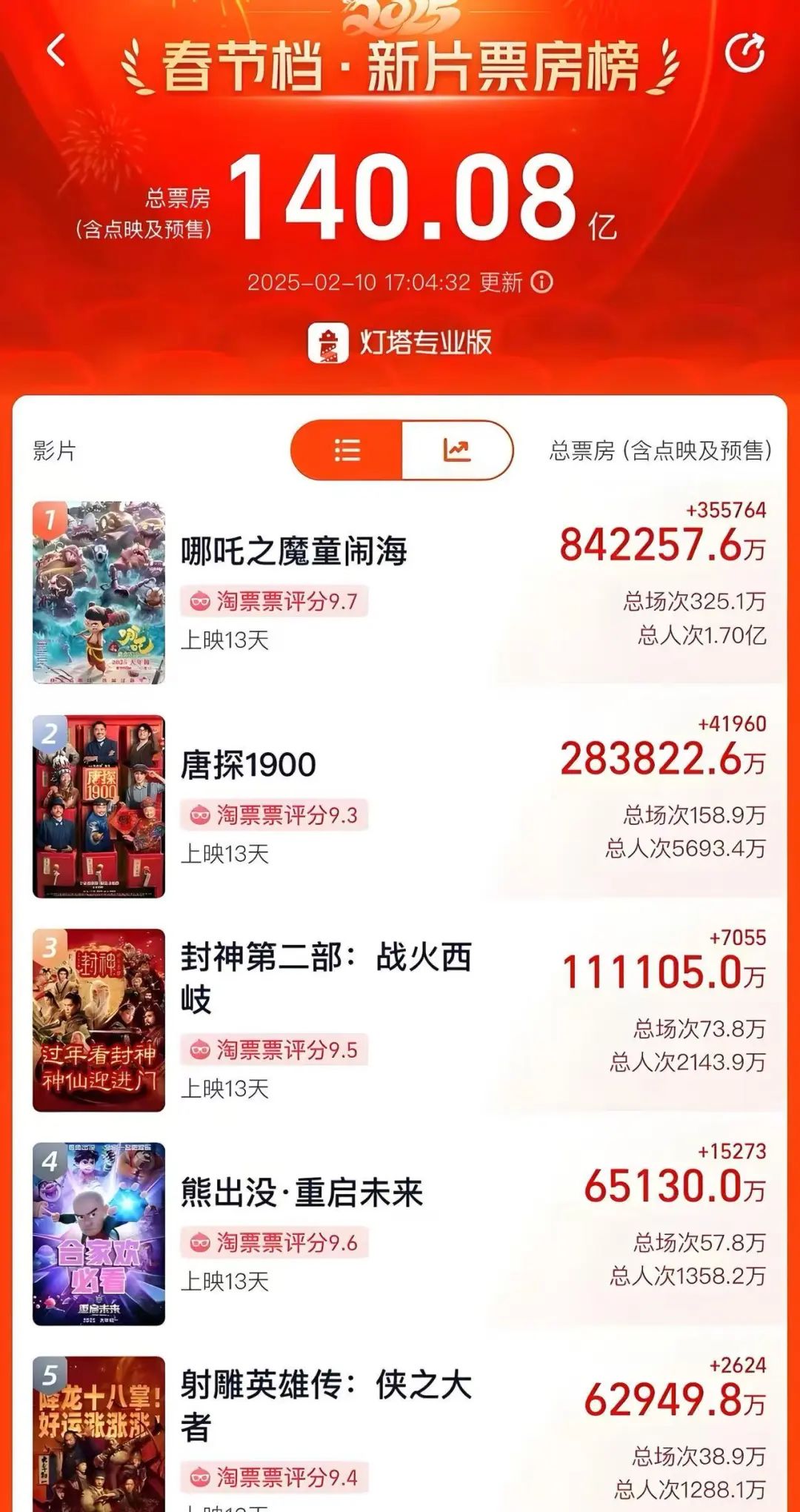

2025 年春节档,电影市场迎来了一场前所未有的狂欢。各大影院排片满满当当,观影人次屡创新高,一周时间,春节档6部主要影片的票房总和便超过百亿,刷新了大众对春节档电影吸金能力的认知。

热闹之余,作为春节档5家影片的联合出品方——微博,也被放到了台前。

在春节档电影的投资中,《唐探1900》《封神第二部:战火西岐》《射雕英雄传:侠之大者》《熊出没:重启未来》《蛟龙行动》都有它的身影。

微博想在春节档大展拳脚分一杯羹的心思昭然可见,按照常理,如此大规模的布局,定会赚的盆满钵满,只是令人意外的是,微博却并未出现在《哪咤2》的出品方名单里。而据网络平台数据,截至2月8日,《哪咤2》一骑绝尘,累计票房破70亿,远超另外四部电影票房的总和。

随着《哪咤2》票房数字不断攀升,微博的这次“漏投”显得格外刺眼,并且愈发引人关注,不禁让人深思,这背后是否存在决策性失误?微博在宣发市场的话语权是否变弱?当下微博存在哪些痛点?

哪咤2背后资本博弈,微博出局

电影行业有着一个不成文的说法,每一个宣发平台最终都会走向出品。

从公开信息来看,微博之前在电影市场一直担任的是宣发营销与内容产出的角色,直到2021年才逐渐开始涉足电影上游出品端,并且在2022年春节档,开始全面且大胆的布局。

频繁的出现在电影制片方阵容中,可以感受到,微博近些年正在不断加大对电影产业上游环节的渗透力度,试图挖掘电影营销之外的更多业务。尤其是今年春节档,微博成了最忙的出品方,参与了五部电影的出品,几乎覆盖了各个年龄段的用户和各个类型的影片,试图通过多元化的投资来分散风险并获取收益。

但令人遗憾的是,这五部电影中并没有当下火爆的《哪咤2》。这一缺席,使得微博在这个春节档的电影投资盛宴中,错失了可能成为最大赢家的机会。

其实微博与哪咤团队的关系也十分微妙。在年初的微博之夜,其他春节档电影在宣传环节都被安排在显眼位置,《哪咤2》却被安排在了最边边的角落。光线传媒董事长王长田带着哪咤和敖丙的玩偶上台介绍影片时,台下的反应冷淡,互动寥寥无几,场面一度陷入尴尬的冷场。合影环节《哪咤2》的代表们,更是被挤到了画面的边缘。

不过,值得一提的是,在电影上映前,哪咤团队带着“哪咤”和“敖丙”到微博大楼扫楼“拜码头”,也并未体现出双方的不和,并且站在微博的角度,春节档其他电影都投了,也不会差这一部。

而之所以微博没能参与到《哪咤2》的出品中,有业内人士称,微博平台现在基本上是以粉丝为主,各个流量明星的饭圈粉丝群很容易制造热搜。

例如,这次《射雕英雄传:侠之大者》主演肖战、《蛟龙行动》主演于适,他们在微博上算得上顶流,饭圈粉丝在微博平台上制造的流量泡沫可能误导了微博影视投资部门的决策者,让他们把流量热度当作票房预测的重要参考依据。

但更可靠的原因,一位从业者对“财经天下”表示,微博没能出现在发行方里,恰恰证明了光线的强势。“微博投那几家,估计也没花啥钱,都是宣发资源置换。明显是王长田要吃独食,不让外人投。”

其实作为光线传媒独家出品的“亲儿子”,《哪咤》从立项之初便很少接触外部资本,仅保留导演饺子关联公司及光线系子公司作为联合出品方,尤其是第一部大卖后,哪咤团队并不担心资金问题。

这一策略既展现了光线对IP价值的绝对掌控欲,但另一方面也说明了微博在谈判或资源整合上存在不足,暴露出微博在头部内容争夺中的被动性——其惯用的“宣发资源置换投资”模式,如以微博热搜、话题导流换取联合出品席位,在《哪咤2》这类超级项目前逐渐失效。

拿资源换投资的模式,不灵了?

一项数据显示,在《哪咤2》票房来到60亿时,《射雕英雄传:侠之大者》的票房仅刚突破6亿。然而,在微博话题热度上,却是截然相反的景象。

#电影射雕英雄传侠之大者#的话题阅读量达到40亿,讨论量2.4亿,互动量3.9亿。相比之下,#电影哪咤之魔童闹海#的话题阅读量仅16.4亿,讨论量200万,互动量 1275.7万。

微博流量数据与票房成绩单,形成明显反差。站在影视出品方的角度,难免会令人感到疑惑,微博制造出的流量,还能否带动影视票房等实际营收。

而这场数据战争背后,一方面折射出是流量经济的畸形发展,粉丝群体通过标准化的打榜话术、格式统一的控评模板、程序化的转发链条,这种形式并非追求真实的情感共鸣,而是妄图通过工业化生产的数据泡沫,抢占公共注意力。

当然,更深层的是平台对这种流水线作业制造的放任。平台与公司一同将数据作为流量明星和影视作品的直接评估指标,通过话题阅读量、超话排名等量化数据,制造更多利润、瓜分更多利润。

然而这种将作品质量异化为流量至上的策略,在《哪咤2》这类强内容驱动型项目中失效。影片凭借全年龄向叙事、反抗命运的主题共鸣,形成“自来水”传播效应,无需依赖传统流量营销,反观微博押注的《射雕英雄传:侠之大者》、《蛟龙行动》,虽坐拥肖战、于适等顶流,却因剧情硬伤沦为“饭圈特供”,未能触达大众市场。

不过不能忽视的是,十年时间,微博通过垂直化战略,整合了电影宣发、话题讨论、在线售票等全链条服务,成为影视营销的核心平台。其“一站式服务”模式成功覆盖影片预热、上映到口碑发酵的全周期,在很长一段时间里,直接推动了票房转化。

一部影片的大火离不开社交平台、舆论平台的推波助澜,但如今话题热度转化成票房比率的低到离谱,也暴露出流量泡沫的本质特征。当上百亿阅读量的热度遭遇6亿票房的冰冷现实,一定程度上便意味着,流量宣发的“狂轰乱炸”已很难为影视作品带来更高价值。

站在行业角度来说,微博更需要注意的是,抖音、视频号等短视频平台近几年也逐渐承接了大量宣发需求,打入了微博的舒适圈。

短视频冲击下,宣发规则重塑

过去微博往往被视为文娱宣发的标配,因为十多年前,视频平台还未起势,第一批“流量明星”选择在微博深耕,让影视项目看到了微博在宣发上的独特价值。

经过多年积累迭代,微博也已形成了一套行之有效的文娱宣发产业链和内容生态,发挥出高效传播价值。

但当曾经的“绝活”不再神秘,出品方在上了热搜也未必火的担忧之下,微博的优势逐渐消解。抖音、视频号等凭借算法推荐、碎片化传播及用户下沉优势,更是逐步取代微博成为影视营销主阵地。

《哪咤2》的“申公豹跳跃”“敖丙泪目”等名场面通过短视频裂变出圈,带动“二刷”“三刷”潮。而微博热搜榜的“话题式营销”却因信息过载、水军泛滥,逐渐失去对真实观影决策的影响力。

另外从春节档、上影节、暑期档等等,每个热闹的电影档期和电影活动,总能看到短视频平台在宣发上大举进取之态,相比之下微博更多处于“守势”。例如微博的“电影之夜”和抖音的“抖音电影奇遇夜”,两者阵容量级大差不差;微博成立微梦创科进军电影上游联合出品,抖音同样有抖音文化参与众多头部联合出品。

此前一位宣发工作人员也直言,“像微博这种传统渠道预算会比过去少一些,因为太难出效果,但不做还是不行,做多了也没用,体感上大多项目都会把预算更多放到抖音甚至视频号、小红书这些新渠道上。”

因此,当前微博面临的一个显著困境在于,其在用户基数和流量规模方面“尚有不足”,而在内容专业性和特色化方面又“缺乏深度”。通常情况下,不追星的新增用户更倾向于使用抖音和快手,而那些关注口碑评分、深入探讨的用户则转向豆瓣、知乎和小红书。即便是向上渗透,也难进入高质量作品的出品行列。

在2025年春节档这场激烈的电影投资与宣发之战中,微博暴露出诸多痛点。从惯用的资源置换投资模式在头部项目前碰壁,再到流量宣发与票房转化的严重脱节,以及在短视频平台冲击下宣发优势的逐渐消解,微博正站在一个关键的转折点。

但困境并非绝境,微博若能重新审视自身在影视投资与宣发领域的定位和策略,凭借其多年积累的用户基础、话题讨论氛围以及对文娱行业的理解,仍有机会重塑竞争力。未来,随着电影行业的持续发展和市场的不断变化,微博能否突破当下困境,实现自我革新与升级,仍是未知数。