作者 | Kevin Anthony D. Arroyo

编译 | 华尔街大事件

PayPal(NASDAQ:PYPL )于2024 年 2 月 4 日公布了其 2024 年第四季度和全年收益。尽管 PayPal 实现了 1.19 美元的每股收益,超过 1.12 美元的预期,但由于无品牌结账增长放缓,股价暴跌近13% ,从 2023 年的 30% 下降到今年的 14%。

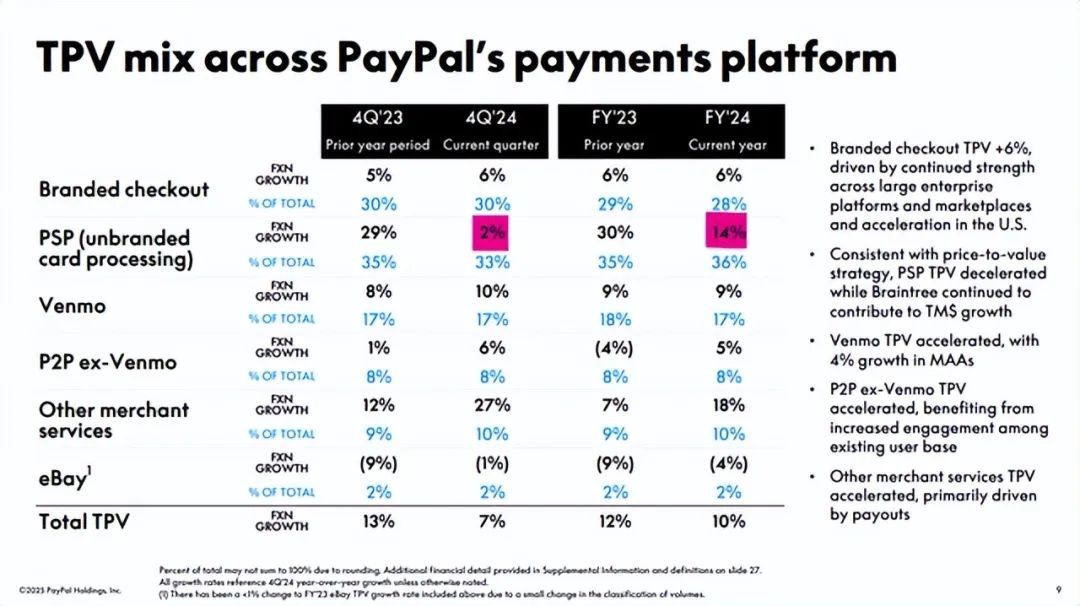

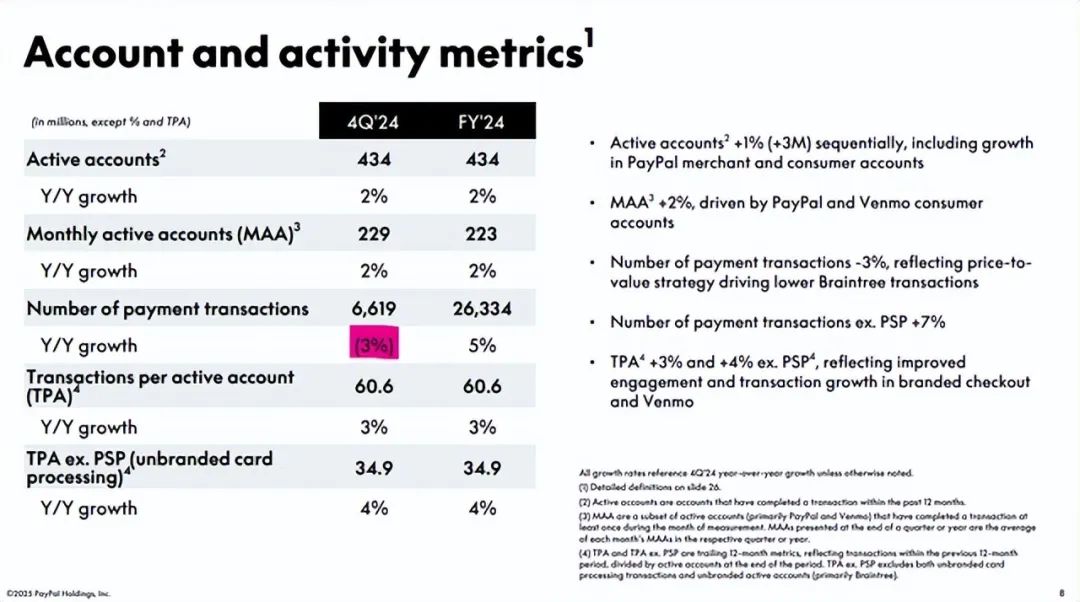

令华尔街感到恐慌的是,第四季度无品牌结账的增长大幅放缓,同比增长从 29% 降至 2%,支付交易数量也下降了 3%。

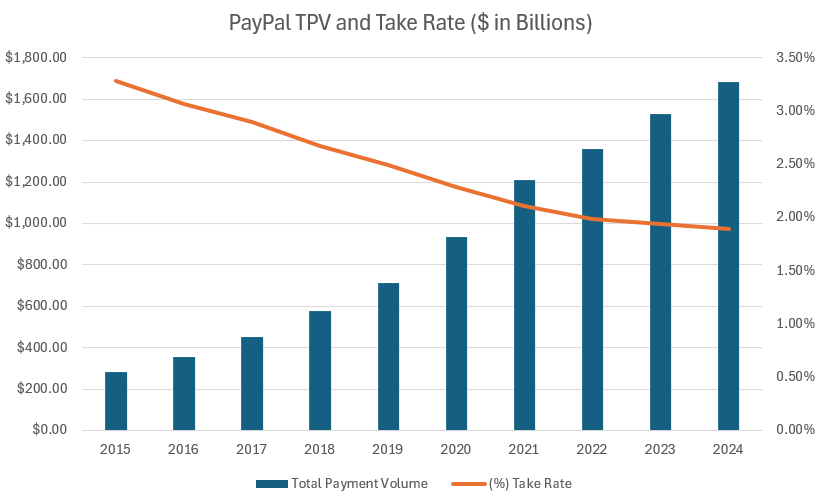

现在,这是华尔街的过度反应。PayPal 的管理层一直在积极努力使这项业务合理化,因为他们优先考虑盈利交易量。他们通过与商家重新谈判合同,将重点放在利润率更高的交易量上,并将其无品牌结账服务转向中小型企业。PayPal 的管理层一直通过采访分析师和财报电话会议积极传达这一点。尽管 PayPal 无品牌结账业务的增长大幅下滑,但分析师对 PayPal 的信心并未减弱,因为相信这些举措是最好的。一旦管理层优先考虑盈利无品牌交易量的举措取得成果,我们就可以看到交易接受率的改善,自 2015 年以来,交易接受率一直呈下降趋势。

随着 TPV 和客户账户增长放缓,PayPal 必须专注于那些承诺盈利而非增长的业务。必须专注于传统上一直是 PayPal 强项的客户群体,例如中小型企业,而不是大型企业,因为后者虽然有望实现巨大增长,但盈利能力往往低于前者。此外,为中小企业提供服务一直是 PayPal 的根基,因此重新关注那些成就 PayPal 今天成就的客户是明智之举。

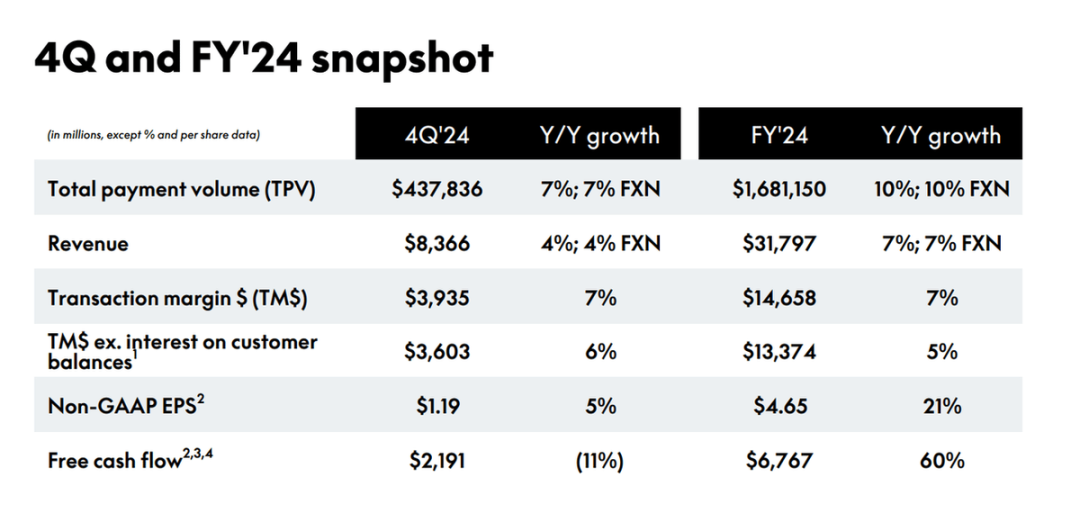

尽管 PayPal 目前面临诸多挑战,但其拥有的两项关键资源将使其能够克服挑战并在未来蓬勃发展:强劲的资产负债表和自由现金流。全年来看,PayPal 产生了 67.6 亿美元的自由现金流,比去年增长了 60%,占其收入的 21%。

PayPal 还预计 2025 年的自由现金流范围为 60 亿美元至 70 亿美元,表明管理层继续强调盈利能力和自由现金流。凭借强劲的资产负债表和自由现金流,PayPal 可以投资于产品创新或业务收购,以加强其市场地位或资助其增长计划。此外,自由现金流意味着更多的回购机会,这对股东有利。由于管理层专注于运营效率和盈利增长,我们可以期待 PayPal 未来推出更多回购计划。在没有收购机会的情况下,PayPal 管理层打算通过回购返还 70% 至 80% 的自由现金流。

他们最近宣布了一项 150 亿美元的回购计划,将 PayPal 的回购授权提高到 200 亿美元。通常,股票回购公告往往会导致公司股价升值。华尔街仍然认为 PayPal 是过去每年都实现两位数增长的成长型股票。然而,这种疏忽让我有机会以较低的价格购买更多股票,同时知道基本面保持不变。PayPal 仍然盈利,具有强大的竞争地位,并且正在回购其股票。

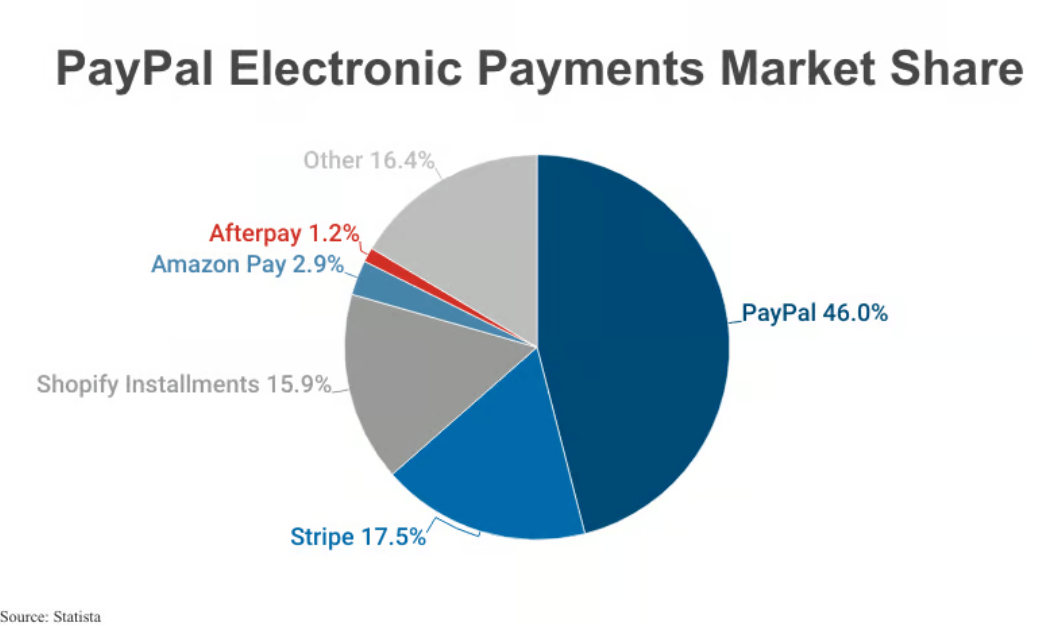

PayPal 是一个双向网络,连接消费者和商家,反之亦然。使用您平台的消费者越多,商家对您业务的价值就越大。反过来也一样:您拥有的商家越多,吸引到您平台的消费者就越多。因此,这是一个规模至关重要的行业。您的规模越大,其他人对您产品的价值就越大。这就是为什么PayPal 控制着近一半的电子市场份额,未来将继续成为竞争优势。

分析图表,你会注意到,除了 PayPal 和亚马逊,几乎所有公司要么几乎不赚钱,要么亏损。尽管通过其平台的支付量接近 1 万亿美元,但 Stripe 仍然几乎不赚钱。如果这种支付量仍然导致你几乎亏损,那么对于市场份额或交易量较低的公司来说,还有什么可做的呢?当然,PayPal 的一些竞争对手可能在某些细分市场中获利,尽管交易量较低,但总体而言,规模很重要。在一个规模很重要的行业中,很难击败领导者,因为进入者通常会耗尽资源来努力达到维持业务的规模。除非行业发生重大颠覆,彻底改变客户和商家在电子支付中寻求的价值主张,例如安全性和无摩擦交易,否则预计 PayPal 在可预见的未来将继续在这个市场上占据主导地位。

亚历克斯·克里斯 (Alex Chriss) 在 PayPal 2024 年第一季度财报电话会议上的讲话中完美地总结了这一点。

大家都知道,我非常热衷于帮助小企业取得成功。坦率地说,PayPal 在这方面没有引起重视。多年来,我们一直在贬低产品,并做出定价决策,这对我们的市场定位产生了负面影响。尽管如此,我们仍然拥有世界上最多的中小企业,他们正在使用我们的产品,并渴望我们为他们做更多的事情。我们正在投资这一领域以纠正我们的路线。我们在这里服务并赢得小企业市场。

PayPal 与中小型客户的关系可以追溯到它与 eBay 合作的时期,当时它主要服务于 eBay 平台上的小型卖家。从那时起,中小企业一直是 PayPal 得以发展到今天规模的基础部分。它的集成和使用方便,让商家可以使用品牌 PayPal 按钮轻松设置在线商店的付款结账。此外,商家和客户之间的安全交易只是锦上添花,这让 PayPal 自与 eBay 分道扬镳以来实现了惊人的增长。PayPal 正在回归本源,通过 Braintree 减少对大客户的曝光,重新专注于中小企业。聘请 Alex Chriss 进一步证实了这一承诺。PayPal新任首席执行官 Alex Chriss 的专业知识补充了这一战略转变;他在 Intuit 任职期间为中小企业服务的多年经验将在 PayPal 的新战略中得到充分运用。

此外,迎合小型企业让 PayPal 能够保留高附加值服务,无论是品牌结账还是非品牌结账,因为这一细分市场的客户通常没有深入的技术专业知识或时间自己进行集成。他们宁愿将大部分注意力放在核心业务上,并依靠外部提供商提供这项服务。PayPal Complete Payments 或 PPCP 和 PayPal Fastlane 是近期的创新,相信它们将在这一细分市场中获得关注。两者都承诺通过 PPCP 为客户提供易用性和集成性,并通过 PayPal Fastlane满足消费者对更快、更顺畅的客人结账的要求。

经过最近的抛售,PayPal 目前的市值约为 800 亿美元。管理层已预计 2025 年的自由现金流将达到 60 亿至 70 亿美元。这相当于约 12.3 倍的远期 EV/FCF,约 8.5% 的自由现金流收益率。对于一家强大且盈利的企业来说,这是一笔好交易,无论其增长是否正在放缓。历史上无数次,市场都得出结论,认为该公司的增长已达到顶峰,但它却找到了重塑自我并进一步增长的方法。支付 8.5% 的自由现金流收益率,同时获得高增长行业中强大且盈利的业务,而不是 4.4% 的美国 10 年期政府债券的替代品?这是一笔相当不错的交易。公司重塑自我几乎是额外的奖励。

PayPal 面临着来自各方面的激烈竞争,从专业的金融科技公司、银行和传统支付网络,到将金融嵌入其价值链以作为其产品或生态系统的补充价值主张的公司。本质上,所有绕过使用 PayPal 按钮或服务的支付方式都对 PayPal 构成威胁。此外,无品牌结账在商家中持续流行,使他们能够成为客户结账体验的一部分,这在本质上也对 PayPal 的品牌结账构成了威胁。虽然 PayPal 在战略上专注于中小企业中利润率更高的无品牌结账,但与品牌的 PayPal 结账按钮相比,这对他们来说始终是一项利润率较低的交易。但是,由于担心蚕食其高利润率的品牌结账而无所作为是一个更糟糕的决定。