作者 | Beersheba Research

编译 | 华尔街大事件

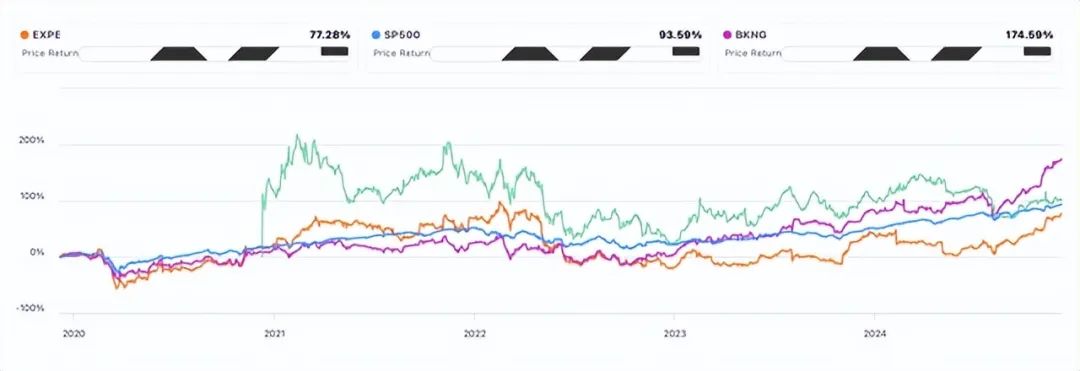

Airbnb、Booking(NASDAQ:BKNG)和 Expedia是三大以美国为中心的旅游平台。Airbnb 专注于另类住宿,而 Booking 和 Expedia 则专注于传统住宿住宿(即酒店)、另类住宿、航班和汽车租赁。这三家公司都有旅游运营商市场,但这只是其业务的一小部分。股价表现截然不同。在过去五年中,Booking 的表现优于Booking 和标准普尔 500 指数。它也优于自 2021 年 12 月 Airbnb 首次公开募股 (IPO)以来。

可以尝试归因Airbnb 表现不佳的原因是其 IPO 时的估值很高,需要时间才能成长。这可能是部分原因,但真正的原因是 Booking 在非标住宿领域抢占了 Airbnb 的市场份额。相比之下,Expedia 的增长速度并没有那么快。

似乎已经是很久以前的事情了,但我们中的一些人会记得,在互联网出现之前,我们对旅行目的地的住宿选择了解甚少。我们对酒店的质量、周边环境、外观(如果我们要开商务会议,这一点很重要)、安全、清洁度或员工的专业性知之甚少。

因此,品牌知名度较低的酒店往往很难吸引那些不了解其客房质量和服务质量的旅客。透明度低使得品牌知名度较高的酒店和旅行社中间商能够从旅客那里获得高额佣金。

随着互联网变得越来越普遍,许多 OTA 应运而生,将旅行社店面搬到了线上。这些 OTA 让二线和小品牌酒店更容易直接在其网站上列出,让它们有机会在符合潜在旅行者的搜索条件时与品牌酒店一起展示,而无需支付巨额广告费用。此外,丰富的图片、客人评论和评分让潜在旅行者有信心预订他们原本一无所知的酒店。这使得小型酒店比品牌酒店更具优势,提高了入住率,减少了未售出的“易变质”客房晚数。

OTA的进入削弱了部分大型酒店品牌的优势,推动了知名度较低的酒店入住率上升,并挤压了线下旅行社的佣金,最终让终端消费者受益,他们现在拥有了更多的选择,并且支付了更少的旅行住宿费用。

Booking 在整合大量酒店资产组合方面做得尤为出色,并与 Expedia 联手整合了 OTA 领域,2019 年在美国(旅游业最大的国家)占据了 92% 的市场份额。两家公司都受益于规模经济,并有能力抢占大型和线下旅行社倒闭后留下的市场份额。

此外,由于两家公司都具有类SaaS(软件即服务)的特性,随着市场份额的扩大,它们将享受到SaaS模式固有的经营杠杆带来的利润率扩大。

尽管现在大量的酒店、汽车旅馆和旅馆都可以通过线上预订,但世界各地仍然有许多第二套住房、额外的卧室、私人住宅、甚至客厅沙发可以出租给旅行者,而房东的边际成本几乎为零。

互联网革命继续连接着更多的人,使更多的信息以前所未有的成本和速度进行交换。在Airbnb、Booking 和 VRBO(Vacation Rental By Owner,Expedia 旗下)让拥有未充分利用的住房空间的房东可以轻松联系到之前不划算的潜在租客,并通过在线评论剔除不良房东和租客。因此,现在可以利用未充分利用的住宿空间出租来赚取收入,而房主的增量成本相对较小,房主和租客都信心十足。

Airbnb 经常被视为替代住宿领域的典范。然而,VRBO 一直是 Airbnb 的长期竞争对手,而 Booking 在过去几年中也已进军这一快速增长的领域。

Booking 是旅游行业的市场份额领先者,随着疫情导致的旅行需求下降,Booking 的市场份额也在快速增长。深入挖掘后可以发现,Booking 的增长是由其替代住宿业务推动的,该业务一直在从其他旅游公司手中抢夺市场份额。

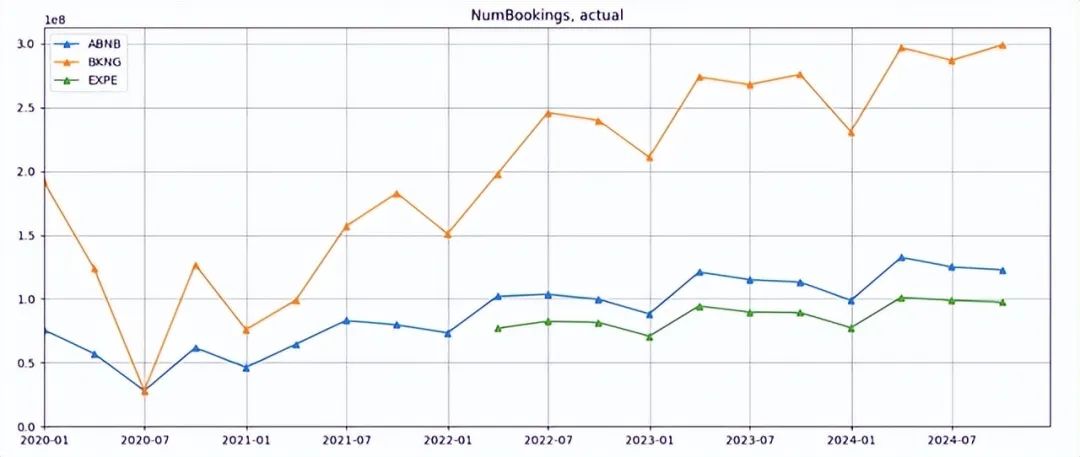

最相关的指标是预订数量,因为它可以衡量平台的实用性。Booking 领先 Airbnb 近 2.5 倍,领先 Expedia 3 倍。在这三者中,Booking 的份额超过 55%。

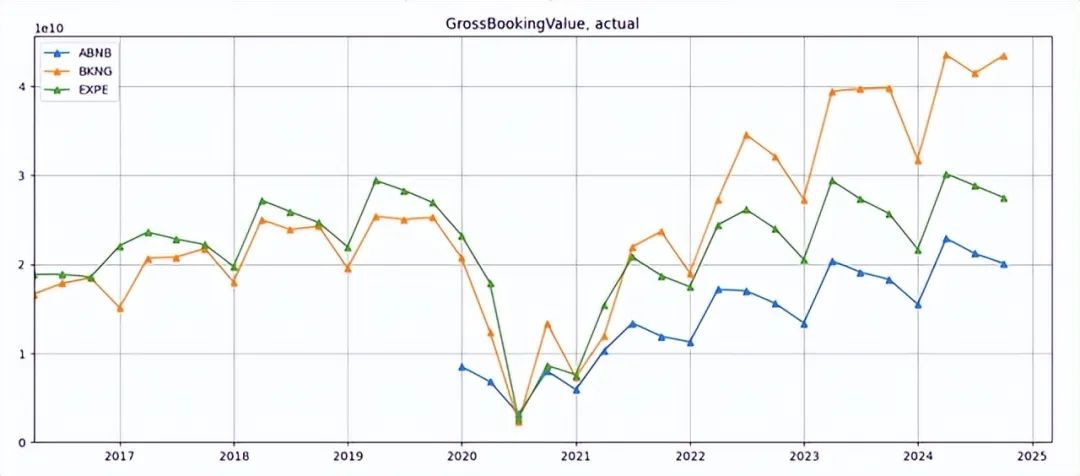

不过,Booking 在总预订价值方面的领先优势较小,因为 Expedia 和 Airbnb 的平均每晚房价都更高,这是由于地理位置和房源类型的差异。Expedia 的高端房源比例更大,而且更多地面向美国市场,这两个市场的房价都更高。相比之下,Booking 在国际市场上列出的房源更多是“普通”房源,房价较低。

(另外,Booking.com拥有更高的“佣金率”,即收入/总预订价值,因为大部分客房都是作为“代理”物业进行交易的,在这种情况下,Booking.com只收取和预订客房佣金作为收入,但利润率要高得多)。

旅行者出门在外时,每晚都需要一个地方住宿。随着疫情的结束,商务旅行和“报复性”旅行强势反弹,再加上旅游业的长期持续增长,这对旅游业来说是个好兆头。

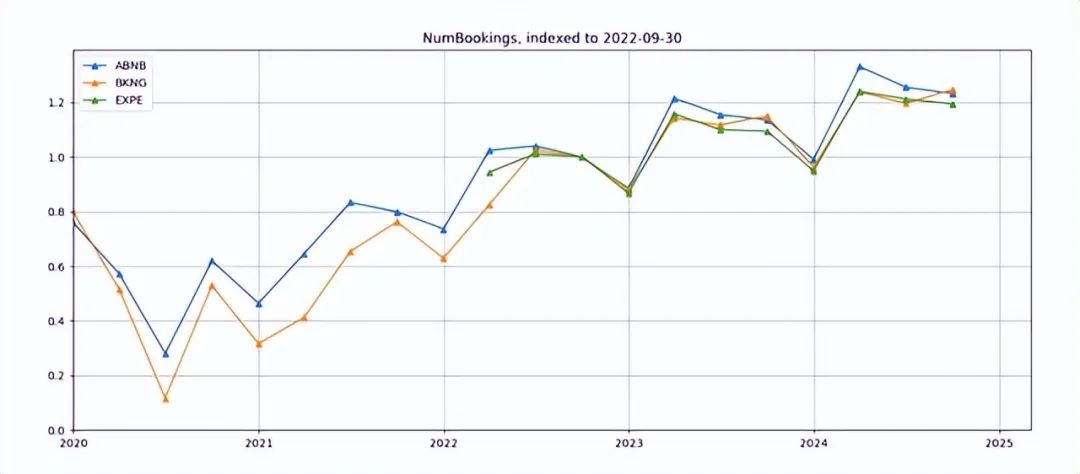

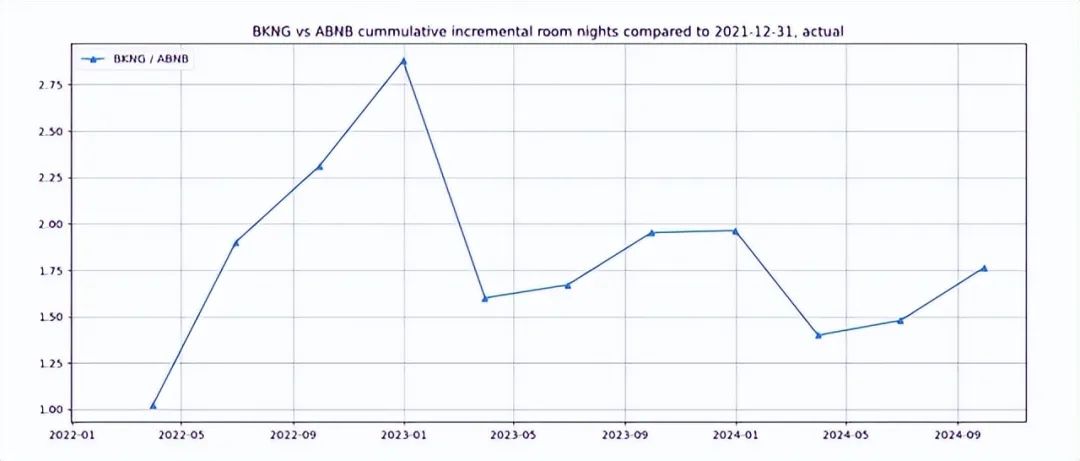

在过去两年中(即自 2022 年 9 月 30 日结束的季度以来),Airbnb 和 Booing 的客房晚数增长了 20% 多一点,即年均增长 10% 左右,而 Expedia 的增长速度略慢。这有点违反直觉,因为人们本来预计 Booking 的增长速度会更慢,因为它在渗透率更高的传统酒店客房细分市场占有很大的份额。

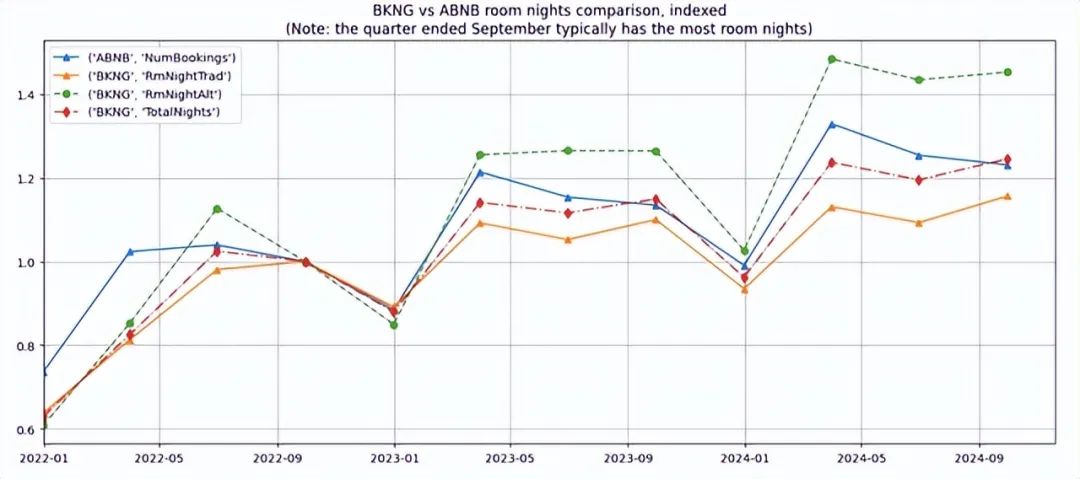

深入挖掘(使用 Booking 管理层在财报电话会议上提供的替代住宿数据)可以发现,Booking 的间夜量增长是由其替代住宿部门(绿色虚线)推动的,该部门的增长速度明显快于 Airbnb 的间夜量(红色虚线)。

截至 2024 年 9 月 30 日的季度,Airbnb 提供了约 1.22 亿晚住宿(但请记住,这个数字包括导游在其平台上与客户匹配提供的“体验”,因此数字较低),而 Booking 提供了 1.026 亿晚住宿。

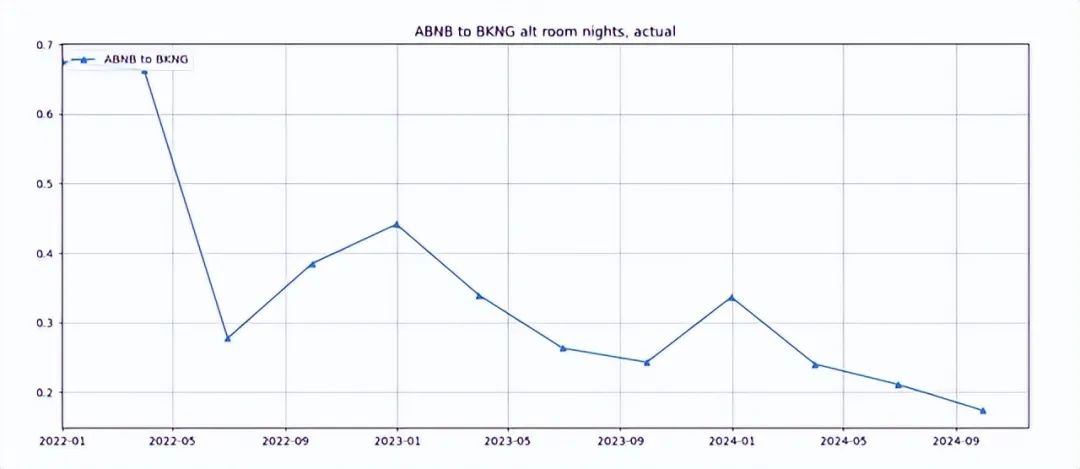

Airbnb 提供的替代间夜量仍比 Booking 的替代住宿部分多出约 17%,但过去几年差距一直在稳步缩小。

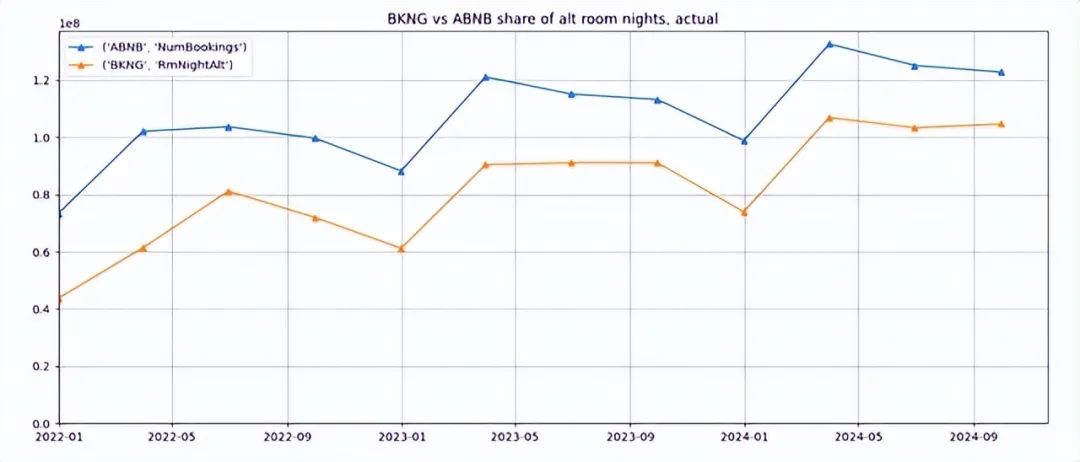

然而,Booking 的替代住宿间夜量较上年同期增加了 75%。Airbnb,相对于 2022 年初增量替代住宿间夜量几乎均等增长。

Booking 在非标住宿新增客房晚数中所占份额越来越大。如果这种趋势持续下去,Booking 赶上其他竞争对手只是时间问题。Airbnb 位于替代住宿领域。

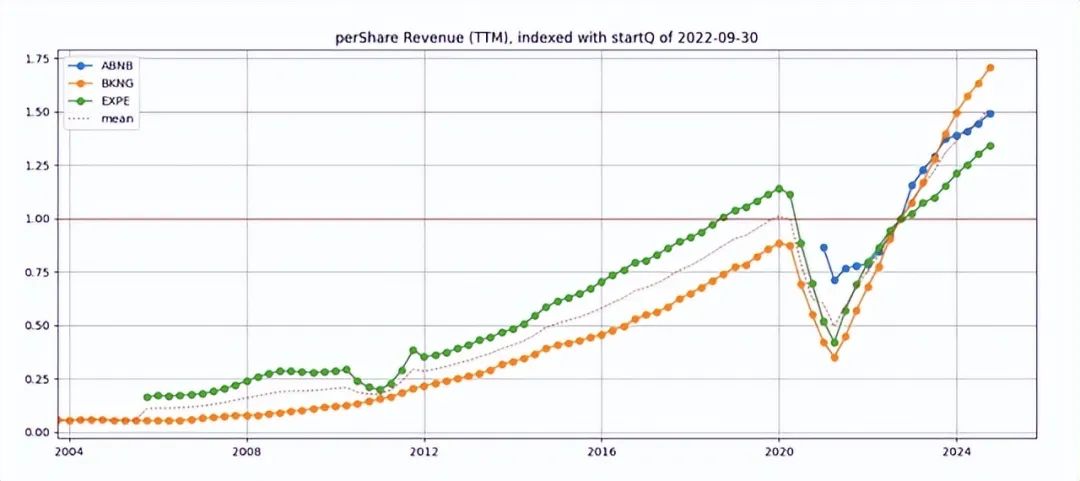

虽然过去两年三家公司的间夜量增长情况相似,但 Booking 的每股收入增幅超过了由于更高的收费率和减少的份额数量(自 2016 年以来 Booking 已将其份额数量减少了近三分之一),Airbnb 和 Expedia 的市场份额下降幅度很大。

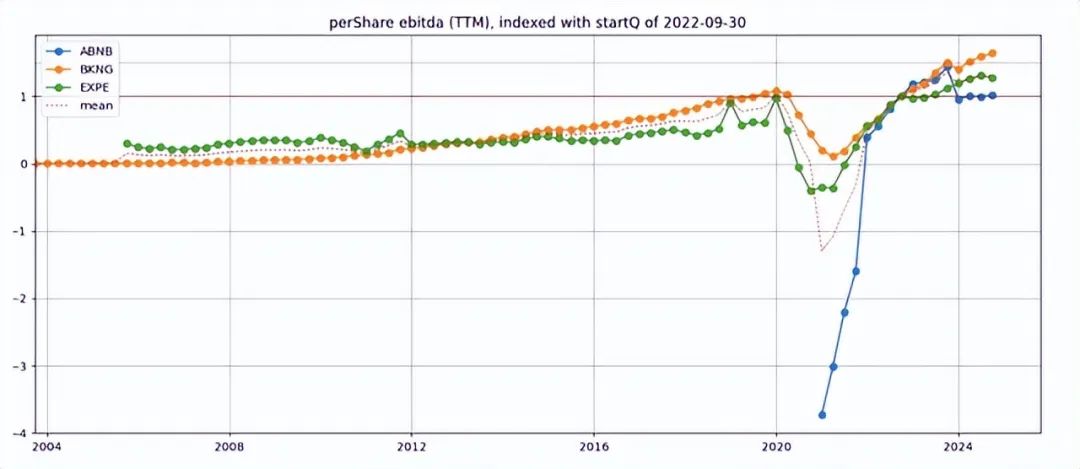

Booking 每股 EBITDA 增幅同样高于Airbnb 和 Expedia 的利润率一直保持稳定,并且受益于股份数量的减少。

Booking 是日益增长的在线旅行社领域的市场领导者。此外,该公司还在快速增长的替代住宿领域抢占市场份额。Airbnb。不过,鉴于其自由现金流收益率与其 10 年范围一致(不包括 2020-2022 年),其估值合理。