现在是抄底Adobe的最佳时机!

作者 | Julian Lin

编译 | 华尔街大事件

官方消息称,Adobe(NASDAQ:ADBE)现在已成为生成式人工智能的受害者。或者至少这似乎是华尔街得出的结论,该股被排除在更广泛的科技股反弹之外。投资者可能会对收入增长放缓感到失望,因为他们之前可能希望人工智能加速增长。但在股价挣扎之后,估值已经反映了对增长的担忧,预计投资者最终会更加关注收益质量和丰厚的股东回报计划。

尽管没有迹象表明增长率可能会好转,但分析师仍然坚持看涨观点,因为耐心是关键。

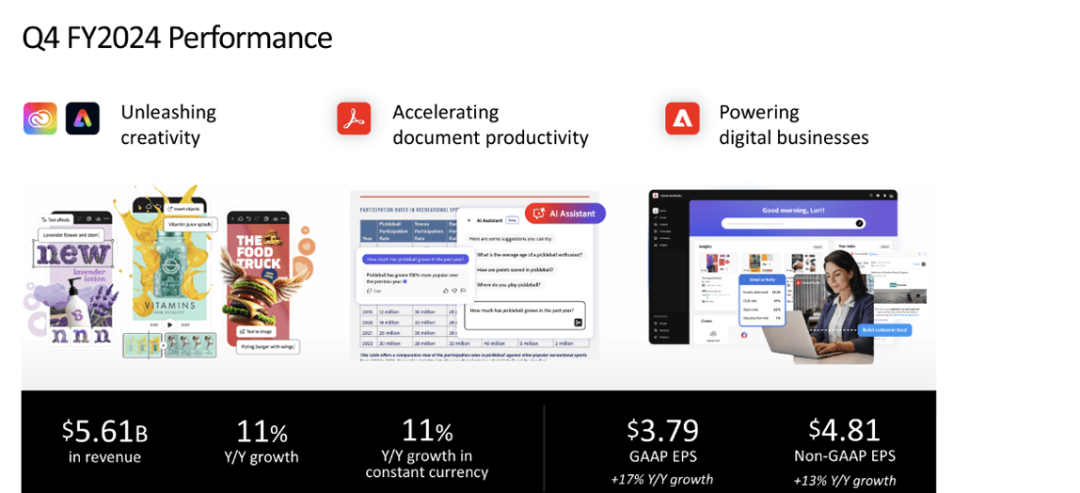

最近一个季度,这家企业科技公司实现了 17% 的 GAAP EPS 增长,不过投资者可能更关注更为温和的 13% 的非 GAAP EPS 增长率和 11% 的同比收入增长率。

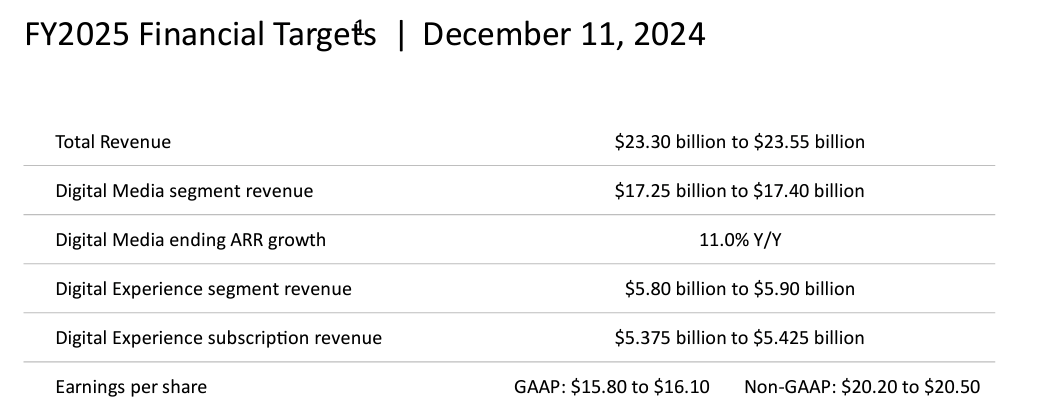

剩余履约义务同比增长 16% 至 199.6 亿美元,其中 cRPO 同比增长 13%。当前剩余履约义务通常被视为未来收入增长的预测指标,但这似乎并未如预期般发挥作用。展望未来,管理层预计下一财年的收入将高达 235.5 亿美元,同比增长仅为 9.3%。管理层确实预计非 GAAP 每股收益将增长 11%,但这对那些希望收入增长加速的人来说并没有多大安慰。

值得提醒的是,这是一支历史上在营收上表现优异的管理团队,或许,考虑到缺乏生成式人工智能的回报,他们正在寻求适当调整预期。

电话会议中的情况确实如此,管理层反复表示他们对预计的增长率感到自豪。分析师们确实持怀疑态度,其中一位质疑,鉴于明显缺乏定价权,是否存在一些“价格敏感性”。事实上,生成式人工智能似乎更像是一种留住员工的产品,而不是收入的助推器,一些人担心它甚至可能提升竞争环境。

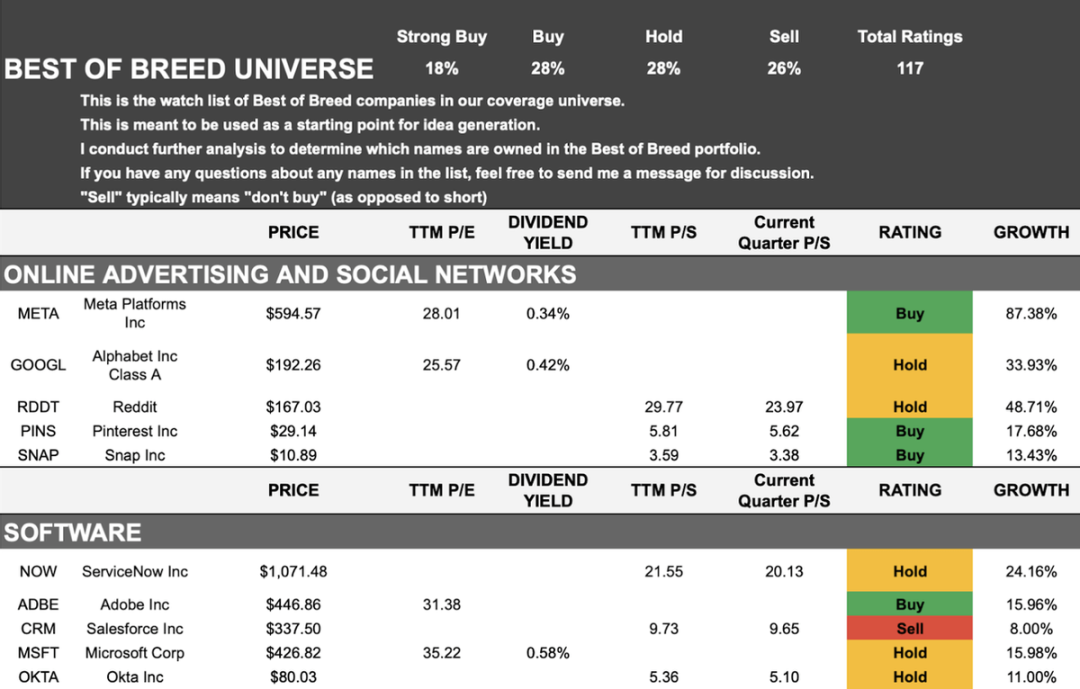

按最近的价格计算,Adobe的交易价格仅为收益的 20 倍左右。

值得注意的是,该股的交易价格仅为销售额的 8 倍左右。不久前,该股的交易价格常年在销售额的 12 倍左右。

由于强劲的营收增长率和一流的利润率,Adobe之前的溢价是合理的。增长率正在放缓,但利润率仍然保持弹性。长期来看,净利润率最终将在 45% 左右。这使得估值仅为长期收益的 18 倍左右。考虑到经常性收入基础和净现金资产负债表,公允价值范围约为收益的 20 倍至 30 倍,或销售额的 9 倍至 13.5 倍左右。该股提供了该范围的多重扩张上行空间,尽管目前尚不清楚是否有明显的催化剂推动此举上涨——或许积极的股票回购最终会起到作用。即使不假设多重扩张上行空间,看到该股从持续的收入增长和大约 4% 的收益率中实现 13% 左右的两位数上涨空间。

Adobe的增长率可能会比预期更快下降,这可能是由于竞争。预计由于其高利润率和股票回购计划,该股将受益于相当大的下行支撑,但如果增长前景崩盘,这种支撑可能会是暂时的。同样,Adobe也有可能真的受到生成式人工智能的颠覆,其产品正变得越来越商品化。

分析师在“最佳成长股”中报道的成长股中,超过 50%被评为“持有”或“卖出”。然而就在两年前,超过 80% 的成长股被评为“买入”或“强力买入”。

并非所有成长股都存在泡沫,但泡沫破裂可能会带来全面影响。

成长型投资者可能会对 Adobe无法加速生成式 AI 的增长率感到失望,因为其指引反而呼吁减速增长。他们忽略了大局,因为该公司仍然是一头摇钱树,而且正在回购股票。未来有理由实现两位数的上涨,但投资者可能仍应降低预期,因为似乎没有明显的多重扩张催化剂。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10