(来源:预审IPO)

文/瑞财经程孟瑶

“青春没有售价,夜骑开封拿下”。

作为当下最火热的户外运动之一,骑行不仅适用于城市通勤,还具有减肥、环保、休闲、时尚、社交等多重标签,这届年轻人对骑行的追捧,又又又撑起了一门生意。

在骑行热的带动下,传统代步工具自行车销售市场迎来显著的增长。据中国自行车协会数据,2022年开始,中国的自行车市场规模显著扩大,骑行相关企业的注册量也在逐年增加,2024年注册量同比增加18.5%至588家。

折叠自行车公司大行科工(深圳)股份有限公司(简称:大行科工)也因此迎来新的机遇,成立40余年以来首次主动拥抱资本市场。

均价1966元/辆,九成收入来自自行车销售,2023年,大行科工在中国内折叠自行车市场份额高达21.1%,排行第一。

营销驱动业绩增长的背后,是营利增速的背离。收入规模扩大,毛利率走高,利润率却有所下滑。与此同时,大行科工还需要通过外包业务来满足庞大的市场需求,自有工厂近3年均连续超载运作,但依然有近六成产品需靠代工。

01

83岁韩德玮控制超90%股权

大行科工是一家快速扩展的折叠自行车公司,由美籍华人、激光物理学博士韩德玮一手创办且主导发展。

公开资料显示,韩德玮1941年出生于广东韶关,9岁随父母移居香港,19岁移民美国攻读高等教育课程,先后在加利福尼亚大学伯克利学院、洛杉矶学院和南加州大学完成学业,并于1973年2月在美国南加州大学获得物理博士学位。

在踏入折叠自行车行业前,韩德玮专注于激光的研发。1982年,41岁的韩德玮更换人生赛道,放弃美国休斯研究所高薪高职工作,投入绿色出行事业,发明了第一辆现代折叠自行车,并在美国创立了大行(Dahon)折叠自行车品牌。

由于韩德玮研发的折叠车,成为大多数现代折叠自行车的原型,韩德玮被誉为“现代折叠自行车之父”。

80年代中期,大行品牌在台湾地区设立研发和生产基地;2000年大行品牌折叠车产销量入列吉尼斯纪录;2016年,深圳市美大行科技有限公司成立(简称:大行有限),大行品牌正式落户中国,并建立全球总部。

经过40余年发展,大行有限先后在香港、美国及爱沙尼亚成立附属公司,旗下的产品组合,也从单一的折叠自行车扩展到公路自行车、登山自行车、儿童自行车、电助力自行车等品类。截至2024年9月30日,大行科工拥有超过70款自行车车型。

据灼识咨询的资料,按2023年零售量计,大行科工在中国内地及全球折叠自行车行业均排行第一,市场份额分别为21.1%、5.6%。同时,还是中国折叠自行车行业拥有最多专利的品牌,截至2024年12月31日,在中国内地拥有108项有效专利,在美国、欧洲及日本拥有22项有效专利。

用了半生的时间,将“大行折叠车”打造成为蜚声海内外的著名折叠车品牌,已经83岁的韩德玮还在引领大行科工的资本之旅,以求进一步壮大公司业务覆盖及全球版图。

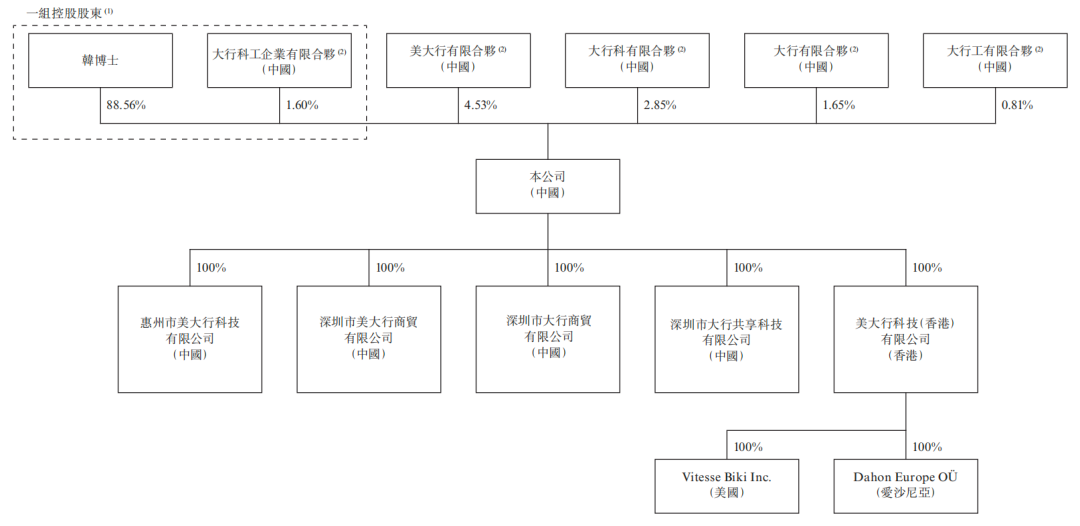

2023年8月,大行有限整体转制为股份公司,并且于近期示好港交所。截止递表,韩德玮直接持有大行科工88.56%股份,担任执行董事、董事长兼总经理,此外还通过员工持股平台,大行科工企业有限合伙控制1.6%的股份,直接或间接控制大行科工90.16%的股份。而大行科工剩余近10%的股份,则有另外四个员工持股平台分别持有,股权集中且无外资进驻。

02

9成收入来自大行自行车

营利增速背离

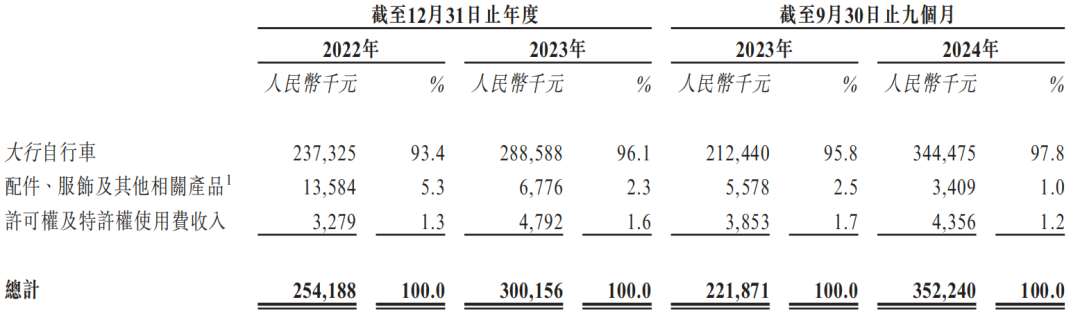

作为一家全球领先且快速扩展的折叠自行车公司,大行科工超9成以上的收入来自大行自行车的销售,少量来自配件、服饰及其他相关产品,以及共享360项目的许可权及特许权使用费收入。

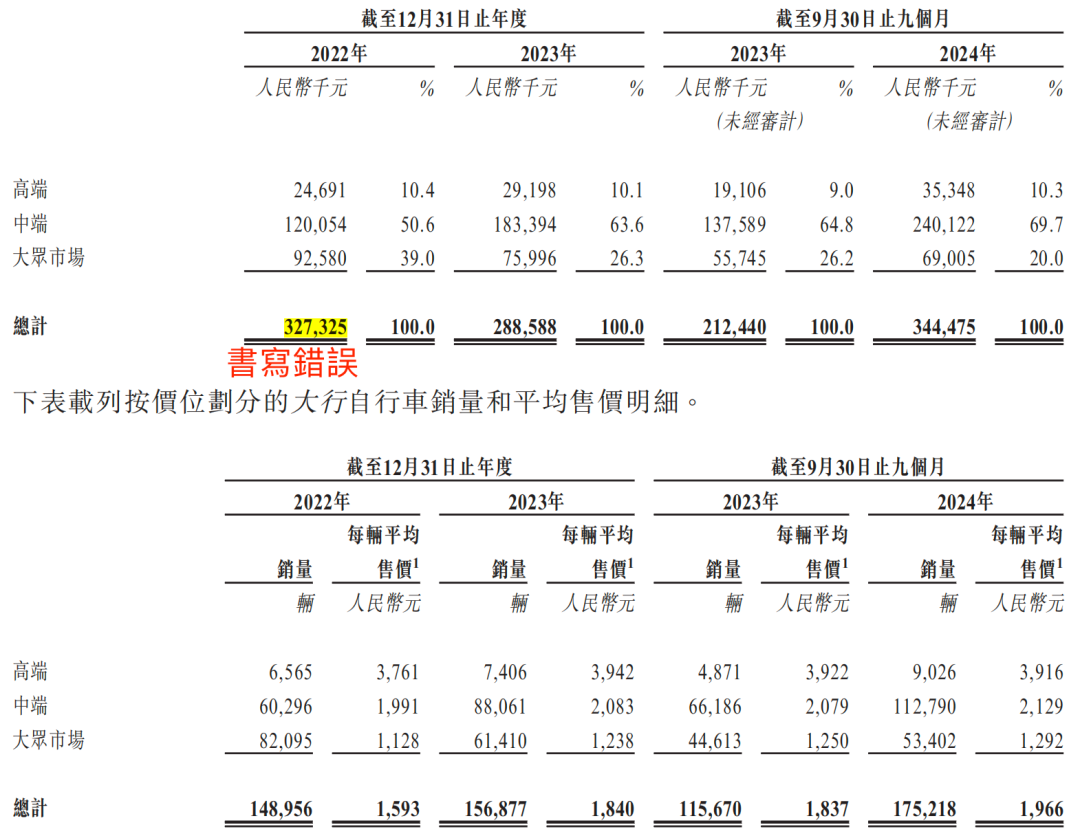

2022年-2024年9月(简称:报告期),大行科工分别取得2.37亿元、2.89亿元、3.45亿元的大行自行车销售收入,对应销量148,956辆、156,877辆、175,218辆,以此计算,销售均价分别为1593元/辆、1840元/辆、1966元/辆。

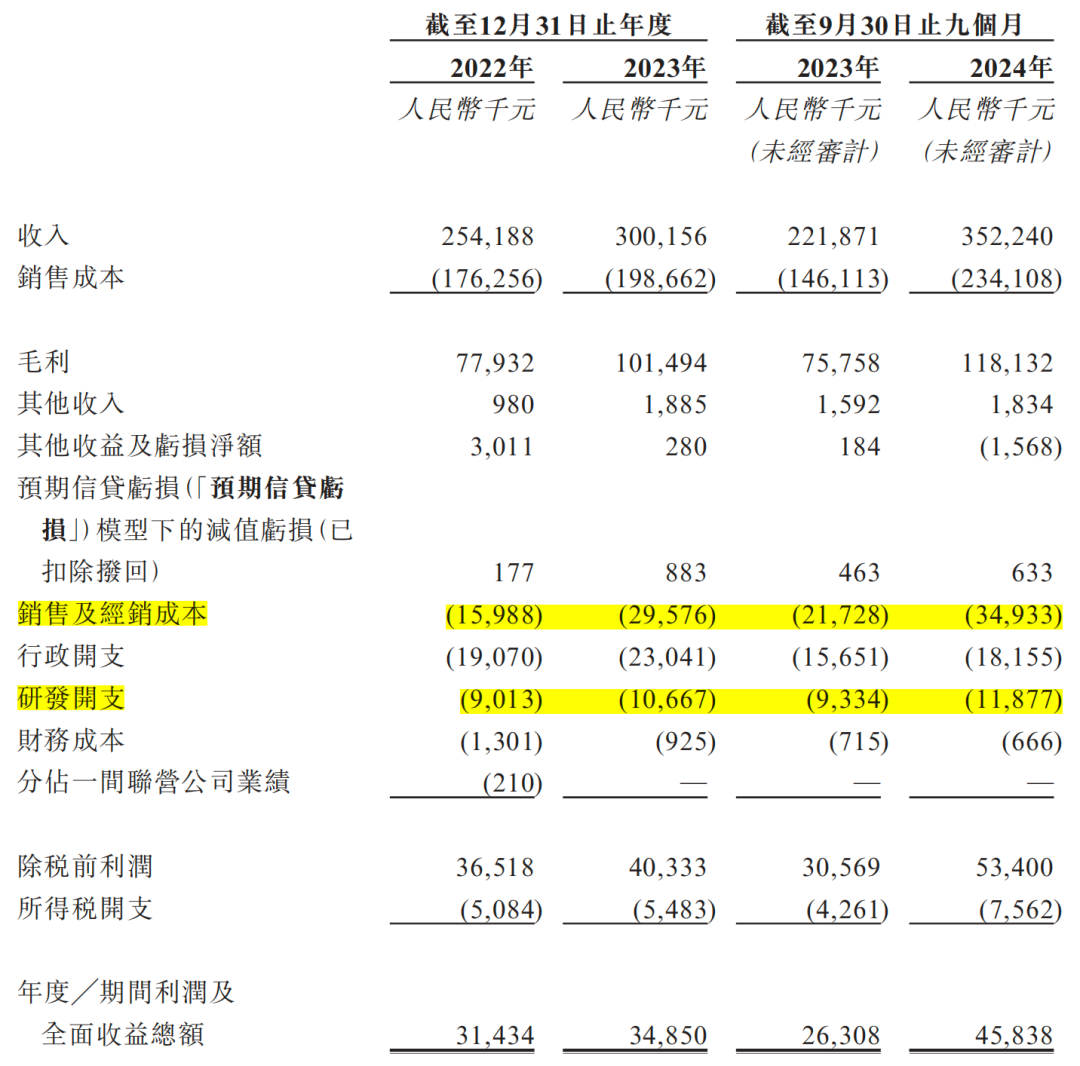

量价齐增,大行科工整体营业收入看涨,各期分别为2.54亿元,3.00亿元、3.52亿元,2024年前三季收入已经超过2023年全年水平。

大行科工收入增长动力主要来自中高端自行车市场。各期大行科工来自高端产品线收入占比稳定在10%左右;来自中端产品销售的收入占比分别约为50.6%、63.6%、69.7%。相较之下,大众市场增长略显乏力,2023年销量仅为6.14万辆,只有2022年的70%左右;2024年1-9月产品收入占比仅20%。

为迎合不同细分市场的需要,大行科工将自行车按售价分为了单价5000元以上的高端产品;2500元-5000元区间的中端产品;以及2500元以下的大众入门级别产品。

根据《2023户外生活趋势报告》的数据,2023年,小红书平台上关于骑行的笔记发布数量达到了180万篇,同比增长近400%,总阅读量超过13亿次;京东骑行相关产品销售额超过15亿,同比增长约54%;抖音骑行类产品以414.13%的增速,成为平台户外类产品中增长最快的明星类目。

卷土重来的骑行热潮下,2023年大行科工自行车销量同比增长5.3%,总收入同比增长18.1%;2024年1-9月,自行车销量同比增长51.5%,收入同比增长58.7%。

中高端产品出货量增加,大行科工毛利率也从2020年的30.7%,增长至2023年的34.1%。但大行科工强劲业务及财务增长的背后,却是营利增速的背离。

报告期各期,大行科工分别实现净利润3143.4万元、3485.0万元,4583.8万元,2023年和2024年1-9月同比分别增长11.1%、74.1%。2023年增速低于同期营收增速7个百分点,2024年1-9月,则超出15.4个百分点。

03

营销驱动业绩增长

研发支出远低于营销开支

营利增速出现背离,或许与大行科工高企的销售及经销成本有关,基本面来看,其营利增长离不开大手笔营销的驱动。

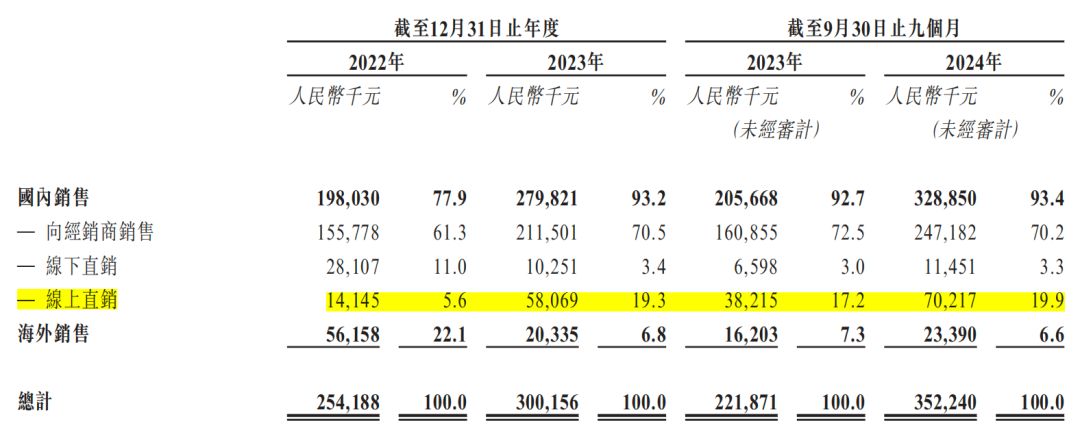

大行科工主要通过线下和在线渠道进行自行车销售,销售网络覆盖全中国内地及25个国外市场,包括欧洲、美国和东南亚。

截至2024年9月30日,其在中国与30个省级行政区的38家经销商合作,覆盖超过650个零售店,同时通过京东、天猫、抖音平台进行在线销售。

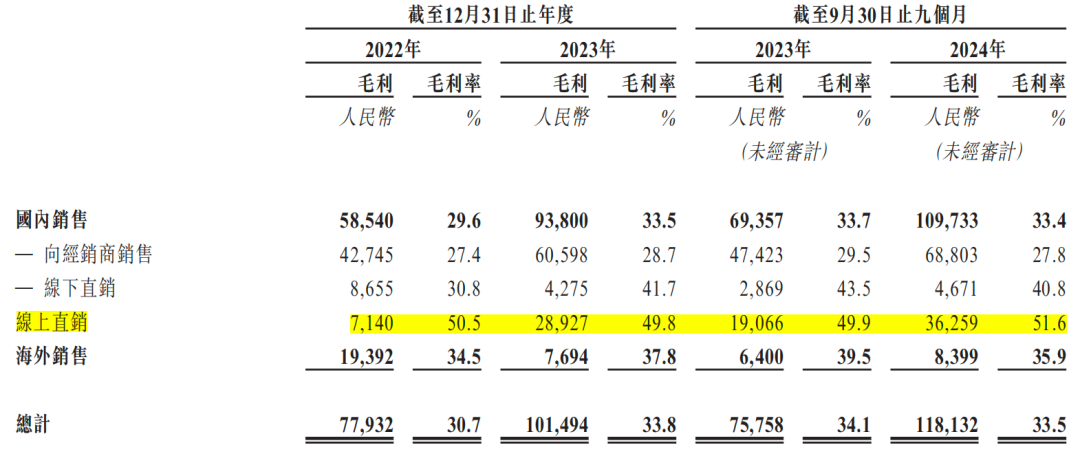

2023年,大行科工来自在线直销的收入同比大涨312.1%,该渠道毛利率也明显高于线下直销和经销商销售,但漂亮的数据似乎未能传递给净利润,总收入和净利润同比双增长均达到两位数的情况下,利润率由2022年的12.4%减至2023年的11.6%。

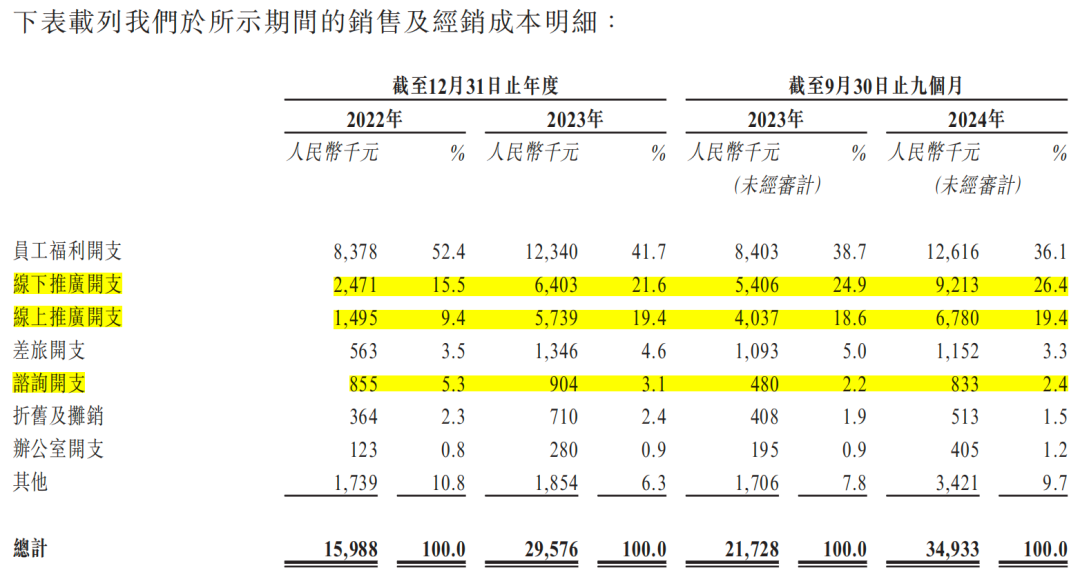

2023年开始,大行科工加大营销力度,销售及经销成本同比增长85%。2024年1-9月,其销售开支已经超出2023年全年535.7万元,同比增长近61%。

报告期各期,大行科工的销售及经销成本分别为1598.8万元、2957.6万元、3493.3万元,费用率约6.3%、9.9%、9.9%。

具体来看,销售人员福利开支占比最大但比例逐年下降,在线线下推广开支从2023年开始增长明显,此外大行科工还向第三方购买营销策略和网站设计等咨询服务。

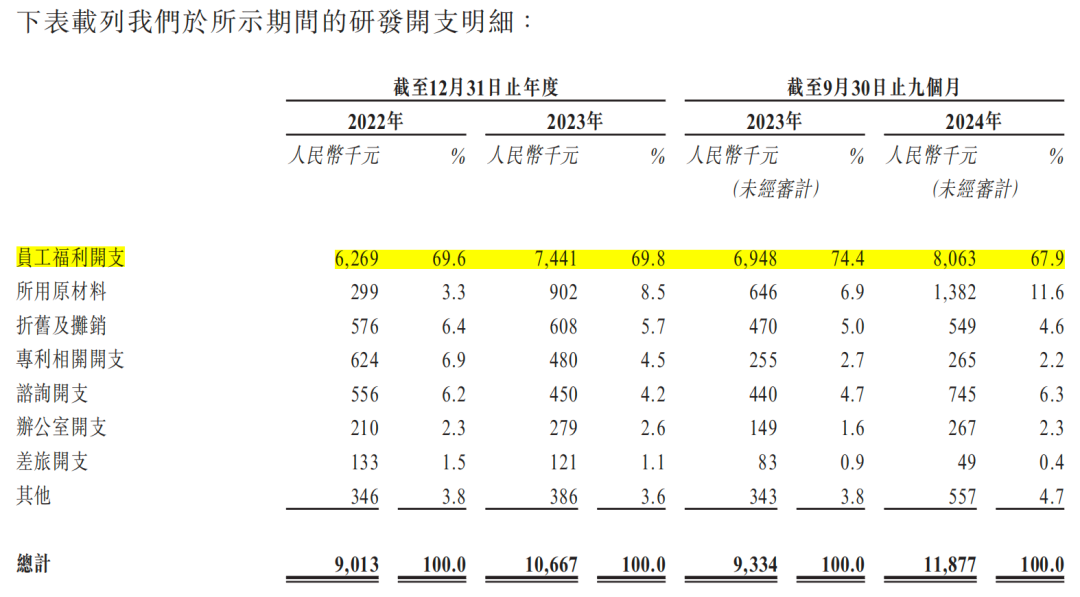

反观,大行科工认为“可巩固市场地位和推动长期增长”的研发投入却不如营销开支,期内研发费用率分别为3.5%、3.6%、3.4%。

据悉,其研发部门,由韩德玮及两名拥有博士学位的专家领导,截至2024年9月30日,其研发部门有42名员工。2024年,大行科工展开了外部研发合作,与清华大学就优化自行车车架刚度开展研发工作,双方同意,根据本协议设计及开发的知识产权一律由双方共同拥有。

04

自有工厂连续超载运作

近六成产品需靠代工

除了持续走高的营销费用侵蚀利润,大行科工还需要通过外包业务来满足市场需求,各期,大行科工为此分别支付3560万元、6860万元、1.12亿元的外包费用,占同期销售成本约20.2%、34.5%、48.0%。

据灼识咨询数据显示,按2023年零售量计,大行科工在全球及中国内地折叠自行车行业均排行第一,市场份额分别为5.6%、21.1%。

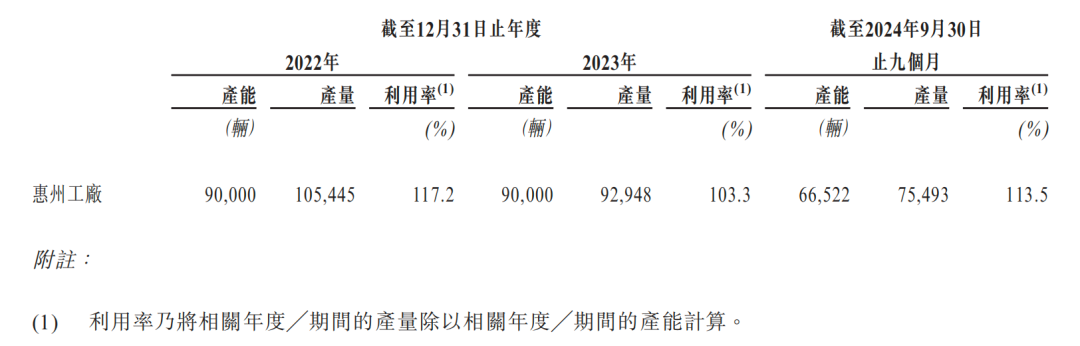

但大行科工至今只有2019年在惠州建设的一家生产工厂,总楼面面积约为14,000平方米,拥有约125名生产人员,产能为9万辆/年,近三年均是超负荷运行。

各期,大行科工分别有44,037辆、76,476辆、94,150辆自行车由OEM供应商生产,分别占内部生产及向OEM供应商采购之自行车总数约29.5%、45.1%、55.5%。

2024年1-9月,惠州工厂产量约为7.55万辆,同期大行科工全部类别自行车产品销售量大约为17.52万辆,有近6成的产能需求要由第三方OEM代工企业来满足。

此次赴港IPO,大行科工首要目的就是将募资同于生产系统现代化及扩大运营规模,以提升制造能力。

在招股书中大行科工提到,目前公司计划在现有惠州工厂附近在建设一个新的生产基地,提高生产效率并降低成本。此外,为了进一步强化供应链和提高垂直融合度,大行科工计划在天津、江苏、浙江或广东等战略地点投资或收购既有生产设施,或与合格的OEM或部件供应商加强合作。

附:大行科工上市发行中介机构清单

独家保荐人:中信建投(国际)融资有限公司