千亿龙头企业即将A拆A!

1月13日,汇川技术(300124.SZ)子公司苏州汇川联合动力系统股份有限公司(下称“联合动力”)IPO审核状态更新为已问询,拟登陆创业板,标志着这家1800亿元市值的工业自动化巨头A拆A计划取得新进展。

一方面,独立上市展现了汇川技术发力新能源汽车行业的决心;另一方面,联合动力近年迎来了扭亏为盈的窗口期,此时分拆上市或能够获得更高的估值。

时代商业研究院发现,2021—2024年上半年(下称“报告期”),联合动力经营活动现金流长期为负,应收账款快速增长,还曾踩雷威马汽车导致大额坏账。

2月5日,就净利润“含金量”、大客户爆雷导致巨额坏账等问题,时代商业研究院向联合动力发函询问。联合动力向时代商业研究院表示,经营活动现金流为负,主要系营运资本和研发投入增加所致,目前公司主要客户的信用状况良好,期后回款处于正常状态。

【摘要】

1.汇川技术分拆联合动力上市。联合动力控股股东为汇川技术,持股94.51%,联合动力主营新能源汽车动力系统业务,该业务对汇川技术的收入贡献占比超过三分之一,此次IPO系联合动力从汇川技术中分拆上市。

2.电控产品国内市场份额排名第二。新能源汽车电驱系统是联合动力的核心产品。在2024年上半年中国新能源乘用车市场中,联合动力电控产品份额约11%,在第三方供应商中排名第一(总排名第二)。

3.净利润含金量不高,业绩递增背后以价换量。报告期内,联合动力业绩持续增长,且在2023年实现扭亏为盈。然而,其经营活动现金流长期为负,净利润含金量不高,主要产品呈量增价减趋势,用低价换取市场。

4.与大客户理想汽车绑定。报告期各期,联合动力对理想汽车的销售额占营收的比重较高,曾一度贡献业绩的半壁江山。联合动力与理想汽车还存在绑定情况,双方共同成立联营企业。

5.踩雷威马致坏账3亿元。联合动力应收账款账面价值逐年增长,存在应收账款回收风险。联合动力曾踩雷威马汽车,导致计提超3亿元坏账。

6.研发费用率低于同行。报告期各期,联合动力研发费用呈增长趋势,但研发费用率逐年下滑,自2023年起低于同行业可比公司均值,发明专利数量位列行业可比公司中游。

7.最高估值近500亿元。联合动力本次公开发行股票占发行后总股本的比例不超过25%且不低于10%,据此估算,估值水平在194亿~485亿元之间,市盈率大致在38~97倍之间,处于行业中上水平。

【正文】

一、公司背景:汇川技术分拆上市,引发市场忧虑

联合动力成立于2016年9月,前身是工控巨头汇川技术的新能源汽车业务部门,是一家智能电动汽车部件供应商,主要提供新能源汽车的电驱系统和电源系统等动力系统核心部件。

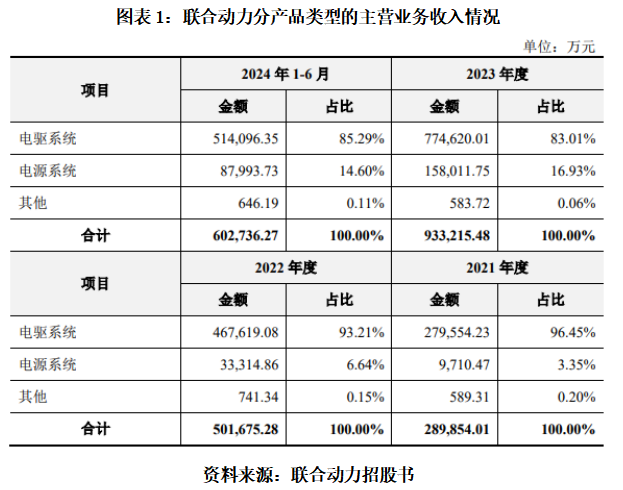

其中,电驱系统是联合动力的核心产品。报告期内,其电驱系统的销售收入占同期营业收入的比例分别为96.45%、93.21%、83.01%、85.29%,均超过八成。

汇川技术新能源汽车业务最初采用事业部制的运营模式,2016年,为加快新能源汽车业务的发展,汇川技术出资成立了苏州汇川联合动力系统有限公司(下称“联合动力有限”);2021年,为整合业务,汇川技术通过业务重组的方式将其新能源汽车业务相关资产整体注入联合动力有限,实现汇川技术旗下新能源汽车业务的独立法人运营。

从股权结构看,截至招股书签署日(2024年12月25日),汇川技术直接持有联合动力94.51%的股份,为联合动力控股股东。汇川技术董事长兼总裁朱兴明间接控制上述股份,为联合动力实际控制人。

值得关注的是,此次IPO系联合动力从汇川技术中分拆上市,且联合动力此前未进行外部融资。近两年半的财报显示,联合动力在汇川技术增速十分亮眼,销售占比持续攀升,2024年前三季度已超过四成。

尽管独立上市后,联合动力的业绩依旧会合并至汇川技术财报中,但有市场观点认为,把有高价值预期的业务拆分出去后,汇川技术本身的增长动力以及股价表现令投资者担忧。

汇川技术在业内被称为“电气行业的华为”,得益于母公司的支持,联合动力拿下一众国内外知名车企的订单,客户包括理想、小米等造车新势力,广汽、奇瑞、长安、长城、上汽、吉利等知名民族汽车品牌,以及大众、奥迪、保时捷、捷豹路虎等国际主流车企。

二、行业竞争格局:电控产品国内市场份额排名第二

2.1国内市场份额位居前列

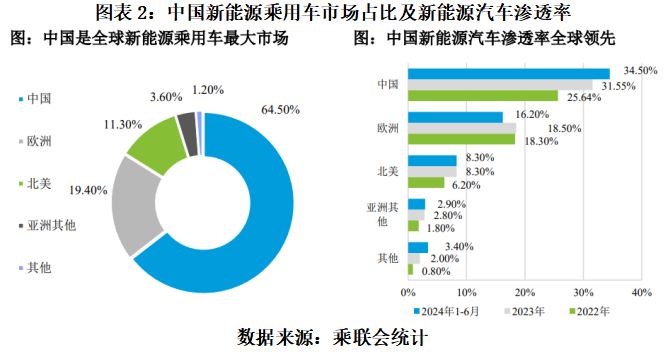

我国拥有规模庞大的新能源汽车市场,新能源汽车产销量连续9年排名全球第一,2024 年 1—6 月,我国的新能源乘用车市场份额达到64.50%,保持全球最大单一市场地位;2024 年上半年,我国整体新能源汽车渗透率提升至34.50%,远高于排在第二的欧洲地区。

在销量方面,中汽协数据显示,2010年中国新能源汽车销量仅为0.49万辆,到2023年攀升至949.50万辆,并占到全球新能源汽车销量六成以上,其中又以乘用车占据主导。

作为新能源汽车的核心零部件之一,动力系统承担着将电能转化为机械能的核心功能。随着新能源汽车产销规模的提升,我国电驱系统装机规模保持高速增长态势,自2020年以来市场规模年增长率均超过40%。

目前,根据与主机厂的关系,我国新能源汽车动力系统企业主要分为独立第三方供应商和主机厂子公司两大类。

以联合动力为代表的动力系统独立第三方供应商面向所有整车厂需求,凭借规模化、平台化开发能力,提供高性价比的动力系统产品。

主机厂子公司的供应体系主要面向主机厂内部需求。相比于独立第三方供应商,主机厂子公司往往更具垂直整合优势,产品与整车架构匹配度更高,在产品定制开发上高度协同。

招股书显示,根据NE时代统计,在2024年上半年中国新能源乘用车市场中,联合动力电控产品份额约为11%,在第三方供应商中排名第一(总排名第二);驱动总成产品份额约为5.9%,排名第四;电机产品份额约为4.7%,排名第五;OBC产品份额约为4.6%,排名第八。

在商用车领域,报告期内联合动力主要实现电驱系统相关产品的大批量销售,收入取得快速增长,处于该细分赛道领军地位。

2.2价格竞争或加剧

新能源汽车较传统燃油车的整体设计更为简洁,零部件数量大幅下降,整车制造门槛有所降低,市场竞争明显加剧。

随着新能源汽车市场的快速扩张,动力系统行业同样竞争激烈,厂商往往通过降价促销的营销策略提升销量和市场排名,目前形成了传统自主品牌、新造车势力、外资品牌三足鼎立的竞争局面。

在此背景影响下,整车销售的降价倾向于向上游传导,导致新能源汽车零部件供应商的产品盈利空间被进一步挤压,核心零部件供应商需要具备快速响应客户需求的技术迭代能力、精益敏捷的供应体系、自动化生产的规模效应,以应对持续压缩的毛利空间。

从国际上来看,联合动力在汽车动力系统领域的竞争对手,包括博世集团、尼得科、博格华纳等已经在该领域积累了深厚实力的大型国际汽车零部件供应商。

从国内来看,联合动力的竞争对手,主要是华为数字能源、精进电动(688280.SH)等这些在业内市场份额、产品布局、技术积累领先的新能源汽车动力系统独立第三方供应商。

我国动力系统主要企业电驱系统单价近三年整体呈下降趋势,价格竞争或将愈演愈烈,可能进一步压缩利润空间。

三、财务数据:利润含金量不高,业绩递增背后量增价减

3.1净利润含金量偏低

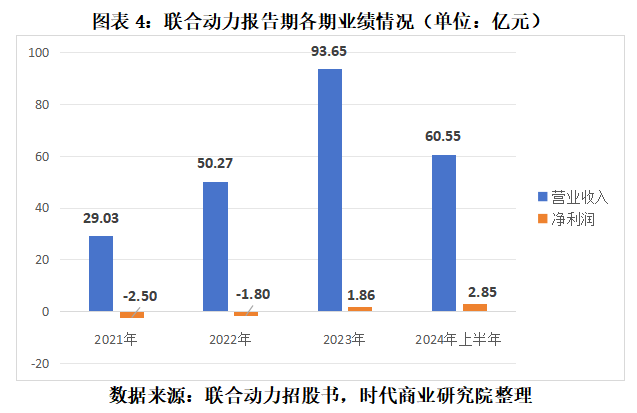

作为国内领先的新能源汽车动力系统供应商,联合动力业绩表现亮眼,2021—2023年营收复合增长率高达79.63%,但近年才实现盈利,且净利润含金量不高。

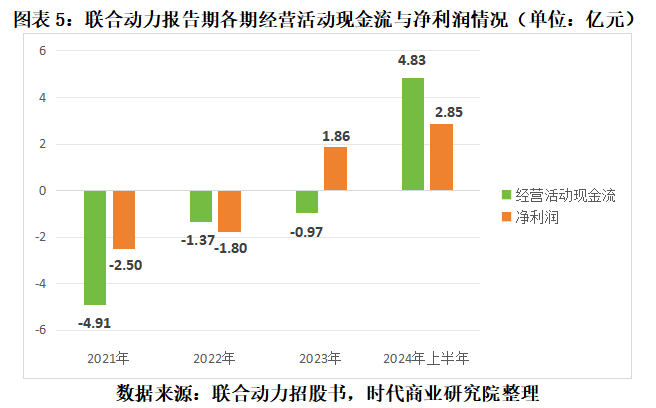

报告期各期,联合动力实现营业收入分别为29.03亿元、50.27亿元、93.65亿元和60.55亿元,净利润分别为-2.50亿元、-1.80亿元、1.86亿元、2.85亿元。

不难发现,报告期内,联合动力实现了收入和净利润的持续增长,且在2023年扭亏为盈。

然而,报告期各期,联合动力经营活动产生的现金流量净额分别为-4.91亿元、-1.37亿元、-0.97亿元、4.83亿元,净利润含金量偏低。

累计来看,三年半的报告期里,联合动力总计净利润为0.41亿元,但经营活动产生的现金流量净额合计为-2.42亿元,两者差异较大。

对此,联合动力向时代商业研究院表示,公司经营活动现金流与净利润之间存在一定错配,2021—2023年,公司经营活动现金流为负,主要原因是公司在快速发展阶段,营收快速增长,对营运资本提出更高要求,以及公司持续进行研发投入。

值得一提的是,此次IPO,联合动力选择的上市标准为:预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元。而联合动力IPO辅导启动于2023年10月,也就是说,联合动力在2023年刚满足上市标准,就已着手IPO。

显然,扭亏为盈不久的联合动力,未来能否保持盈利和稳定增长,持续满足上市标准,还有待时间检验。

3.2采取以价换量策略

联合动力业绩高速增长的背后,采用的是以低价换市场的战略。

伴随着新能源汽车的销量增长,所需的电驱和电源系统需求也快速增加,联合动力报告期内不断扩产,电驱系统产能由报告期初的83.94万台扩充至报告期末151.31万台,电源系统产能也从报告期初的4.21万台扩至报告期末的50.75万台。

报告期各期,联合动力电驱系统销量分别达到55.94万台、89.85万台、168.51万台和133.95万台;电源系统销量分别为2.50万台、8.29万台、53.25万台和36.89万台。

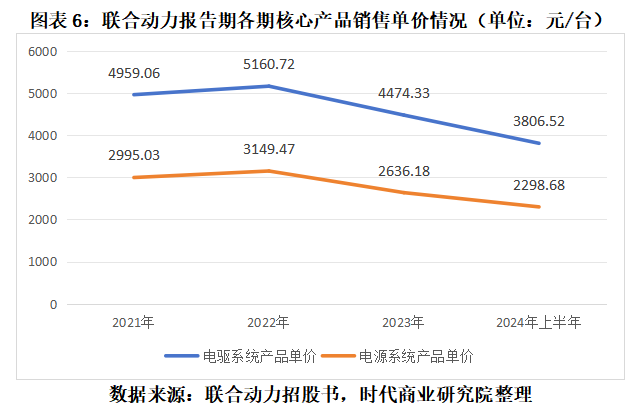

产品销量蒸蒸日上,联合动力核心产品价格却持续下降。

报告期各期,联合动力电驱系统产品销售单价分别为4959.06元/台、5160.72元/台、4474.33元/台、3806.52元/台,整体销售单价呈下降趋势。

无独有偶,报告期各期,联合动力电源系统产品销售单价则分别为2995.03元/台、3149.47元/台、2636.18元/台、2298.68元/台,整体销售单价也呈下降趋势。

3.3资产负债率高于同行平均水平

招股书显示,报告期各期末,联合动力资产负债率分别为70.42%、65.30%、68.45%、67.86%,同行业可比公司的资产负债率均值分别为57.48%、60.59%、59.18%、61.27%。

从短期偿债指标来看,报告期各期末,联合动力流动比率分别为1.21倍、1.22倍、1.16倍、1.12倍,速动比率分别为0.92倍、0.89倍、0.85倍、0.82倍;同行业可比公司流动比率均值分别为1.58倍、1.54倍、1.42倍、1.36倍,速动比率均值分别为1.06倍、1.03倍、0.93倍、0.82倍。

可以看出,报告期各期末,联合动力的资产负债率较同行业的平均水平都高出5~10个百分点,且流动比率和速动比率均不及同行业可比公司均值。

联合动力在招股书中表示,报告期内公司负债以流动负债为主,流动负债占总负债的比例超过90%,主要为业务开展过程中形成的经营性负债。

四、风险因素:与大客户理想汽车绑定,曾踩雷威马汽车

4.1存大客户依赖风险

报告期各期,联合动力向前五大客户销售收入占营收的比例分别为 81.74%、71.73%、76.03%、66.28%,客户相对集中且多为头部整车厂。

联合动力在招股书中称,因下游客户相对集中,如果公司下游客户的经营状况受到市场需求变化影响,或者公司配套下游客户的主要车型销量低于预期,那么,公司的产品需求也将受到直接影响,可能对公司经营产生一定风险。

在前五大客户中,又尤其以理想汽车为主。

报告期各期,联合动力对理想汽车的销售额分别达到15.26亿元、14.58亿元、18.66亿元、20.08亿元,分别为联合动力的第一、第一、第二、第一大客户,占营收的比重分别高达52.58%、29.01%、19.93%、33.16%,曾贡献业绩的半壁江山。

值得关注的是,联合动力还与理想汽车设立联营企业。

招股书显示,2021年,联合动力与理想汽车旗下北京车和家合资建立常州汇想新能源汽车零部件有限公司(以下简称“常州汇想”),联合动力持股51%,双方共同出资研发五合一驱动总成,适配理想汽车的增程式电车产品。

2022年11月,常州汇想完成股权转让及增资事宜,成为联合动力联营企业,联合动力与其交易构成关联交易。截至招股书签署日,联合动力持有常州汇想12.65%的股权。

2022年至2024年1—6月,联合动力向常州汇想提供的产品销售以及开发服务的金额分别为0.16亿元、16.19亿元、15.20亿元。2023年、2024年1-6月,联合动力向常州汇想的销售额分别占当年收入的17.29%、25.10%,成为联合动力近年业绩增长的重要因素。

对于与理想汽车及其下属企业交易的公允性,联合动力在招股书中称,报告期内,联合动力对常州汇想交易价格在参考市场价格基础上,由双方协商确定,定价具备公允性,但并未披露销售单价、毛利率以及与非关联方的对比情况等具体数据。

此外,招股书显示,2022 年6月6日,因联合动力与北京车和家汽车科技有限公司(理想汽车母公司,下称“北京车和家”)设立合营企业常州汇想,联合动力与北京车和家境内外营业额合计达到《国务院关于经营者集中申报标准的规定》第三条规定的申报标准,联合动力与北京车和家未及时就此事项进行申报,违反了《反垄断法》第二十一条,联合动力被国家市场监督管理总局作出罚款30万元的行政处罚。

4.2应收账款回收风险

报告期各期末,联合动力应收账款账面价值分别为14.25亿元、18.51亿元、36.13 亿元、 36.13亿元,占资产总额的比重分别为30.87%、20.37%、29.38%、27.85%,应收账款金额报告期内快速增长。

联合动力也在招股书中坦言,未来如受市场环境变化、客户经营恶化等因素影响导致应收账款不能及时收回或发生坏账,公司的资金周转速度和经营活动的现金流量将受到不利影响,从而对公司生产经营产生一定风险。

需要注意的是,报告期内,联合动力就曾踩雷威马汽车,导致大额应收账款全额计提坏账。

2021年,威马集团为联合动力的第三大客户,当年销售金额高达2.16亿元,占比为7.44%。而2021—2023年,威马集团一直位列联合动力应收账款与合同资产前五大客户之列,余额分别为1.45亿元、2.16亿元、2.15亿元,占比9.41%、10.33%、5.16%。

随着威马汽车爆雷进入破产重整,2022年末、2023年末,联合动力就威马集团的应收账款分别计提了50%、100%的坏账准备和减值准备余额,合计超3亿元。

对此,联合动力向时代商业研究院表示,公司目前主要客户的信用状况良好,期后回款处于正常状态。通过回款能力、经济状况等综合认定信用情况,针对信用情况恶化的往来方,公司已足额计提坏账准备。2021—2024年6月末,公司加强开拓优质客户,对客户信用状况谨慎判断,公司主要客户结构显著改善。

2025年伊始,国内汽车市场“价格战”再度升级,特斯拉、小鹏汽车分别推出“5年0息”的购车贷款优惠政策,新能源汽车市场竞争风云再起。作为车企的上游供应商,联合动力未来的压力显然不小。

4.3技术升级迭代和研发失败风险

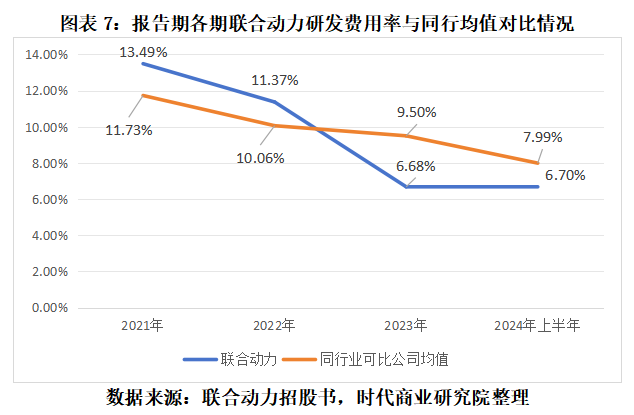

报告期各期,联合动力研发费用分别为3.92亿元、5.72亿元、6.26亿元、4.06亿元,研发费用金额整体呈上升趋势。

同期,联合动力研发费用率分别为13.49%、11.37%、6.68%、6.70%,研发费用率整体呈下滑趋势。而同行公司的研发费用率均值分别为11.73%、10.06%、9.50%、7.99%。

对比发现,2023年和2024年上半年,联合动力的研发费用率明显下滑,已经低于同行均值。

对此,联合动力在招股书中表示,2021 年、2022 年公司研发费用率高于同行业可比公司平均水平,主要原因系布局全平台产品,电机、驱动总成、电源总成等产品尚处于前期开发或者市场开拓阶段,该等产品的销售收入大规模增长前研发费用率相对较高。随着多款产品成功放量销售,公司收入快速上升,规模效应逐步显现,使得2023年、2024年1—6月的研发费用率显著下降。

不过,联合动力也称,如果公司未来未能准确把握新行业技术发展趋势,无法保持行业技术领先,或者新技术未能形成符合市场需求的产品,则公司可能面临丧失技术优势的风险,进而对公司的业务开拓和盈利能力造成不利影响。

从研发人员来看,报告期各期末,联合动力研发人员数量分别为1054人、1579人、1595人、1706人,均高于同行业可比公司均值,但2023 年、2024 年1—6月研发人员占比低于同行均值。

从专利数量来看,截至2024年上半年末,联合动力共获得93项发明专利,高于可比同行英搏尔(300681.SZ)和威迈斯(688612.SH),但明显低于精进电动的223项和巨一科技(688162.SH)的366项,发明专利数量处于行业中游水平。

五、募投项目分析:重点布局扩大产能

此次IPO,联合动力拟募资48.57亿元,主要拟用于新能源汽车核心零部件生产建设项目、研发中心建设项目、数字化系统建设项目、补充营运资金。

其中,拟募资26.12亿元用于新能源汽车核心零部件生产建设项目,占总募资的比例超过五成,是此次IPO募资计划的重点项目。

报告期各期,联合动力核心产品电驱系统产能利用率分别为73.51%、76.88%、84.77%、93.11%,产能利用率逐年提升,产销率均保持在90%以上。

联合动力在招股书中表示,新能源汽车核心零部件生产建设项目将进一步提升新能源汽车电驱系统、电源系统的产能,丰富公司产品品类,进一步抢占市场份额,为公司未来产品迭代及投产打下基础,夯实公司在新能源汽车电驱系统、电源系统的产业布局。

与此同时,联合动力也表示,募投项目实施过程中存在诸多不确定因素,如果市场环境未达预期、发生不利变化或者市场开拓不足,或者公司募投项目生产的产品无法满足市场需求,本次募投项目可能无法实现预期收益。

六、估值分析:最高估值近500亿元

招股书显示,联合动力本次公开发行股票占发行后总股本的比例不超过25%且不低于10%。据此估算,联合动力估值水平在194~485亿元之间。

2024年上半年,联合动力扣非净利润为2.76亿元,若以2024年全年扣非净利润5亿元预估,此时公司估值水平市盈率大致在38~97倍之间。

值得一提的是,截至2月10日收盘,联合动力母公司汇川技术总市值为1838亿元,动态市盈率为38.49倍。

与同行对比情况来看,截至2月10日收盘,同行业可比公司英搏尔、威迈斯的总市值分别为83.81亿元、110.59亿元,动态市盈率分别为92倍、22倍左右;精进电动、巨一科技市盈率为负。

若联合动力募资股份不低于10%,则其市盈率或高于上述四家同行业可比公司;若募资股份不低于25%,则估值水平属于上述可比公司的中位数水平。

(文章来源:时代周报)