来源:观潮财经

2024年4季度60家人身险企偿付能力均值稳步回升。

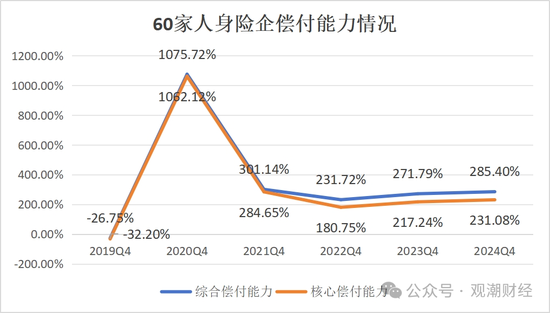

近些年,人身险企偿付能力曾在2020年Q4大幅攀升超过1000%,此后逐年下滑直到2023年开始企稳回升。截至2月11日,已有60家人身险企披露2024年4季度偿付能力报告,其综合偿付能力和核心偿付能力均满足监管要求。

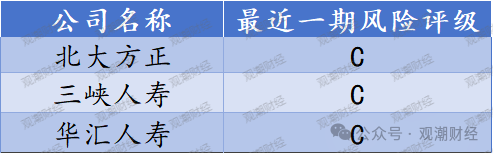

其中,华汇人寿综合偿付能力和核心偿付能力均位于行业首位,但其风险评级却为C类。国联人寿综合偿付能力和核心偿付能力则均处于行业末位,分别为111.51%和62.91%。

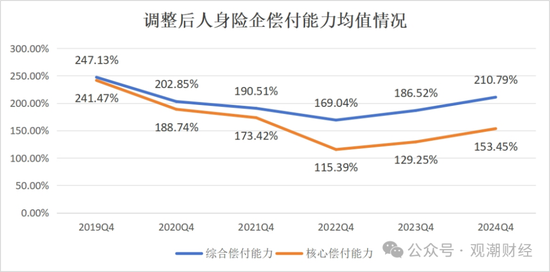

此外,观潮财经还发现,人身险企近些年综合偿付能力和核心偿付能力水平之间差值正在逐渐增大。剔除特殊样本数据显示,2019年Q4至2024年Q4,两个指标均值差值从5.65个百分点扩大至57.34个百分点。

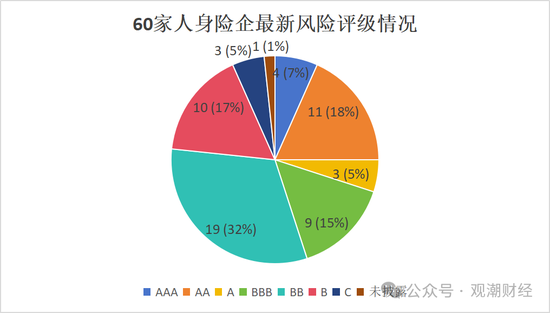

风险评级方面,除弘康人寿未披露风险综合评级外,北大方正、三峡人寿、华汇人寿3家险企风险评级不达标。剩余56家最新一期风险评估合格的险企,18家险企属于A类,占比30%;B类险企38家,占比64%。

结合偿付能力和风险评级两方面的数据,国民养老凭借其AAA类风险评级、综合偿付能力666.87%和核心偿付能力653.76%,摘得2024年Q4综合实力最佳桂冠。

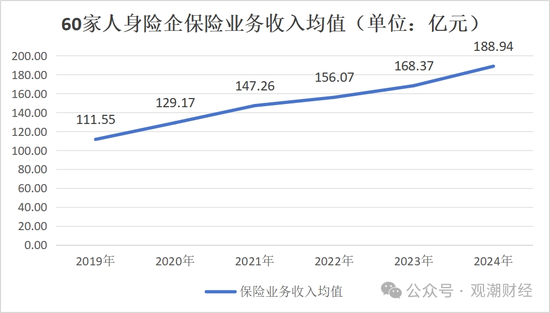

保费收入方面,已披露偿付能力报告的60家人身险企2024年全年保险业务收入均值达188.94亿元。其中,泰康人寿、中邮人寿保费收入均超过1000亿元,分别为2283.24亿元、1349.40亿元。

值得一提的是,保费收入排名前10的泰康人寿、工银安盛、招商信诺、建信人寿、农银人寿、中意人寿、中宏人寿、中信保诚,其综合偿付能力亦较强,均在200%以上。

01

核心偿付能力均值增近14百分点

截至2月11日,已有60家人身险企披露2024年4季度偿付能力报告。数据显示,2024年4季度人身险企平均核心偿付能力为231.08%,较上一年同比增长13.84个百分点;平均综合偿付能力为285.40%,增长了13.61个百分点。

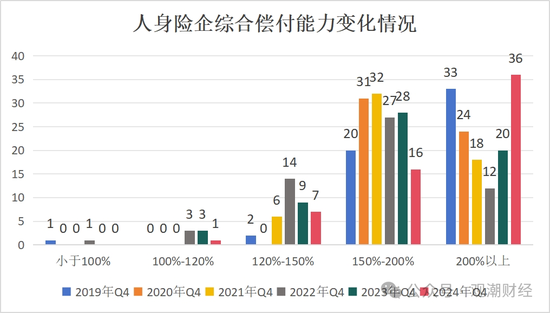

上图所示,人身险企偿付能力曾在2020年4季度出现大幅上升,这主要源于小康人寿在2019年4季度偿付能力为-16130.78%,而随着2020年公司完成股东变更及增资,其4季度偿付能力狂飙至46820.80%。实际上,该公司近些年的偿付能力波动幅度一直较大。

剔除特殊样本的数据显示,近些年人身险企偿付能力整体变化相对平稳,但在2022年之前下降趋势同样明显,直至近两年才逐步上升。

同时,观潮财经还发现,人身险企综合偿付能力和核心偿付能力水平之间差值逐渐增大。2019年4季度两个指标仅相差5.66个百分点,2021年4季度逐步拉开至17.09个百分点,两个指标均值在2024年4季度相差达57.34个百分点。

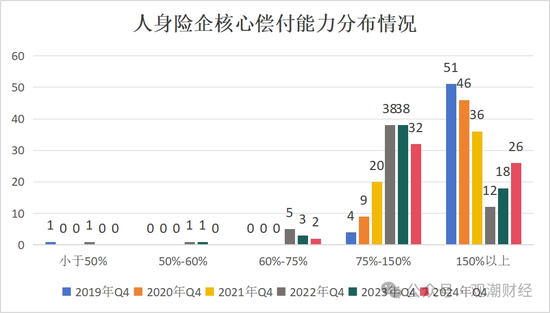

整体来看,2019年4季度开始人身险业偿付能力便逐年下滑,直至2023年4季度才实现首次上升。上图所示,2022年4季度,该行业偿付能力降至最低点,核心偿付能力均值仅为115.39%,较上一年大幅下降近60个百分点;综合偿付能力均值下降21.47个百分点至169.04%。

2024年4季度上述两个指标进一步企稳。综合偿付能力和核心偿付能力均值分别为210.79%、153.45%,较2023年同比均上升约24个百分点。

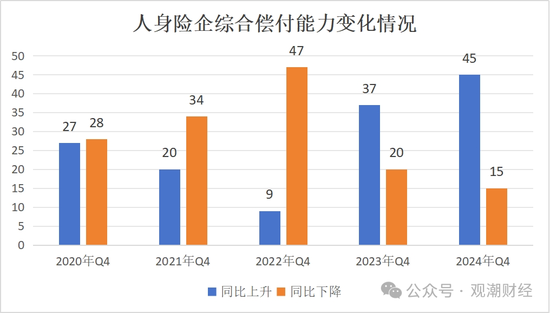

从指标变动情况来看,60家人身险企综合偿付能力和核心偿付能力均实现上升的险企占比分别为75%和81.67%,其余险企则呈不同程度下滑趋势。

2024年也是人身险行业近5年综合偿付能力正增长公司数量最多的一年。60家人身险企中有45家综合偿付能力实现正增长,较2023年同期增加8家,偿付能力下滑险企数量则减少了5家。

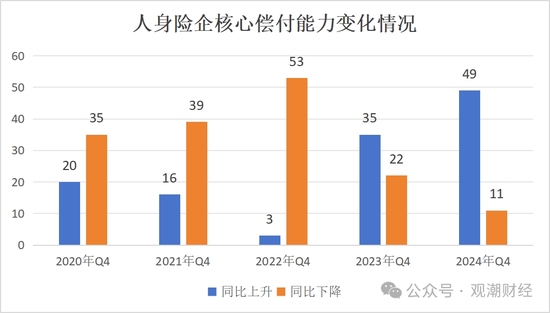

核心偿付能力方面,人身险企2024年变化则更加明显。2024年4季度,有49家人身险企核心偿付能力出现不同程度上升,较2023年同期增加14家。其余11家险企核心偿付能力则有所下滑,不过数量占比不足两成,为近6年最低。

02

在计险企偿付能力均达监管规定

根据观潮财经统计的60家人身险企数据来看,2024年4季度60家公司综合偿付能力和核心偿付能力均达100%、50%以上。其中,华汇人寿综合偿付能力和核心偿付能力均位列行业第一,分别为2071.93%、2056.23%。

值得注意的是,相较于其它59家人身险企,国联人寿综合偿付能力和核心偿付能力均满足监管要求,但在监管重点关注线附近徘徊,据了解该公司正在积极增资解决相关问题。

而根据原银保监会及其派出机构建立的以下偿付能力数据核查机制,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司将成为重点核查对象。

偿付能力过低:会出现一定的“资不抵债”风险

偿付能力过高:说明股东的资本没有得到有效利用,险企可能因为各种原因而达不成预期增长

上图所示,自2019年起,4季度综合偿付能力在200%以上区间的人身险企数量已连续四年下滑,由2019年4季度的33家降至2022年4季度的12家,4年合计减少11家公司。随后在2023年开始增加,截至2024年4季度,此区间人身险企数量已达近6年最大值,至36家,占比60%。

与此同时,其他区间的险企数量2024年4季度较2023年4季度均有所减少。其中,150%-200%区间险企数量变化最大,减少12家。

从核心偿付能力指标来看,2024年4季度人身险业未有险企核心偿付能力低于60%。小于150%区间的险企数相较2023年同期有所减少。

与综合偿付能力指标变化类似,150%以上区间的险企数量在2019年4季度至2022年4季度逐年下滑,此后在2023年Q4开始上升。其中,2024年4季度相较2022年4季度增加14家险企。

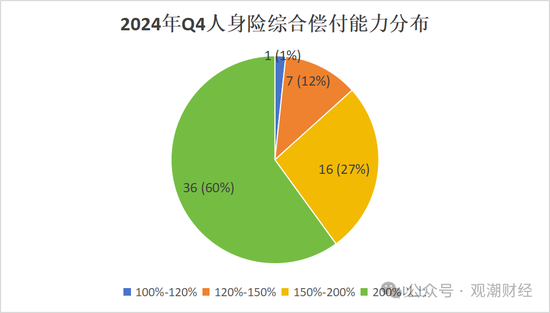

综合偿付能力数据显示,60家人身险企中36家险企综合偿付能力超过200%,占比60%;16家综合偿付能力在150%—200%区间,占比27%;综合偿付能力分布在120%—150%的险企数量合计7家,占比12%;仅一家综合偿付能力在100%—120%区间,占比1%。

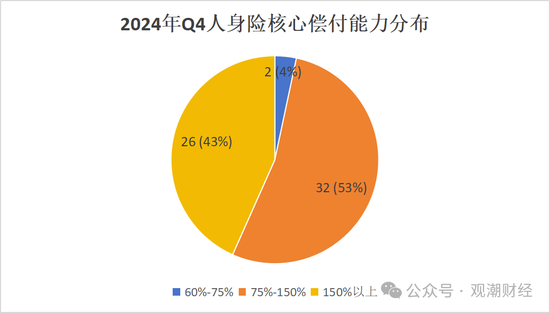

核心偿付能力数据显示,2024年4季度人身险业超半数险企的核心偿付能力在75%—150%区间内,合计32家,占比53%;险企占比第二大区间为150%以上,共26家险企,占比43%。

另有2家险企2024年4季度核心偿付能力高于60%,但低于75%,分别为国联人寿(62.91%)、中华联合人寿(70.42%)。

03

3家人身险企风险评级不达标

对于人身险企而言,除偿付能力需要满足监管要求外,其风险综合评级同样至关重要。

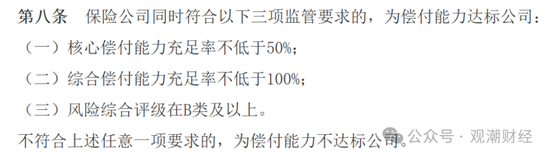

2021年,中国银行保险监督管理委员会令发布的《保险公司偿付能力管理规定》中规定,风险综合评级不达B类的险企为偿付能力不达标公司。

按照上述监管规定,披露2024年4季度偿付能力报告的60家险企中,共计56家险企最新一期风险评估合格。其中,18家险企属于A类,占比30%,B类险企38家,占比64%。

具体来看,60家披露最近风险评级的人身险企中,18家评级达到A类。其中,AA级人身险企为A类险企中数量占比最多的评级,共11家,占比18%;其次为AAA级,共4家险企,占比7%,分别为恒安标准人寿、中荷人寿、工银安盛、国民养老。此外,A级险企共计3家,占比5%。

38家险企评级达到B类,其中BB级险企数量最多达19家,占比32%。BBB级险企9家,占比15%;B级险企共计10家,占比17%。

在大多数人身险企风险评级均达标的情况下,仍有3家人身险企风险评级不达标,分别为北大方正、三峡人寿、华汇人寿,风险评级均为C。

04

业务收入前10险企中,8家综合偿付能力超200%

除偿付能力和风险评级外,观潮财经还对60家人身险企保险业务收入进行了统计。

统计数据显示,已披露偿付能力报告的60家人身险企2024年保险业务收入均值已达188.94亿元。其中,泰康人寿、中邮人寿保费收入均超过1000亿元,分别为2283.24亿元、1349.40亿元。

从保险业务收入均值来看,2019年至今整体呈逐年上升趋势。至2024年底,60家人身险企保险业务收入均值已达188.94亿元。

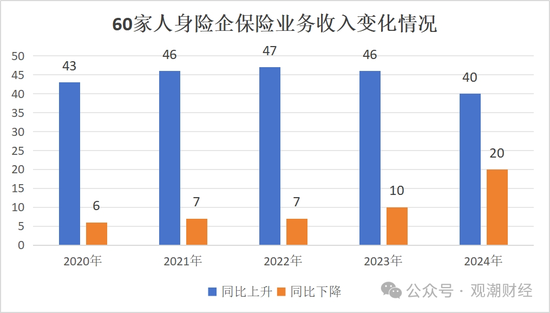

从保险业务收入变化来看,2024年60家险企保费收入同比下降数量较2023年翻倍,达20家。

保费收入排名前10的险企中,泰康人寿、中邮人寿2024年保险业务收入均超1000亿元,分别达2283.24亿元、1349.40亿元。

其余8家险企分别是信泰人寿、工银安盛、招商信诺、建信人寿、农银人寿、中意人寿、中宏人寿、中信保诚,实现保费收入分别为529.94亿元、458.08亿元、414.83亿元、409.97亿元、369.93亿元、323.83亿元、304.20亿元、299.66亿元。

值得一提的是,保险业务收入较好的险企,其综合偿付能力亦表现较强。

数据显示,保险业务收入排名前10的险企中,泰康人寿、工银安盛、中意人寿、中宏人寿核心偿付能力均在150%以上,泰康人寿、工银安盛、招商信诺、建信人寿、农银人寿、中意人寿、中宏人寿、中信保诚综合偿付能力均在200%以上。

责任编辑:秦艺