炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,上海恒润达生生物科技股份有限公司(以下简称“恒润达生”)更新了招股书数据。公司拟于科创板上市,2022年10月上市申请即已获得受理。然而,在经历一轮问询,排队超2年之后,恒润达生迄今为止仍未能上会。

在IPO进展缓慢的背后,是公司自身仍存在诸多问题。首先,恒润达生目前尚未有产品上市,各报告期内均陷入持续亏损,累亏超8亿元。其次,细胞治疗市场市场竞争激烈,受限于高昂的价格,公司核心产品即使顺利上市,商业化前景仍不明朗。此外,公司欲募集25.39亿元,是公司总资产的7倍有余,上市估值预计将超百亿,估值水平已显著高于行业企业水平。

尚无商业化产品估值却超百亿 累亏8.33亿元欲募“7个自己”

招股书显示,恒润达生是一家专注于突破性免疫细胞治疗产品研发与生产的创新生物医药公司,主要聚焦恶性血液病和实体肿瘤等治疗领域。公司布局了全面且差异化的包括CAR-T、CAR-NK等技术在内的10个主要产品对应的11个在研管线。

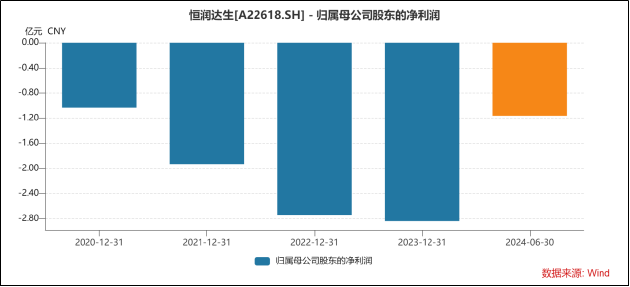

目前,恒润达生尚未有产品上市,仍处于临床试验阶段,尚未实现盈利,各报告期均处于亏损之中。2021年-2023年以及2024年上半年,公司归母净利润分别为-1.93亿元、-2.74亿元、-2.84亿元和-1.16亿元。截至2024年6月末,公司累计亏损已达8.33亿元。

连年亏损之下,公司现金流持续净流出,现金储备亏损减少。报告期内,恒润达生货币资金及交易性金融资产总额分别为5.81亿元、3.33亿元、2.02亿元及1.37亿元。需要关注的是,资金已捉襟见肘的恒润达生在IPO前已进行多轮融资。

IPO前一年,即2021年4月,盈科吉运、陕西君盈、阳明创业、诚敬和一、新时代资本、十月投资等14名投资者以43.4824元/注册资本的价格对恒润达生进行了增资。2020年10月,中新伍号、张江火炬、晶浩基金、新余上润、恒振中心8名投资者以22.5625元/注册资本的价格对恒润达生进行了增资。

然而,两次增资所得资金仅仅支撑了两年便已几乎消耗殆尽,伴随着现金储备的迅速缩减,公司偿债能力也显著下滑。截至2024年上半年,公司流动负债合计1.89亿元,已高于公司现金类资产,公司流动比率、现金比率均跌破1,分别降至0.88、0.72。

同时,2021年-2023年以及2024年上半年,公司资产负债率一路走高,各期内分别为14.61%、20.34%、59.98%、71.45%,公司面临的资金压力日益增加。在产品尚未进入商业化阶段的情况下,公司仍需持续投入巨额研发资金以换取发展的可能性,按照现金类资产/年度研发费用测算,即使所有资金全部用于研发也仅能维持研发活动正常运行约半年。

此次科创板IPO,恒润达生拟募集资金25.39亿元,拟投向肿瘤免疫细胞治疗产品研发项目、总部及产业化基地(一期)项目、补充流动资金3个项目。然而,截至2024年6月末,公司总资产仅3.42亿元,净资产仅0.98亿元,募资额分别是公司总、净资产的7.42倍、25.9倍。

从估值角度看,2020年10月增资后,公司估值达18.68亿元;2021年4月增资后,公司估值达42.73亿元,在半年时间里暴增128.75%。按照募资额及发行比例大致估算,公司如顺利上市,其估值将超过100亿元。

由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,可作为相关公司的作为公司估值参考。

以2023年公司研发费用2.56亿元计算,恒润达生上市后的市研率约39.06倍。而据Wind数据显示,目前17家科创板上市的未盈利生物医药企业市研率中位数为18.06倍,算术平均值为28.67倍,恒润达生估值已显著高于行业水平。

高额定价下的支付困境 商业化前景或难言乐观

近年来,虽然CAR-T行业一直被视为资本市场上的热门赛道,但目前A股资本市场上,尚未有单独依靠CAR-T技术而实现上市的企业。究其原因,尚不明朗的商业化前景是阻碍相关公司上市的重要因素。

从产品价格来看,目前全球已上市的11款CAR-T疗法均价达37万美元/疗程,如Kymriah 每疗程售价约47.5万美元,Yescarta每疗程售价约 37.3万美元,国内产品复星凯特的阿基仑赛定价也达120-129万元人民币。

高昂的定价带来的支付困境已成为CAR-T药物商业化不得不面临的问题。2022年数据显示,在支付体系较为完善的美国市场,也仅有约35%的商业保险计划覆盖CAR-T治疗。2023年国内医保谈判中,药明巨诺的瑞基奥仑赛降价30%后以129万元纳入医保,但支付比例仍依赖地方补充保险。

同时,受限于获批适应症,CAR-T疗法覆盖的患者群体本身相对有限,以国内为例,每年符合CAR-T治疗条件的患者不足3万人,这也进一步加剧了支付困境。2024年,全球CAR-T市场规模约26亿美元,远低于PD-1单抗超400亿美元的市场规模。因此,在审核过程中,上交所多次追问恒润达生关于主要在研产品市场空间及商业化等方面的问题。

目前,恒润达生靶向CD19的CAR-T细胞治疗产品HR001是目前距离商业化最近的管线,该产品用于治疗复发/难治性B细胞非霍奇金淋巴瘤适应症。复发/难治性B细胞非霍奇金淋巴瘤(B-NHL)是一个广泛的疾病分类,包含了多个不同的亚型,包括弥漫性大B细胞淋巴瘤(DLBCL)、套细胞淋巴瘤(MCL)、小细胞B细胞淋巴瘤(SLL)、滤泡性淋巴瘤(FL)等。

从竞争格局看,Novartis的Kymriah、Gilead Science的Yescarta、Gilead Science的Tecartus、药明巨诺的倍诺达等同类竞品的已获批适应症与HR001申请上市适应症重合,市面上已拥有同类产品,缺乏商业化经验的恒润达生要想在市场上分一杯羹或将面临不小的挑战。

从竞品的销售数据看,以同为国产的药明巨诺的倍诺达为例,该产品于2021年9月获批上市,2021年-2023年全球销售额分别为0.31亿元、1.46亿元、1.74亿元,2023年产品营收增速已显著放缓。由此可见,产品上市只是起点,商业化验证仍然是恒润达生必须面对的终极考验。

责任编辑:公司观察