文|研客

一个上市超过5年,业绩增长乏力,需要业绩新增长点;一个近4年未再融资,独立IPO更是遥不可期,双方计划重组,可谓各取所需。

嘉必优生物技术(武汉)股份有限公司(简称“嘉必优”:688089)近期公告称,拟通过发行股份及支付现金方式购买上海欧易生物医学科技有限公司(简称“欧易生物”)65%股权,并发行股份募集配套资金。

欧易生物收入大约是嘉必优七成,净资产收益率远甚于嘉必优,同时债务高企,负债率也远甚于嘉必优,该如何为其定价?

嘉必优是国内较早从事以微生物合成法生产多不饱和脂肪酸及脂溶性营养素的企业之一,主要产品包括多不饱和脂肪酸ARA、藻油DHA、燕窝酸、β-胡萝卜素等系列,应用于人类营养、动物营养、个人护理及美妆等领域。

2016年至2018年,嘉必优收入从1.9亿元增加至2.9亿元,增幅53%,净利润从4600万元增加至9800万元,成功翻倍。2019年12月,嘉必优登陆科创板,募资6.5亿元。

2019年至2023年,嘉必优收入只在2022年增长两成以上,其余年份都在个位数以下,累计增长42%;净利润则从1.2亿元减少0.86亿元,下滑明显。2024年前三季度,其营收增长19%,净利润增长42%,表现尚可。

但整体看,嘉必优成长性存在较大波动性,想通过收购扩大规模,给市场一个新故事,就顺理成章了。

欧易生物成立于2009 年,是一家为生命科学研究提供多组学技术服务的检测机构,产品涵盖基因组学、转录组学、蛋白质组学、代谢组学、生物信息学以及临床基因检测。

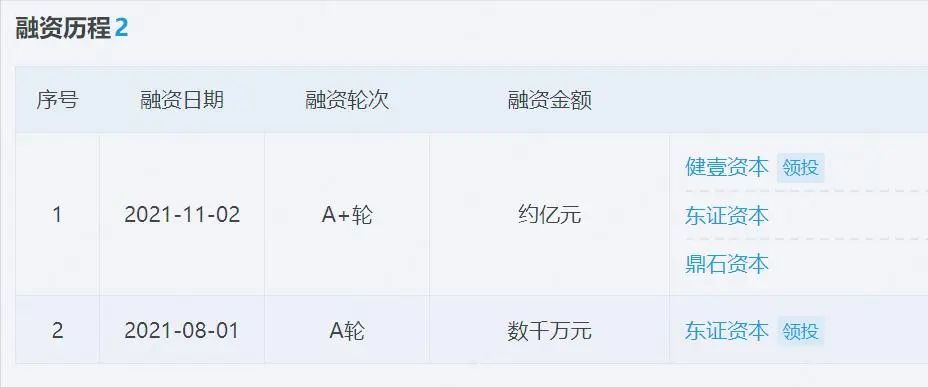

根据企查查,欧易生物于2021年8月、11月先后完成A轮及A+轮融资,其中A轮融资数千万,A+轮融资近亿元。投资方包括东证资本、鼎石资本和健壹资本,其中东证资本领投并跟投,健壹资本领投一轮。

从投资节奏看,2021年至今不到4年时间,投资者应该不急于退出。然而,严峻的事实是,2021年11月后,3年多时间,欧易生物没有再获得新融资。这说明,一级市场对欧易生物并不感兴趣。

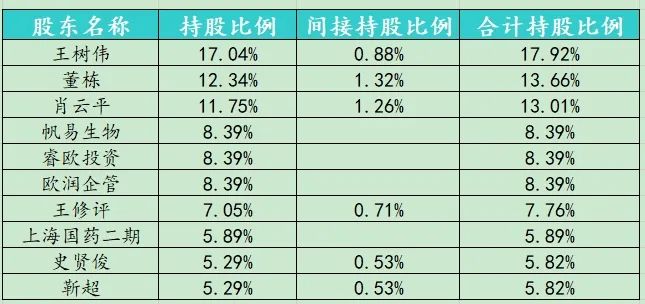

即便如此,欧易生物的实际控制人王树伟,持股比例已经下降至不到18%(通过合伙企业合计控制股权比例大约42%)。按照企业发展的常规路径,欧易生物后续如果要扩大市场规模,则再融资3-4轮,才会进入IPO状态,这就意味着王树伟持股比例将继续稀释,很快就会在10%以下。

创业15年多,欧易生物选择出售,对王树伟本人以及其他股东来说,都是不错的退出选择。

而通过交易,嘉必优与欧易生物能够为彼此赋能和引流,应该可形成生物技术、数据信息、客户资源、市场渠道等多方面形成协同效应。

交易最核心部分还是价格。由于嘉必优只公布交易草案,只知道股份发行价为19.29元/股,但是发行股份的数量未知,也就不清楚欧易生物的整体估值。

欧易生物2023年收入3.1亿元,净利润超过3000万元;2024年前三季度收入2.67亿元,净利润4800万元。在此期间,嘉必优营收分别为4.44亿元、3.87亿元,净利润为0.86亿元、0.81亿元。

以2023年财务数据为例,欧易生物营收和利润大约为嘉必优70%、35%。但是,欧易生物净资产收益率(ROE)更高,2023年约17%;嘉必优约为6.3%左右,远远低于欧易生物。

值得投资者关注的是,2022年、2023年以及2024年9月,欧易生物资产负债率分别为67.34%、67.23%、60.73%,和嘉必优负债率极少超过10%形成鲜明的对比。

假设欧易生物估值以市销率作依据,约是嘉必优市值七成左右。以嘉必优停牌前市值约35亿元测算,欧易生物总估值为24.5亿元,65%股权约作价16亿元。

如果以资产收益率对欧易生物定价,申万“医疗生物”2023年ROE平均为2%,中值约为6%。而ROE在17%左右的企业如爱尔眼科等,最新市盈率较高约为35倍左右,则欧易生物市值或为10亿元左右。

如果其2024年净利润超过6000万元,则约为20亿元市值;两者的中值为15亿元。

“双高”的欧易生物是否一个值得出手的标的,究竟该如何定价,考验了交易各方。

收购方嘉必优的家底如何呢?截至2024年9月末,嘉必优总资产16.65亿元,所有者权益15.4亿元,流动资产6.7亿元,货币资金1亿元,有息债务极少,整体看不算阔绰。

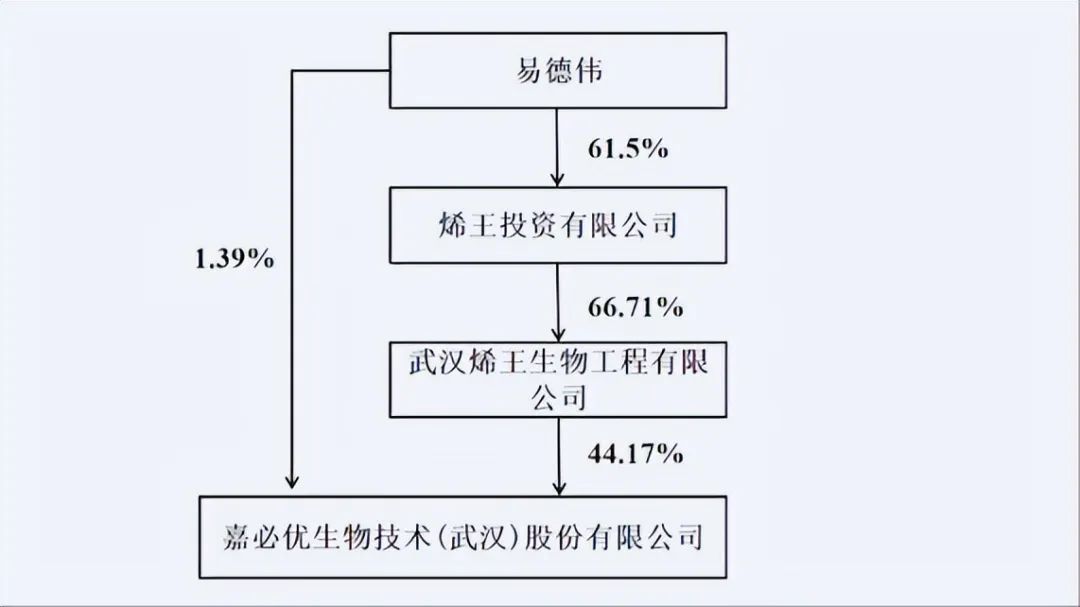

截至2025年1月末,嘉必优的实际控制人、董事长兼总经理易德伟,通过烯王投资间接控制44.17%股份,他还直接持有1.39%股份,合计控制45.56%股份。嘉必优发行股份收购资产,再加上定增募资,易德伟控制比例同样会明显稀释。

交易草案公布后,嘉必优的股价曾大涨,一度超过30元,如今股价回落到20元上下,和停牌前的价格大致相当,这也在很大程度上代表了市场的看法。

熟悉嘉必优的投资者想必还记得,其曾两次投资澳大利亚企业法玛科合计大几百万美元,因后者经营不善,2022年公司计提资产减值,导致当年利润腰斩。且因披露不及时,易德伟和时任财务负责人被监管警示。

嘉必优称正与各方正在沟通交易方案,各项工作也在推进中,而交易能否最终落地,尚难预料。对于高资产收益率且高负债的欧易生物,收购方再怎么谨慎都不过分。