文|巨潮 侯恬

中国以外的电力大赛道,挤满了硅谷科技大佬。

山姆·奥特曼是其中的一个典型代表。他是OpenAI联合创始人,同时也是核裂变初创企业OKLO的投资人和董事长。这家公司在去年5月11日上市,最近5个月的涨幅接近900%,是美股市场涨幅规模最大的上市公司之一。

Oklo股价表现(自2024年7月至今)

除了奥特曼,押注核能的还有比尔·盖茨、杰夫·贝索斯、彼得·蒂尔、拉里·埃里森以及木头姐凯瑟琳·伍德等等美国科技和投资界的顶流人物。

据称,一次ChatGPT问答所消耗的电量,几乎是传统谷歌搜索的10倍。全球如火如荼的人工智能基础设施建设浪潮,让科技巨头们纷纷加大电力投资。

黄仁勋的发言令外界更为惊诧。他指出,“英伟达帮助提升计算效能,降低能源消耗,而如果计算速度没有加快,“我们可能需要14个行星、3个星系、4个太阳为这一切提供燃料。”

而这一切的讨论也只集中在电源层面,是能源的供给端。后续的电网、输配电,以及发电机、变压器等电力设备加起来,才能构成一套完整的电力系统。核能、风电、光伏等新能源还需要铀燃料、核电设备以及储能等等一系列的配套设施。

眼下欧美国家的电网基础设施陈旧不堪,很多电网线路年久失修,美国本土的变压器使用基本全部依赖进口。可以说,中国之外的全球所有国家,在电力投资上,以前欠下多少账,以后都要超额补上,这需要的投资完全是天量。

在人工智能建设的促动之下,一个历史级别的电力大周期已经开启了。

本文是来自巨潮WEGO研究院的深度研究文章,欢迎您多平台关注《WEGO研究院》,了解多极化时代的全球商业新趋势。

01 紧箍咒

钳制AGI发展的可能不是技术,而是能源。不止一位科技大佬表达过这样的担忧。

山姆·奥特曼曾这样判断:未来人工智能需要能源突破,因为人工智能消耗的电力将远远超出人们的预期。马斯克则明确地指出,缺芯之后是缺电,“明年(2025年)电力将无法满足所有芯片的需求。”

生成式人工智能每一次问答,乃至背后的数据中心、算力支持以及芯片产业需要的电力都极为庞大。有数据显示,目前ChatGPT每天要响应大约2亿个请求,消耗超过50万度电力,相当于美国家庭用电量的1.7万倍。

训练环节,根据国盛证券的测算,GPT-3的单次训练就要花掉140万美元,一些更大的LLM(大语言模型)的训练成本在200万美元至1200万美元之间。很多人不知道的是,这其中有60%都是电费。

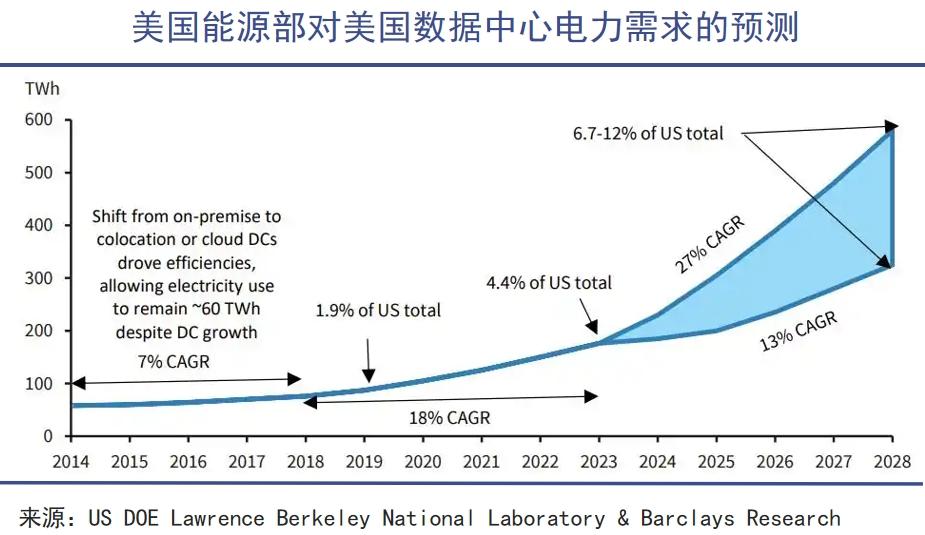

数据中心也是一个庞大的“吞电巨兽”,如亚马逊大型数据中心每年要“吃掉”一个中型城市的用电量。美国能源部的报告显示,该国数据中心用电量从2014年的58 TWh上升至2023年的176 TWh,占国家电力消耗的4.4%。预计到2028年,将激增到325-580 TWh,占美国总用电量的6.7%-12%。

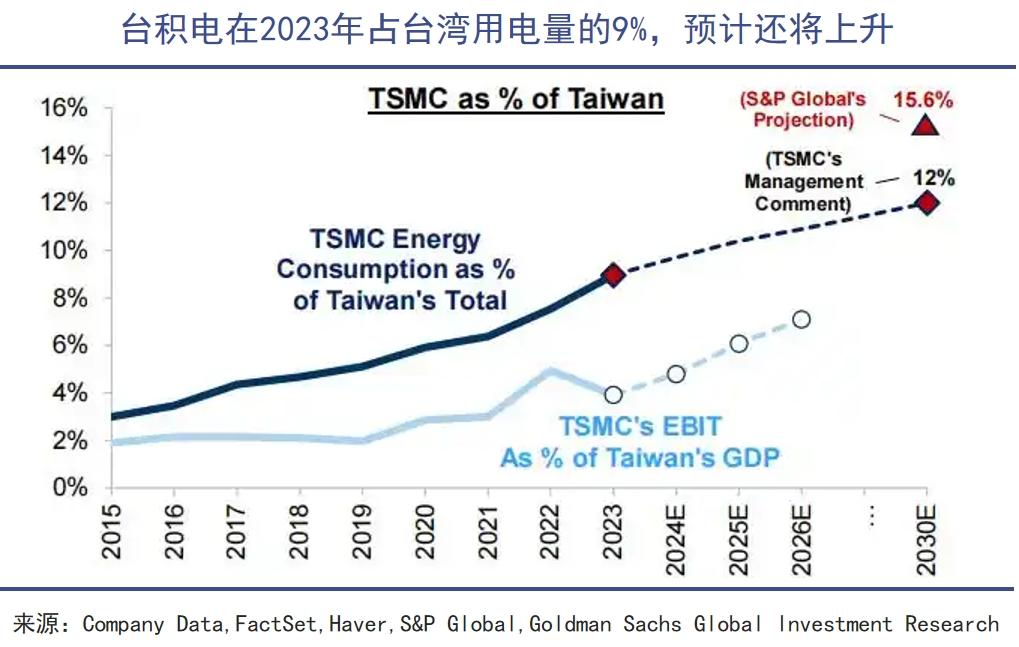

身处AI行业的核心供应链,芯片制造亦是耗电大户。2023年,芯片代工霸主台积电一家就消耗了中国台湾9%的电力,单独占其工业部门需求的16%。

标普预计,到2030年台积电的用电量将占台湾地区的15.6%,乐观情况下,这一家企业就要用掉台湾总用电量的23.7%。一家企业占据一个地区超过20%的电量,放在在人类商业历史上都是非常罕见的情况。

当下,通用AI仅处于行业发展的初期阶段。可以预见的是,未来全球还将涌现出更多的类似DeepSeek和ChatGPT的超级大模型。中美两大国的算力中心建设仍在快速增长,随着AI产品的大规模普及,远期的电力需求将增长到什么程度,将难以估量。

目前全球电力供应过于依赖传统化石能源,成本较高且不符合低碳化转型的时代诉求。而光伏、风电等可再生能源又不够稳定,因此性价比最高的核电,已成为科技巨头们的押注目标。

尤其是建设周期短、成本低、安全系数更高,且地址适应性更强的SMR(小型模块化核反应堆),被AI企业们视为最理想的发展方向。

在美国,投资SMR能拿到政府补贴,比投资大型核电站更加划算。美国能源部的数据显示,SMR项目电力成本约为180美元/MWh,补贴后能降至100美元/MWh左右,低于风光发电。

从去年10月开始,硅谷巨头们疯狂囤积核电:

先是微软联合星座能源,计划耗资16亿美元重启三里岛核电站1号反应堆,目标是2028年开始为微软数据中心输送电力;

此后谷歌一口气向核能初创公司Kairos power购买7个反应堆的电力,总计500WMh(50万度);

亚马逊紧跟着签署了三项协议,投资5亿美金,牵手Dominion Energy开发一个SMR项目,为Energy Northwest 的四座先进SMR的提供资金,以及在宾夕法尼亚州Talen Energy的核设施旁边建设一座数据中心;

甲骨文掌门人拉里•埃里森宣称要设计一个核电数据中心,将由三个小型核反应堆提供动力,产生超过1000兆瓦的电力。

然而,科技大厂们虽然动作频频,但这些规划中的小型核电的产出和其总耗电量相比仍是九牛一毛,解除全球电力危机,仍需一场全球范围内的超级电力投资。

02 堰塞湖

面对能源规模升级的时代浪潮,欧美国家、大型企业纷纷制定了雄心勃勃的新能源发展计划,但落后的电网和电气设备,正在成为这场变革的巨大掣肘。

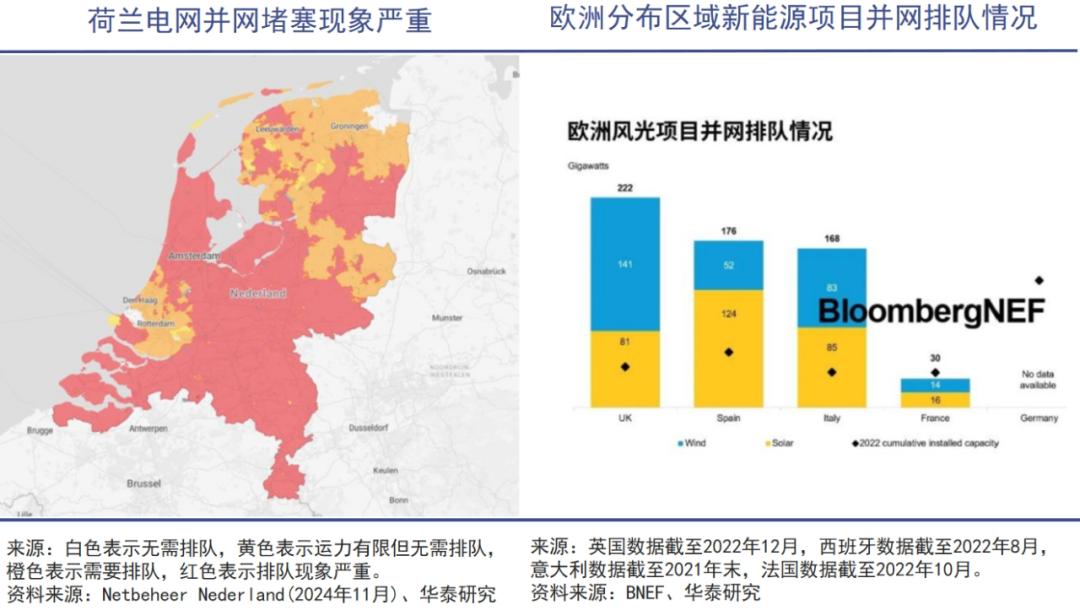

2021年,英国政府承诺将在2035年实现100%清洁电力,但巨额资金投下去,各类风光储项目大干快上、热火朝天。但英国人最终发现,这些电力根本无法及时上网。

陈旧的电网系统,让这些新型能源产能只能闲置在电厂里,一些风光电力需要等待长达10年至15年才能连接到电网。英国国家电网估计,到2030年,需要安装的高压输电线路将是过去30年总和的5倍。

英国的遭遇,欧美国家也感同身受。据BNEF统计,截至2022年底,英法意西等国等待并网的光伏和风电容量高达596GW,新能源项目从申请到接入电网的平均等待时间长达3-7年。

欧洲高压电网大多建设于1950年-1980年,部分电网服役期超70年;美国电力系统和变压器大多建于上世纪50—70年代,70%运行超过25年,60%的断路器运行超30年,而变压器的设计使用期限一般为35-40年。

海外各国电网系统中,有不少早已到达或临近退休年龄,已成为客观事实。如果不及时更换和升级,新上马的风光核电落入无用武之地的窘境是较大概率事件。

电网改造刻不容缓,为此,美国能源部(DOE)启动了GRIP计划,预计在五年内投资105亿美元推动电网转型;欧盟祭出“欧洲电网行动”,计划在2030年前新增5840亿欧元的投资;英国国家电网宣布在未来五个财年投资600亿英镑,进行网络基础设施的改造,这一金额比上一个五年接近翻倍。

如今这些巨额投资已经实打实地反映在电气公司的业绩和股价上,曾经表现略显平庸的电气巨头们涨起来丝毫不亚于AI明星股。

通用电气(GE)虽巨人迟暮,商业帝国解体后,拆分出来的GE Vernova却表现抢眼。自去年4月独立上市后,其股价一路上扬,至今涨幅已超165%。2024年,GE Vernova赚取了15.52亿美元的净利润,同比大增454.34%。

脱胎于西门子的西门子能源过去一年股价暴涨331%,电网更新让其成为欧洲的“AI影子股”。目前其手中积压的订单达到创纪录的1230亿欧元,而且即便在美国的新工厂尚未完工,但未来两年的产能已经被抢购一空。可见下游需求之强劲。

老牌电气厂商也是老树开新花。日立过去一年股价累计涨67.96%,施耐德电气和ABB也上涨了42.66%和40.69%。

而同一时期,AI芯片之王英伟达的股价表现和利润增幅“仅有”171%和190.64%(2024Q3)。

与工业化和城镇化对电网的拉动一样,AI让电力投资进入了新纪元。GE Vernova的CEO斯科特就明确说道:“现在正处于(电力)投资超级周期的起步阶段。”

03 离不开

埃隆·马斯克曾在一次采访中断言,美国变压器将出现短缺:

“电动汽车和AI并行发展,两者都需要电力和变压器,我认为这正在创造对电力设备和发电的巨大需求。”

一套完整的电力系统,既包含充沛的电力供应,也需要通畅有序的电网以及配套的变压器、电表、储能和智能控制中心等等单元。

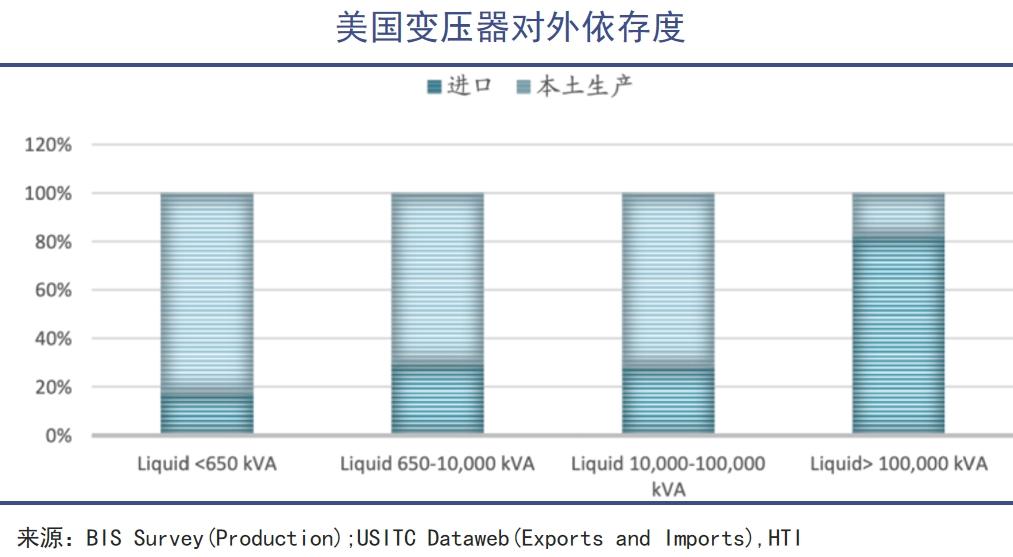

事实的情况与马斯克所表述的一致,变压器已成为钳制美国电力升级的核心部件。就像光刻机之于中国芯片产业,由于缺乏关键材料“取向硅钢”,如今美国80%电力变压器都依赖进口。

1930年,美国人戈斯( N.P.Goss)最早在实验室发现了取向硅钢并加以应用。但时至今日,这一材料却严重拖累了美国的电网改造,甚至有可能影响AI的历史进程。

取向硅钢也称冷轧变压器钢,是一种应用于变压器(铁芯)不可或缺的硅铁合金,占据了整个变压器成本的四分之一。取向硅钢主要集中在中日韩三国,美国本土生产能力有限。

近五年来,美国变压器进口总金额一路上扬。2023年,共从国外购买了约58亿美元,同增 48.7%。2024年前11月,变压器进口金额达到73.2亿美元,同比增长41.16%,创历史新高。

基于运输效率高、损耗低的优势,特高压成为全球电网改造的共同趋势。而变压器就像一个自如调节电压的“魔术师”,电力从发电机输出,通过大型变压器“升压”至极高电压(161kV至 765kV),以实现长距离高效传输,随后降低到15-34.5kV,后又通过较小的变压器进一步降压至240V,以满足企业和住宅用户的使用。

由于取向硅钢和铜价上升,再加上海运受阻,几大厂商扩张不及需求增长,供需平衡急速扭转,变压器价格在2020-2023年间快速上涨了60%-70%,且有继续攀升迹象。目前,美国变压器交货周期拉长到50周到150周,极端情况下最长高达5年时间。

我国虽是变压器主要生产国,但在贸易壁垒抬头的当下,美国主要从墨西哥、韩国、巴西和加拿大等国进口,产品大多来自日立、GEVernova、西门子能源、埃斯杰贝、晓星重工(韩国)及现代电气。

需要注意的是,中国出口至美国的变压器仅占8%左右,因此,所谓“中国卡住美国电力设备”的言论并不成立。电网设备江湖基本遵循市场竞争,和高端芯片受制于技术和贸易垄断的情况并不相同。

当然,变压器仅是欧美电力升级困局中的一个缩影,包括智能电表、继电器、电容器、感应器、逆变器、发电机等等,加上电网智能化和数字化升级,欧美国家要做的还有很多,所有目前面对的压力,都是在为过去几十年去工业化的决策买单。

03 写在最后

“人工智能既是具身的,也是物质的,由自然资源、燃料、人力、基础设施、物流、历史和分类构成,这些都需要付出代价。”

社会学家凯特·克劳福德在《技术之外:社会联结中的人工智能》中如此写道,在理论上将看似虚拟的人工智能与传统的物质世界进行了连接。

克劳福德认为更应该关注背后的权力更替,“AI是新世纪的石油资源”也逐渐被更多人认可。但与此同时,老旧的欧美能源体系,并没有为这样的历史级转变做好准备。在漫长的历史中,这些垄断型企业并没有走在市场需求的前面。

在电力投资大周期中,中、美、欧属于不同的叙事线。

过去很长时间以来,我国在电力领域的投资额度都在持续增加,甚至到了不被公众所理解的程度。在特高压、数字电网、柔直工程等领域频里,“中国方案”都已经站在了市场需求的前面,也站在世界的前沿。相比之下,欧美国家上演的主要是新旧更换的替代故事,甚至是一种“维持故事”。

随着人们生活用电、生产用电、互联网和人工智能用电不断增加,基础的化石能源电力体系,最终会远远落后于人类社会实际需求的增长。从更加漫长的历史角度来看,如今AI大爆发对全球能源体系的重塑,可能也只是个开始而已。