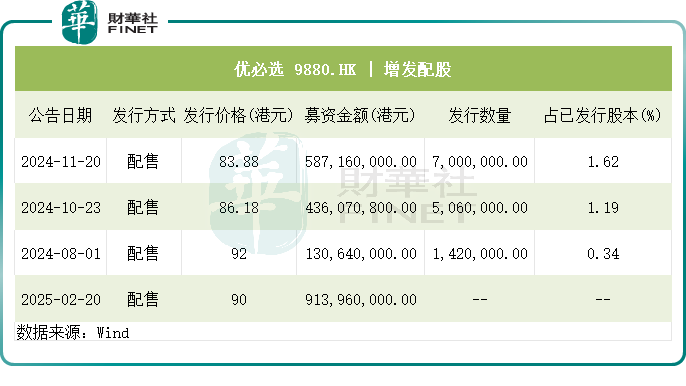

2月20日,人形机器人独角兽优必选(09880.HK)发布配售公告,公司拟以每股90.00港元的配股价,向不少于六名第三方承配人配售1015.51万股,所得款项净额为8.76亿港元。

在此次配售之前,优必选公司股价已创下年内新高,自年初以来累计涨幅超过70%,仅次于微创机器人(02252.HK)和地平线(09660.HK)。

公告披露后,优必选股价剧烈波动,早盘低开逾4%,随后快速拉升,最高点涨幅达9.04%,但很快就回落,最终收跌3.76%,总市值为408.7亿港元。

配股成瘾?

今年以来,港股大市交投活跃,IPO市场亦保持较高景气度,这些利好因素推动了上市公司的再融资需求。

Wind数据显示,年初至今,港股市场完成再融资(以配售为主)的上市公司超过50家。而科技股是热门的再融资板块,配售的企业包括第四范式(06682.HK)和知行汽车(01274.HK)。

此外,黑芝麻智能(02533.HK)昨日(1月19日)也发布了配售公告,拟净筹逾12亿港元。

优必选没有错过近期这一波行情红利,对再融资颇感兴趣。根据Wind数据统计,加上本次配售,优必选自2024年8月初以来已累计增发配售高达四次,总募资额将超过20亿港元。

包括优必选在内的不少科技股踩上了时代风口上,但受困于现金流欠佳及尚未盈利等因素,因此需要通过二级市场再融资来补充弹药。

通过配售股份进行融资,一方面有利于企业加速业务扩张,提升市场信心;另一方面,港股市场配股流程具备高度灵活性,企业可快速获得资金,补充运营现金流。

正是基于上述原因,优必选短短一年多时间里进行了四次配股融资。对于融资目的,优必选在四次配股公告中均表示“将配售事项所得款项净额用于本集团的业务运营和发展(其中包括营运资金、一般公司用途及境内外投资)以及偿还本集团公司在相关金融机构授信业务项下的到期金额(包括本金及其应计利息)。”

优必选还表示,配售事项是为集团产品的不断优化和迭代及未来于全球市场的大规模商业化补充资金,同时扩大其股东及资本基础的机会。

值得注意的是,优必选上市以来股价表现不佳,上市首日便破发,2024年3月下旬开始持续下挫。

为提振市场信心,优必选及大股东作出了多项举措,以稳军心。

一个月前,优必选第三大股东QM25 LIMITED承诺12个月内将不会通过二级市场竞价模式出售所持股份。

2月2日,优必选发布公告称,包括公司创始人、控股股东周剑在内的多名管理层于1月27日以自有资金各自在公开市场购入公司H股。优必选还透露,彼等可能会在适当时候进一步增持公司股份,预计在未来12个月内额外购入H股的合计金额不超过5000万元。

成就突出,扭亏尚需时日

在官网中,优必选形容其为“人形机器人的领导者和智能服务机器人领航企业。”

优必选布局了人形机器人全栈式技术,产品涵盖了多个行业的企业级和消费级广泛应用场景,主要在教育、物流及消费领域。

近来,四足机器人开发商宇树科技赚足了市场眼球,其技术实力受到市场的肯定,而优必选亦拥有不俗的技术实力。

资料显示,优必选科技是全球极少数具备人形机器人全栈式技术能力的公司,包括人形机器人硬件与控制技术、人工智能技术、机器人与人工智能融合技术以及机器人操作系统应用框架ROSA2.0。

近日,摩根士丹利发布了全球人形机器人领域上市公司的百强名单,中国共37家企业上榜,在核心环节“集成”名单中,优必选、腾讯(00700.HK)、比亚迪(01211.HK)和小米集团(01810.HK)等企业榜上有名。

摩根士丹利数据显示,优必选过去五年在美国累计申请人形机器人专利59项,位列全球第二,仅次于波士顿动力,远超索尼(48项)、谷歌(39项)等国际巨头。

在专利数方面,优必选远多于宇树科技。截至2024年6月底,优必选全栈式技术拥有2450余项机器人及人工智能相关专利。而根据宇树科技官网,其累计提交国内外专利申请200余件,其中授权专利180余件。

优必选与宇树科技专利数差距较大的原因在于两者的产品路径有所不同,优必选主打B端市场,下游应用场景丰富;而宇树科技则专注于四足机器狗领域,产品组合相对单一。

此外,MSCI全球小盘股指数近日于中国地区纳入了7只股票,其中包括优必选。

踩上人工智能及人形机器人赛道风口的优必选,发展速度十分迅猛。然而,目前优必选仍深陷亏损困境,这或许正是其频繁进行配售融资的主要原因之一。

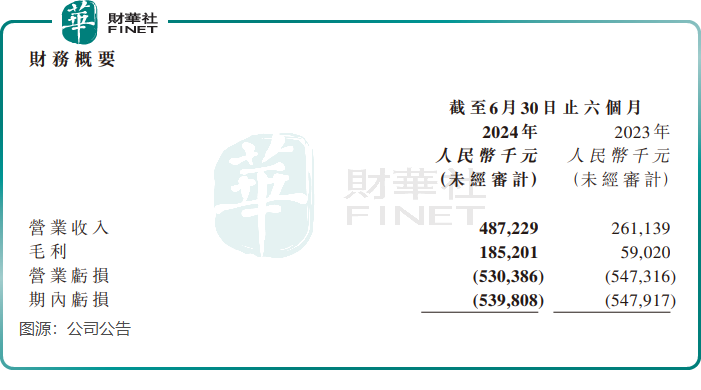

受教育及消费领域智能机器人需求爆发的带动,优必选于2024年上半年实现营收4.87亿元(单位人民币,下同),同比激增86.6%,增长主要是由于公司加强业务拓展、新产品推出以及已签约项目的交付。

期内,优必选整体毛利率大幅提升至38.0%。由于业务尚处商业化初期,规模化效应欠缺,同时在研发等领域进行大量投入,导致优必选持续产生亏损。2024年上半年,公司期内亏损约为5.4亿元,与上年同期相当。

小结:

优必选作为人形机器人领域的重要参与者,尽管在技术研发和专利储备上表现出色,但在商业化落地和盈利能力方面仍面临挑战。

公司频繁通过配股融资来补充资金,以支持业务扩张和技术迭代,然而这也导致其股价波动较大,市场信心有待进一步巩固。在行业快速发展的背景下,优必选需要在技术突破和商业变现之间找到平衡,才能真正实现可持续发展。