一文看懂!借基金布局中国科技“七小龙” 抓住AI长周期红利(附表)

专题:新浪仓石基金研究院

2月19日,过去一年港股市场表现突出,恒生科技指数涨幅高达68.70%,成为市场焦点。华泰证券研报指出,苹果、谷歌、亚马逊、微软、Meta、特斯拉、英伟达等科技巨头凭借稳健业绩和AI等前沿领域的创新,已成为美股科技核心资产。与此同时,小米、联想、比亚迪、中芯国际、阿里巴巴、腾讯、美团等七家公司,凭借在硬件制造、云计算、半导体、智能终端、本地生活等核心领域的布局,有望成为中国科技核心资产,被称为中国科技“七小龙”。

这些企业在智能手机、新能源汽车、半导体等领域拥有深厚积累和创新突破,受到投资者关注。当前是否仍是布局“七小龙”的时机?市场上众多基金中,哪些才是布局 “科技七小龙” 的得力之选呢?别急,下面就为大家详细剖析。

一、当前是否仍是布局“七小龙”的时机?

截至2025年2月18日,恒生科技指数近一年涨幅达68.70%,远超沪深300(16.28%)、恒指(40.62%)和科创50(34.55%)。与之接近的是中证海外中国互联网50指数,近一年涨幅63.11%。

但斌指出,目前人类正迎来更具颠覆性的人工智能技术进步,其上升周期大概率超过10年,不会在两三年内停止。2025年有望看到软件端和应用端相关行业及企业实现突破。业内专家也认为,科技板块的长期逻辑未变,原因如下:(1)AI驱动估值重构:DeepSeek等AI技术突破推动算力和应用端需求爆发,中国科技产业链正处于创新周期起点,核心企业有望持续受益。(2)估值仍具性价比:部分公司如小米、中芯国际的市盈率(TTM)低于历史中枢,美团、腾讯等经过回调后风险边际降低。(3)政策支持明确:国产替代、数字经济等政策红利为半导体、云计算等领域提供长期支撑。

总体来看,科技板块短期或有波动,但中长期仍具配置价值。建议投资者逢低分批布局,避免追高。

二、基金持仓大数据:巨头们的 “拥趸”

先来看一组有趣的数据,根据 WIND 数据和最新季报显示,这些科技巨头在基金界可是相当受欢迎。

腾讯控股有 1049 只基金持有,稳坐 “被持基金数量榜” 榜首,不愧是互联网行业的巨擘,众多基金都看中了它在社交、游戏、金融科技等多领域的深厚护城河和持续创新能力;比亚迪也毫不逊色,A 股和港股合计被超 600 只基金持有,在新能源汽车和电池领域的卓越表现,让它成为基金布局新能源赛道的关键一环;美团有 91 家基金公司的 385 只产品持有,作为生活服务领域的超级平台,美团凭借强大的本地生活服务网络,吸引了大量基金的关注;阿里巴巴被 334 只基金持有,尽管面临一些市场竞争,但它在电商、云计算等核心业务的实力,依然让基金不离不弃;中芯国际,作为中国半导体产业的中流砥柱,A 股和港股合计被近 800 只基金持有,在半导体国产化替代的大趋势下,其战略地位不言而喻;小米集团被 384 只基金持有,以高性价比手机为基础,构建起庞大的智能硬件生态,成为基金眼中的潜力股;相对而言,联想集团被 20 只基金持有,在 PC 市场长期占据重要份额,业务多元化发展也让它在基金投资版图中占据一席之地。

如此多的基金持有这些巨头,咱们该如何挑选呢?别担心,接下来从三类基金入手,为大家拨开迷雾。

三、恒生科技指数基金:一键打包港股科技龙头

恒生科技指数基金,就像是一个装满港股科技龙头的 “百宝箱”,直接挂钩港股科技龙头,能覆盖腾讯、美团、阿里、小米等多只巨头。

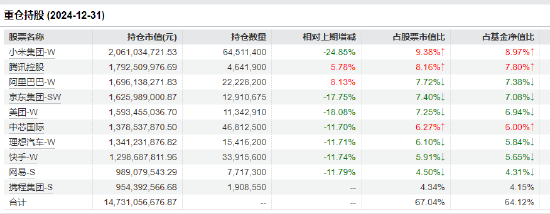

从规模上看,华夏恒生科技ETF、易方达恒生科技ETF规模较大,流动性佳,十大重仓覆盖了小米、腾讯、阿里巴巴、美团、中芯国际“五小龙”。

华夏恒生科技ETF十大重仓股 来源:wind 截止日期:2024年12月31日

华夏恒生科技ETF十大重仓股 来源:wind 截止日期:2024年12月31日业绩上看,近一年来看,摩根恒生科技ETF以74.98%的回报、60.03%的超额回报和1.59的Sharpe比率成为表现最优的基金之一。华夏恒生科技ETF同样表现出色,凭借76.87%的回报和61.92%的超额回报,以及较高的信息比率,它也是一个不可忽视的选择。从近三年的表现来看,易方达恒生科技ETF的表现在同类基金中也相当亮眼,其5.28%的年化回报率和相对较高的信息比率,表明了其良好的业绩稳定性和风险调整后的收益水平。

华夏恒生科技ETF十大重仓股 来源:wind 截止日期:2024年12月31日四、主动管理型港股基金:精选个股的 “猎手”

主动管理型港股基金,就像是一群经验丰富的猎手,在港股市场中精心挑选优质个股。节选了部分有代表性产品:

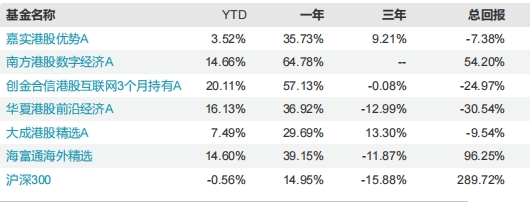

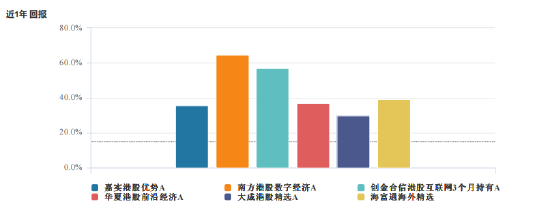

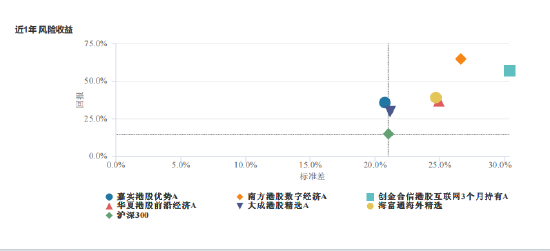

近 1 年表现分析:南方港股数字经济 A 与创金合信港股互联网 3 个月持有 A 是近一年表现最佳的两只基金。南方港股数字经济 A 回报高达 64.78%,远超其他基金及沪深 300 指数,其 Alpha(年化)43.20% 和高信息比率(年化)2.09 显示了其卓越的超额收益能力,基金经理就像拥有一双火眼金睛,精准挖掘出那些被市场低估的优质港股;创金合信港股互联网 3 个月持有 A 亦表现出色,年化回报 56.94%,尽管其 Beta 较高,但超额回报 42.18% 以及信息比率(年化)1.92 仍体现了良好的主动管理能力,在市场的波动中,它灵活调整持仓,抓住每一个投资机会。

近 3 年表现分析:近 3 年内,大成港股精选 A 表现最为稳定,回报率 13.30%,年化回报 4.25%,这在同类基金中是唯一正回报的产品,显示了其在市场波动中较强的抵御能力,就像一座坚固的堡垒,在市场的狂风暴雨中屹立不倒;同时,其信息比率(年化)为 0.62,Sharpe(年化)0.23,表明即使在市场环境不佳的情况下,该基金仍能保持相对良好的表现。

考虑到风险与收益的平衡,建议关注南方港股数字经济 A 与大成港股精选 A 这两只基金加入投资备选池,它们分别在短期高收益和长期稳健收益方面表现出色,能满足不同投资者的需求。

五、泛科技主题基金:覆盖AI算力、应用等细分领域

泛科技主题基金,聚焦 AI 算力、应用等细分领域,是布局 AI 红利的潜力之选。 中证海外中国互联网50指数,近一年涨幅63.11%。易方达、华夏、交银、广发、嘉实、招商、汇添富等众多头部基金公司早已布局。

综合三个时间段的表现,华泰柏瑞中证港股通互联网ETF因其在过去一年中的卓越表现被评选为首要推荐。该基金不仅在高波动市场中实现了高额回报,而且在控制风险方面也有不错的表现,是寻求市场突破与增长机会投资者的优选。工银中证沪港深互联网ETF则因其在较长周期中的稳定表现和良好的风险收益比,作为长期投资的备选基金同样值得考虑。这两只基金结合了短期爆发力与长期稳健性,能够满足不同投资需求。

近5年来看,易方达中证海外互联ETF虽然年化回报为-6.84%,但在市场普遍下跌的情况下,仅小幅下降,显示出较强的抗跌性。其较高的超额回报也表明了在市场下跌时,基金管理者有一定避免损失的能力。长期表现稳定,年化回报 4.45%,基金经理余海燕从业 13.27 年,管理经验丰富,在复杂多变的国际市场中,凭借丰富的经验和敏锐的洞察力,为投资者保驾护航。在过去一年里,成功抓住了互联网行业的发展机遇,实现了可观的收益。

易方达中证海外互联ETF重仓持股

易方达中证海外互联ETF重仓持股它具有全球化布局的核心优势,专注海外中国互联网企业,覆盖阿里巴巴、腾讯控股、美团、小米集团等中概股,就像一张紧密的投资网,将全球优质的中国互联网企业一网打尽;

六、看好单只“七小龙”,布局单只基金产品

腾讯控股:DeepSeek 接入微信生态,协助个人搭建“第二大脑”

长城证券分析师侯宾表示,公司作为国内用户生态巨头紧跟 AI 潮流,整体生态再获加码,同 时游戏业务重回上行通道,增长逐步提速,同时整体盈利能力持续提升。我们 我们预计 2024-2026 年公司实现营收 6694/7293/7889 亿元;归母净利润 1773/2055/2296 亿元;对应 PE 分别为 20.29 /17.50 /15.66 倍,维持“买入” 评级。

阿里巴巴-W9988.HK:纵览电商之十三,回归主业聚焦,重启战略投资

长江证券商贸零售研究团队研报中表示,本次阿里巴巴新一轮的投资周期,与过去不同的:第一,公司逐步从无序的投资扩张迈入聚焦主业,聚焦全业务条线的盈亏平衡,投资业务的效率优化,从淘天反哺集团,再到集团投资主业,此外,随着更为高效的营销工具出现,在主业投入和商业化双轨进行下有望驱动淘天经营效率蜕变;第二,公司下注科技创新和出海方向,基于主业的基建优势下把握时代红利下,打开其第二增长曲线;第三,公司持续加大股东回馈,近年以来公司持续优先回购减少流通股提升每股收益,以及年度派息回馈股东,投资价值凸显。预计FY2025-2027公司归母净利润分别为1307、1523、1836亿元,首次覆盖给予“买入”评级。

小米集团-W1810.HK:2024四季度营收有望突破千亿元,AI 终端龙头估值迎来重塑

光大证券(维权)研报中表示,我们看好 AI 时代下,小米作为拥有手机、IoT、汽车、机器人等多元场景的 AI 智能终端龙头定位,同时预计三项基础业务持续向好+汽车业务盈利能力提升,我们上调 24-26 年 Non-IFRS 净利润预测至257/410/567 亿元(上调幅度 8%/42%/60%,25-26 年上调幅度较大主要系汽车研发费用投入节奏稳健、减亏节奏超预期), 维持公司“买入”评级。

中芯国际(688981.SH):下游需求向好持续产能扩充,25Q1淡季不淡

东方证券电子团队研报表示,2025年公司预计AI需求继续高速成长,市场其他应用领域需求持平或温和增长。其中汽车等产业向国产链转移切换的进程从验证阶段进入起量阶段,国家刺激消费政策带动下客户补库存意愿较高, 今年公司有望享受到产业链切换、国内政策刺激红利的带动。我们预测公司24-26年归母净利润分别为37.0/56.1/71.0亿元(原24-26年预测为44.7/54.9/69.0亿元,主要调整了所得税率和少数股东损益),采用 DCF估值法,给予114.63元目标价,维持买入评级。

持有A股中芯国际的基金产品

持有A股中芯国际的基金产品 持有港股中芯国际的基金产品

持有港股中芯国际的基金产品比亚迪002594.SZ:天神之眼发布,智驾平权时代到来

第一上海研报表示,随着天神之眼在各个车型中陆续搭载,比亚迪补上了公司的短板,也将带动全行业智驾渗透率快速提高,整体智驾硬件和软件成本也将逐步降低,并且 25 年将是公司纯电车型的大年,新一代纯电平台及相关技术将发布,伴随公司车型的高端化及海外销量占比增加预计将持续增厚单车净利润。我们预计 2024-26 年公司综合净利润为 400.3/536.7/653.8亿元人民币。分布式估值,给予公司 25 年汽车业务 25 倍 PE 及电子业务 20 倍PE,综合估值 13086 亿港元,调整公司 2025 年目标价至 486.4 港元,较目前价格有 32.3%上涨空间,买入评级。

持有比亚迪(002594.SZ)基金产品 数据来源:Wind 截至日期:2024年12月31日

持有比亚迪(002594.SZ)基金产品 数据来源:Wind 截至日期:2024年12月31日 持有比亚迪股份(1211.HK)基金产品 数据来源:Wind 截至日期:2024年12月31日

持有比亚迪股份(1211.HK)基金产品 数据来源:Wind 截至日期:2024年12月31日美团-W3690.HK:DoorDash AI布局提供发展借鉴,外卖核心竞争力依旧稳固

国信证券餐饮旅游团队表示,我们维持公司2024-2026收入预测3382/3914/4457亿元,经调净利预测430/522/585亿元,对应PE为23/19/17x。美团在外卖行业核心竞争力依旧稳固,短期暂未观察到有力的竞争对手新入局者带来的股价短期扰动反而给与市场较好的买点。在Deepseek科技突破带动下,以恒生科技为代表的中国科技资产迎来重估行情,美团有望持续受益;其次,公司作为消费互联网代表,若未来消费企稳复苏,经营业绩进一步加速成长弹性可期,我们仍坚定看好公司平台全面挖潜成长,维持“优于大市”评级。

持有美团-W3690.HK基金产品 数据来源:Wind 截至日期:2024年12月31日

持有美团-W3690.HK基金产品 数据来源:Wind 截至日期:2024年12月31日联想集团(0992.HK):引领全球AI PC创新,开启新业绩增长曲线

国泰君安发布研究报告称,DeepSeek蒸馏小模型支持本地化部署,对硬件要求较高,高性能的AI PC 具备硬件优势,AI PC长期渗透是必然趋势。长期看,高性能、低成本的模型将催化AI应用,解决AI PC应用场景匮乏的问题。联想(00992)作为AI PC龙头充分受益,积极接入DeepSeek。国泰君安表示看好AI PC加速渗透为联想带来估值提升,给予联想集团 FY 2025 目标价 16.0 港币,维持增持评级。

持有联想集团基金产品 数据来源:Wind 截至日期:2024年12月31日

持有联想集团基金产品 数据来源:Wind 截至日期:2024年12月31日结语、合理构建投资组合 持续关注市场动态

专家长期看好,但短期或有回调风险,建议投资者分散配置:结合指数基金(Beta收益)与主动基金(Alpha收益),降低单一持仓风险;关注基金经理能力:优选历史超额收益稳定、对AI产业链研究深入的基金(如张金涛、郑剑等);动态调整:若市场短期过热,可适度减仓高估值标的,增配半导体(中芯国际)、智能汽车(比亚迪)等低位板块。

投资是一场漫长的旅程,借基金布局中国科技七小龙,分享 AI 红利,需要我们精心挑选基金,合理构建投资组合,持续关注市场动态。希望大家都能在科技投资的浪潮中,收获属于自己的财富!

(本文Ai辅助,更具wind数据及券商研究报告整理而来,基金有风险,投资需谨慎!)

责任编辑:石秀珍 SF183

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10