云增速26%、文心开源+免费!百度(BIDU.US/9888.HK)加速打开AI新赢面

2月18日港股盘后,百度率先披露了2024年第四季度及全年财报。财报显示,2024年百度总营收达1331亿元;归属百度核心的净利润达234亿元,同比增长21%。

01

AI驱动云业务高增长,成最大预期差

就Q4单季表现而言,百度的核心业绩还是略超预期的。其中,云业务是最大亮点。据财报显示,四季度智能云营收同比增长26%,明显高于市场预期的15%,说明下游需求旺盛,也体现出市场对于百度AI能力的认可。

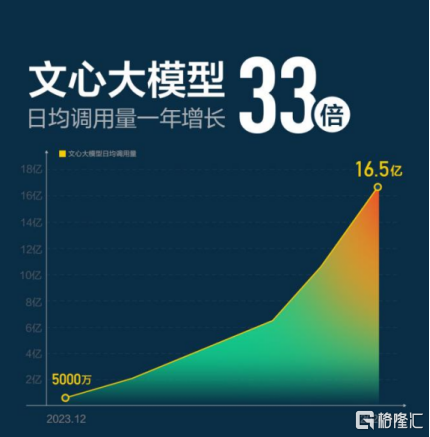

而在降本趋势之下,API调用量增长依旧迅猛。数据显示,去年12月,文心大模型日均API调用量达16.5亿次,同比暴涨33倍。其中,来自外部API调用量环比增长178%,反映出其在B端市场的应用势头强劲。

(来源:公开资料)

当然,这季财报本身并非是当前估值的重点。而受益于Deepseek异军突起,AI渗透加速和产业链价值重分配的预期更是市场关心的焦点,尤其是云主线的回归,国内云和AI价值重估的逻辑持续演绎。

目前各大厂商都相继跟进,云业务加速的百度,显然已初见端倪。这也算是百度从芯片到场景全栈技术布局的一次“开花结果”。其不仅重仓了芯片、算力和云基础设施,还在文库、搜索、自动驾驶等场景疯狂落地AI应用,并形成了一条清晰的降本路径:

通过全栈自研的四层技术架构,涵盖云基础设施(昆仑芯、百舸)、深度学习框架(飞浆)、模型(文心)、应用(百度搜索、文库等),不仅大幅提升了模型训练和推理的效率,还进一步降低了综合成本,做到了一个极具性价比的端到端方案。

(来源:公开资料)

其实,这也证实李彦宏最近在世界政府峰会上的断言,即创新的本质就是成本下降与生产力提升。

就拿云基础设施层来说,目前百度智能云坐拥昆仑芯的万卡集群,堪称是进入AI核心圈的“入场券”。其中昆仑芯本就在内部真实业务场景为百度效力已十年,如今已发展成三万卡集群,成为了国内首个自研万卡集群,想必将继续享有超大规模并行计算带来的效率跃升红利。此外,百舸AI异构计算平台已升级到4.0版本,具备成熟的十万卡集群部署和管理能力。

(来源:公开资料)

虽然Deepseek推动了新一轮的AI应用与算力的再平衡,但并不意味着Scaling Law在大模型进化规律中的失效,反而会加大对于数据中心、云等基础设施等资源的消耗,也就是能源领域中著名的“杰文斯悖论”。其实海外科技巨头后来的态度:不减反升的AI资本支出便是一个有力的佐证。

李彦宏也表示,仍会加码芯片、数据中心和云基础设施,来训练更好、更智能的下一代模型。当然,百度还有更多的底牌,例如今年还会上线文心4.5、5.0等更先进的版本,多模态能力将显著增强。

除了自产模型之外,百度也是模型开发者的“送水人”。例如百度智能云千帆大模型平台。据了解,目前该平台已接入国内外上百个主流大模型,帮助客户精调了3.3万个模型、开发了77万个企业应用。

此外,千帆调用价格具有超高性价比,如近期接入的DeepSeek的R1和V3模型,推理价最低相当于官方定价的30%。

当然,相比卷模型、拼参数,百度一直更在意的还是落地和应用。正如李彦宏所言,更重要的不是使用什么类型的模型,而是基于模型创造的应用和应用价值。就这点来看,百度至今的表现亦有目共睹。

对内而言,百度坚决重构了全产品,其中搜索、文库等主要产品成效显著。据财报电话会披露,百度文库四季度订阅收入同比增长21%,12月AI MAU达9400万,约为上季度两倍;百度搜索中已有22%结果页面包含gen-AI内容;1月,百度APP AI功能已覆盖83%的月活用户。对外来说,百度智能云已拥有中国最大的大模型产业落地规模,为超60%的央企和大量的民营企业提供AI服务。

02

开源或进一步放大云优势,“开源引流+云服务变现”商业路径初成型

其实,就在Deepseek之前,百度也早就意识到,只有降本才能让大模型走向千行百业,所以在2023年就明确提出降本战略,在去年世界人工智能大会上又强调:“百度不做通用大模型的军备竞赛,而是聚焦‘AI工业化’——降低企业应用门槛。”

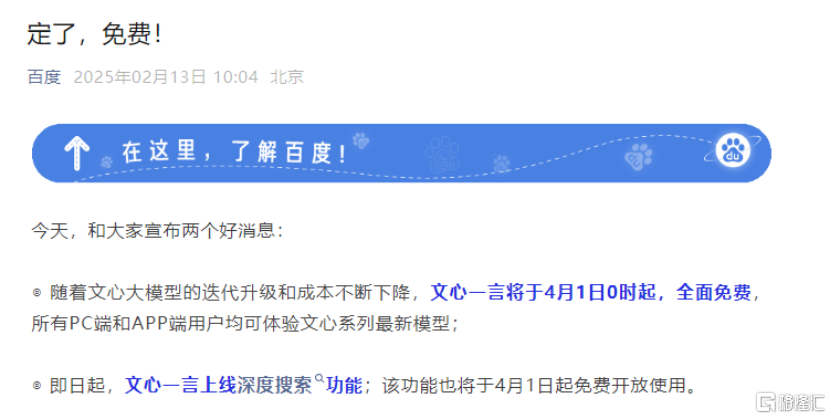

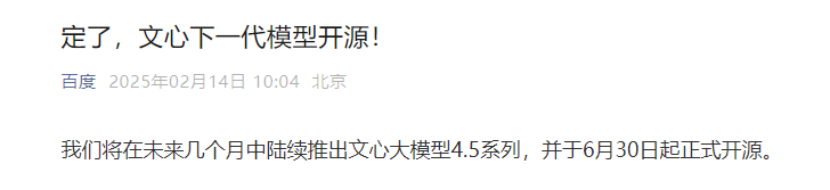

今年开年以来,百度连续放出大招,不断添柴加火——从文心一言全免(4月1日起,覆盖PC和APP端)到开源文心大模型4.5,再到火速接入Deepseek。看来,百度已做好准备迎接新一轮AI应用浪潮和云市场景气周期。

(来源:百度微信公众号)

尤其是开源,想必会是百度智能云的一大助力。因为在开源之后,越来越多的开发者和企业用户可以零门槛、低成本地使用模型,文心大模型的渗透率和影响力也将随之进一步提升,基本是意料之中的事。

另外,值得留意的是,Deepseek的大流行其实应验了基础设施的刚需,也暴露了AI大模型的严重幻觉。前者正好是大厂的舒适区,而对于后者,百度显然也意识到了,所以并非无脑接入直接就给用户用,而是融合了自家的RAG等领先技术,力求最大限度的减少幻觉,追求模型在多场景下的高可用性。据说最新的实测效果不错。

就这点来看,百度显然不是想露个脸刷一下存在感,抑或是炒作一波,而应是有着生态级的战略部署考量,背后源自于自身对行业的深刻见解和技术积累。

一方面,Deepseek接入潮只是一个新开始,而谁能在此基础上,带来更高的价值和更优的体验才是Next level的关键。而专业玩家不会因为舞台变了就沦为平庸;另一方面,当大模型进入“免费普惠”阶段,价格短期内会承压从而稀释大模型厂商的利润,但会带来AI应用的繁荣,并加速云计算等基础设施需求的放量,这已成共识。

对于百度而言,云业务长期以来“量利齐升”,助力大模型应用落地显然既有心得也有底气,现在“放开”倒显得更为从容,并且形成了“开源引流+云服务变现”的商业化路径。其核心逻辑在于以前端免费加模型开源,吸引开发者与企业用户,进而扩大技术影响力,并带动云服务规模化需求及相关收入增长,最终激活并壮大其生态的商业价值。

中金认为,主流云厂商积极接入以DeepSeek为例的开源大模型,有利于提升云厂商的MaaS服务需求,如下游客户的云需求增长有望带动收入增长,并有机会迎来重估的机会。

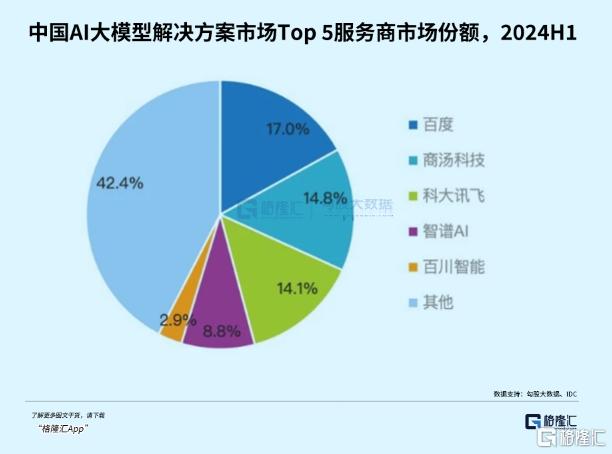

而在国内MaaS市场,百度其实已占据相对优势。据IDC发布的《中国模型即服务(MaaS)及AI大模型解决方案市场追踪,2024H1》报告显示,2024上半年,百度智能云在“中国MaaS市场”和“中国AI大模型解决方案市场”中市占率均为第一,分别为32.4%和17%。

03

全球AI新棋局,百度有望获更大赢面

由于AI应用爆发时间表大幅提前,AI和云的组合成为刚需。在此基础上,坐拥超大规模AI基础设施支撑的云厂商将会形成“飞轮效应”。

对于百度而言,可能存在两种:第一是从基础设施到应用软件,都会被AI重塑,AI价值潜力被进一步释放,新应用和新需求又会反哺基础设施层,形成“飞轮”第二,百度智能云通过“开源模型+生态共建”,可以让模型、算力、应用、用户、生态相互促进,形成“飞轮”。这也为百度在AI应用爆发前夜抢占先机创造了更有利的内部条件。

全球AI叙事逻辑被改写,基础大模型趋向于通用商品,利于AI应用生态的加速繁荣,同时也将拉动云服务需求的快速增长。这对于算力、模型、数据、场景样样都有的科技大厂来说无疑是大有裨益的,尤其是有数据壁垒和场景落地定价权的公司。

而百度除了在C端场景不断加码之外,在B端企服市场的落地能力仍占优,特别是在金融、互联网、媒体、教育、制造、政务等领域。根据公开信息显示,在2024大模型中标项目中,百度智能云在中标项目数、行业覆盖数、央国企中标项目数三个维度里均为第一,而且在能源、政务、金融这三个行业的中标项目数位于所有厂商第一。

而据最新披露,2025年1月,大模型相关中标项目数量为125个,披露金额达到了12.67亿元,在过去13个月中排名第二,而中标项目数和中标金额上实现双料第一。

如果说新玩家Deepseek靠“低成本+开源”为全球AI新棋局开了个好头、并加速AI应用新浪潮的到来,那作为AI老炮的百度似乎也正在下一盘大棋。对于百度AI技术的长期竞争力,市场本就是普遍认可的。而云业务的加速以及过硬的技术沉淀和底层配置,将成为其在下一轮交锋中以获得更大赢面的重要筹码。

04

尾声

创新永不眠,正如蒸汽机的故事或许从未真正结束——今天的液冷超算中心,何尝不是21世纪的“新型冷凝器”?不过创新的路径终究不是既定的剧本。

正如李彦宏谈及Deepseek现象所给出的回答,“创新是不能被计划的。”在其看来,尽管创新存在很强的不确定性,但能做的就是去营造一个有利于创新的环境。除此之外,未来可以确定的或许唯有:那些持续把成本曲线踩在脚下的玩家,终将在洗牌中拿到通往未来的船票。(全文完)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10