“水果一哥”百果园集团的业绩崩了。

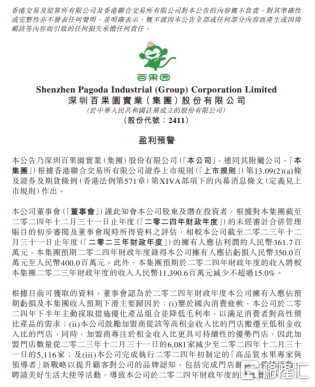

近期,百果园发布盈利预警公告,2024财年,公司预计将录得公司拥有人应占亏损3.5亿元至4亿元,而2023年同期盈利约3.62亿元,业绩由盈转亏。随后,百果园股价大跌,盘中一度跌至1港元/股。

而拉长时间来看,相比2024年1月时的高点至今的1年时间,百果园股价已跌近80%。

这个国内知名的“水果一哥”,到底怎么了?

01

大多数人对于百果园的第一印象,莫过于“贵”。

不论是“月薪几万才能吃百果园”,还是“水果刺客”,这样的讨论都在不断强调着百果园“中高端水果”的定位。

中高端的定位是一把双刃剑——它既带来了百果园曾经的业绩暴涨,也在迅速变向的消费市场中无所遁形。

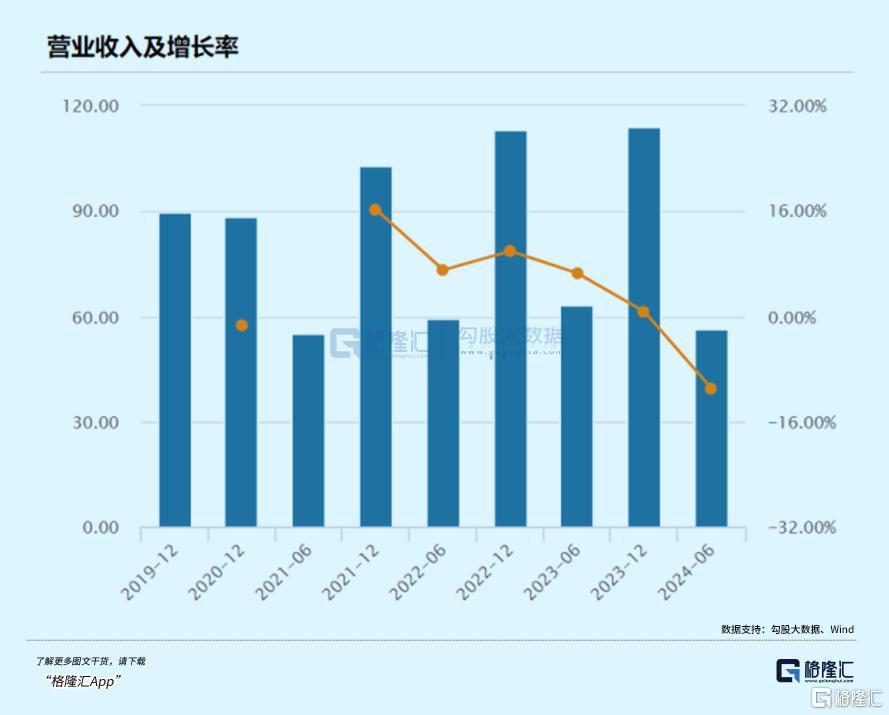

在成功赴港上市前两年,百果园营收连续两年突破百亿大关,净利润也稳步增长。

但在此之后,百果园的业绩便已经隐隐有了变脸的趋势。

2023年1月,百果园成功登陆港交所。这一年,百果园营收增速骤降至0.69%,归母净利润增速也降至11.8%。

到了2024年上半年,百果园的营收、净利润已经全都开始同比下滑。

因此,百果园2024年全年的亏损或许并不出乎人意料。

但相比亏损,百果园的闭店速度,更加令人震惊。

2024年初,百果园董事长余惠勇刚刚为百果园制定了未来10年万店千亿”振兴目标,计划实现门店数量超万家,以百亿营收为起点,向千亿目标前进。

现在看来,百果园正在离这个目标越来越远。

业绩预报显示,2024年年末,百果园门店已经仅剩5116家,相比2023年年底的6081家,一年净减少965家。

结合2024年半年报,百果园仅在2024年下半年,就关店895家。

而以百果园不到0.2%的自营门店比例来看,当中关闭的,绝大多数都是加盟店。

在大众的印象中,加盟店的占比,往往和品牌调性成反比。

加盟店越多,品质越难以管控,往往更适应下沉市场。直营店越多,品质越具有一致性,品牌也能收获更高口碑。

众所周知,百果园走的是中高端精品水果路线,水果价格几乎是其他渠道的1.2倍以上。

然而百果园超过99%的门店都是加盟店。

这是因为,对于百果园来说,其营收的关键就来源于其加盟门店。

和蜜雪冰城类似,百果园主要通过向加盟商销售水果以及收取特许使用费和管理费获利。

某种意义上讲,百果园的加盟商才是百果园真正的“客户”。

2023年,百果园加盟门店的销售收入达到85亿元,在公司总营收中的占比接近80%。

但同样也是加盟门店,使得百果园迈入了亏损的下行通道。

一直以来,百果园推行的“三无”退货政策(无小票、无实物、无理由退货)都广为顾客称道,但这一政策同样增加了加盟商的成本压力。

在水果行业高损耗率下,退货的水果往往只能由加盟商自行承担损失。

同样,百果园的“压货”问题也甚嚣尘上。

据了解,百果园会强制给加盟商分配滞销货品,且坏货要到百分之三十才能报给公司,许多压货只能“放到烂”。

尽管这一模式短期内可以帮助公司回笼资金,但从长期来看,会导致加盟商库存积压和资金周转困难,最终不得不降价促销,进一步损害门店利润。

同时,由于定位精品、高端,百果园在选址上更倾向于贴近高消费人群,因此百果园门店往往面临高租金、低坪效的问题。

而面临消费环境的变化,过往依赖规模化效应盈利的模式难以为继,这一问题逐渐暴露,进而导致大量门店关闭,损害公司利润。

也是因此,去年年中,百果园开始调转车头,逐渐强调高性价比,从消费者角度来谈高性价比水果。

百果园甚至宣布,2024年8月起至2025年7月底,百果园暂停收取特许权使用费,同时还为新开店加盟商提供开业补贴。

这次“猛回头”能够收获预想的效果吗?或许很难。

百果园主打的中高端水果定位,给自己的用户设起了门槛,但这个门槛,最终也成为了限制百果园扩张脚步的门槛。

长期以来,百果园已经利用较高的品质和价格打造出了品牌名片,一旦推出平价商品,难免两头不讨好。

原本的高端消费者难免质疑品牌品质是否因此下滑,而新的目标群体则仍旧难以迈入百果园的门槛。

近半年来的市场反馈也印证了这一猜想。

尽管低价单品能够吸引部分消费者进店,但水果整体的高价仍旧难以将消费者转化为忠实用户,结果低价产品没能显著提升门店客流,贵价水果又使得门店转化率偏低,最终转型效果仍旧不佳。

02

曾有人评价,水果零售行业,是“弯腰捡钢镚儿”的苦生意。

作为“中国水果连锁零售第一股”,百果园高端的定位曾经一度改变了大众心中对于水果行业的“薄利”的印象。

时过境迁,百果园的业绩和市场表现却仍旧因为逐渐冷清的消费市场迅速下滑。

根据弗若斯特沙利文,按2021年水果零售额计,百果园在国内所有水果专营零售企业中排名第一,规模是第二名的2.8倍。

哪怕有着如此大的规模,叠加上如此高昂的水果价格,百果园的净利率却仍旧不高。

近几年来,百果园毛利率维持在11%左右,但净利率则接连下滑,2024年上半年,净利率更是下滑至1.49%。

目前,水果零售行业仍旧处于高度分散的状态,哪怕百果园身为头部,依旧难以逃脱市场的严酷竞争。

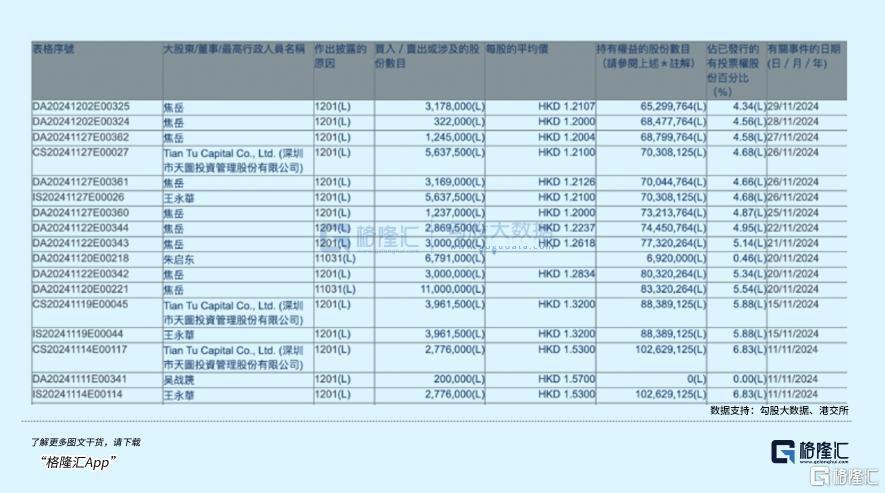

在发布预亏公告后,百果园常务副总裁焦岳曾在采访中表示,短期内公司会面临一定的盈利压力,而从长期主义视角来看,这些投入是必要的,短期亏损是可预见且可控的。

但也正是这位高管,近一年对百果园频频进行减持。据港交所披露易,2024年11月,焦岳更是在10天之内减持8次。

2023年年底,焦岳的持股比例为7.6%,但如今,焦岳的持股比例已进一步降至4.05%。

粗略计算,这一年间,焦岳累计套现超6700万港元。

而百果园机构大股东天图投资董事长王永华,也从去年8月开始多次减持百果园,持股比例由11.46%减至4.68%,累计套现近3800万港元。

反应到资本市场上,百果园的股价上市首年维持在6港元上下波动,解封日一到,股价便在一个月内暴跌30%。

2024年1月,百果园宣布回购H股计划,拟定最多使用人民币6.34亿元以回购不超过1.18亿股H股。同年4月,公司创始人、董事长余惠勇等股东,自愿延长股份限售期一年。

但这仍旧没有止住百果园的跌跌不休,直至最近跌至1港元左右。

在资本市场上,并不止百果园一家遭遇如此境地。

与百果园并列为“果业三巨头”的鲜丰水果和洪九果品,最近也一样深陷发展迷途。

在“果业三巨头”中,成立于1997年的鲜丰水果旗下拥有鲜丰水果、阿K果园子、水果码头、鲜果码头、杨果铺等五大品牌,在全国已有2400余家门店。

然而从2019年起,鲜丰水果两次签订上市辅导协议,但时至今日仍未有更新的进展。

2024年8月以来,鲜丰水果存在多笔持有股权被法院冻结的信息,涉资金额高达上亿元人民币。

而洪九果品虽然先于百果园在2022年9月挂牌港交所,但2024年3月,因为迟迟没有披露2023年年报,洪九果品已经停牌至今。

在停牌之前,洪九果品的股价已经跌至谷底,相较于历史巅峰跌去超95%。

尽管洪九果品表示,公司业务仍在正常运营,但财报仍未能发布,复牌也就同样遥遥无期。

水果生意,薄利多销,达到一定规模才能覆盖成本实现盈利,对这些巨头公司来说,他们已经走出了第一步,但,达到规模之后呢?

当这些连锁果企走出属于自己的舒适圈,进入到更大的生鲜电商的角逐之中,内部运营模式的弊端便更加凸显。

现如今,水果零售企业要面临的对手除了有各大商超和大卖场,还有日益发展的生鲜电商。

山姆、盒马等商超通过整合供应链提供了更为低价的高品质水果,叮咚、朴朴等生鲜电商也在逐渐加码高品质水果的供应。

生鲜电商们在利用产地直采、农场直销、前置仓等措施来缩短供应链、提高物流效率、降低损耗成本的同时,这些创新模式也加剧了市场竞争的激烈程度。

相较之下,百果园的加盟模式在供应链效率和成本控制上,都仍有相当大的进步空间。

03

结语

现在的百果园,已经站在了一个不得不改变的十字路口。

过往靠着“贵”打造出来的品牌标签,在这个崇尚“消费降级”的市场已经有些水土不服。

但与此同时,消费者对于品质的需求仍旧存在。

相比单纯的高品质高价格,抑或是低品质低价格,现在的消费者更想追求的其实是“质价比”。

百果园必须要在其中找到一个平衡点,又或者说,百果园亟需的,是对于现有模式的改革。

如何缩短供应链,提高供应链效率,尽量降低成本进而降低价格,同时保持现有的水果品质,维持用户粘性,将成为对于百果园的重要考验。

而一旦完成供应链的建设,和对现有模式的平衡,百果园仍有与生鲜电商对垒的实力。(全文完)