新联盟格局形成,集运市场迎来重大变革!船司宣涨落地存疑

期货日报

2月1日,由马士基与赫伯罗特组成的双子星联盟正式开始运营,这标志着集运市场联盟进入四方争霸阶段。市场人士认为,新联盟的形成标志着全球集装箱航运市场进入一个新的竞争阶段,未来联盟间的合作与竞争将继续影响市场格局,运价波动或超出预期。

此外,多家船司相继宣涨3月运价,但对提涨能否最终落地,市场分歧较大。

班轮联盟的历史与演变

葛妍

2025年2月,全球集装箱航运市场迎来了重大变革。马士基结束与MSC的“2M”联盟合作,携手赫伯罗特成立双子星联盟;THE联盟更名为PA,将与MSC在欧线和地中海航线上采取舱位互换合作;OA联盟则选择到期续约,维持原有的合作关系。班轮市场形成了“3+1”的新联盟格局,航运联盟调整或对运价产生超预期影响。

班轮联盟是经济全球化背景下海运业发展的必然产物。随着国际贸易量迅猛增长,尤其是亚洲市场的崛起,海运业需求迎来快速增长。全球海上运输承担了近80%的全球贸易运输量,班轮运输因其“定港、定线、定期、定费率”的优势,成为全球贸易的重要支撑。然而,班轮船司之间的竞争日益激烈,集装箱船舶大型化和新船下水增多导致市场运力过剩,海运费率下跌,部分班轮企业陷入困境。在这样的背景下,航运企业意识到合作的重要性,班轮联盟应运而生,以应对激烈的市场竞争和运力过剩挑战。

班轮联盟的演化路径大致可分为四个阶段。第一阶段(1994—2002年)是初步成长期,全球联盟、马士基海陆联盟、伟大联盟等相继成立,部分船司兼并重组以提升竞争力。第二阶段(2002—2012年)是行业博弈期,全球经济形势的变化使航运市场受到冲击,班轮船司通过组建新的联盟或调整联盟成员来应对挑战。第三阶段(2012—2017年)是抱团取暖期,金融危机后海运贸易低迷,班轮船司再次选择兼并重组,如P3联盟的筹建和2M联盟的成立。第四阶段(2017—2024年)是合作共赢期,2M联盟继续携手合作,O3联盟与CKYHE联盟兼并重组为海洋联盟(OA),THE联盟也逐渐发展壮大,覆盖全球主要贸易航线,班轮联盟在这一阶段实现了更广泛的整合,形成了更加稳定和高效的运营模式。

2025年,班轮联盟格局继续演变,联盟重构的新篇章开启。由马士基(Maersk)和赫伯罗特(Hapag-Lloyd)组成的双子星联盟(Gemini Cooperation)于2025年2月1日正式开始运营,该联盟计划投入340艘船舶(约370万TEU运力),运营29条干线和28条区域穿梭航线。双子星联盟的目标是实现超过90%的准班率,并预计在2025年6月全面实现新的船期表运营。而原先与马士基(Maersk)同为2M联盟的地中海航运(MSC),作为全球运力第一的公司,选择独立运营,将与Premier联盟在亚洲—北欧/地中海航线上进行舱位互换合作。

原THE Alliance的韩新海运(HMM)、日本海洋网联船务(ONE)和阳明海运(Yang Ming)在赫伯罗特(Hapag-Lloyd)退出后,组成新的联盟“Premier Alliance”(PA)。成立于2017年的海洋联盟(Ocean Alliance)最为稳定,宣布将当前的合作延长至2032年,其成员包括法国达飞轮船(CMA CGM)、中远海运(COSCO)、长荣海运(Evergreen Marine Corporation,EMC)和东方海外(OOCL)。

新航运联盟带来最直接的变化就是运输网络,这与各公司经营理念息息相关。以马士基为代表的公司更注重物流业务,其与赫伯罗特组成的双子星联盟将主要采取“枢纽-辐射网络”(Hub and Spoke)的方案,即减少主干航线的挂靠港,增加支线航线,以提高海运服务的可靠性,提升运营效率。MSC则更注重传统海运业务而不断扩张运力,采取完全相悖的发展策略,MSC与Premier Alliance/Zim在欧地航线/跨太平洋航线上的VSA合作更多采用直航的“Direct Port Calls”网络,力争实现更多港口的直挂,形成更为紧密的航线网络。

两种航线网络在运力投放、准班率和减碳等方面各有优劣。相对来说,货主偏好时效性稳定性更好、货物损耗风险更少的直挂模式。在2025年的长协谈判中,原马士基和赫伯罗特的部分货主为避免转运模式,或转向选择其余两家联盟。而货主接受度减弱,将推动双子星联盟在即期市场采用更为激进的报价策略来完成揽货目标。

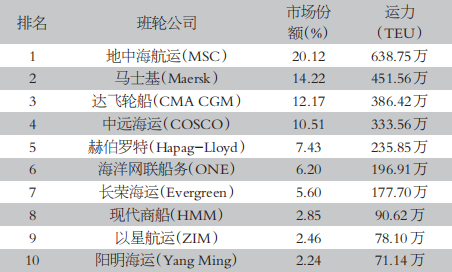

联盟的重组改变班轮公司市场份额,直接影响整体的集中度。Alphaliner统计的数据显示,2M联盟解体后,海洋联盟(OA)因没有成员变动而份额不变,凭借500万TEU以上的运力,占据市场第一,市场份额为28.5%;双子星联盟运力达340万TEU,以21.9%的市场份额占据市场第二,重点增加亚欧航线大船投放;单飞的MSC与双子星联盟市场份额大致相当,市场份额为20.57%,在欧线增加大型集装箱船;新的Premier联盟成为最小的联盟,运力约为300万TEU,市场份额为11.6%,减少小船投放,增加大船。2025年,全球集装箱船队运力预计增长4.5%,新船交付量下降,拆解量大幅增长。各联盟通过调整运力部署,优化航线和服务,以应对市场变化和竞争挑战。

表为全球班轮公司运力排名(2025年2月)

新联盟的形成标志着全球集装箱航运市场进入一个新的竞争阶段。未来,联盟间的合作与竞争将继续影响市场格局。部分客户可能因双子星联盟的转运模式,转向选择其他联盟。这种客户流动促使各联盟采用更激进的报价策略,市场竞争加剧,运价波动或超出预期,成为2025年集运市场的一大不确定性因素。(作者单位:新纪元期货)

多家船司相继宣涨3月运价,能否落地?

记者 董依菲

“在农历春节前后,集装箱运输市场一般处于传统需求淡季。”广东国荣物流集团供应链事业部总监廖众喜告诉期货日报记者,今年元旦至春节前夕,由于加沙停火谈判传来达成第一阶段协议的消息,红海复航预期加剧了运价下跌压力。

1.节前船司积极降价揽货

据了解,春节假期前各家船司积极降价为春节期间的班次揽货,这使得运费下降较快,从1月初宣涨的5500美元/FEU一路下跌到2500美元/FEU。由于现货市场处于持续揽货下跌的状态,船司实施激进的揽货策略,大货都可以单独审批运价。

“今年春节前船公司的囤货行情没有出现,表明需求不足导致订舱情况不佳,市场货量下滑,船司不得不持续调降现货运价来提高装载率。”业内人士表示,一些货代公司直至1月中旬仍没有接到春节前或假期期间的订单;有部分货代龙头企业接到一些订单,但因订舱出运发货时间周期较短且交易模式采用“背靠背”条款,并没有采取相应的风险规避措施。

国荣物流主要从事特种柜集装箱业务,专为国内的大型机械设备行业龙头企业提供整体跨境出运“一条龙”物流供应链服务。受春节假期影响市场订单量有所下降,同时欧线现货运价也在不断走低。廖众喜告诉记者:“按照公司的业务模式,基本上是先投中标确定客户订单及运价,然后再向船公司进行实际的订舱,在运价持续走低的趋势下,这种业务模式对公司较为有利,所以无需在期货盘面上进行相关的套保操作。”

2.节后货量恢复成为重点

根据市场调研,节后欧线运输需求增长乏力,货量依旧偏低,船商持续下调2月下旬报价。最新的订舱运价显示,占比较大的小柜和大柜运价分别为1300美元/TEU和2300美元/FEU。

一德期货航运分析师车美超表示,目前北方港口3月线下订舱价格还没出来,货代方面仍在等待船东进一步报价确认,市场询价寥寥,表明需求还未恢复。不过,节后义乌小商品市场外贸订单有所好转,这将对海运需求形成改善预期。

“春节后市场处于传统淡季向旺季过渡的时间节点,虽然短期运价仍呈下行趋势,但随着制造业产能的逐步恢复和外贸出货量的季节性回升,3月起现货运价将进入筑底企稳阶段。”廖众喜告诉记者,国荣物流目前欧线现货出运业务量保持稳定,暂未受到市场情绪波动的实质性影响。

在廖众喜看来,当前国内制造业已进入节后平稳复产阶段,以公司服务的国内头部工程机械企业为例,其海外订单交付节奏已全面恢复。值得关注的是,中国工程机械行业通过技术迭代和智能升级,在全球市场的份额持续扩大。

同时,有出口型企业表示,今年下游订单比往年提前,整体复工复产的节奏较快,但是部分节前没走的订单是在这个阶段完成发运的。他们认为,船公司初期宣涨维稳运价的目的是可以达成的,但是涨价的高度有限,节后初期的“发货潮”过去后,对3月下旬运价能否有足够的货量支撑存疑。

“目前看,节后需求恢复情况一般,元宵节刚过不久,下游订单量还没有出现明显增长。按照当前的市场节奏,船司宣涨目标完全落地的难度较大,若配合停航,或许可以落地小部分涨幅。” 海通期货研究所航运组负责人雷悦说。

据介绍,今年长约的签订数量占比不及往年,表明将有部分货物重回即期市场,且已有货主表示将运输计划分散至全年,那么航运市场的季节性走势将继续弱化。

“按照目前的市场节奏,宣涨目标有望延后达成,主要原因在于生产过程存在一定滞后性,若3月初市场货量不及预期,那么实际涨价幅度将受限,重点关注需求端改善拐点。”车美超说。

据部分货代企业反映,现货运费在春节假期期间短暂企稳后,节后随着船司运力排班的恢复及航运新联盟的启动,各家船司在2月份依然积极降价揽货。但他们也注意到,节后集运指数(欧线)期货上涨和现货运价持续偏弱形成了背离,这可能是地缘局势变化造成的。

在目前现货需求较差的情况下,主流船司均维持宣涨3月运价。“随着企业恢复正常开工,出货量将有所恢复,前期持续走低的运价或逐步企稳,但是能否上涨及上涨的幅度如何,还需要看船公司实际的装载情况。”廖众喜说。

3.合理管控运价波动风险

对一些货代公司而言,“背靠背”签署的托运业务并不会因为运价上涨受到影响,相反,若节后陆续复工复产带来需求端改善,运价上涨可能还会提升业务收益。不过,对于和托运人已签订季度约或长协的业务来讲,运价上涨将会侵蚀公司利润,经营风险也将随之增大。

“针对今年海运市场的波动特征,公司已建立起动态化的风险管理机制。”廖众喜表示,在当前地缘政治溢价推高集运指数(欧线)期货价格的过程中,公司观察到欧线现货运价与期货市场存在阶段性背离。如果现货运价处于下行或者平稳的通道,公司“先订单锁定+后置订舱”的业务模式是相对有利的。

“我们去年在套期保值方面已积累了一定经验。通过运用集运指数(欧线)期货工具开展套期保值业务,公司成功规避了因运价持续上涨可能造成的损失。若后续在与船运公司接触、研判现货市场时,明确预判运价将大幅上涨,公司将根据实际现货业务情况开展套期保值操作,以有效管理运价上涨风险。”他说。

“事实上,快速变动的价格对下游货主的出货计划也是有影响的,如果运费快速上涨,对企业的运营利润也会有影响。”一家货主企业表示,公司曾在2024年的常规业务中尝试利用集运指数(欧线)期货进行运费套保。“复盘这几周的期货盘面和现货运价变化,在期货价格低位时通过买入锁定一部分运费成本,可能是比较有效的规避运费暴涨、提高服务质量的方法。”

此外,也有货代企业表示,当前集运指数(欧线)期货价格快速反弹,从点位对应的价格看已经相对较高,短期继续参与买入套保的意义不大,如果后面期货盘面快速回调,会重新考虑买入套保,对冲运价上涨的风险。

值得注意的是,特朗普上任后的贸易政策引发全球贸易关系紧张,为海运市场增添较大的不确定性,关税政策的调整或将刺激产业链转移。具体来说,车美超表示,此次美国加征关税主要影响的航线为跨太平洋干线,对墨西哥加征关税还会波及拉美航线,相关产业航线或向东南亚国家进一步转移,航运企业会调整航线配置来适应未来可能发生的市场变化,而航线调整可能会增加运输成本,船公司也将趁机提涨运价。

“同时,在正式加征关税落地之前,市场还有可能出现抢运现象,对阶段性运价形成支撑。”在她看来,短期加征关税是为了增加谈判筹码,但如果全球范围内关税政策持续加码,将直接导致贸易增长放缓,进而影响航运市场需求。长期来看,不利于航运业的整体发展,需求疲软会导致运价呈现调整行情。现货企业目前对关税风险存在较大疑虑,主要涉及物流模式、新航线等运营压力。

针对近期特朗普关税政策和潜在贸易环境的变化,部分货代企业表示,贸易政策的变化给集运市场带来了挑战和不确定性,关税政策可能引发发货节奏变化,这将打破传统的季节性规律。部分货物确实出现了抢运的现象,但大部分的客户选择观望,按照传统的出货节奏推进。

“我们在与客户的交流中了解到,大家对中国2025年的经济复苏抱有较为乐观的态度。”廖众喜表示,随着国家各项稳增长政策持续发挥作用,中国经济有望保持回稳向好的态势。这种积极的经济形势将对集运市场起到有效的支撑作用,一定程度上能够对冲部分外部不确定性带来的风险。

责任编辑:张靖笛

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10