智通财经APP获悉,“AI超级大牛股”AppLovin(APP.US)在公布超预期的第四季度业绩及指引后,股价飙升约36%,包括美国银行、摩根大通在内的华尔街大行上调了该股的目标价,但谨慎情绪仍存。

美国银行重申对AppLovin的“买入”评级,目标价从375美元上升至580美元。美国银行表示,AppLovin第四季度广告(即“软件”)部门的营收超出了绝大多数投资者的预期,主要由于电子商务试点项目、模型调整和持续的模型改进。令人惊讶的是,人工智能引擎在直接面向消费者(DTC)以外的电子商务类别中显示出了效果,如金融科技、保险、医疗保健和汽车行业。

美国银行还认为AppLovin对2025财年第一季度的指引保守。美国银行表示,AppLovin的技术在不断进步,电子商务模型有望持续改进。美国银行表示,财报表明AppLovin的电子商务广告是有效的,其业务范围可能会扩展到全球1000多万商户,因此给予了更高的增长预期。

摩根士丹利维持对AppLovin的“持有”评级,目标价从365美元上调至470美元。摩根士丹利表示,该公司第四季度营收和EBITDA超出预期,广告营收尤其强劲。AppLovin计划在第二季度剥离移动游戏业务,这被摩根士丹利视为公司专注于广告网络业务的积极举措,同时移除了一项利润率较低的资产。

摩根士丹利表示,电子商务广告在第四季度贡献了5000万至1亿美元收入,显示出公司在金融科技/医疗保健等非游戏广告领域取得进展。摩根士丹利正在观察AppLovin在非游戏广告领域的增长,认为这是未来收益持续修正的关键。不过,摩根士丹利对广告网络在未来数年内持续超越移动游戏生态系统的能力仍持谨慎态度。

摩根大通维持对AppLovin的“中性”评级,目标价从325美元上调至475美元。摩根大通表示,AppLovin第四季度业绩及2025年第一季度指引超出市场预期。技术进步和数据优势推动了AppLovin的广告营收和EBITDA增长,该公司有望成功将业务扩展到游戏之外的领域,包括电子商务和联网电视。尽管摩根大通看好AppLovin在游戏广告货币化方面的领先地位,但该公司能否在游戏以外的领域实现有意义的扩张仍不确定,且乐观情绪已经反映在其股价中。

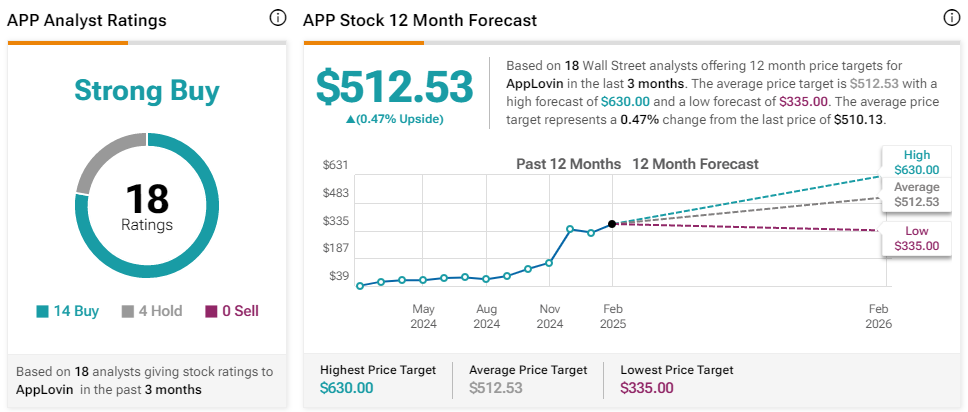

总体而言,华尔街分析师予AppLovin“强力买入”评级,平均目标价为512.53美元,较当前股价水平基本持平。

截至上周五美股收盘,AppLovin涨超8%,报510.13美元。