文|新立场

一时间,送外卖的在送快递,送快递准备去送外卖,本地生活领域热闹非凡。当美团、饿了么将外卖战场延伸至商超、医药等即时零售领域,京东却反向切入外卖赛道。

2 月 11 日,京东外卖启动“品质堂食餐饮商家”招募,对比此前传闻中的“低佣金”策略,实际官宣直接表示,在今年 5 月 1 日前入驻的商家全年免佣金。

至此,京东秒送频道已将外卖、即时零售缝合至一个入口,这种看似跨界的布局,也是一种流量焦虑下的必然选择:存量时代,用户的“即时需求”满足频次,是难得的增长武器。

商务部数据显示,2023 年我国即时零售规模达到 6500 亿元,同比增长 28.89%,占网络零售额的 4.2%,比同期网络零售增速高出 17.89 个百分点。高增长潜力之下,是即时零售的“分钟级战争”已白热化,而高频的外卖业务,恰好能撬动用户心智与生态协同。

但回看京东外卖的登场姿态,又有一些值得琢磨的地方。不同于抖音切入本地生活时的高举高打、补贴先行,京东的策略显得有些克制。仅向“品质堂食餐厅”开放入驻,配送依靠达达而不是大规模招募骑手,佣金减免政策也有对应限制条件。

从京东的即时零售版图来看,医药、3C 等标品配送的履约体系基本成熟,但餐饮外卖所涉及的复杂供应链和分散需求,仍需时间验证其与主站资源的适配性。不过外卖或许并非京东的战略终点,开放这一高频消费场景,将用户吸附在平台的“一站式即时零售”闭环中,可能是更深层次的目的。

01、向高频入口进军

前文提到京东当前进驻外卖的策略稍显克制,实际上,京东做外卖的筹码也确实有限。

最直接的,京东在配送能力上的优势并不如想象中那么大。京东到家业务颇具规模,但外卖相比近场电商,更需要在最后一公里铺开细致的配送履约体系。这也是为什么外卖通常是一个重资产业务。

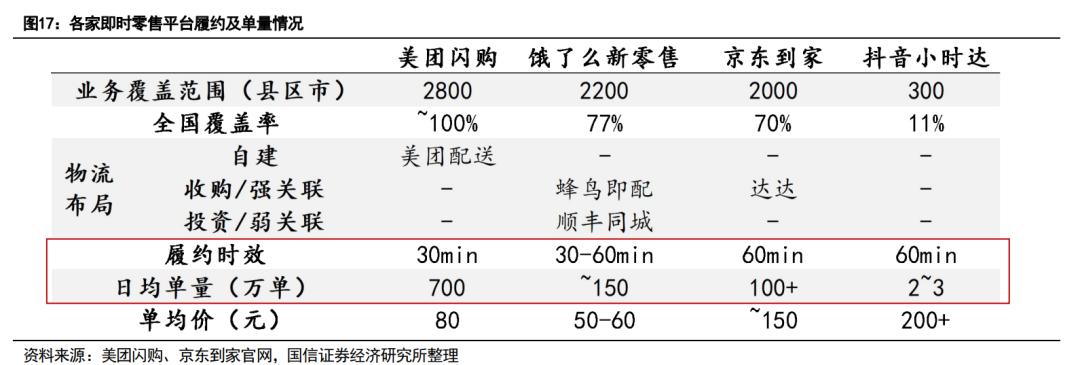

目前京东外卖的配送渠道分为商家自配和达达配送,在履约时效和服务质量上,与当前市场两大巨头(美团/饿了么)都有差距。

国信证券 2024 年对主流即时零售平台做过调研,履约时效方面,美团闪购在 30 分钟,饿了么新零售在 30-60 分钟,京东到家和抖音小时达都在 60 分钟。

鉴于京东并未额外招募骑手,目前主流本地生活平台的即时零售和外卖业务大都用的是一套配送网络。时效的差距之外,商家端成本由于订单密度的差异,美团为 6 元,饿了么 7-8 元,达达平均 8-9 元。

来源:国信证券

另外,外卖这个词虽然与直播电商、社区团购、即时零售相比,已经显得比较古典互联网了,但行业内的战争却仍未结束,甚至近两年相当白热化。《新立场》在此前分析饿了么的文章中有提到,餐饮到家这个赛道发展至今,市场格局高度稳定,头部平台的竞争壁垒早已筑牢,消费者行为也已基本定型。

作为互联网业务,流量更是一个源动力的问题。京东外卖的入口目前放在 App 首页 — 秒送 — 品质外卖这一选项,与超市便利、茶咖、买药等秒送业务同享一个版面。在没有更进一步的宣传或架构调整之前,它仍需要京东 App 为其引流。

典型综合电商之中,京东在用户规模和活跃度上都不算占优。比起其他大力建设内容电商的平台,它的固有用户心智和平台定位都更偏向工具类 App,用户需求明确,即用即走,生态内可供互惠的流量有限。

来源:QuestMoblie

而高昂的市场开拓成本和复杂的竞争环境背后,外卖又是一个“弯腰捡钢镚”的微利行业。

外卖平台需要长期保持佣金与成本在一个合理的范围,让用户、商家、骑手和平台之间形成动态平衡。从历年财报来看,美团的配送服务收入占整体营收的分量不低,但扣除掉履约成本,盈利空间便相当有限。

但就以美团的案例换个角度想,低毛利率的业务如餐饮到家,可以为高毛利率的业务如到店佣金/广告导流。中国互联网络信息中心数据显示,我国网上外卖用户规模已达 5.45 亿人,占网民整体的约五成。外卖在当下,是一个再典型不过的高频刚需场景。

培养用户即时消费习惯,一日三餐可能是最好的入口。

02、为即时零售铺路?

以目前京东释放出的招募信息来看,“品质堂食餐饮商家”,瞄准的是一批自带流量的品牌连锁店。这批商家能多大程度撬动当前外卖竞争格局尚且未知,但至少能打开用户心智,提示消费者京东在即时零售场景中的价值。

从去年开始,京东对旗下即时零售相关业务做了许多重新梳理与整合的动作。

2024 年初,《晚点 LatePost》报道京东确定了全年的三大方向为“内容生态、开放生态、即时零售”。此后 5 月,京东方面宣布将京东小时达、京东到家品牌整合为京东秒送,并号称“最快 9 分钟送达”,作为对即时零售业务的全面升级。

此处穿插一个背景是,以叮咚买菜实现盈利为节点,即时零售在近几年又成了一门显学,且都在加码押注前置仓。去年 10 月美团在即时零售产业大会上,宣布其闪电仓数量已超过 3 万个且目标是覆盖全品类。同月,饿了么在即时电商未来商业峰会上,宣布要做“近场品牌官方旗舰店”。

紧接着的 11 月,京东七鲜与前置仓完成融合,除了配送时效升级,还上线了“击穿价”活动,高举价格牌。

全年积极备战之后,外卖业务骤然被推至前台,自然会让人联想到它之于即时零售整体布局的意义。

消费者对“万物到家”最直接的联想就是外卖,它培养了用户对即时性的需求,对线上点单 30 分钟内送达的体验,这种习惯可以被自然迁移到即时零售场景。换句话说,外卖用户均是即时零售的潜在客群。

最典型的例子仍然是美团,外卖用户的需求逐渐被引导至商超、医药等即时零售品类,促使美团闪购业务成为第二增长曲线。据国信证券,美团闪购的单量高峰与外卖高度同步,集中在中午 10-12 点和晚上 18-20 点。

当前,两大即时零售玩家都有外卖业务作为流量阀门。无论是出于补全链路,还是为备战已久且寄予厚望的即时零售业务找一个心智突破口,京东外卖都有其战略价值。

这类策划思路也是有迹可循的。

去年 9 月,京东秒送上线了“咖啡奶茶”专区,开始提供咖啡、奶茶以及部分快餐的配送服务。彼时京东秒送可以点到“9.9 配送到家的瑞幸咖啡”,引发过不小的关注。《新立场》在此前的文章中有过分析,当时的京东并未高调宣布自己要做外卖,但因为一个 9.9 送到家,用户开始注意到京东在本地生活中更全面的服务选项,对平台的消费认知也随之改变。

而今外卖业务“登堂入室”,对应的导流效应当更加显著,当然,“头对头”竞争也会更频繁。

03、写在最后

如果以“用户需求特性”为标尺纵观前文提到的各种业务,理论上可以分为高中低频三个档位。

外卖无疑是最高频,一日三餐的刚需性质不用过多赘述;即时零售对应中频,目前最主流的场景是超市日用品补货或者应急采购;传统意义上的电商相对而言更低频,无论服饰箱包还是家电 3C,购买频率基本以月或者季度为单位。低频消费客单价较高,且强计划性,用户可以为了凑满减或者做攻略延后购买行为。

过去,京东以主站流量带动即时零售,即可视为低频打中频。举例而言,不少消费者在京东购物,是看到预计送达或者到货了才发现,这款商品能够在半天、甚至一两小时内送达。两个频道的消费体验对时效的感知有区隔,所以我们不容易去迁移消费习惯,在电商平台购物的消费者,通常不会要求有即时零售的履约速度。

但外卖导流即时零售,就是一种典型的高频带中频。如前文所述,外卖是我们最容易感知到“万物到家”的消费,高频业务承担“入口”功能,用刚性需求锁定用户打开习惯,中频业务便有可能顺畅的承接流量。

诚然,在基建尚未完全之前,当前京东外卖主打的品质供给能否在高强度竞争的外卖市场中占有一席之地,还有待观察。但从流量再分配的角度,“以高带中”的效率,无论如何都要比“以低打中”更高。这或许是为什么京东要在这个时间点,做难而正确的事。

*题图及文中配图来源于网络。