业绩承压,喊话“红果”,龚宇的野心与焦虑

文/听潮Ti 刘勇

今天(2月20日)下午,向来被外界评价为“谦逊儒雅”“低调稳重”的爱奇艺创始人兼CEO龚宇,罕见地露出了带有锋芒的一面。

在首届中国电视剧制作产业大会暨第十届中国国际电视剧节目交易会上,他在演讲中公开点名了红果短剧的排他协议:

“特别是有些平台,利用市场的主导地位,签一些排他性的协议,跟它合作,就不能跟其他平台合作。而且不是一部剧,一部剧一个产品无所谓,是这公司在协议期内,不能跟其他方,内容公司的所有内容,不能跟其他方再合作,这件事非常糟糕,是抑制这行业的发展,是微短剧行业的。大家也能猜到了,市场支配地位的,只有一个平台,红果。”

这之前,上个月,爱奇艺才与红果短剧官宣达成合作,双方称将启动IP联合开发、联合出品、成品内容授权等合作,共同推出更多精品微短剧。

如今“蜜月期”还没过几天,龚宇便率先发表“不满”,原因不难理解——在爱奇艺的视角里,红果短剧的排他协议,一定程度上限制了其在微短剧市场的增长空间。

对当下的爱奇艺而言,在长视频和会员业务之外,它需要微短剧带来新的增量。

2月18日,爱奇艺披露2024年第四季度和全年业绩,释放出了增速继续放缓、业绩继续承压的信号。

财报电话会上,龚宇提到,爱奇艺的微剧业务实现了阶段性突破,已经完成了产品改造和用户体验的优化......

“尽管仍在发展初期,微剧在增加广告库存和提升广告收入上,显现出了巨大潜力。”他这么说道。

由此来看,龚宇此番表态背后,当下的爱奇艺,正面临着增长焦虑,亟需破局。

营收放缓、利润减半,爱奇艺继续承压

拆解爱奇艺的2024年第四季度及全年财报,关键信息有以下几个:

第一,从单季表现来看,爱奇艺出现了自2022年一季度盈利以来的首次单季亏损。

去年第四季度,爱奇艺营收同比下降了14%至66.1亿元,归属于公司的净亏损为1.89亿元,非通用会计准则下,归属于公司的净亏损为5880万元。

爱奇艺在财报中提到,四季度的净亏损主要是由于外汇损失所致。

第二,从全年业绩来看,爱奇艺营收下滑迹象明显,此外它还是盈利的,只不过净利润减半了。

2024年,爱奇艺全年营收292.3亿元,同比下降了8%。

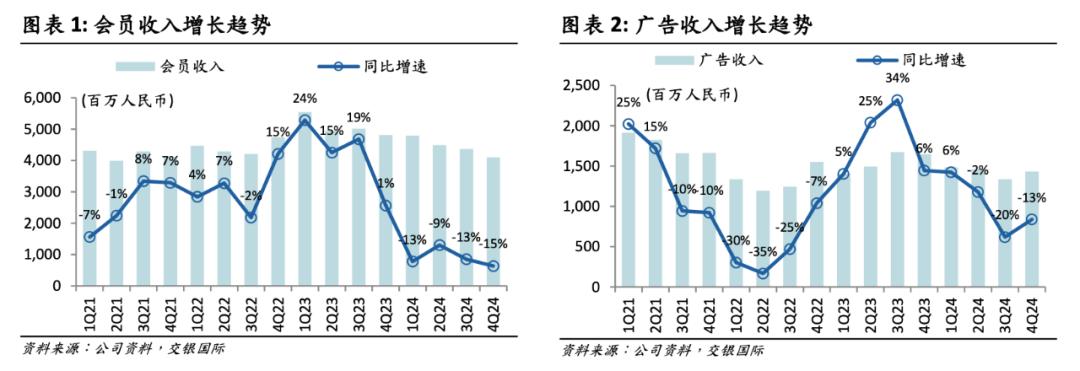

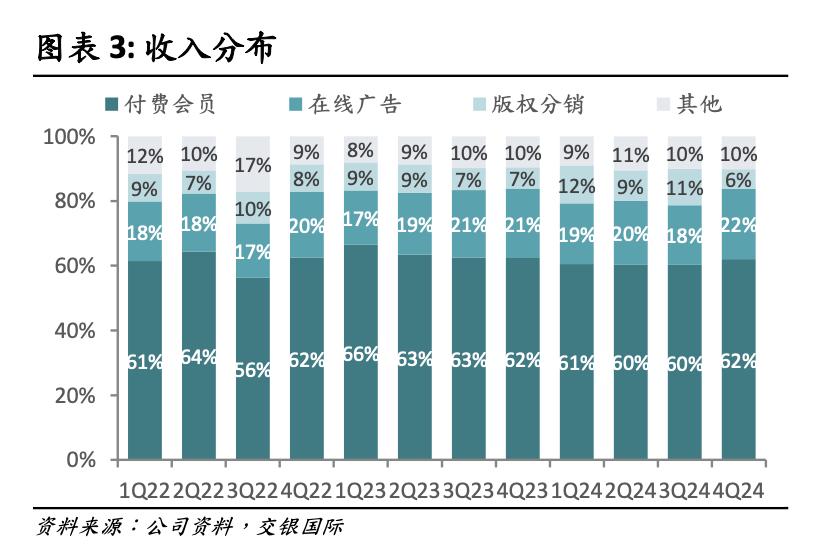

其中,爱奇艺会员收入为177.6亿元,同比下降了13%;广告收入为57.1亿元,同比下降了8%。另外两项收入中,内容分销收入同比增长了16%,其他收入同比增长了1%。

图/交银国际证券

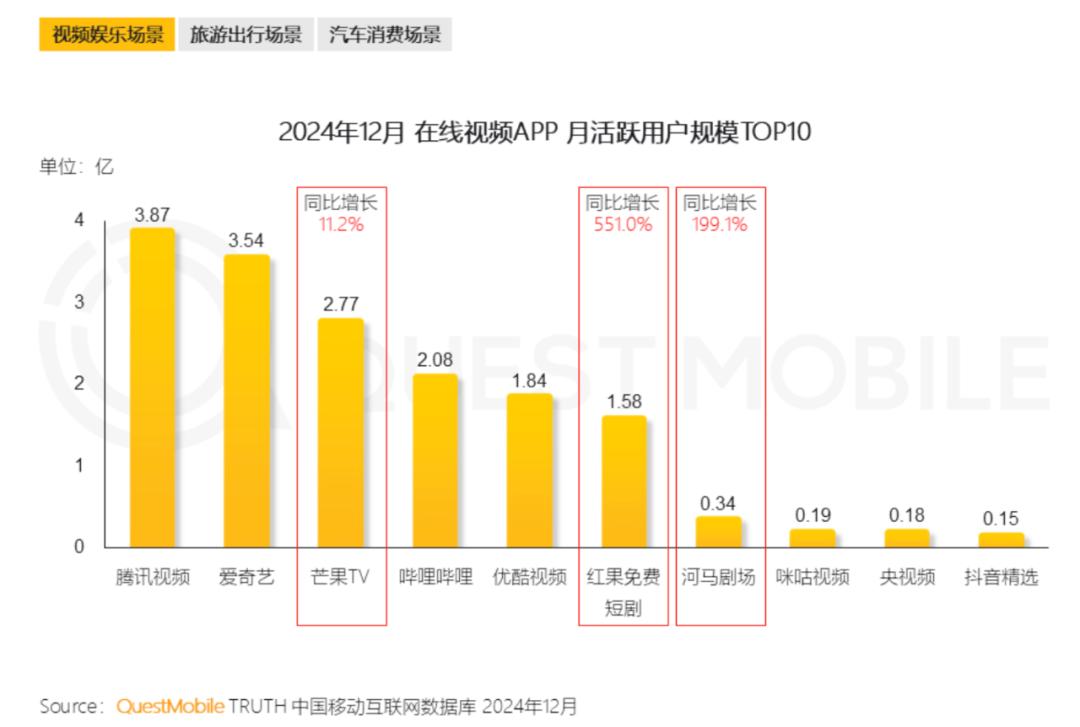

不过,会员和广告这两项收入,为爱奇艺贡献了80.29%的营收。

非通用会计准则下,归属于公司的净利润为15.1亿元,同比下滑了47%。

第三,2024年爱奇艺的“降本”举措还在继续,成本管控依然明显。

具体来看,爱奇艺的营收成本同比下降了5%,其中占大头的内容成本为157.1亿元,同比下降了5%,销售等开支也同比下降了8%。

基于上述几点来看,对爱奇艺而言,这份财报所释放出的增长压力越发明显了。

简单来说,在持续降本的基础上,爱奇艺的利润表现并不出色,同比减半的净利润水平,呈现出的实则是增收的长期挑战。

而在长视频赛道竞争加剧、微短剧等内容形态不断冲击现有市场的双重不确定性下,2025年,龚宇身上的担子无疑又加重了。

爱奇艺,困在“爆款”里?

两年前,也是在当下这个时间节点,爱奇艺发布2022年Q4及全年财报后,龚宇在《致投资人的一封信》中这么写道:

爱奇艺实现了由“爱奇艺能够打造爆款”到“爱奇艺是爆款制造营”的转变。

当时,爱奇艺交出了一份可圈可点的四季度报——

核心的会员业务收入创下了历史单季收入最高值,同环比增长分别达到了15%和13%;其会员播放时长同比增长了超过40%,环比增长了超过30%;日均订阅会员数达到了1.12亿人。

爱奇艺也由此迈入了新的拐点。

2021年下半年开启“降本增效”战略以后,2022年爱奇艺在全年收入下滑5%的基础上,首次实现了全年盈利,非通用会计准则下归属于公司的净利润为13亿元。

那段时间里,爱奇艺还不缺爆款。

比如紧接着的2023年一季度,《狂飙》直接带动了其业绩爆发。龚宇当时说,“它(《狂飙》)是爱奇艺成立13年以来流量表现最好、收入最高、影响力最大的一部剧。”

那个季度,爱奇艺环比净增了1700万会员,营收同比增长了15%,会员服务营收同比增长了24%。

龚宇同时提到,他坚信《狂飙》的成功是可复制的,即通过优质内容驱动经营状况优化,并反哺优质内容供给。

不过,如今两年过去了,爱奇艺平台上至今仍未出现像《狂飙》那样的现象级爆款。

这带来的直接影响,便是会员收入增长空间受限——爱奇艺的营收结构中,会员服务收入是大项,收入贡献长期维持在60%上下。

图/交银国际证券

原因很简单,从全球范围内来看,对长视频平台而言,爆款剧集、爆款综艺对商业化尤其是会员营收,提振效应较为明显。

2023年初的《狂飙》是这样。

2021年时奈飞的《鱿鱼游戏》也是这样,据彭博社引述奈飞的内部文件,当时《鱿鱼游戏》是奈飞历来首播月最受欢迎的作品,为奈飞带来了8.91亿美元(约合人民币57.3亿元)的影响价值。

聚焦到2024年全年来看,爱奇艺的表现并不出色。

云合数据报告显示,2024年播出的新剧,以正片有效播放量计算出的前十名中,腾讯视频和爱奇艺各占四席。但相比之下,腾讯的《庆余年第二季》《繁花》等进入了前五名,爱奇艺的《唐朝诡事录之西行》等名次相对靠后。

爱奇艺在财报中也提到,四季度及全年,会员营收的减少,主要是由于内容的减少。

值得注意的一点是,爱奇艺内容的减少、尤其是爆款内容的缺位,某种程度上与自身“降本增效”的策略相关。

此前在《爱奇艺不止“漂白”一个烦恼》一文中,我们曾提到,爱奇艺2024年的表现本来可以更好的,但它“主动”错失了一些爆款项目。

比如《庆余年第一季》播出时,还是在爱奇艺、腾讯视频双平台播,但第二季时却在腾讯视频独播了。对此,有知情人士向《中国企业家》表示,此次独播“不存在腾讯视频不卖的情况,是市场行为。”《庆余年第二季》的制片方为新丽传媒,系腾讯子公司。

因此,真实的情况很可能是,爱奇艺没舍得花大钱买版权。

爱奇艺同样错失的,还有马东的喜剧综艺《喜人奇妙夜》。

此前,马东的米未传媒和爱奇艺合作了两季的《一年一度喜剧大赛》,但去年,马东去了腾讯。对此,文娱春秋援引业内人士观点指出,“就是钱没谈拢”。

这样来看就不难发现,爱奇艺过去的确向外界证明了其“打造爆款”的能力,但这两年下来,它还没成为龚宇口中的“爆款制造营”,也还未向外界证明,《狂飙》的经验是可复制的。

丰富供给+会员“开源”,龚宇继续求变

尽管去年四季度业绩承压,但从爱奇艺近期的剧集表现来看,今年一季度,爱奇艺大概率会实现业绩回暖。

交银国际证券就在研报中分析指出,“基于1-2月《漂白》等热门剧集的优异表现,我们预计1季度会员收入环比增长9%,广告收入环比降低5%,受部分春节及新年营销预算重合影响。”

爱奇艺自身也是这么判断的。财报电话会上,爱奇艺高级副总裁段有桥介绍,自2024年10月底以来,爱奇艺的会员业务已经出现拐点,会员数量有所增长。

“2025年会员业务将持续增强头部内容供给的稳定性和连续性、在关注会员拉新的同时重点提升会员留存和召回、持续优化会员产品和运营、强化爱奇艺会员的品质和品牌。”他这么说道。

这对应的是,从当前释放出的信息看,2025年,爱奇艺在长剧供给上相对更加丰富了。

爱奇艺首席内容官王晓晖提到,2025年爱奇艺规划上线的头部剧集数量,相比2024年将大幅提升。

其中“迷雾剧场”将是爱奇艺的重点发力方向。王晓晖介绍,接下来,“迷雾剧场”将上线《乌云之上》《借名而生》《低智商犯罪》等等,他称爱奇艺将保持在悬疑犯罪类型赛道的“绝对领先”优势。

此外,从《爱你》《临江仙》《狐妖小红娘王权篇》《淮水竹亭》等女性向内容,到《唐朝诡事录》第三季等续季作品,对爱奇艺来说都是业绩改善的利好信号。

不过,长视频赛道的爆款逻辑里,量变不一定会产生质变。

举个很简单的例子。云合数据1月份发布的《2024年长剧集网播年度观察报告》中提到,2024年,在长视频平台中,爱奇艺上新的国产剧集是第二多的:

图/云合数据官微

腾讯视频上新了261部、爱奇艺上新了166部、芒果TV上新了32部、优酷上新了95部。

也就是说,爱奇艺的真正挑战,其实并不在内容的丰富度上,而是对爆款内容的命中率上、爆款内容的生产效率上,在这一点上,爱奇艺接下来在会员业务上的表现,还有待观察。

当然,爱奇艺去年针对会员产品和会员服务体系的动作,也有望带来新增量。

比如“黄金VIP会员亲情卡”服务。

去年11月12日,爱奇艺正式上线这项服务:黄金VIP会员加8元,即可额外开通一个全新的黄金VIP会员账号。

当时爱奇艺指出,黄金VIP会员亲情卡套餐里,包含亲情账号连包月卡(8元/月)和主账号连包月卡(25元/月)权益,主账号可以33元/月的特惠价订阅。

客观来看,会员亲情卡此类服务,一定程度上已经被奈飞等海外流媒体巨头成功验证。

据媒体报道,早在2023年年初,奈飞就提出了会员加购的方案,会员在每月支付15.49美元(约合人民币110元)或22.99美元(约合人民币163元)的基础上,每月多支付7.99美元(约合人民币57元),即可开通一个额外会员账户。

据悉,这为奈飞带来了新的增长,拉动了整体付费会员的净增长。

只是从爱奇艺四季度15%的会员营收同比降速来看,会员亲情卡服务的拉动效应或有限,至于接下来会不会给爱奇艺带来明显的业绩拉升效应,同样有待观察。

公开喊话红果短剧背后,龚宇的野心与焦虑

2月18日,QuestMobile发布的数据显示,2024年12月,红果短剧App的月活用户规模已经来到了1.58亿,同比增长了551%,在在线视频App的月活跃用户规模排行中,位列第六。

同样挤进了Top 10的,还有河马剧场,当然其月活规模要比红果短剧小得多,为3400万,但也同比增长了199.1%。

图/QuestMobile

红果短剧的爆发式增长背后,微短剧这一内容形态,正持续对长视频平台发起冲击。

艾瑞咨询发布的《2023-2024年中国微短剧市场研究报告》显示,2023年中国网络微短剧市场规模近374亿元,同比增长了近268%,预计2024年市场规模将超过500亿元,2027年则将超过1000亿元。

上述背景下,长视频平台切入短剧,既是防御,也是想在这一市场分得蛋糕,补充既有内容池和营收来源。

其中,短短在去年一年,龚宇对短剧的态度就发生了大转弯——从“谨慎”到积极入局。

去年年初的时候,在一次与媒体的对谈中,关于爱奇艺要不要做短剧,龚宇的回答还颇有摇摆。

“我们现在是谨慎、有限地进入这个市场,而且目前只以广告模式做播放平台,不做制作。主要原因是这个业务的审美与我们目前影视主体业务的审美、人才类型、商业生态差异非常大。”他当时这么说道。

再到去年9月,爱奇艺宣布进入微短剧市场。

这时龚宇又换了说法,“有一个原因是历史‘爱奇艺的微短剧等于什么’这个问题一直没想清楚,我们现在基本想清楚了。”龚宇称,爱奇艺短剧,不等于切短的低成本网剧,爱奇艺微剧,也不等于低质的小程序微短剧,而是希望联合行业伙伴共同摸索创新。

再到如今,爱奇艺做微短剧,不只是做播放平台了,也开始自己制作。

“2025年我们将重点引入头部微剧,打造爱奇艺原创微剧生态系统,增加微剧相关的广告库存、挖掘新广告主类型,适当加大UG(用户增长)投入以增加新的用户。”财报电话会上,龚宇如此说道。

在微短剧内容布局上,爱奇艺也加大了和行业伙伴的合作广度。

按爱奇艺官方信息,截至目前,爱奇艺的微剧内容已经扩充至超万部,覆盖了95%的头部微剧合作方。

一个月前和红果短剧达成合作,爱奇艺某种程度上也是想进一步扩充微短剧的内容生态,为营收注入活水。

原因在于,对以分账为主要商业模式的长视频平台而言,短剧的商业化空间,某种程度上与平台内容的丰富度紧密相关。

华安证券在一份研报中指出,长视频平台短剧的广告和长视频广告类似,包括贴片广告、暂停广告、信息流广告、触点广告以及局内广告植入;平台的分账往往与会员观看时长、会员付费和广告收入挂钩。

如下图所示,爱奇艺的短剧分账模式为“会员分账”+“CPM(每千次展示成本)分账”,换言之,平台内容的丰富度以及精品化,毫无疑问是长视频平台在这场短剧之争中的两个关键词。

图/华安证券

由此,便不难理解龚宇对红果短剧的“不满”了。

进一步来看,“不满”背后实则是,在微短剧市场竞争加速走向白热化的前提下,爱奇艺也有压力。

来看三组数据:

第一,从上新数量来看,云合数据显示,2024年“爱优腾芒”四大长视频平台中,腾讯是步幅最大的,上线了202部短剧,优酷次之,上新了114部短剧。相比之下,爱奇艺仅仅上线了56部短剧。

第二,从“2024上新短剧分账票房Top 20”来看,腾讯视频也是断崖式领先,占了其中16部。爱奇艺只凭借《原罪》《侯府夫人不好当》两部作品上榜。

第三,再从“2024上新短剧集均V30排行榜”来看,腾讯视频依然断崖式领先,占了其中15部,爱奇艺占了其中4部。不过爱奇艺的短剧《大王别慌张》在其中位列第一。

总结下来就不难发现,尽管有着入局时间更短的客观因素存在,但对爱奇艺而言,在微短剧市场,其也到了不得不加速发力的时候。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10