摘 要

1月份,特朗普关税政策扰动汇市,美元指数高位震荡,人民币时点汇率结束了“三连跌”,但人民币均值汇率继续走弱,汇率指数出现回调。

1月份,跨境资金转为净流出,主要源于资本项下净流出增加、货物贸易资金净流入放缓。证券投资首次成为第一大跨境资金流出项。境外机构持有境内人民币债券意愿总体稳定。

1月份,市场主体囤积外汇和抢购外汇动机继续增强,推动银行结售汇逆差扩大,引发稳汇率政策加码。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

正文

2月18日,国家外汇管理局发布了2025年1月外汇收支数据。现结合最新数据对1月份境内外汇市场运行情况具体分析如下:

特朗普关税政策扰动汇市,人民币汇率双向波动加剧

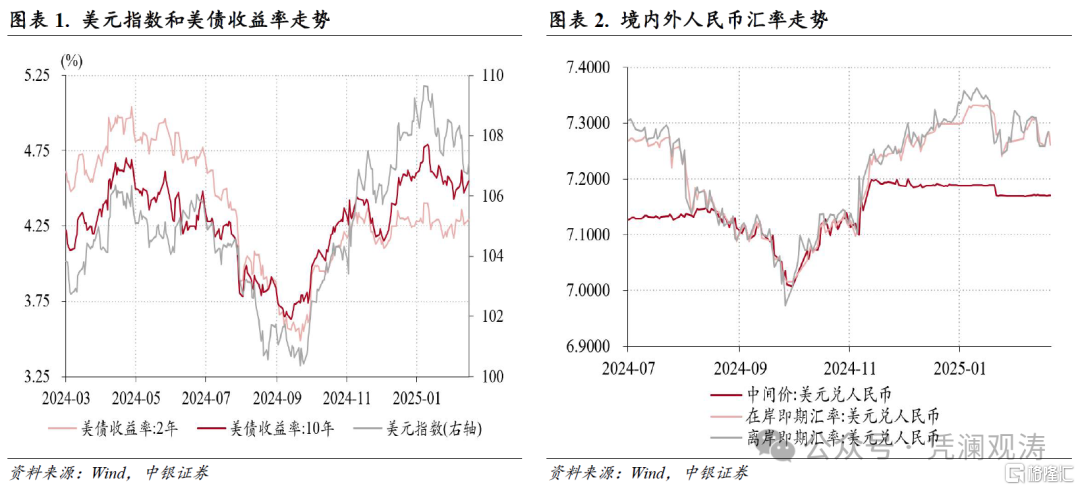

1月份,美元指数总体保持高位震荡:1月1日至10日从108.5一度升至109.7,创2022年11月10日以来新高,1月13日开始回落,其间特朗普在上任首日并未宣布具体关税措施,推动特朗普交易回撤、市场避险情绪收敛,美元指数在27日降至107.3,此后重新反弹至月末的108.5(见图表1)。

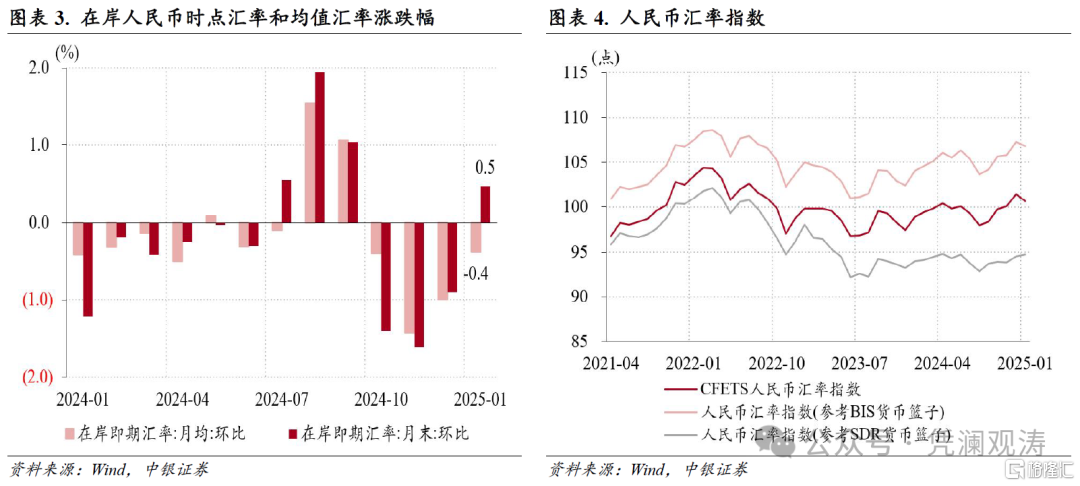

在美元指数带动下,离岸人民币汇率(CNH)转向宽幅震荡:1月1日至10日从7.3371跌至7.3635,为历史次低,仅高于2023年9月8日的7.3650;13日至24日升至7.2443;27日至31日又回调至7.3221。当月,在岸人民币即期汇率(境内银行间市场下午四点半交易价,下同)则经历了“回调-企稳-反弹”三个阶段:1月2日至10日期间最低跌至7.3326,13日至16日在7.33偏弱方向窄幅震荡,17日开始反弹,月末升至7.2650,期间人民币汇率升值主要集中在21日和24日,两个交易日分别升值了363个、462个基点,反映了美国对华加征关税压力缓解的影响(见图表2)。

1月份,美元指数连续第四个月上涨,但累计仅上涨0.03%,人民币时点汇率则结束了“三连跌”,中间价、在岸即期汇率和CNH累计分别升值了0.3%、0.5%和0.2%。

人民币汇率“三价”背离程度扩大,显示市场压力和预期有所增强:境内外日均汇差为+201个基点,为2024年7月份以来新高;由于1月2日至16日在岸即期汇率较中间价日均偏离程度基本稳定在2%附近,因此当月二者日均偏离程度为+1.8%,为2024年8月以来新高。

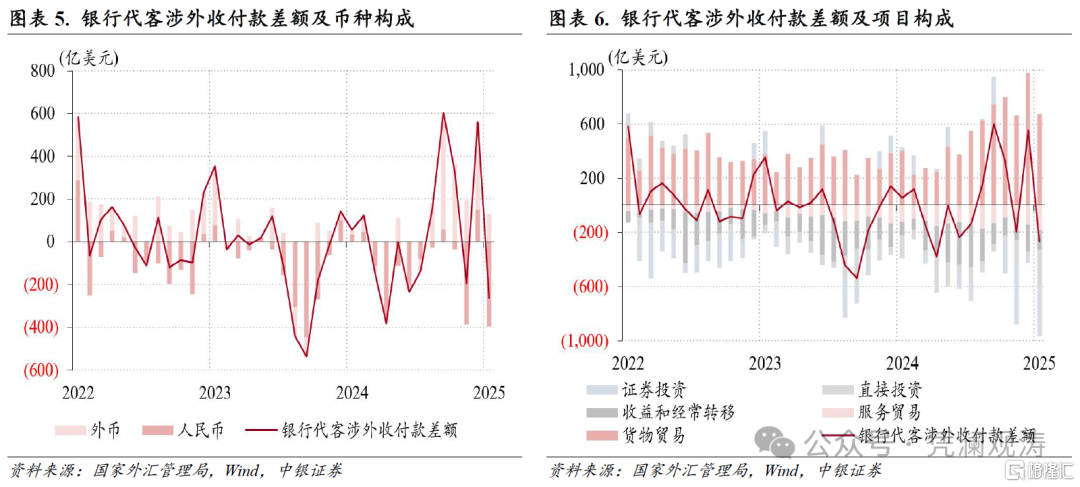

在岸即期汇率均值已经连续第四个月走弱,由2024年9月份的7.0779降至1月份的 7.3103,为2008年1月以来新低(见图表3)。人民币相对主要非美货币偏弱也带动汇率指数出现回调,CFETS人民币汇率指数、参考BIS货币篮子的人民币汇率指数在2024年9月至12月连续上涨,1月份二者分别下跌0.8%、0.4%。虽然参考SDR货币篮子的人民币汇率指数延续了2024年9月份以来升势,但涨幅由上月0.7%收窄至0.2%(见图表4)。

跨境资金转为净流出,主要源于资本项下净流出增加、货物贸易资金净流入放缓

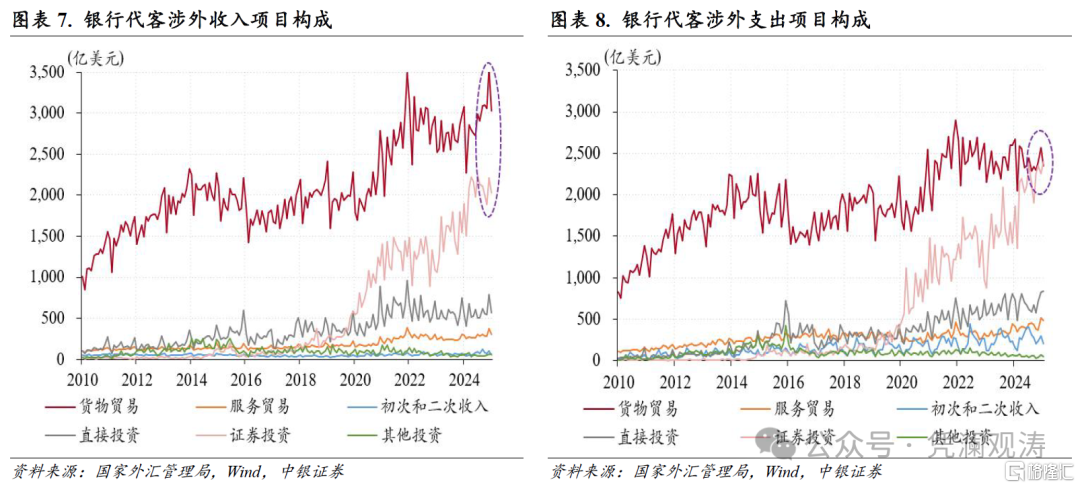

1月份,银行代客涉外收付款由上月顺差558亿转为逆差265亿美元,逆差规模为2024年5月以来新高。据外汇局披露,1月下旬涉外收支已转为顺差,可见跨境资金净流出主要集中在1月中上旬。

分币种看,人民币涉外收付款由上月顺差148亿转为逆差394亿美元,为2023年10月以来新高;外币收付款顺差由上月410亿降至129亿美元,为2024年8月以来新低;二者分别贡献了银行代客涉外收付款差额降幅的66%、34%(见图表5)。

分项目看,证券投资、货物贸易和直接投资是银行代客涉外收付款差额逆转的前三大贡献项,贡献率分别为39%、37%和28%。当月,证券投资收付款延续2024年10月以来逆差态势,逆差规模由上月50亿增至371亿美元,其中涉外收入环比减少176亿至2032亿美元,涉外支出增加145亿至2403亿美元,创下历史新高,首次超越货物贸易涉外支出规模,成为第一大跨境资金流出项;货物贸易收付款顺差由上月980亿降至677亿美元,创历史同期新高,顺差环比收窄主要是因为涉外收入从上月3548亿降至3030亿美元,部分反映了春节假期的影响,不过货物贸易仍然是第一大跨境资金流入项,继续发挥稳定跨境资金流动的基本盘作用;直接投资收付款延续2022年7月以来逆差态势,逆差规模由上月35亿增至266亿美元,历史排名第二,仅次于2024年4月逆差295亿美元,直接投资逆差扩大主要是因为涉外收入环比减少224亿美元,符合季节性规律,历史数据显示,直接投资涉外收入年内高点通常出现在12月份(见图表6-8)。

1月份,境外机构净减持境内人民币债券232亿元,上月为净增持151亿元。这可能与中美负利差再度扩大、美元兑人民币贴水率降低有关:10年期中债收益率均值回落16个基点至1.64%,美债收益率均值上升24个基点至4.63%,1年期美元兑人民币贴水点数上月2397收窄至2192个基点。不过,1月分外资净减持人民币债券规模远小于2024年9月至11月月均1260亿元的净减持规模,表明近期外资持有境内人民币债券意愿总体稳定。从债券构成看,1月份,记账式国债和政策性银行债均延续此前净减持态势,当月分别净减持388亿和183亿元,同业存单是连续第二个月净增持,净增持规模由上月575亿降至315亿元。

银行结售汇逆差扩大,市场即远期购汇意愿增强,有关部门重申稳汇率决心

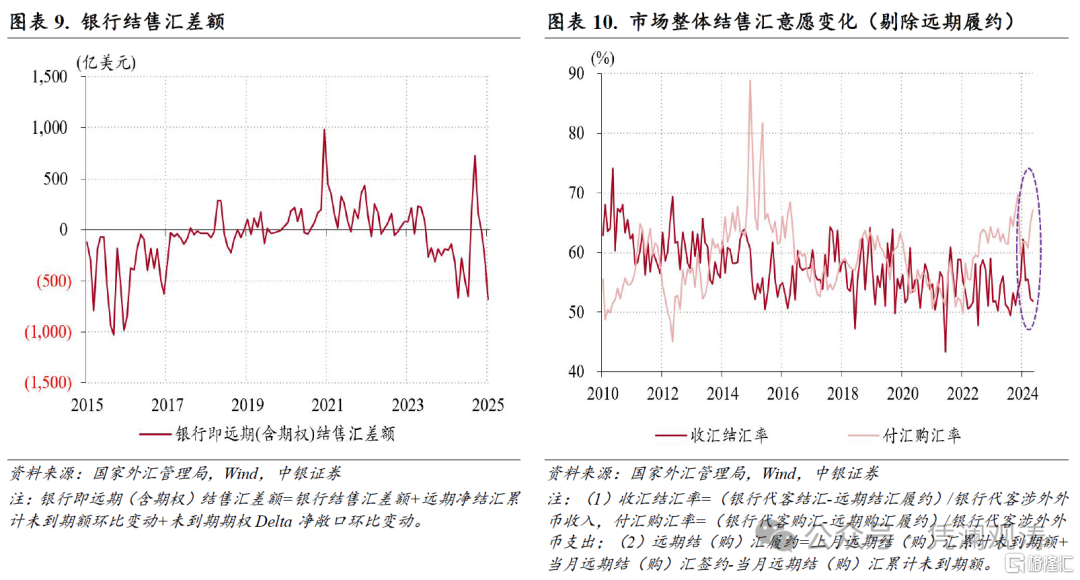

1月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(以下简称银行结售汇)逆差675亿美元,刷新2022年本轮人民币汇率调整以来的新高,历史排名第六(见图表9)。其中,银行代客结售汇逆差由上月105亿增至392亿美元,远期和期权外汇衍生品交易净卖出额由151亿增至223亿美元,银行自身结售汇逆差由2亿增至60亿美元,三者分别贡献了银行结售汇逆差环比增幅的69%、17%和14%,银行代客结售汇逆差增加是境内外汇供求缺口扩大的主要来源。

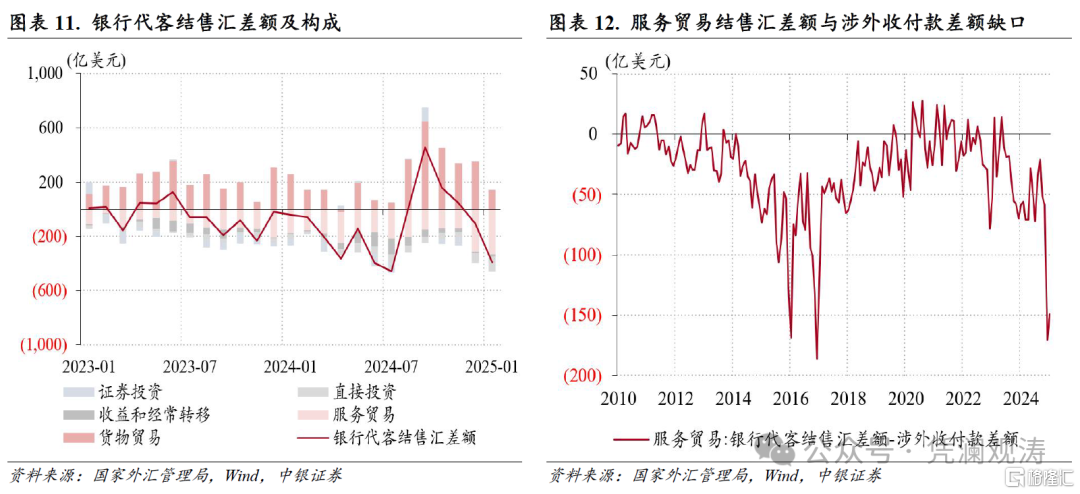

1月份,银行间市场即期询价日均成交量由上月333亿增至373亿美元,其中1月17日至24日境内外汇成交放量,尤其是1月20、21日成交量均超过600亿美元,21日成交667亿美元,创历史新高。期间伴随着人民币汇率反弹,或反映市场主体结汇需求明显释放。不过,全月来看,在人民币均值汇率继续走弱背景下,“结汇潮”现象并不明显,反倒是市场主体囤积外汇和抢购外汇动机继续增强:剔除远期履约额之后的收汇结汇率环比回落0.4个百分点至51.8%,为2024年7月以来新低,付汇购汇率则上升2.1个百分点至67.1%,为2024年8月以来新高(见图表10)。因此,1月份银行代客结售汇差额和外币收付款差额负缺口升至521亿美元,为2015年9月以来新高,境内外汇存款余额增加319亿美元,增幅创数据发布以来新高。

1月份,货物贸易是银行代客结售汇逆差环比扩大的第一大贡献项,该项结售汇顺差由上月350亿降至140亿美元,贡献率为73%(见图表11)。货物贸易结售汇顺差收窄,一方面是因为货物贸易收付款顺差减少,另一方面也源于外贸企业结汇意愿减弱、购汇动机增强。当月,以货物贸易代客结汇占涉外收入比重衡量的收入结汇率连续第四个月下降,由2024年9月份的58.3%降至45.2%,创2016年以来新低;以货物贸易代客售汇占涉外支出比重衡量的支出购汇率为52.2%,为2024年8月以来新高。

1月份,服务贸易结售汇逆差由上月314亿增至331亿美元,历史排名第三,同比增长85%。近两个月,服务贸易购汇规模分别为457亿和451亿美元,仅低于2016年12月的购汇规模491亿美元,这体现了假期居民出境旅行用汇及个人年度限额购汇的需求释放。当月,服务贸易结售汇逆差与涉外收付款逆差负缺口为149亿美元,前值为170亿美元,均位于历史高位(见图表12)。同期,住户部门境内外汇存款余额分别增加了89亿和68亿美元,远低于前述负缺口。这反映,近期居民若购汇进行外币资产配置,主要不是用作外汇存款,而是购买了外汇理财。不过,1月份,年化服务贸易购汇总额仅相当于住户人民币存款余额的1.9%,环比上升0.06个百分点,虽然较2022年末低点回升了0.5个百分点,但仍处于历史低位,明显小于2016年末高点4.8%,反映近期居民用人民币存款兑换外汇的情况不具有普遍性,但需密切关注其变动趋势(见图表13)。

与即期市场类似,1月份,伴随着远期汇率走弱,市场主体远期购汇意愿有所增强:远期结汇套保比率环比上升了1.0个百分点,远期购汇套保比率则上升了1.6个百分点至7.8%,创下2022年10月份(人民银行宣布上调远期售汇业务外汇风险准备金率的次月)以来新高(见图表14)。

在此背景下,有关部门多次强调要坚决防范汇率超调风险,并用实际行动表达稳汇率决心。1月4日,2025年中国人民银行工作会议公告强调,保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。1月9日,人民银行宣布在港发行600亿元离岸央票,是近年来单只规模最大的离岸央票,2月12日再次宣布在港发行同等规模的离岸央票。1月13日,人民银行、外汇局宣布上调企业和金融机构的跨境融资宏观审慎调节参数,这是2022年人民币汇率持续调整以来第三次上调该参数。同日,中国外汇市场指导委员会会议公告重申,人民银行、外汇局将继续综合施策,稳定预期,增强外汇市场韧性,加强外汇市场管理,坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。

风险提示:地缘政治风险超预期,主要央行货币政策调整超预期,国内经济复苏不如预期。

注:本文来自中银国际证券股份有限公司发布的《人民币汇率双向波动,外汇供求缺口继续扩大——1月外汇市场分析报告》,报告分析师:管涛、刘立品