全民智驾来临,激光雷达企业图达通不到三年累计亏损超5.3亿美元

作者 | 探客出行 段楠楠

近日,在比亚迪智能化战略发布会上,比亚迪一口气推出了21款智驾版车型,6.98万元的车就可以带智驾版,意味着全民智驾时代的到来。

在此背景下,作为蔚来激光雷达供应商图达通向联交所递交了招股书,计划在港股上市。

过去几年,背靠蔚来让图达通收入增长近100%,在收入持续增长的背景下,其发行估值超过百亿港元。

但收入增长的背后,图达通依旧未能扭亏为盈。此外,由于蔚来自身盈利能力并不理想,加之行业价格战,图达通向蔚来提供的产品价格也在下滑,且未拓展出除蔚来以外的主要客户。

在核心客户盈利不佳的背景下,志在港股上市的图达通能否如愿登陆港股,公司未来又能否扭亏为盈?

累计亏损超5.3亿美元靠激光雷达盈利难

招股书显示,图达通成立于2016年,2018年成立仅两年的图达通成功发布首款远距离图像级激光雷达解决方案系列——猎豹。

2020年,图达通成功推出猎鹰系列激光雷达,2022年初图达通便开始量产猎鹰系列激光雷达。

当年,图达通该产品便获得6503.8万美元收入,依靠该产品,图达通当年收入达到6630.2万美元。

随着蔚来汽车销量逐年增长,图达通猎鹰系列产品销量随之增长,2023年公司收入达到1.21亿美元,同比增长82.50%,2024年前三季度图达通收入达1.19亿美元,收入再度同比增长40%。

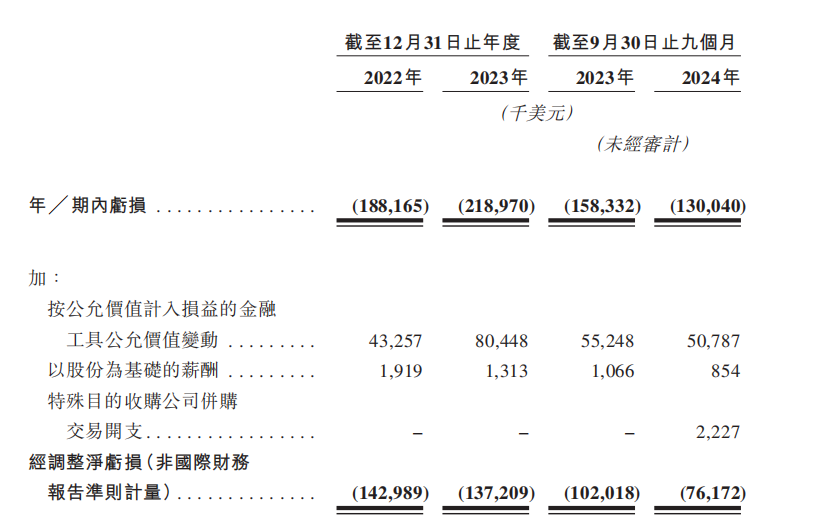

值得注意的是,虽然收入增长,但图达通依旧未能摆脱亏损。数据显示,2022年至2024年前三季度(以下简称“报告期内”),公司亏损金额分别为1.88亿美元、2.19亿美元、1.3亿美元,不到三年累计亏损超5.3亿美元。

扣除股份支出及公允价值变动等非经营亏损,公司经调整后亏损分别为1.43亿美元、1.37亿美元、7617.2万美元。

图 / 主要财务指标

从图达通披露的数据来看,材料成本及研发开支是图达通亏损的重要原因。数据显示,报告期内,图达通材料成本支出分别为9630.7万美元、1.48亿美元、1.23亿美元。

据悉,激光雷达主要原材料包括有色金属材料、激光材料(玻璃材料、晶体材料)、其他组件(导航芯片、模拟芯片等)。报告期内,仅上述原材料采购金额便多于公司营业支出。

此外,为了不断迭代产品和降低生产成本,图达通不得不维持高昂的研发支出。报告期内,公司研发支出金额分别为7812万美元、6378.9万美元、3224.1万美元。

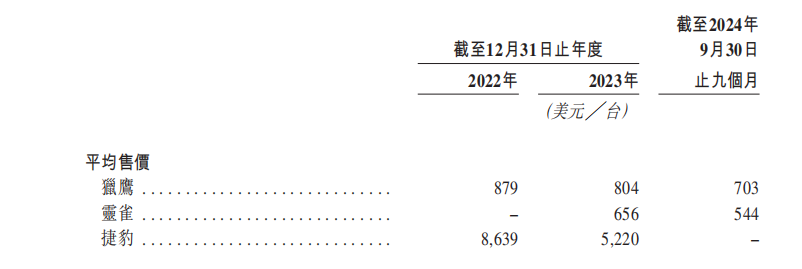

在公司持续不断的研发投入支持下,图达通产品不断迭代优化,单位成本也有所降低。值得注意的是,由于产品生产成本的降低,图达通产品对外售价也在下滑。报告期内,公司猎鹰系列产品售价为879美元/台、804美元/台、703美元/台。

图 / 产品均价

因此,即便图达通不断通过研发迭代降低生产成本,但面对收入占比约90%的大客户蔚来,图达通议价能力并不强。因此,近几年公司收入大幅增长的背景下,2024年前三季度,公司经调整后亏损依旧高达7617.2万美元。

截至2024年前三季度,公司激光雷达销量多达16.88万台,即便如此,图达通仍处在巨额亏损当中。考虑到整个新能源汽车行业及大客户蔚来的销量增速均在放缓,公司销量或难重现前几年一样的大幅增长。

此外,为了不断降低成本及提升产品技术,图达通后续仍需要维持较高的研发支出。在此背景下,图达通想要扭亏为盈难度进一步增长。

对此,“探客出行”试图向图达通了解,在新能源汽车销量及主要客户销量均放缓背景下,未来公司将通过何种途径实现扭亏为盈,扭亏为盈又将在哪一年实现?截至发稿,未获得图达通回复。

大客户交付量下滑坏账三年内激增100倍

图达通与蔚来的关系十分密切。据悉,前者最大客户便是新能源车企蔚来。

报告期内,公司来源于蔚来的收入分别为5882.8万美元、1.098亿美元、1.095亿美元,占公司收入比例分别为88.7%、90.6%、92.4%,收入占比逐年提升。

昔日,蔚来作为一家与理想、小鹏汽车齐名的新能源车企,2020年三家车企几乎并肩而行。近两年,蔚来不论是销量还是财务水平均在掉队。

2024年蔚来新能源汽车销量为22.20万辆,同比增长38.7%,销量虽然持续增长,但销量还不到理想汽车一半。

2025年1月,得益于小鹏P7及小鹏MONA M03的成功,小鹏汽车以30350台成为新势力车企交付量第二企业,同期蔚来交付量仅为7951辆,掉至新势力第11位,甚至不如岚图。

除交付量开始掉队,蔚来盈利能力及市值也被理想汽车及小鹏拉开差距。据东方财富数据,2024年上半年蔚来除税后净亏损高达102.31亿元,继2023年上半年净亏损107.95亿元后,连续两个上半年亏损金额超百亿元,目前仍未看到缩小亏损的趋势。相比之下,理想汽车早已实现盈利,小鹏汽车亏损也在快速缩小。

在核心大客户交付量及财务状况不理想的背景下,市场对于图达通后续激光雷达销量增长难免会产生担忧。

对此,“探客出行”试图向图达通了解,在主要客户蔚来交付量下滑的背景下,公司有无具体应对计划?未来是否有能力拓展其他客户来对冲主要客户业绩下滑的风险?截至发稿未获得图达通回应。

除成长能力被市场质疑外,图达通坏账也在走高。报告期内,公司应收账款余额为3776.6万美元、3236.5万美元、3525.6万美元。

虽然应收账款余额没有上升,但坏账却在走高。同期,公司坏账金额分别为1.5万美元、16.8万美元、158.9万美元,不到三年时间,公司坏账金额增长超100倍。

对此,“探客出行”试图向图达通了解,公司在应收账款余额下降的背景下,坏账计提为何成百倍增长,坏账是否来自主要客户蔚来?截至发稿未获得图达通回应。

令人担忧的是,由于主要客户持续大额亏损,且没有任何减少亏损的迹象,在与蔚来如此深度绑定的情况下,图达通很难不受到蔚来持续、大额亏损的影响。

行业内卷加剧公司拓客难

对于图达通而言,开拓除蔚来以外的客户是公司当务之急,但这并非易事。

2018年,在A轮融资时,蔚来以3000万美元战略领投了图达通,后续通过深度绑定蔚来,让公司产品面市迅速打开销路。2022年,公司激光雷达市占率便高达15%。

2023年前5月,图达通激光雷达市占率一度高达27.5%,但随后公司激光雷达出货量被禾赛科技、速腾聚创所反超,公司2023年市场份额也从年初的27.5%下降至19%。

2024年随着华为系智能汽车销量快速增长,图达通市场份额再度被华为第一代96线中长距激光雷达产品所抢占,2024年图达通激光雷达市占率进一步下滑至13.4%。

图达通市场份额被抢占,与其产品定位有很大关系。据悉,图达通全球唯一一家能够大规模量产车规级1550nm激光雷达的公司,因此公司激光雷达产品从诞生之初便定位高端车型,该产品只有30万元以上车型能用。

2024年,智能驾驶成为各大车企抢夺市场的重要手段,搭载激光雷达的高阶智驾车型实现价格下探,低至15万元级别。2025年年初,比亚迪放出大招,6.98万元的车就可以带智驾版,预示着全民智驾时代的到来。

这对于定位高端车型的图达通而言,无疑是当头一棒。或许意识到自身产品的局限性,2023年其在上海车展发布了采用905nm路线的Robin灵雀平台,并亮相两款产品,该产品主要适用于经济车型,但实际效果并不理想。

从披露的数据来看,除蔚来外,虽然图达通还与深向、陕重汽等就激光雷达解决方案达成合作,但公司业绩仍高度依赖蔚来一家。此前,有消息报道,图达通已经拿下了零跑汽车主机厂定点。即便如此,图达通客户开拓情况仍与禾赛科技和速腾聚创相差甚远。

为了拿下更多客户,禾赛科技开启了残酷的价格战,此前,禾赛科技CEO李一帆表示2025年公司激光雷达价格将减半。

图达通激光雷达由于产品生产成本高昂、研发投入大,其价格竞争优势远逊于禾赛科技,进一步制约公司客户开拓。

由于客户开拓能力有限,图达通产能利用率一直不高,据招股书披露信息,2024年4月公司宁波激光雷达生产基地暂停运营。

对于图达通而言,在比亚迪推出6.98万元智能驾驶车型后,全民智驾时代已经来临。

定位于高端市场的图达通已经失去先机,加之核心客户蔚来交付量及财务数据并不理想,公司市场份额持续丢失,图达通自身也在持续亏损当中。未来公司能否顺利翻盘,很大程度要看公司股东及最大客户蔚来能否逆袭。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10