智通财经APP获悉,Omdia发文称,预计下一波人工智能(AI)浪潮将重点聚焦在AI代理部署和私人数据增强训练方面,这将引发数据中心存储支出的增加。因为这些技术对于AI数据管道至关重要,所以对于主要存储供应商(云和企业)而言,数据基础设施领域的一个重大机遇正在显现。

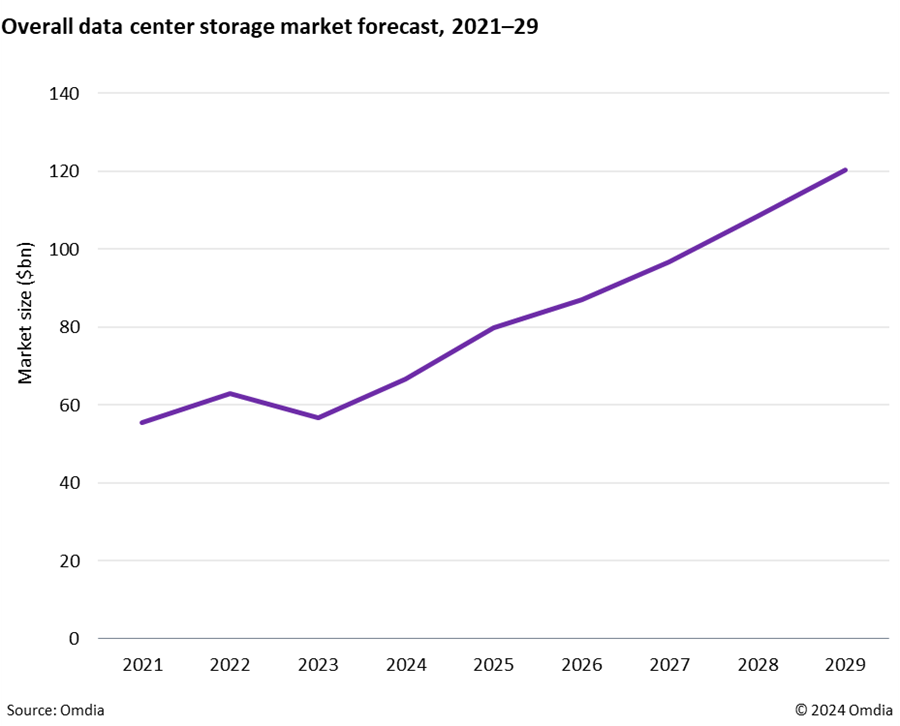

2023年,由于云服务提供商明显地将更大一部分数据中心设备预算转向了基于GPU的服务器,逐渐不再使用通用服务器和存储,存储支出增长有所放缓。2024年,存储增长出现强劲复苏,预计2025年依然如此,随后将趋于平稳,直至2029年。

预计到2029年,存储设备出货量将以12.5%的CAGR增长。然而,传统存储区域网络(SAN)和网络附加存储(NAS)次级细分市场已然成熟,预计这些领域将经历缓慢增长甚至负增长。

存储和数据基础设施的主要信息

全球分布式文件系统(GDFS)存储。GDFS通过为远程和多云位置(无论是本地、云中还是混合环境中)存储的数据提供单一视图和数据管理,提高了数据可访问性。

针对分布式数据的AI数据编织。随着AI的成功,企业正在寻求全面的数据工具集,帮助组织管理不同的数据源,更有效地整合这些数据流,并获得精心编策的数据集以用于训练。

动态归档和磁带的再次兴起。AI和机器学习(ML)正在推动生成海量数据,而这些数据需要存储。尽管可将许多不常访问的数据发送至云归档服务,但本地动态归档存储正在成为一种可行的替代方案。

专业AI融合存储平台。集数据管道管理、集群、AI计算库以及针对AI优化的存储等功能于一身的统包式融合平台将受到追捧。对于边缘推理及企业增强训练而言,此类平台尤为可贵。