招商策略:并非2015,AI+行情演绎到哪个阶段了?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商证券策略研究

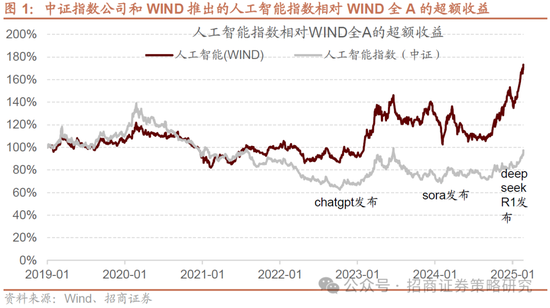

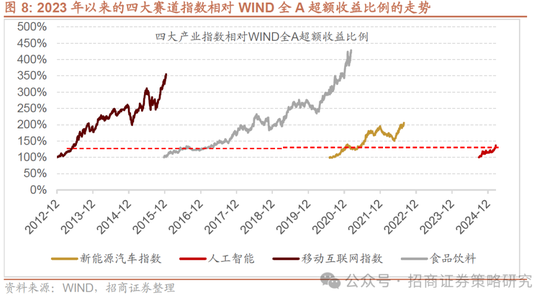

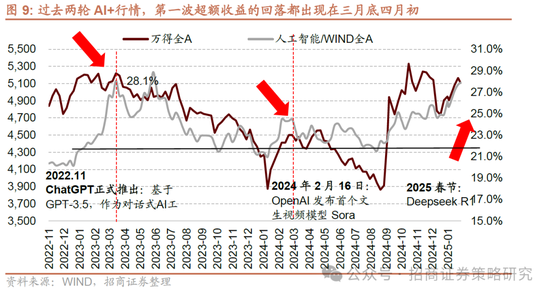

从2024年下半年开始,随着豆包、Deep Seek渗透率接近5%的关键区间,人工智能板块超额收益迎来主升浪。对比以往三轮行情,目前人工智能(中证)相对WIND指数超额收益倍数是1.36倍,持续时间大约五个月,类似于2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车,未来超额收益持续的时间和幅度还有相当大的空间。如果需要关注风险点,在3月下旬开始,需要阶段性关注人工智能板块在业绩披露期原因出现超额收益回落的可能。

核心观点

【观策·论市】并非2015,AI+行情演绎到哪个阶段了?赛道投资的基本原则中,5~10%是区分主题概念投资和赛道/产业趋势投资的关键分水岭。“5-10”渗透率被突破,则超额收益迎来主升浪。在过去10多年最典型的2013年移动互联网、2016年食品饮料、2020年电动车行情中,当渗透率突破5-10%关键阈值,赛道迎来主升浪。AI+应用在去年季度开始渗透率突破5%,渗透率在快速提升过程中,赛道进入超额收益主升浪。目前人工智能(中证)相对WIND指数超额收益倍数是1.36倍,去年九月到今年2月时间上是五个月。对比以往三轮行情,处在类似2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车相似的位置。从风险点来看,因为AI+上涨的公司,有很大一部分不会在年报和一季报体现出业绩的高增长。因此四月AI+缺乏业绩支撑的股票有一定风险。回望过去两年,AI板块阶段性超额收益都曾因为财报季的到来而出现了明显回落。3月下旬开始,我们需要阶段性关注人工智能板块超额收益回落的可能。

【复盘·内观】本周影响A股市场整体表现较好的主要原因有:(1)国内互联网巨头全面发力AI,如腾讯微信接入DS大模型、阿里资本开支大超市场预期等;(2)市场量能伴随指数上行边际转暖,且市场主线较为明晰(AI+);(3)地缘政治局势阶段性缓和,外部环境相对稳定;(4)港股核心科技延续资产“重估”逻辑,带动A股科技走强。

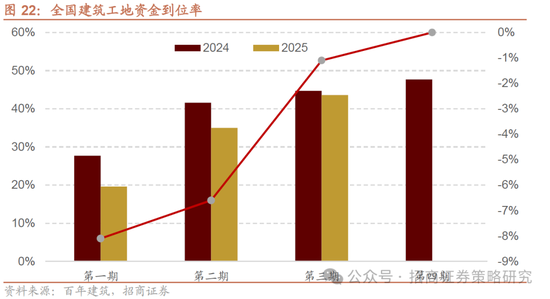

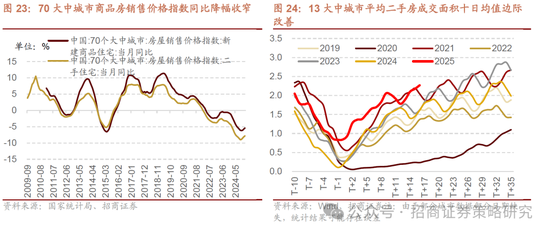

【中观·景气】节后工地复工进度低于去年同期,二手房成交相对活跃。本周中观指标显示景气改善的领域主要有消费电子、电力设备、地产成交价格及面积等,春节后工地复工慢于去年同期,1月份汽车产销同比增幅收窄。具体看:1)12月份智能手机出货量同比由负转正;2)1月充电桩数量累计同比增幅扩大;1月汽车产销同比增幅收窄;3)春节后工地复工进度低于去年同期,非房地产项目开复工率、劳务上工率、资金到位率等均优于房建项目,考虑到房地产项目资金到位率同比转正,后续复工进度有望加快。4)1月份70大中城市商品房销售价格指数同比降幅收窄,二手房成交相对活跃;13大中城市平均二手房成交面积十日均值边际改善,并且处于历年同期较高水平。后续推荐关注消费电子景气上行,基建复工提速以及地产成交改善带来的产业链机会。

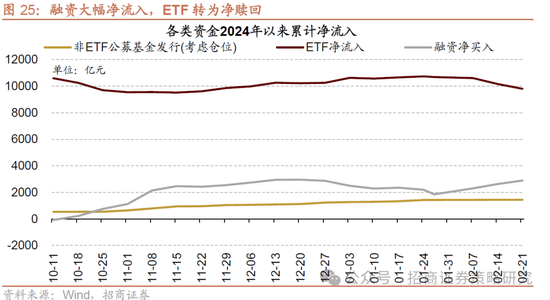

【资金·众寡】融资大幅净流入、ETF持续净赎回。融资资金前四个交易日合计净流入260.3亿元;新成立偏股类公募基金43.6亿份,较前期上升38.6亿份;ETF净赎回,对应净流出357.8亿元。行业偏好上,融资资金净买入电子、电力设备、机械设备等;消费ETF申购较多,医药ETF赎回较多。重要股东规模扩大,计划减持规模提升。

【主题·风向】Grok 3正式发布。北京时间18日中午,马斯克在X平台直播发布旗下xAI公司研发的最新聊天机器人Grok3。Grok 3和Grok-3mini在数学推理、科学逻辑推理等多方面的性能表现上都超过或媲美Gemini、DeepSeek和ChatGPT等对手。

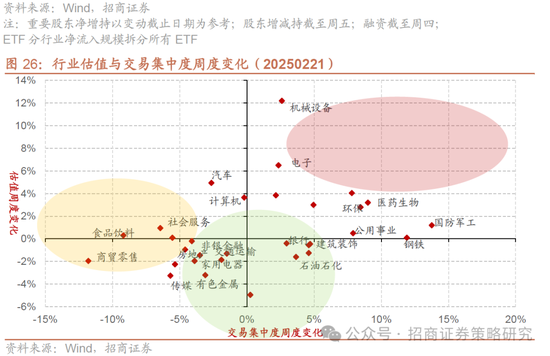

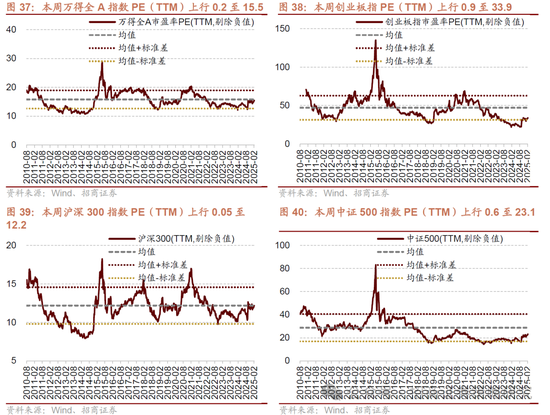

【数据·估值】本周整体A股估值水平上行,万得全A指数PE(TTM)为15.5,较上周上行0.2,处于历史估值水平的53.0%分位数。本周指数估值多数下降,其中,电子、机械设备和计算机估值涨幅居前,农林牧渔、传媒、煤炭估值跌幅居前。

风险提示:经济数据不及预期,海外政策超预期收紧。

01

观策·论市——并非2015,AI+行情演绎到哪个阶段了?

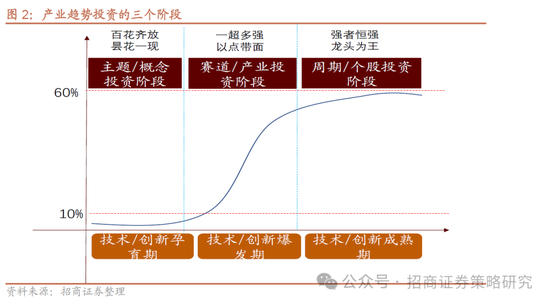

AI板块在过去三年是市场持续的热点,但是由于中国人工智能没有出现大规模应用的繁荣和渗透率加速提升,因此,A股除了光模块板块跟随英伟达产业链实现了系统性超额收益,其他板块经过了一系列主题性投资后超额收益回到了原点。转折发生在2024年下半年,2024年12月豆包达到接近5%的渗透率区间。随后,今年1月DeepSeek-R1大模型的发布标志着中国在AI领域实现关键性突破。我们在《赛道投资启示录》中描述过赛道投资的基本原则,5~10%是区分主题概念投资和赛道/产业趋势投资的关键分水岭,当一种产品、技术、模式渗透率超过5~10%,成为可被验证的新产品、技术和商业模式,则很可能迎来渗透率的快速提升,此时,由于渗透率加速提升,相关上市公司收入和利润将会迎来高速增长。

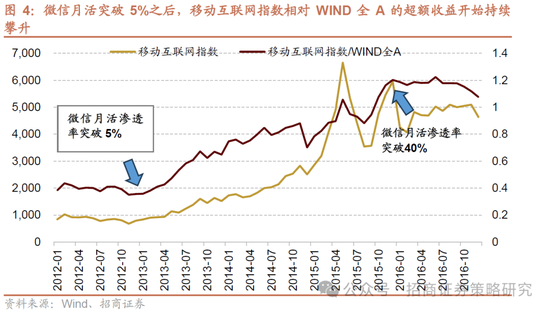

“5-10”渗透率被突破,超额收益迎来主升浪,在过去10多年最典型的投资机会是2013年开始的移动互联网,2016年开始的食品饮料,2020年开始的电动车。移动互联网浪潮中,在微信月活渗透率突破5%之后,移动互联网指数相对wind全A超额收益开始持续攀升,直至2015年三季度,渗透率突破40%后,超额收益率逐渐接近尾声。食品饮料浪潮中,在2016年开始上市公司食品饮料公司在工业企业收入占比渗透率加速提升后,食品饮料相对WIND全A的超额收益比例开始进入主升浪。接力食品饮料的板块是新能源汽车,核心渗透率是新能源汽车渗透率在2020年年中突破5%后加速提升。总体来看,当渗透率突破5-10%关键阈值,赛道迎来主升浪。从时间上来看,最短的是电动车,持续时间两年左右;最长是食品饮料,持续时间四年多,平均三年。

本轮行情中,人工智能应用在2024年9月开始,渗透率开始加速提升,在四季度末左右,代表性产品豆包AI和Deepseek的渗透率先后突破5%,标志着AI+应用渗透率加速提升,对应的板块的超额收益进入主升浪。目前人工智能(中证)相对WIND指数超额收益倍数是1.36倍,去年九月到今年2月时间上是五个月。从超额收益幅度和超额收益持续时间来看,类似2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车,后续可能超额收益还有较大的提升空间和持续时间。

从风险点来看,虽然当前AI+应用渗透率开始加速提升,但是以5%左右的渗透率,大多数AI+应用,无论是软件、传媒还是端侧AI,都很难在短期释放业绩。目前来看,随着国内云计算和互联网增加资本开支,上半年最有可能释放业绩的是与云计算和IDC相关的板块和个股,这就意味着,大多数因为AI+上涨的公司,都不会在年报和一季报体现出业绩的高增长。更值得关注的是,部分打着“AI+”旗号上涨的公司,其实有很多在过去两年业绩比较差,在此前已经公布了业绩预告。整体来看,四月是AI+相关板块有一定风险的时刻。在过去两年AI板块阶段性超额收益,都因为财报季的到来而出现了明显回落,2023年开始于4月7日,2024年开始于3月22日。因此在3月下旬开始,我们需要阶段性关注人工智能板块超额收益回落的可能。

1、并非2015,AI+行情演绎到哪个阶段了?

➢ 渗透率破5%,人工智能进入赛道主线投资阶段,人工智能指数的超额收益可能是刚开始系统性启动

AI板块在过去三年是市场持续的热点,但是就人工智能指数而言,在2023年和2024年虽然有过几波比较大的超额收益,但是以最终都以大幅下跌结束,超额收益回到原点。2023年1月中旬开始,人工智能板块先后在CHATGPT诞生和SORA诞生后有过一大波超额收益。但是最终,因为繁荣的是美国的人工智能,而美国的Chatgpt和Sora这种大模型都无法在中国使用。因此,国内AI没有出现大规模应用的繁荣和渗透率加速提升。因此,A股除了光模块板块跟随英伟达产业链实现了系统性超额收益。其他板块经过了一系列主题性投资后超额收益回到了原点。

转折发生在2024年下半年,我们在2月初发布的月度观点《春季攻势,AI领衔》写道。

2024年以豆包为代表的AIGC应用开始迅速普及和破圈,根据QuestMobile的统计数据截至2024年12月豆包活跃AI用户数量达到7523万,相对移动互联网的渗透率为4.8%,接近5%的渗透率区间。

这一数据表明,豆包AI正在实现从小众应用向大众工具的转变。在短短9个月内,活跃用户增长了223%(从2328万增至7523万),渗透率提升了3.3个百分点,显示出AI应用在To C端市场的巨大发展潜力和用户接受度的快速提升。从豆包AI来看,2024年四季度实现突破5%渗透率的关键跃升。

1月20日晚,杭州深度求索人工智能基础技术研究有限公司发布了第一代推理模型DeepSeek-R1-Zero与Deepseek-R1。至此,DeepSeek-R1大模型的发布标志着中国在AI领域实现关键性突破。其训练成本低于国际头部模型,推理效率却达到全球领先水平,直接挑战美国技术霸权。随着此后,各种厂商均宣布接入Deepseek,deepseek成为了电动车时代的“宁德时代”,使得没有大模型公司的公司具备了强人工智能能力,使得有大模型的公司技术进步得到进一步提升。

随着deepseek下载量得到大幅攀升,和互联网大厂接连接入Deepseek,使得deepseek接力豆包AI成为第二款渗透率突破5%的大模型工具。

我们在《赛道投资启示录》中描述过赛道投资的基本原则,5~10%是区分主题概念投资和赛道/产业趋势投资的关键分水岭,当一种产品、技术、模式渗透率超过5~10%,成为可被验证的新产品、技术和商业模式,则很可能迎来渗透率的快速提升,此时,由于渗透率加速提升,相关上市公司收入和利润将会迎来高速增长。

此后,我们在《A股二十年主线复盘启示录》中进一步描述。无论是那种渗透率都遵循一定原则,也就是“5-10-35-40”规则,但在经典的赛道和产业趋势投资框架中,行业发展将会出现四个阶段,用渗透率来描述就是:

➢ “0-1”阶段:“0-1”阶段是通常所指的“主题概念投资”阶段,在此阶段新技术取得革命性突破并以“低性价比”形式应用于样品生产,创新型模式出现并“限制性”应用于部分场景,新产品诞生且呈现“顶端渗透”的趋势。处于“0-1”阶段的产业开始逐渐引起部分投资者的广泛关注,参与投资者逐渐增多,在这一阶段,投资胜率和单笔盈利虽然具有较大不确定性,但投资成败比较高。

➢ “1-5”阶段:“1-5”阶段是通常所认为的“技术推广”阶段,在降本增效等因素驱动下,革命性技术以“高性价比”形式应用于产品生产,创新性模式扩散至多数应用场景,新产品逐渐向中高端市场渗透。在这一阶段,投资胜率和单笔盈利确定性较“0-1”阶段有所稳固,但投资成败比相对下行。

➢ “5/10-35/40”阶段:处于“5-10”阶段的产业,渗透率在短时间内迅速攀升,产业的不确定性逐渐消散,投资胜率进一步增加,投资赔率进一步下降。产业在主题投资阶段获得一定发展,市场渗透率有所提升后,其往往会遇到渗透率瓶颈,该瓶颈分隔了产业发展的“1-5”和“5-10”阶段,通常而言,突破瓶颈需要产业技术突破,相关需求增长或出现引爆市场的产品等,由此使产业总体进入“5-10”阶段的渗透率快速增长。“5-10”阶段中相关产业的优质标的会得到投资者的集中关注,可能涌现出一两个行业领军者,以及其他几家较强企业,通过关联效应带动产业链投资热情,以“一超多强”和“以点带面”推动产业整体快速发展。真正能让行业享受β的阶段,是渗透率从5%快速攀升越过10%至35%~40%的这几年,这几年的复合增速很高。但是一旦行业渗透率超过了一定阈值,产业和赛道增速就会明显回落。因此,超高速增长难以一直持续下去。

赛道投资主线,是A股最大的超额收益的来源,是绝对不容错过的投资机会。

➢ 对比移动互联网、食品饮料(白酒)、电动车,人工智能超额收益到什么阶段了

“5-10”渗透率被突破,超额收益迎来主升浪,在过去10多年最典型的投资机会是2013年开始的移动互联网,2016年开始的食品饮料,2020年开始的电动车。

🔵 2013年移动互联网崛起,移动互联网APP渗透率加速提升成为关键

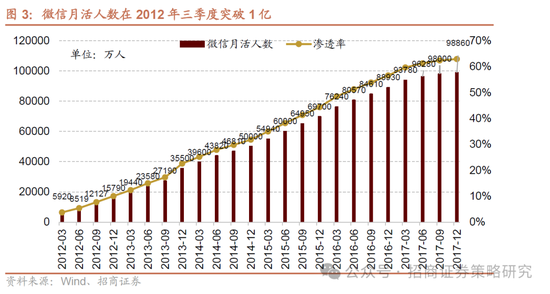

这一幕似曾相识,2012年,微信的用户数迅速增长,在2012年6月突破8000万,而在9月突破了1亿大关。

在微信月活渗透率突破5%之后,移动互联网指数相对wind全A超额收益开始持续攀升,直至2015年三季度,渗透率突破40%后,超额收益率逐渐接近尾声。这一幕在此后的电动车指数上再度上演。

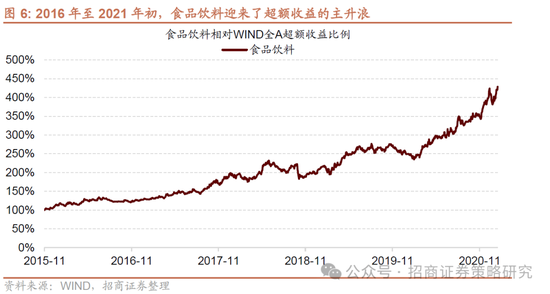

🔵 接力移动互联网的是以中高端白酒为代表的中高端食品饮料,核心渗透率是中高端白酒和食品饮料渗透率的提升

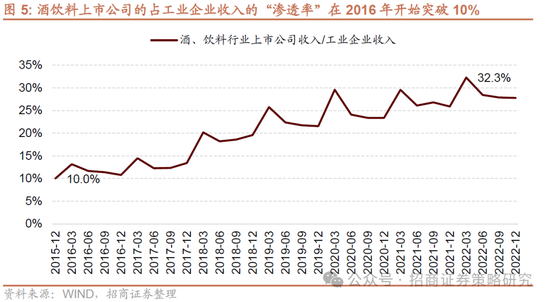

白酒食品饮料,其中很多定位中高端的品牌都属于上市公司,2015年之前,还没有明显消费升级趋势的时候,酒、饮料行业上市公司收入与工业企业收入比例长期保持在10%左右,并没有明显的提升。2016年开始,居民选择中高端品牌的比例在提升,中高端白酒和食品饮料迎来涨价趋势。在量价齐升的背景下,上市公司酒和饮料占全部工业企业收入的比例提升,也可以近似看成是中高端品类品牌渗透率的占比提升。

而到了2021年一季度,上市公司酒饮料公司的收入占整个工业企业的收入比例达到30%。按照前面的渗透率理论,当渗透率突破30%以上奔向40%的时候,行业就会面临估值压力,而日常消费的超额收益的顶点也正好出现在2021年一季度。

2016年白酒食品饮料的行情一直能持续到2021年一季度,从上市公司/工业企业收入渗透率的角度来看,非常吻合标准的赛道思维的投资框架。

在2016年开始上市公司食品饮料公司在工业企业收入占比渗透率加速提升后,食品饮料相对WIND全A的超额收益比例开始进入主升浪。

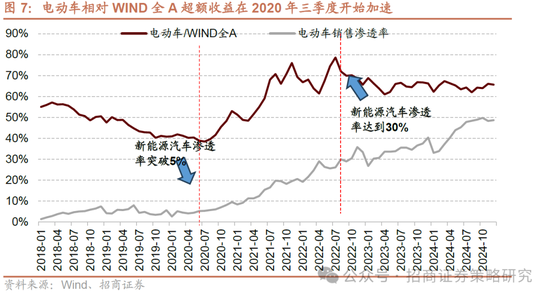

🔵 接力食品饮料的板块是新能源汽车,核心渗透率是新能源汽车渗透率在2020年年中突破5%后加速提升

电池续航里程的增加和技术的完善,充电桩等技术设施的完善以及全球对电动车的补贴提升,在2020年5月开始,中国电动车的渗透率开始加速提升。相对应的,电动车板块的超额收益也进入主升浪,到2022年8月,电动车渗透率达到30%,加上整体A股行情惨淡,电动车板块超额收益提前结束。

🔵 总的来看,当渗透率突破5-10%关键阈值,赛道迎来主升浪

从时间上来看,最短的是电动车,持续时间两年左右;最长是食品饮料,持续时间四年多,平均三年;从相对WIND指数超额收益比例来看,最高是食品饮料,超额收益阶段,涨幅是WIND全A的4.5倍;最低是电动车,超额收益阶段涨幅是WIND全A的2倍,移动互联网是3.5倍。当然,选用不同的赛道指数结论可能有差异。

从超额收益波数来看,一般就是三波。最后一波超额收益斜率最大。

人工智能应用在2024年9月开始,渗透率开始加速提升,超额收益进入主升浪。目前人工智能(中证)相对WIND指数超额收益倍数是1.36倍,去年九月到今年2月时间上是五个月。从超额收益持续的时间和超额收益的幅度来看,人工智能超额收益所处的阶段,类似2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车。

➢ 有哪些风险点值得关注

随着Deepseek被大幅接入,以及其他大模型的逐渐成熟,AI+应用渗透率开始加速提升,但是目前以5%左右的渗透率,大多数AI+应用,无论是软件、传媒还是端侧AI,都很难在短期释放业绩。目前来看,随着国内云计算和互联网大厂增加资本开支,上半年最有可能释放业绩的是与云计算和IDC相关的板块和个股,这就意味着,大多数因为AI+上涨的公司,都不会在年报和一季报体现出业绩的高增长。

更值得关注的是,部分打着“AI+”旗号上涨的公司,其实有很多在过去两年业绩比较差,在此前已经公布了业绩预告,只是短期来看,在业绩真空期,投资者不关注业绩。但是4月是年报披露期,随着年报披露,如果符合退市预警标准的公司,就可能被实施退市警告,少数公司可能会面临被退市的风险。

因此,整体来看,四月是AI+相关板块有一定风险的时刻。在过去两年AI板块阶段性超额收益,都因为财报季的到来而出现了明显回落,2023年开始于4月7日,2024年开始于3月22日。因此在3月下旬开始,我们需要阶段性关注人工智能板块超额收益回落的可能。

不过反过来,如果受益于国内算力投资和大厂资本开支上行受益的板块,可能在年报一季度报出超预期的业绩,这些板块和公司可能会继续有表现。

由于进入超额收益主升浪的阶段,当业绩披露期结束后,又可以考虑重新回到主赛道。

2、小结

AI板块在过去三年是市场持续的热点,但是由于中国人工智能没有出现大规模应用的繁荣和渗透率加速提升,因此,A股除了光模块板块跟随英伟达产业链实现了系统性超额收益,其他板块经过了一系列主题性投资后超额收益回到了原点。转折发生在2024年下半年,2024年12月豆包达到接近5%的渗透率区间。随后,今年1月DeepSeek-R1大模型的发布标志着中国在AI领域实现关键性突破。我们在《赛道投资启示录》中描述过赛道投资的基本原则,5~10%是区分主题概念投资和赛道/产业趋势投资的关键分水岭,当一种产品、技术、模式渗透率超过5~10%,成为可被验证的新产品、技术和商业模式,则很可能迎来渗透率的快速提升,此时,由于渗透率加速提升,相关上市公司收入和利润将会迎来高速增长。

“5-10”渗透率被突破,超额收益迎来主升浪,在过去10多年最典型的投资机会是2013年开始的移动互联网,2016年开始的食品饮料,2020年开始的电动车。移动互联网浪潮中,在微信月活渗透率突破5%之后,移动互联网指数相对wind全A超额收益开始持续攀升,直至2015年三季度,渗透率突破40%后,超额收益率逐渐接近尾声。食品饮料浪潮中,在2016年开始上市公司食品饮料公司在工业企业收入占比渗透率加速提升后,食品饮料相对WIND全A的超额收益比例开始进入主升浪。接力食品饮料的板块是新能源汽车,核心渗透率是新能源汽车渗透率在2020年年中突破5%后加速提升。总体来看,当渗透率突破5-10%关键阈值,赛道迎来主升浪。从时间上来看,最短的是电动车,持续时间两年左右;最长是食品饮料,持续时间四年多,平均三年。

本轮行情中,人工智能应用在2024年9月开始,渗透率开始加速提升,在四季度末左右,代表性产品豆包AI和Deepseek的渗透率先后突破5%,标志着AI+应用渗透率加速提升,对应的板块的超额收益进入主升浪。目前人工智能(中证)相对WIND指数超额收益倍数是1.36倍,去年九月到今年2月时间上是五个月。从超额收益幅度和超额收益持续时间来看,类似2013年的5月移动互联网,2016年8月食品饮料,2020年12月电动车,后续可能超额收益还有较大的提升空间和持续时间。

从风险点来看,虽然当前AI+应用渗透率开始加速提升,但是以5%左右的渗透率,大多数AI+应用,无论是软件、传媒还是端侧AI,都很难在短期释放业绩。目前来看,随着国内云计算和互联网增加资本开支,上半年最有可能释放业绩的是与云计算和IDC相关的板块和个股,这就意味着,大多数因为AI+上涨的公司,都不会在年报和一季报体现出业绩的高增长。更值得关注的是,部分打着“AI+”旗号上涨的公司,其实有很多在过去两年业绩比较差,在此前已经公布了业绩预告。整体来看,四月是AI+相关板块有一定风险的时刻。在过去两年AI板块阶段性超额收益,都因为财报季的到来而出现了明显回落,2023年开始于4月7日,2024年开始于3月22日。因此在3月下旬开始,我们需要阶段性关注人工智能板块超额收益回落的可能。

02

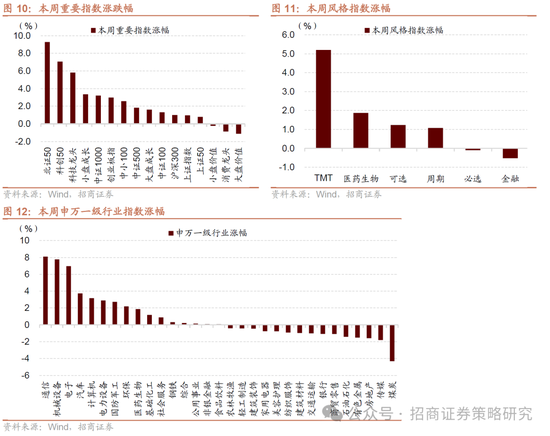

复盘·内观——A股市场主要指数涨多跌少, 北证50、科创50指数领涨

本周(2月17日-2月21日)A股市场主要指数涨多跌少。主要指数中,北证50、科创50表现较优,分别上涨9.30%和7.07%;主要指数中,大盘价值、消费龙头跌幅居前,分别下跌1.12%和0.86%。本周日均成交额19139.63亿元,周度上涨9.39%。

本周影响A股市场整体表现较好的主要原因有:(1)国内互联网巨头全面发力AI,如腾讯微信接入DS大模型、阿里资本开支大超市场预期等;(2)市场量能伴随指数上行边际转暖,且市场主线较为明晰(AI+);(3)地缘政治局势阶段性缓和,外部环境相对稳定;(4)港股核心科技延续资产“重估”逻辑,带动A股科技走强。

从行业上看,本周申万一级行业涨跌各半,通信(8.10%)、机械设备(7.77%)、电子(6.96%)等表现相对较好;房地产(-1.58%)、传媒(-1.80%)、煤炭(-4.31%)表现较差。从涨跌原因看,本周表现较好的板块及主要原因:通信(Nv连续反弹带来海外映射+阿里最新财年资本开支大超市场预期催生更多国产需求)、机械设备(宇树机器人部分量产提升国产链景气度)、电子(同β下补涨需求+BAT开启军备竞赛提升业绩能见度);跌幅较大的行业原因,房地产(1月新建商品住宅价格指数同比延续下滑)、传媒(缺少如上周哪咤票房屡超预期的事件催化)、煤炭(成长风格强势,叠加中长期国债利率大幅回升,红利风格集体承压)。

03

中观·景气——春节后工地复工进度低于去年同期,二手房成交相对活跃

本周景气改善的领域主要有消费电子、电力设备、地产成交价格及面积等,春节后工地复工慢于去年同期,1月份受季节性和补贴刺激购车需求前置的影响汽车产销同比增幅收窄。

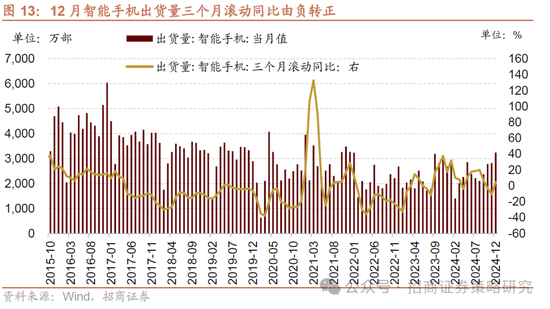

12月智能手机出货量三个月滚动同比由负转正。12月智能手机出货量为3240.80万台,当月同比由负转正至20.80%(前值-5.60%)。1-12月智能手机出货量累计值为29400万台,累计同比增幅扩大1.60个百分点至6.50%,三个月滚动同比增幅由负转正至4.70%(前值-10.80%)。

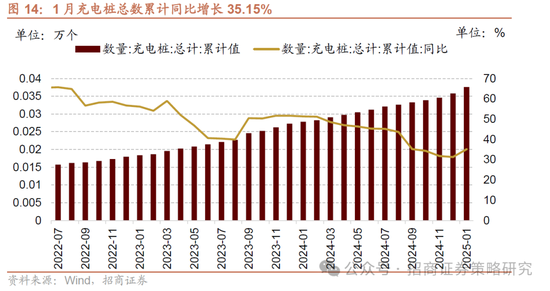

1月充电桩数量累计同比增幅扩大。数据显示,1月充电桩总数累计值为376.00万个,累计同比增长35.15%,增幅较前值扩大3.86个百分点。

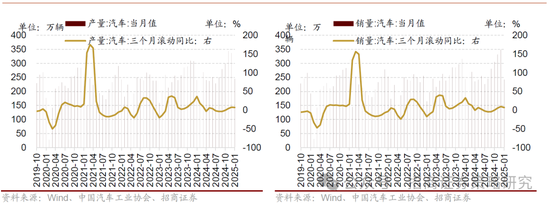

2025年1月汽车产量同比增幅收窄,销量同比由正转负,三个月滚动同比增幅收窄。1月份,汽车产销分别完成245.00万辆和242.30万辆,环比分别下降27.22%和30.55%,产量同比增幅收窄7.62个百分点至1.70%,销量同比由正转负至-0.60%(前值为10.53%),三个月滚动同比增幅分别收窄至7.37%、7.19%。

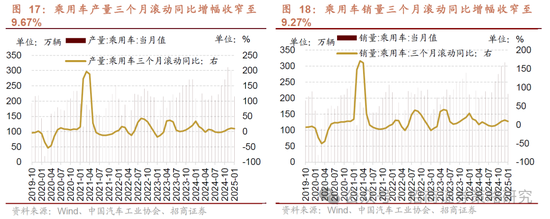

1月份乘用车产销量三个月滚动同比增幅收窄。1月份,乘用车产销分别完成215.10万辆和213.30万辆,环比分别下降28.43%和31.64%,同比分别上升3.30%和0.80%,三个月滚动同比增幅分别收窄至9.67%、9.27%。

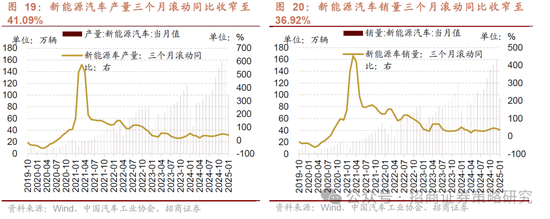

新能源产销三个月滚动同比增幅收窄。1月份,新能源汽车产销分别完成101.50万辆和94.40万辆,环比分别下降33.66%和40.86%,同比分别上涨28.98%和29.44%,三个月滚动同比增幅分别收窄至41.09%和36.92%,市场占有率达到38.9%。

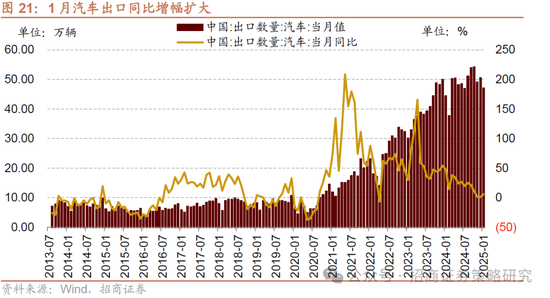

出口方面,汽车出口同比增速扩大。根据中国汽车工业协会数据,1月份,汽车出口累计47万辆,环比下降6.80%,同比增长6.1%。

春节后工地复工进度低于去年农历同期。根据百年建筑一万个工地调研显示,截至2月20日(农历正月二十三),全国13532个工地开复工率为47.7%,农历同比减少15.2个百分点;劳务上工率49.7%,农历同比下降7.8个百分点;资金到位率43.6%,比去年农历同期减少1.06个百分点。主要指标基本都慢于去年同期,但环比增幅快于去年同期。

其中,非房地产项目开复工率、劳务上工率、资金到位率等均优于房建项目。房地产项目开复工率47.4%,农历同比减少7.71个点;劳务上工率43.8%,农历同比减少11.33个点;资金到位率36.5%,农历同比增加0.05个点。整体开工慢于去年。非房地产项目开复工率47.8%,农历同比减少17.9个点;劳务上工率51.1%,农历同比减少7.2个点;资金到位率45.5%,农历同比减少2.1个点。根据百年建筑调研反馈,大型基建如高铁、高速、水利等开工较好,考虑到房地产项目资金到位率同比转正,后续复工进度有望加快。

商品房成交价格和面积均有所修复。价格方面,根据国家统计局最新公布,1月份,70大中城市中一线城市商品住宅销售价格环比继续上涨,二三线城市环比略降,一二三线城市同比降幅持续收窄。具体的,1月份一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.1个百分点;一线城市二手住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点。.二线城市新建商品住宅销售价格环比由上月持平转为上涨0.1%,为2023年6月以来首次上涨;二手住宅环比下降0.3%,降幅与上月相同。三线城市新建商品住宅和二手住宅销售价格环比分别下降0.2%和0.4%,降幅均与上月相同。70个大中城市中,新建商品住宅销售价格环比上涨城市有24个,比上月增加1个;二手住宅环比上涨城市有7个,比上月减少2个。

销量方面,截至2月21日,13大中城市平均二手房成交面积十日均值2.3万平方米,大约相当于2019年和2024年同期的169.2%和149.8%,其中深圳、青岛、苏州、佛山等地二手房成交回暖,北京、成都等成交面积相对较高。

04

资金·众寡——融资大幅净流入、ETF持续净赎回

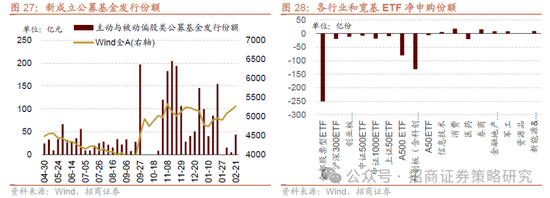

从全周资金流动的情况来看,本周融资资金净流入,新成立偏股类公募基金上升,ETF净赎回。具体来看,融资资金前四个交易日合计净流入260.3亿元;新成立偏股类公募基金43.6亿份,较前期上升38.6亿份;ETF净赎回,对应净流出357.8亿元。

从ETF净申购来看,ETF净赎回,宽指ETF以净申购为主,其中中证500ETF申购较多;行业ETF以净申购为主,其中消费ETF申购较多,医药ETF赎回较多。具体来看,股票型ETF总体净赎回250.4亿份。其中,沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分别净赎回19.6亿份、净赎回11.5亿份、净赎回7.6亿份、净赎回9.4亿份、净赎回80.5亿份、净赎回131.7亿份。行业方面,信息技术ETF净申购6.0亿份;消费ETF净申购18.3亿份;医药ETF净赎回20.2亿份;券商ETF净申购15.4亿份;金融地产ETF净申购8.7亿份;军工ETF净申购8.6亿份;原材料ETF净申购0.7亿份;新能源&智能汽车ETF净申购9.5亿份。

本周新成立偏股类公募基金规模较前期回升,新成立偏股类基金43.6亿份。

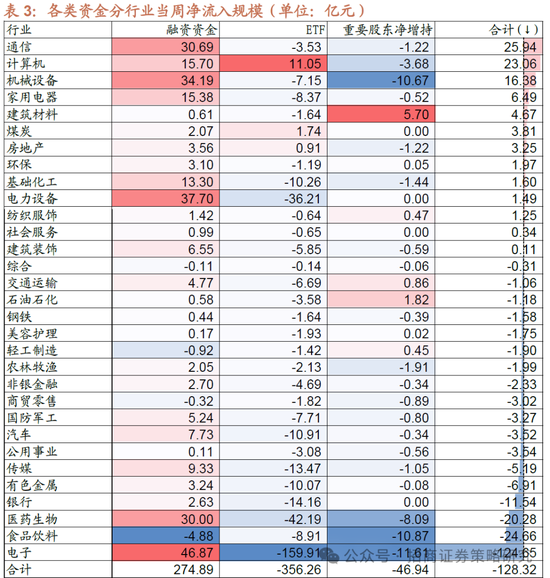

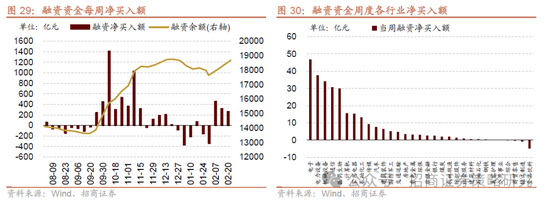

两融方面,融资资金前四个交易日净流入260.3亿元。从行业偏好来看,本周融资资金集中买入电子,净买入额达46.9亿元,其他净买入规模最高的行业主要包括电力设备、机械设备、通信等;净卖出的主要是食品饮料、轻工制造、商贸零售等。从个股来看,融资净买入较高个股包括韦尔股份、神州数码、三花智控等,净卖出较多的主要包括江淮汽车、同花顺、东方财富等。

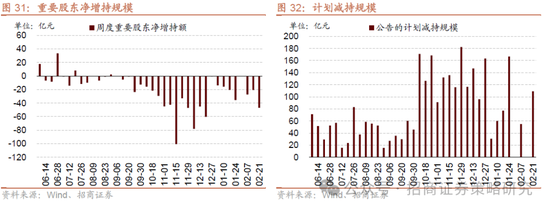

从资金需求来看,重要股东规模扩大,计划减持规模提升。本周重要股东二级市场增持16.2亿元,减持63.1亿元,净减持46.9亿元,净减持规模扩大。其中,净增持规模较高的行业包括建筑材料、石油石化、交通运输等;净减持规模较高的行业包括电子、食品饮料、机械设备等。本周公告的计划减持规模为109.1亿元。

05

主题·风向——Grok 3正式发布

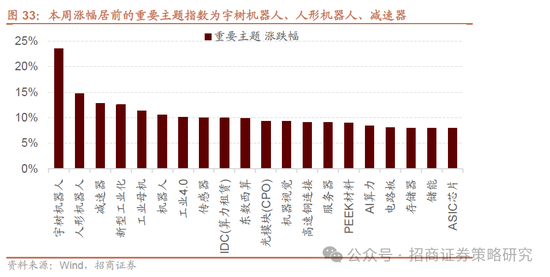

本周A股市场普涨,万得全A上涨2.06%,沪深300上涨1.00%,创业板指上涨2.99%。A股涨幅居前的重要主题指数为宇树机器人、人形机器人、减速器。

本周和下周值得关注的主题事件有:

➢国内重要资讯与产业政策

(1)经济数据——2025年1月全国实际使用外资(FDI)金额975.9亿元人民币

2月19日,商务部数据显示,2025年1月全国实际使用外资(FDI)金额975.9亿元人民币,同比下降13.4%。从行业看,高技术制造业实际使用外资122.4亿元人民币,占全国实际使用外资的12.5%,较2024年全年提高0.8个百分点。从来源地看,英国、韩国、荷兰、日本实际对华投资分别增长324.4%、104.3%、76.1%、40.7%。

新闻来源:https://www.gov.cn/lianbo/bumen/202502/content_7004532.htm

(2)AI教育——多家教育公司接入DeepSeek大模型

1月以来多家教育公司接入DeepSeek大模型,高质量开源和低价模型催化下,原有教育公司的丰富垂直数据储备结合大模型推理能力,有望加速AI教育产品商业化落地。根据艾瑞咨询和腾讯研究院数据,国内AI+教育B端与C端市场预计到2027年分别将达477亿元与282亿元,而AI+陪伴市场在3-5年内有望达千亿级别。

新闻来源: https://www.cls.cn/detail/1944460

(3)固态电池&储能——比亚迪将在2027年左右启动全固态电池批量示范装车应用

工信部等八部门印发《新型储能制造业高质量发展行动方案》。其中提出,加快锂电池等成熟技术迭代升级,支持颠覆性技术创新;积极推进新型储能技术产品在工业领域应用,发展个性化、定制化家用储能产品。其次,深圳市比亚迪锂电池有限公司CTO孙华军在第二届中国全固态电池创新发展高峰论坛上透露,比亚迪将在2027年左右启动全固态电池批量示范装车应用,2030年后实现大规模上车。

新闻来源:https://www.gov.cn/lianbo/bumen/202502/content_7004145.htm

https://www.cls.cn/detail/1944129

(4)DeepSeek——改进的稀疏注意力机制NSA,适用于超快速的长上下文训练与推理

2月18日,DeepSeek团队发布了一篇新论文,介绍了一种改进的稀疏注意力机制NSA,适用于超快速的长上下文训练与推理。通过针对现代硬件的优化设计,NSA加快了推理速度,同时降低了预训练成本,而不会影响性能。

新闻来源:https://www.cls.cn/detail/1947470

(5)AI眼镜——灵伴科技发布新品Rokid Glasses,中国信通院正式启动AI眼镜专项测试

2月19日,灵伴科技创始人完成Rokid Glasses新品发布,实现技术与应用的深度融合,有望开拓新的市场空间,引发行业内的战略关注与业务调整。同时,中国信通院正式启动AI眼镜专项测试,这一举措将为行业建立标准化的技术规范与评测体系,推动AI眼镜市场朝着合规化、有序化方向发展。

新闻来源: https://www.cls.cn/detail/1948242

https://www.cls.cn/detail/1948597

(6)消费——五部门印发《优化消费环境三年行动方案(2025—2027年)》

2月19日,市场监管总局等五部门印发《优化消费环境三年行动方案(2025—2027年)》。其中提出,支持汽车产品、电子产品、家居产品等消费升级,促进汽车换“能”、家电换“智”、家装厨卫“焕新”。

新闻来源:https://www.cls.cn/detail/1948265

(7)芯片——我国科研团队成功实现了全球首例基于集成光量子芯片的“连续变量”量子纠缠簇态

2月20日,由北京大学教授王剑威、龚旗煌和山西大学教授苏晓龙等带领的团队在《自然》杂志发布了一项重要研究成果,团队攻克了关键技术瓶颈,创新性地发展了连续变量光量子芯片调控、多色相干泵浦与探测技术,成功实现了全球首例基于集成光量子芯片的“连续变量”量子纠缠簇态。

新闻来源:https://china.huanqiu.com/article/4LZekjocffk

(8)智能驾驶——吉利汽车、千里科技和阶跃星辰宣布推动“AI+车”深度融合

2月21日,在上海举办的2025全球开发者先锋大会期间,吉利汽车集团、千里科技和阶跃星辰联合宣布,将进一步加强三方现有的技术合作伙伴关系,推动“AI+车”的深度融合,共启汽车全域智能新时代。依托吉利在整车制造、智算平台、卫星网络等领域的基建优势,结合千里科技的产品创新能力,以及阶跃星辰在大模型方面深厚的技术积累,三方合作将为汽车智能化变革注入新动能。

新闻来源: https://www.cls.cn/detail/1950026

(9)智能驾驶——商汤绝影发布与世界模型协同交互的端到端技术路线R-UniAD 上海车展将实现实车部署

2月22日,商汤绝影CEO,商汤科技联合创始人、首席科学家王晓刚,今日在2025GDC全球开发者先锋大会上发布行业首个“与世界模型协同交互的端到端自动驾驶路线R-UniAD”,通过构建世界模型生成在线交互的仿真环境,以此进行端到端模型的强化学习训练。按照计划,商汤绝影将于今年4月上海车展发布R-UniAD端到端自动驾驶方案,并完成实车部署。

新闻来源:https://www.cls.cn/detail/1950995

(10)文化传媒——《哪咤2》今日起在港澳公映

2月22日,《哪咤之魔童闹海》今起在港澳地区超60家影院全面上映。澳门某院线销售经理杨勇琦说,《哪咤2》在澳门每天的排片都在20场以上,占影院总排片的70%,高峰时段上座率达90%以上,未来还会相应增加场次满足观众需求。

新闻来源: https://www.cls.cn/detail/1951005

➢国外重要资讯与产业政策

(1)俄乌冲突——俄美代表团沙特举行会晤

2月18日,美国国务卿马尔科·卢比奥、国家安全顾问迈克·沃尔兹和特朗普中东事务特使史蒂夫·维特科夫在沙特首都与俄罗斯外交部长谢尔盖·拉夫罗夫和普京外交政策顾问尤里·乌沙科夫举行会晤。在沙特首都举行的会谈是自三年多前谈判初期因俄罗斯总统的强硬要求而破裂以来,首次高层努力斡旋,以阻止普京全面入侵乌克兰。

新闻来源:https://www.toutiao.com/article/7472747489121616423/?upstream_biz=doubao&source=m_redirect

(2)关税——将在4月初公布针对汽车、半导体和药品的进口关税

2月18日,美国总统特朗普周二表示,他将在4月初公布针对汽车、半导体和药品的进口关税。他表示,他可能会在4月2日宣布汽车进口关税,税率将在25%左右;他还表示,对半导体和药品的关税也可能从4月份开始,税率将达到25%甚至更高,而且在一年的时间里将大幅提高。

新闻来源:https://www.cls.cn/detail/1947059

(3)机器人——Meta计划大举投资AI驱动的人形机器人

机器人:近日,宇树科技官方宣布其机器人算法完成升级,可实现流畅的舞蹈表演,并附上视频。视频中,人形机器人能够完成拍手、扭腰等动作。同时,Meta计划大举投资AI驱动的人形机器人,已与宇树科技、Figure AI等进行讨论。

新闻来源: https://www.cls.cn/detail/1944832

https://www.cls.cn/detail/1944703

(4)大模型——xAI发布Grok 3,马斯克将其标榜为“地球上最聪明的人工智能”

2月18日,马斯克旗下人工智能初创公司xAI正式发布聊天机器人Grok 3;此前马斯克将Grok 3标榜为“地球上最聪明的人工智能”,在推理能力和性能上超越了Gemini、DeepSeek和ChatGPT等竞争对手。

新闻来源:https://news.cctv.com/2025/02/18/ARTIIlMD9fd3GYXBZwi3KTNi250218.shtml

(5)半导体——韩国最大半导体展览会开幕,DS表示搭载LPW DRAM内存的首款移动产品将在2028年上市

2月19日,国际半导体设备与材料组织(SEMI)表示,韩国最大半导体展览会“SEMICON KOREA”当天将在首尔江南区的韩国国际会展中心(COEX)开幕,为期三天。三星电子半导体暨装置解决方案(DS)部门首席技术官宋在赫表示,搭载LPW DRAM内存的首款移动产品将在2028年上市。

新闻来源:https://www.cls.cn/detail/1947272

(6)人工智能——MiniMax智能硬件产业创新联盟成立

2月22日,在全球开发者先锋大会上, MiniMax智能硬件产业创新联盟成立,成员包括MiniMax、鱼亮科技、玩瞳科技、惟一智能、易思态科技、弋途科技、鸿合科技、全志科技。

新闻来源: https://www.cls.cn/detail/1950987

(7)美股动态——纳指跌超2% 道指创4个月以来最大单周跌幅

2月22日,美股三大指数集体收跌,纳指跌2.2%,本周累跌2.51%,创去年11月以来最大单周跌幅;标普500指数跌1.71%,本周累跌1.66%,创1月中旬以来最大单周跌幅;道指跌1.69%,本周累跌2.51%,创去年10月下旬以来最大单周跌幅。大型科技股普跌,特斯拉、英伟达、英特尔跌超4%,奈飞、谷歌、亚马逊跌逾2%,微软、Meta跌超1%,苹果小幅下跌。Block Inc.(XYZ)跌超17%,创2020年3月份以来最差单日表现。

新闻来源: https://www.cls.cn/detail/1950829

(8)美国数据——美国2月份消费者长期通胀预期升至三十年来最高

2月21日,美国消费者对长期通胀率的预期升至30年来最高水平,受访者担心特朗普上调关税将导致物价上涨。据密歇根大学的消费者信心调查,消费者预计未来五到十年物价将以每年3.5%的速度上涨,是彭博汇编数据中1995年以来最高水平。

新闻来源: https://www.cls.cn/detail/1950776

(9)欧盟或将指控谷歌违反《数字市场法案》

2月21日,知情人士透露,欧盟委员会将指控谷歌违反《数字市场法案》。去年3月以来,欧盟一直在就此调查谷歌。据悉,一项调查的重点是谷歌是否偏袒其垂直搜索引擎,如谷歌购物、谷歌航班和谷歌酒店,以及其是否在搜索结果中歧视第三方服务。

新闻来源:https://www.cls.cn/detail/1950764

(10)消费电子——苹果将把墨产能转至美国 并计划在美进行大量投资

2月21日,美国总统特朗普在与共和党籍州长们举行的会议上表示,蒂姆·库克已向他承诺会将苹果公司的制造业务从墨西哥转移到美国。特朗普称,库克“关闭了墨西哥的两家工厂”,将转而在美国生产产品,因为“他们不想被征收关税”。

新闻来源:https://www.cls.cn/detail/1950823

▶ 本周产业观察——Grok 3正式发布

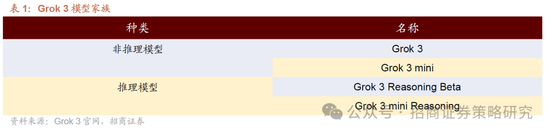

北京时间18日中午,马斯克在X平台直播发布旗下xAI公司研发的最新聊天机器人Grok3。根据官方介绍,Grok 3实际上是一个模型家族,大致可以分为推理模型和非推理模型两种。目前, Grok 3 只对部分 X 的 Premium+ 会员开放。

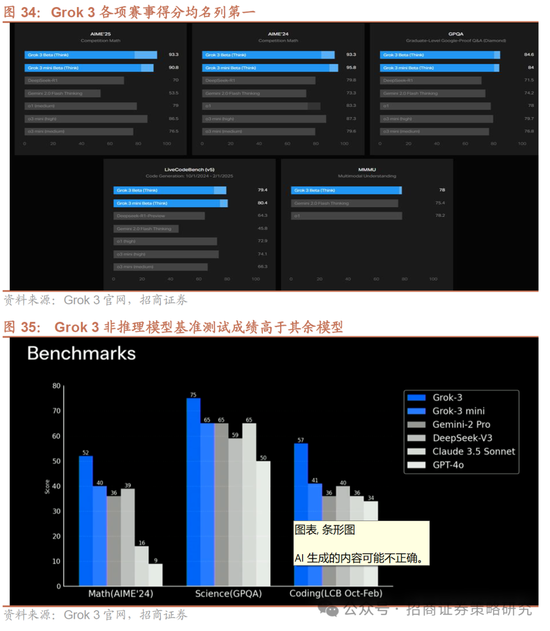

在数学推理、科学逻辑推理等多方面的性能表现上,Grok 3和Grok-3mini都超过或媲美Gemini、DeepSeek和ChatGPT等对手。据官网消息,两种模型仍在训练中,但它们在一系列基准测试中展现出了卓越的性能。马斯克团队在2025年美国数学邀请赛(AIME)上对这些模型进行了测试,当时该测试于7天前的2月12日发布。在最高级别的测试时间计算(cons@64)下,Grok 3(Think)在这次竞赛中达到了93.3%的成绩。Grok 3(Think)在研究生水平的专家推理(GPQA)中也达到了84.6%,在LiveCodeBench上的代码生成和问题解决方面达到了79.4%。此外,Grok 3mini在不需要太多世界知识的STEM任务的成本效益推理方面达到了新的前沿,在AIME2024上达到了95.8%,在LiveCodeBench上达到了80.4%。

发布会上,xAI 与 Gemini 2.0 pro 、DeepSeek V3 、Claude 3.5 Sonnet 还有GPT-4o四个模型进行了Benchmark 基准测试。非推理模型:在 AIME ’ 24 数学竞赛、GPQA ( 研究生水平科学知识问答能力的基准测试 )和代码三项测试中, Grok 3 的成绩高出其他模型。并且Grok 3 mini版本可以牺牲一定准确性来保证回答的速度。

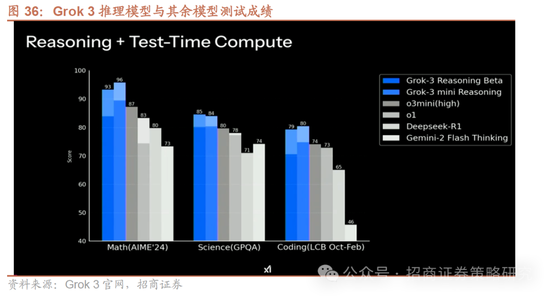

思考时间越长,Grok 3推理模型回答越精确。发布会上,Grok 3 Reasoning Beta 和 Grok 3 mini Reasoning与各家推理模型(OpenAI o1 系列、 o3 mini以及DeepSeek R1)进行对比,成绩依然理想。Test-Time Compute可以理解为加时赛。可以看到,如果不给多余时间思考,Grok 3 Reasoning Beta 和 Grok 3 mini Reasoning与其余模型差距并不算大,但给与多余时间思考的情况下,得分则会高很多,也即,思考时间越长,Grok 3推理模型回答越精确。

Grok 3成本高昂。马斯克透露在预训练阶段,Grok-3用掉的算力比Grok-2多10倍。社媒上有人粗略有人算了下xAI在孟菲斯中心GPU的总成本,如果按10万块H100,每块GPU费用按30000美元计算,那Grok-3的总硬件消耗就在30亿美元。训练时长:2亿GPU小时,硬件投入:10万块GPU。而相比之下,DeepSeek-V3的纸面训练成本是557.6万美元,只用了2048块英伟达H800。

06

数据·估值——整体A股估值较上周上行

本周整体A股估值水平上行。截至2月21日收盘,万得全A指数PE(TTM)为15.5,处于历史估值水平(10年以来)的53.0%分位数。创业板指PE(TTM)上行0.9至33.9,处于历史估值水平的18.8%分位数。代表大盘股的沪深300指数PE(TTM)上行0.05至12.2,处于历史估值水平的56.7%分位数。代表中小盘股的中证500指数PE(TTM)上行0.6至23.1,处于历史估值水平的39.9%分位数。

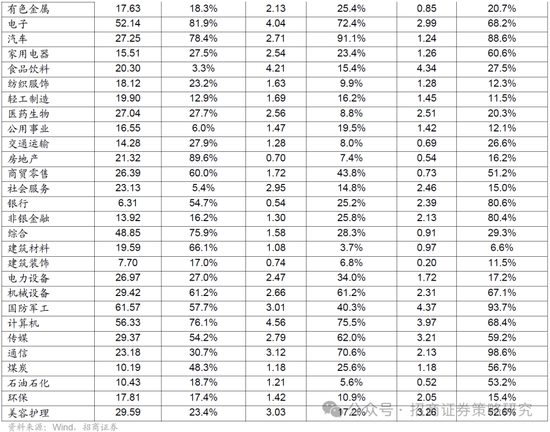

在行业估值方面,本周指数估值多数下降,其中,电子、机械设备和计算机估值涨幅居前,农林牧渔、传媒、煤炭估值跌幅居前。电子估值上涨3.35至52.14,处于81.9%历史分位(近十年,下同);机械设备指数估值上涨2.10至29.42,处于61.2%历史分位;计算机指数估值上涨2.02至56.33,处于76.1%历史分位;农林牧渔指数估值下跌2.22至19.91,处于7.0%历史分位;传媒指数估值下跌0.72至29.37,处于54.2%历史分位;煤炭设备指数估值下跌0.58至10.19,处于48.3%历史分位。截至2月21日收盘,一级行业估值排名前五的行业分别是国防军工、计算机、电子、美容护理、机械设备。

- END -

责任编辑:王旭

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10