19日上午,京东于行业首个宣布,将为京东外卖全职骑手上社保,引起了社会震动,很多媒体朋友自发在朋友圈转发和称赞这条消息。

晚间,美团就跟进宣布了类似公告。作为外卖另一玩家,饿了么则在20日跟进宣布。当为全职或部分兼职骑手上社保,成为板上钉钉的事实后,一些新的声音开始出现。

比如说,一些媒体采访骑手,发现他们对此热情度并不高(主要是担忧收入下滑)。还有一些则是怀疑骑手上社保的社会价值,认为是社保系统获利更多(社保基金经常被指入不敷出)。19日后美团股价连续三天下跌,也看出资本市场对此持看衰态度。

在生产力、服务效率不发生变化的情况下,骑手社保这部分成本,将会由平台、骑手、商家和消费者四方承担。只是比较疑问的是,这部分成本未来会让谁来承担最多。

是平台负担这个大头?还是骑手负担这个大头?还是通过上涨运送费,让消费者承担?还是通过提升外卖服务的佣金费,让商家承担?最好的方式是均摊到四方身上,骑手收入略微下滑,外卖运费略微上涨,商家多交一点佣金费,平台也让渡一部分利润,这样就比较好的“消化”掉骑手社保带来的影响。就在主编发稿前,京东又传来消息,明确骑手五险一金成本由京东自己承担。作为新入局者,京东此举对美团、饿了么将带去极大的冲击。

短期来看,骑手上社保会给整个外卖行业带来一个负担。长期来看,却是一个将惠及到非常多家庭的德政。

1

骑手将是个“长期”职业

主编经历了自媒体行业的繁荣和衰落,眼看着职业生涯走到了尽头,常常开玩笑要做快递员、骑手。作为一个上有老、下有小的普通人,一个稳定的工作,不仅是个人生存的依赖,背后更事关着一个家庭的幸福与否。

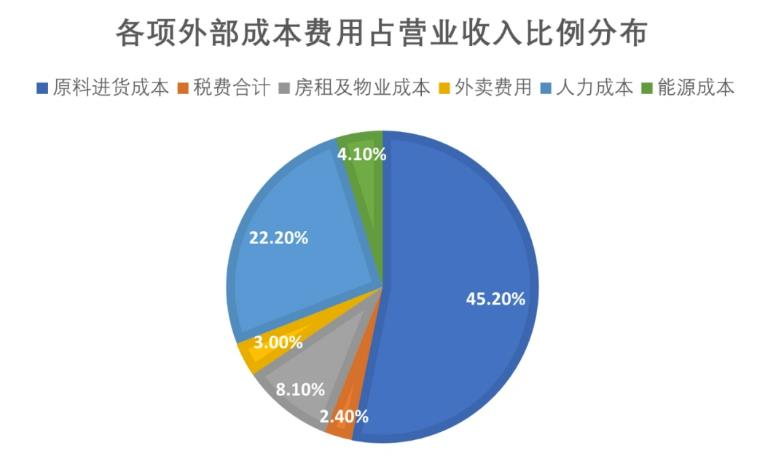

中国饭店协会发布《2024中国餐饮业年度报告》显示,2023年我国餐饮外卖市场规模约1.2万亿元,占餐饮收入的比重达到22.6%。在各项成本中,外卖成本占比3.0%,这部分收入支撑起美团、饿了么两大平台外卖业务,也为数百万全职、兼职骑手带去稳定收入。

根据美团发布的官方报告,外卖骑手群体可以被划分为三类:高频骑手、低频骑手和业余骑手。众包骑手在一线、二线、三四线城市的平均月收入分别为7350元、6200元、5550元。

图片来源:《2024中国餐饮业年度报告》

年初,中国互联网络信息中心最新数据显示,截至2024年,我国网上外卖用户规模已达到5.45亿人,占网民整体的约五成。从消费者构成来看,年轻人、忙碌的职场人士、家庭和学生构成了主要消费群体,这些数据揭示了线上外卖市场将是个非常稳定的服务性行业。

如此来看,目前从事骑手行业的人员,全职比例虽占到很小比例。可作为一个有着旺盛生命力的行业,骑手作为一个职业群体,将是一个长期职业,为很多人带去还算不错的收入,解决万千家庭的生活问题。

不完全统计,目前我国各平台注册的网约配送员超过1200万人,这一数据也印证了上面的推想。过去,这些从业人员只能通过个人参保方式参保,导致大多数人选择放弃缴纳社保。

这种情况长期延续的话,就是一个涉及千万人规模的社保缺口,给未来社会隐藏了非常大的隐患。

以外卖骑手为代表,类似处境的有包括网约车司机、快递员、网络主播等8000多万灵活就业者。骑手上社保成为一种惯例,也将带动其他灵活就业者的社保问题的解决,其长期意义是无需质疑的。

2

“养老”问题应该用制度去解决

回溯中国社会的变迁,社会保障制度始建于20世纪50年代初期,在20世纪80年代中期伴随经济体制改革进入全面而深刻的制度变革时期。

诞生如此之早的社保,为何无论普及程度,还是社会认知都如此不成熟呢?这要说,最早社保制度是国营单位或机关的职工才能享受,80年代后改革开放,私企才大量出现,只是当时并未对私企社保问题进行强制性执行,造成了私企一直存在缴纳社保和不缴纳社保两种状态并行。

近四十年里,通过劳动法里强制要求合同工要缴纳社保,并针对缴纳社保的中小企业推出一些扶持策略等,从多个层面一定程度增加了企业社保缴纳的积极性。新就业环境下,类似骑手、快递员、主播这样的兼职、众包等新就业形态,给社保系统带来新的问题,近几年才引起有关机关关注,并进行了社保覆盖方面的推进。

2021年,人力资源社会保障部等部门《关于维护新就业形态劳动者劳动保障权益的指导意见》明确提出,企业要引导和支持不完全符合确立劳动关系情形的新就业形态劳动者根据自身情况参加相应的社会保险。

2022年7月,我国正式启动新就业形态就业人员职业伤害保障试点工作。试点工作在北京、上海、江苏、广东、海南、重庆、四川7个省市的出行、外卖、即时配送、同城货运4个行业开展,涵盖了7家平台企业。目前已将1037.99万人纳入参保范围。

可以说,从私企逐步给全职员工缴纳社保算起,几十年来国家一直在推进社保的社会覆盖率,作为占到总人口十几分之一的新就业形态群体,他们的社保问题将是未来十年有关方面关注的焦点。

上面是大趋势下,关于社保缴纳的一个整体方向。那从个体视角来看,过去无数的家庭惨剧都在证明,传统的养儿防老,和一些自己存钱给自己养老等方式,都是具备很高风险的选择。比如说,养儿防老的模式中,老人和子女如果感情不和,往往会造成一些虐待老人的现象。另外,一些子女因为收入低或没有工作,也导致有心无力的局面,依凭私德约束的养儿防老靠谱性不高。

同样,靠自己存钱养老的想法,存在更多的变数。比如说,一场重大疾病就能把养老积蓄全部花光;比如说一些子女因为生存贫困,往往会“盯上”老人的养老钱。无论是谁,都很难做到“一点错误”都不范。

社保系统的好处,是法律层面一种制度性的刚性体系。虽然还存在双轨制这种落后的结构,但总体上缴纳多少社保,退休后能领到多少社保,是在一个较为公平的体系下运行。

当然,社保系统也不是万能灵药,只不过相比养儿防老、存钱防老,它更稳定、更科学,而且社保养老方式,并不排斥传统的养儿防老和存钱防老。

3

社保是一种为老年人“分蛋糕”的手段

中国人非常熟悉一些口号,例如先富带后富,例如做大蛋糕、分好蛋糕。

这些脍炙人口、言简意赅的观念里,背后的科学逻辑是这样的,社会总生产率的提升,是一个国家经济发展的根本,而财富如何分配就事关具体人的人生幸福。

回到养老话题来说,为何有养儿防老、存钱防老这两种传统应对晚年生活的方式?因为,旧有的经济社会里,财富分配方式就是参加劳动并获取报酬。看起来,这种财富分配方式很科学,劳动者通过劳动获取报酬非常公平。

可考虑社会现实,包括儿童、残疾人、老年人等缺乏劳动能力的人群,他们因为无法参与劳动,而丧失了财富获取的方式。也就说,在传统经济体系里,这些不能劳动的人,是无法获得分蛋糕的机会。因此,就只能寄望于子女抚养,或提前置办财产防止不测。

社保系统就提供了一个,从机制上、体系上和规则上,赋予老年人也能平等获取蛋糕的权利。当然,这种权利是建立在年轻时参与缴纳社保的基础之上。当然,这种系统也有自身短板,比如说发生战争怎么办?年轻人口比例不足怎么办?(参与生产的人口减少,社会总财富下滑),但相对而言,和平年代社会中社保对老年人的保护能力,远远强过于私德约束和自我负责这两种方式的。

养儿防老的不靠谱性,就不再赘述。那为何自我负责这种方式,也被批评不靠谱?原因就是,人作为一种感性生物,收入满足不了需求是一种常态,哪怕是亿万富翁,个人财富也总追不上千变万化的欲望。放任每个人自我负责养老,就等同于把达摩克利斯之剑悬在每个人的头上,人类任何一次非理性冲动行为,都能给自己带来毁灭的危机。

作为一个普通人,当然知道缴纳社保带来的成本,会加重生活的负担。不过,从人性的非理性和冲动视角来看,社保系统是目前或是唯一靠谱的,维持每个人年老后基本生活保障的选择。主编同样认同骑手社保会带来短期社会成本上升的这一观念,可站在未来视角去看,社保这种给老年人也能参与社会财富“分蛋糕”的系统,将给亿万人带去真实的幸福。