风口赛道的头号玩家,冲刺双重上市。

包心鱼丸、小酥肉、手抓饼、火山石烤肠.....这些在海底捞、大润发、盒马里随处可见的寻常美食,捧出了一家规模百亿的速冻食品巨头——安井食品。

不久前,安井食品集团股份有限公司(下文简称“安井”)正式向港交所递交了上市申请,计划实现A+H(A股和港股,安井食品已于2017年2月22日在上证所主板挂牌上市)双重上市。

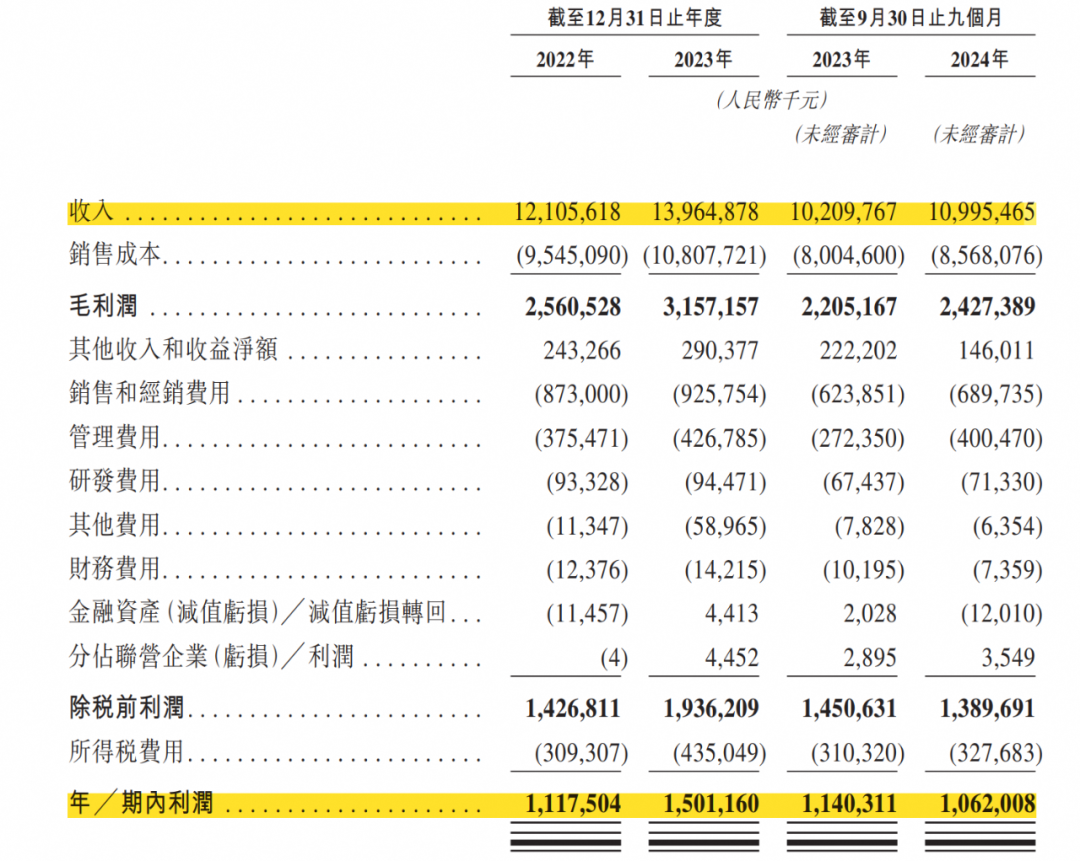

据弗若斯特沙利文,按2023年收入计,安井是中国最大的速冻食品公司,市场份额为6.2%。另据招股书,安井在2022年、2023年、2024年前三季度的营收为121亿元、140亿元、110亿元,净利润为11亿元、15亿元、10亿元。

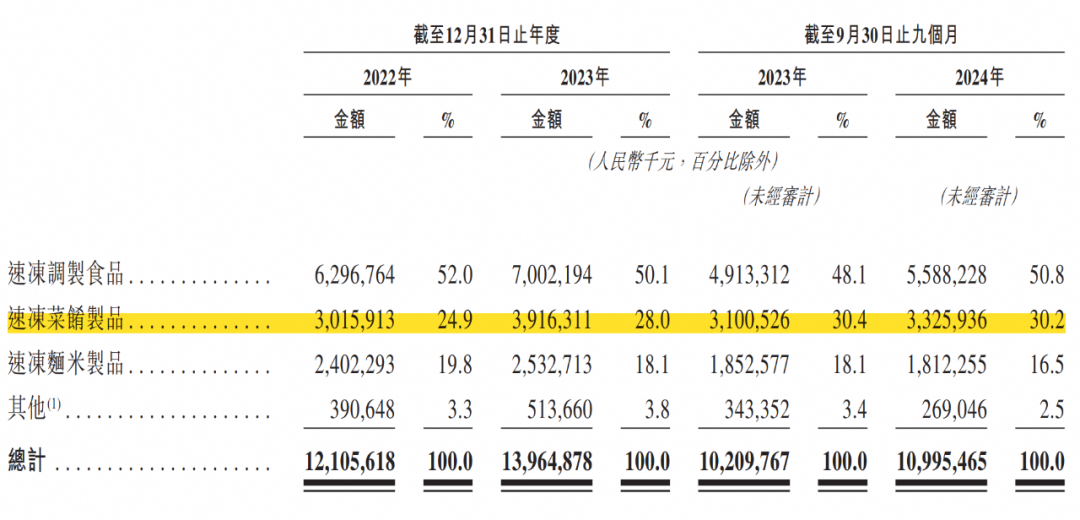

三大品类,将安井送上了“速冻大王”的宝座,包括速冻调制食品(鱼丸、肉丸、烤肠等调味食材)、速冻菜肴制品(酸菜鱼、小酥肉等预制菜)、速冻面米制品(烧卖、馒头等米面点心),2024年前三季度,以上三个品类的营收占比分别为50.8%、30.2%和16.5%。

相较1992年成立的三全、1997年面世的思念,这家福建企业是行业的“后起之秀”,它靠着大单品策略、供应链效率、全渠道网络三把利刃破局速冻食品市场,迅速跻身行业头部。其创始人、董事长刘鸣鸣以“快半步”战略闻名,曾率先押宝火锅料、预制菜两大风口,带着公司驶上增长快车道。

而在速冻食品市场增长放缓、预制菜赛道承压的当下,安井食品的风光业绩是否可持续?以“快半步”著称的龙头品牌,2025年又在率先押注什么样的机会市场?

安井食品的创始人、现任董事长刘鸣鸣,生于1962年,是河南郑州人。

1980年,刘鸣鸣考入上海同济大学,主修建筑工程系结构工程,毕业后曾在郑州工业大学担任教师,任教两年后,辞职投身商海。

一段在外企的工作经历,让他偶然观察到,在国外的商超和大卖场里,冷冻食品生意十分红火,刘鸣鸣由此嗅到时间差的商机。

2001年,39岁的刘鸣鸣参与出资创办了华顺民生公司,即安井食品的前身。这家公司的成长大致可以分为三个关键阶段:

2001年—2007年的初创期,刘鸣鸣一边靠着沿海地缘优势,以福建“特产”鱼糜制品发家,一边又避开三全、思念主导的汤圆水饺赛道,以“发面类制品”这一细分品类切入速冻米面制品市场。渠道上,安井将重心放在了农贸市场、中小餐饮店等下沉市场,快速成为区域性速冻龙头。

2007年—2017年的扩张期,安井在产品上主攻起标准化的“火锅料”,捧出过多个年营收过亿的大单品,拿下火锅料市占率第一;与此同时,采用“一县一商”的经销商策略,形成辐射全国的经销网络,并与呷脯呷脯、海底捞等连锁餐饮展开合作,在规模上实现弯道超车。

2017年,通过在产品和渠道展开双重错位竞争从而闯入行业头部的安井食品,在上海证券交易所成功上市,募资加速奔跑。

此后两三年,安井又抢先盯上了“预制菜”这门新生意。

这一时期,恰是国内预制菜行业从B端快速发展期向C端需求挖掘期的过渡阶段。自2020年起,通过收购、并购、开发子品牌等手段,安井快速拿下预制菜赛道的入场券,打造出酸菜鱼、小龙虾、小酥肉等爆款。

2021年2月18日,安井食品的股价最高触顶276.58元/股,市值超680亿元。这一年,安井食品已经占据国内速冻火锅料45%的市场份额,预制菜业务同比增幅超过100%,同年,刘鸣鸣本人以33亿元的财富登上《胡润百富榜》。

不过此后,安井食品的股价开始震荡下滑,如今已不到100元。此次赴港IPO,公司控股股东为福建国力民生科技发展有限公司,持股25%,董事长刘鸣鸣持股4.19%。

天下网商

捧红37个亿级爆品,供应10万多家餐饮店

理论上来说,普通人的一日三餐,都可以被安井“承包”。

目前,安井的产品策略可以概括为“三路并进、爆品先行”,形成以大单品为核心的跨品类产品矩阵。2023年,安井提供超过400种产品,其中营收超过1亿元的大单品共计37个,包括火山石烤肠、小酥肉、调味虾、烧卖、撒尿肉丸等。

而安井之所以能成为大单品制造机,或得益于其后端的“产地研”与前端的“销地产”模式。

所谓“产地研”,指的是依据当地原料特性和消费者口味偏好,为不同地区开发定制产品,如针对华南的鱼籽炸鱼蛋、华中的嫩鱼丸等,同时保持全国性主要产品种类的一贯特色。

而“销地产”,指的是生产基地邻近主销市场,辐射范围在500公里以内,缩短了材料供应商、生产基地、经销商和终端客户之间的冷链运输半径,降低产品损耗率。

据招股书,安井目前在四川、河南、湖北等地拥有12个国内生产基地,年产量超过100万吨,2023年公司的产能利用率超过91%,而物流费用占总收入的比例仅为1.9%。

显然,从“产地研”到“销地产”,这种区域化多点布局达成规模经济以后,在物流和供应链方面都具备显著的成本优势,提高了企业经营效率。

该策略还锻炼了安井面向市场时的快反能力。2023年,淄博烧烤爆火全网之际,安井就曾大力推动丸子等适合烧烤场景的产品渗透,掀起了一阵“安井丸子热”。

再从渠道收入来源来看,曾经作为上游供应商企业的安井,现今已经逐步走上了B+C双端驱动的新路径。

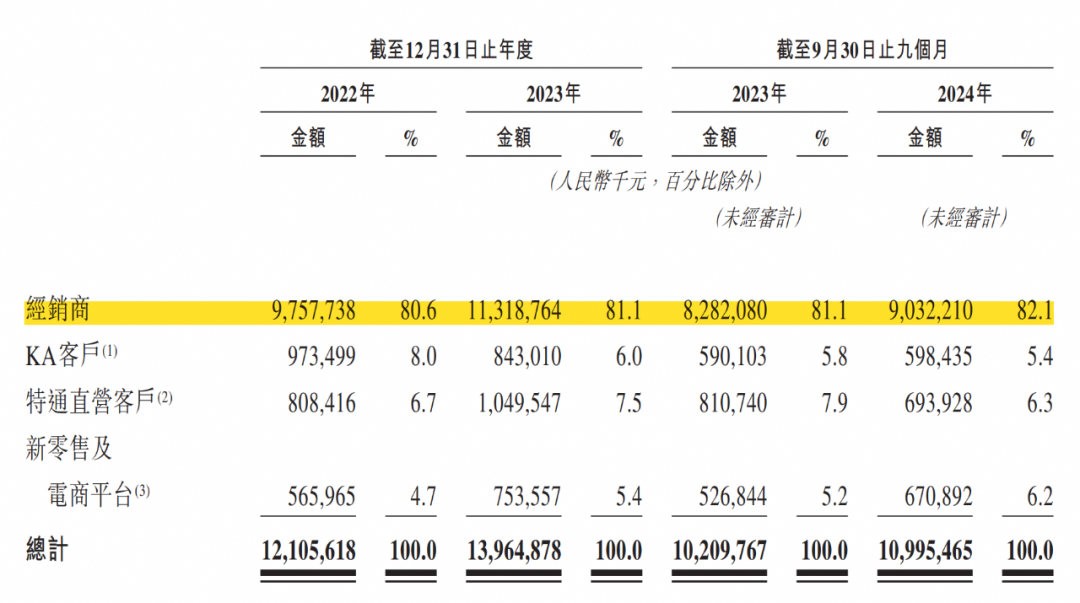

招股书显示,安井食品的销售渠道,包括经销商、KA客户(大润发、永辉超市、沃尔玛等)、直营客户(张亮麻辣烫、呷脯呷脯、海底捞等)、新零售平台(盒马鲜生、叮咚买菜、锅圈等)及电商平台(天猫、京东、拼多多等)。

其中经销商一直都是绝对的主力,2022年、2023年以及2024年三季度,他们贡献的收入分别为97.6亿元、113.2亿元和90.3亿元,占总收入的比例均超过八成。截至去年四季度,安井的经销商总数为2069个。据弗若斯特沙利文,2023年,每名经销商平均贡献收入约580万元,超过行业头部公司水平。

经销商的“贴身支持”,不仅使得安井在线上、线下各类消费场景中“随处可见”,持续扩张产品的销售规模,同时也为公司分散了风险。

与大客户们的“售后”待遇有所不同的是,安井通常不允许经销商退货,除非出现产品质量问题,称“此举与行业惯例一致”。安井的多数产品保质期为12个月,且速冻食品需要较高的储存成本,这种做法一定程度将库存和损耗等风险转移到了经销商身上。

天下网商

再冲港股,“预制菜之王”的下一步怎么走?

靠着数十个亿元大单品的输出,500公里内供应链的效率优化,以及2000多名经销商的密集触手,安井食品成功打入了60多万个终端,登顶“中国速冻大王”。

不过,尽管营收规模近三年来均超过百亿,但安井食品的增长速度有所下滑,甚至在去年陷入了“增收不增利”的局面。

对比2020年—2022年来看,安井食品的营收增长均超过30%,而2023年增速降至15%。到2024年前三季度,营收同比增长仅有7%,净利润则下滑了7%,至10.6亿元。公司解释称,主要“由于政府补助较上年同期减少”。

净利润缩水的同时,产品单价也在下滑。据招股书,公司主营的速冻调制食品、速冻菜肴制品、速冻面米制品平均销售价格分别从2023年前三季度的13.8元/千克、20.7元/千克、10.8/千克下滑到2024年同期的13.6元/千克、17.9元/千克、10.1元/千克。

如果观察安井食品的增长“高光时刻”,也就是上市后的2020年—2022年,恰与国内预制菜市场高歌猛进的阶段相吻合,安井的预制菜业务营收增速一度高达112%,占比从最初不足10%到去年三季度占比30%,而增速却下滑到了7%。

为快速切入预制菜市场,安井通过“自产+OEM+并购”的模式,构建出“1+5”的多品牌矩阵(“1”指主品牌安井,“5”指安井旗下安井小厨、冻品先生、洪湖诱惑、柳伍、安仔5个子品牌)。

其预制菜主力“洪湖诱惑”、“柳伍”为收购品牌,均主营小龙虾产品;旗舰品牌“安井”推出虾滑、蛋饺等即烹食材;自有子品牌“冻品先生”聚焦酸菜鱼、藕盒等;“安井小厨”则主推小酥肉、荷香糯米鸡等。

据胡润研究院评选,在2024年中国预制菜生产企业百强榜中,安井食品位列第一。虽然站到了行业顶尖位置,但近年来,预制菜市场的整体发展却显得黯淡。

2023年,全国新增注册预制菜企业4026家,同比增长114.83%,截至目前现存预制菜企业已经超过6万家,且仍有进一步增长的趋势。

但预制菜企业的“客户们”——B端餐饮业的生意却越来越不好做。

据红餐网报道,2024年上半年全国多个重点城市餐饮业表现下滑。其中,北京上半年限额以上餐饮企业(即年主营业务收入大于等于200万元)的利润同比下跌了88.8%,上半年共有105万家餐饮企业吊销、注销,逼近2023全年的水平。与此同时,风靡餐饮业的“现炒”风潮,也使得预制菜企业面临的竞争更为激烈。

而在C端,消费者依旧对缺乏烟火气的预制菜抱有质疑,去年315曝光的“梅菜扣肉”等食品安全问题也时有发生,导致市场需求增长并不如预期。

B端需求萎缩、C端增长乏力的局面下,涌入的竞争者却在变多,这使得安井食品以及“预制菜第一股”味知香、靠鸡肉料理崛起的春雪食品等一众预制菜巨头业绩承压。

回顾安井的成长史,从避开汤圆水饺的红海,到押注标准化火锅料,再到提前布局预制菜,这家公司似乎总能在行业剧变前找到缝隙。

当赛道红利褪去,寻找新的加速器成为安井的当务之急。此次赴港IPO,安井正意图增强境外融资能力,加快全球业务的布局。

据招股书,安井已在英国拥有1个生产基地,辐射英国、德国等欧洲国家,同时,主品牌的产品也已经出口到东南亚、美国等市场。虽然境外业务为公司去年三季度业绩贡献只有1%,但同比增长达到35%。

东南亚的火锅文化、欧洲的中餐需求、北美冷冻食品的高渗透率,都有可能成为其第二条增长曲线。安井此次港股IPO募资的20%计划用于海外产能建设,这一决定或将为这场全球化战役储备下粮草。