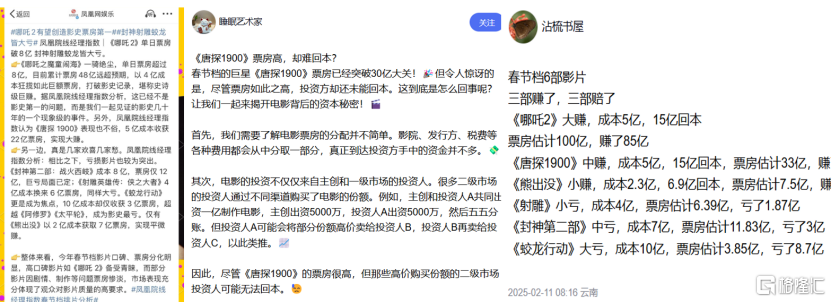

今年的电影春节档好不热闹。除了创造中国乃至世界影史票房纪录的《哪咤2》外,同期上映的《唐探》、《封神2》和《射雕》也具有很强的话题度。

话题之下,近两年来舆论探讨的命题,正从演艺八卦等表面浮华,转向了电影技术的完成度如何、电影票房能否覆盖成本……等等深层次问题。

其中尤属电影成本问题讨论最甚。虽然影院票房收入侧的数据公开透明,但电影制作发行的成本,却因为需要考虑到演员片酬隐私、上下游影视制作供应商的利润分配、乃至网络平台的销售策略,显得高深莫测,因此出现了票房30亿难回本的论调。

图:社交媒体对于春节档票房讨论,来源:微博、小红书等社交媒体

图:社交媒体对于春节档票房讨论,来源:微博、小红书等社交媒体

本文之中,我们将直抵本质,从影视行业的历史出发,探讨下两个内核问题:

1)影视工业体系发展了上百年,为何依旧没有一套行之有效的经济模型,来确保产品的利润?

2)在不能确保产品收益的情况下,为何总有资本对影视行业趋之若鹜?

01工业与艺术——影视的两面性

“电影是介于艺术和工业之间最难平衡的东西。”—杰弗里·史密斯版的《世界电影史》第一卷,来自英国纪录片作者保罗·洛塔。

自从卢米埃第一次放映电影《火车进站》以来,影视行业从制作、发行、放映从未离开过工业技术的发展,麦克·塞纳特制作了系列式戏剧,并发展出独立的流水线生产模式,也奠定了影视工业产业的逻辑。

绝大多数工业产业,都会遵循最基础古典经济学理论和边际成本递减理论:在给定资本和劳动力的情况下,技术是唯一影响成本变迁的生产要素,同时随着技术工艺的进步,单位成本会出现明显的下降。

基于此,无论是低端制造业还是高端半导体,在行业内部都会有相对应的成本法则,比如制造业中的规模法则,半导体行业的摩尔定律等等,都是技术带动成本曲线不断向下运动的典型案例。

影视工业似乎是个例外。

从工业的角度出发,过去百余年间电影工业经历了非常迅猛的迭代,大的方面,内容形式经历了默剧、有声剧、彩色电影等划时代的转变;产品形式经历了胶卷、数字等载体形式的转变。相对更垂的技术进步数不胜数,收音设备、胶卷格式、信号传递、摄影画幅等等。

但影视制作成本在过去百年间却没有明显的下降,1939年的《乱世佳人》、1977年的《星球大战》、1993年的《侏罗纪公园》、1997年的《泰坦尼克号》、2009年的《阿凡达》都是影视制作成本跃迁的里程碑式作品。

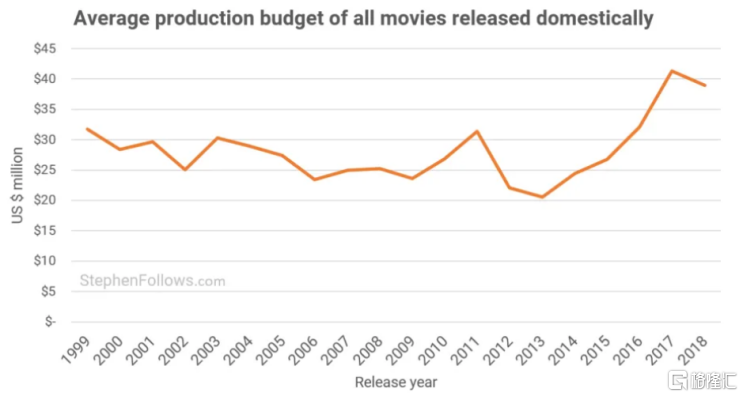

即便在21世纪之后,逐渐摆脱了大制作大票房的“宏大叙事”,产业体系也逐渐完善,电影的平均制作预算依旧出现了明显的大幅度增长。

图:近20余年电影制作预算趋势,来源:StephenFollows.com

图:近20余年电影制作预算趋势,来源:StephenFollows.com

显然,如果将影视行业的发展类比于简单的工业产业发展是不恰当的,因为在工业产品的基础之上,作为大众娱乐普及率最高的行业,艺术表达拉动的内核需求也不容忽视,这一部分往往依赖独立的“人”。

1907年,彼时美国最大的维太格拉夫公司重新组织了影片的制作方式,给每个单位安排了一名导演,并以制片人为核心统筹。这种组织形式至今仍然影响着影视行业的生产逻辑,切分环节带来了高效,但权力集中于某位制片人或者导演,也会因为个人追求艺术性带来成本的不可控。

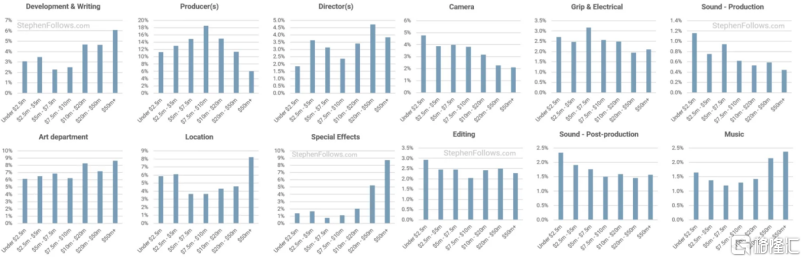

根据stephenfollows.com的研究显示,过去数年间,电影制作成本的总占比中,与工业技术强相关的环节,大多数处在下降的路径中,比如制片、摄影、声音录音、剪辑等等。

但相对“非工业”和个人创意标签较强的环节,如编剧、置景、独立音乐制作成本在不断的抬升,直接影响了影视制作成本的构成。

图:影片制造不同工种的成本占比,来源:StephenFollows.com

图:影片制造不同工种的成本占比,来源:StephenFollows.com

成本侧艺术与工业两者并行,但这与收入侧并没有形成一一对应的关系,往往是工业技术决定了影视产品的收入下限,个人艺术追求有可能带动收入上限,也有可能没有任何作用,这对于资本来说并不友好。

因此,影视行业在过去百年间都试图探寻行业的垂直整合,试图削减“人为”的影响因素,却总是适得其反。

02垂直整合——行业的百年命题

“电影专利公司将不屈服于它的发行商和放映商都赶了出去,却埋下了自我毁灭的种子,垄断组织反而促使一帮更有活力的团体——独立制片人的兴起”——出自世界电影史卷I。

1908年,“五镍币影院”(北美兴起首批固定放映场所)的出现,让相对混乱的电影工业具备了稳定的供给、输出渠道,老牌制片商自然不愿意拱手让利。

同年,爱迪生和比沃格拉夫两家公司共同成立了“电影专利公司(MPPC)”,一众彼时规模相对较大的制片厂加入其中。MPPC是美国电影产业的第一个托拉斯组织,成员内部可以分享胶片、专利、放映机,为每尺影片制定价格,并推出许可证制度,只有保证安全和卫生的场所,才有资格交钱放映他们的影片。

MPPC兴起初期,确实帮助规范了美国的电影产业,排他性的协议显著提高了“国产”影片的市场占比。但没有涵盖在MPPC联盟内部的放映厅也需要影片,于是那些有艺术追求,反对MPPC内容限制(排除明星制和故事片)和制作周期限制的独立电影人,开始大范围地向非联盟影院供给影片,促成了新兴市场。

这其中,最有名的无外乎卡尔·莱姆勒,他创办的独立电影公司IMP成为了反托拉斯的急先锋,每周为非联盟影院供应两卷电影,IMP最终扩张成好莱坞最著名的电影公司环球影业。

随着电影市场的需求量逐渐扩大,即便电影制造商乐于夜以继日的工作,但外景拍摄依赖场景,日照,而西海岸毗邻太平洋、沙漠、山地,并且日照充足,完美地解决了地理难题,因此一大批电影制片厂和独立制片人齐聚洛杉矶,构建了好莱坞传奇。

作为MPPC的继承者,好莱坞学习了MPPC的垂直整合模式:好莱坞的制片厂模式地垂直整合力度更强,向上包含了生产,向下包含了宣传发行及放映。同时好莱坞吸取了MPPC的教训,开放包容,依托已经构建的垂直产业链,对于内容形式和外来制片人给予足够的空间和高强度的扶持。

在工业流水更垂更高效,在内容生产更开放更包容,塑造了一批独立制作人和公司的崛起,比如阿道夫·朱克的派拉蒙,马库斯·洛伊的米高梅等等。

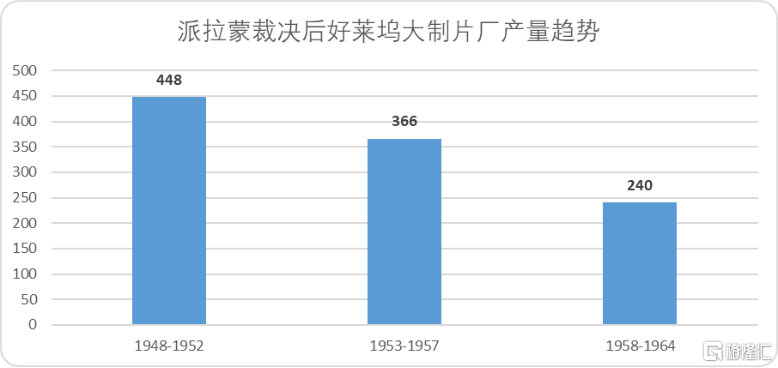

但随着20世纪40年代末派拉蒙裁决(反垄断,禁止制片厂控制院线)的生效,整个50-70年代好莱坞电影制作成本水涨船高,通过大制作才能吸引票房的例子比比皆是,从《宾虚》到《星球大战》不断刷新着影片的制作成本记录。

回头来看,派拉蒙裁决阻止好莱坞影视行业的进一步垂直整合是好是坏呢?对于院线而言肯定是好事,三大院线服务商AMC、Regal、Cinemark正式诞生自此。

但毫无疑问的是,垂直整合的停滞大幅度削减了好莱坞制片厂的工业化进程,因为无法接触和控制院线,大制片厂对上游内容的把控也大不如前,《宾虚》、《埃及艳后》等一众大投入低回报的电影产品极大的影响了影视行业整体的利润率。

最终的结果便是,从派拉蒙裁决之后,好莱坞制片厂的影视产量大幅度缩减,直接推翻了曾经稳定的电影投资利润回报模式。

图:派拉蒙裁决后好莱坞大制片厂产量趋势,来源:国金证券

图:派拉蒙裁决后好莱坞大制片厂产量趋势,来源:国金证券

因此,20世纪末流媒体诞生后,作为新兴渠道商,无论是HBO还是Netflix,也都有意识到垂直整合对于内容成本优势和工业化变革的重要性,不断地向上游探索。

也正因为是影视行业的后进生,HBO和Netflix直接将目光转向了颇具才华却郁郁不得志的低成本独立电影人,HBO通过押注奥特曼和特鲁多推出了转型之作《唐纳1988》。

原生于互联网时代的Netflix更加“0野蛮”,在于Starz合作无疾而终后,大胆尝试内容制作,仅仅两年时间变敢于重资过亿美元拍摄影视剧,而这部影视剧带给Netflix难以估量的回报,它便是《纸牌屋》。

本就握住流媒体渠道的Netflix全球范围内搜刮失落的导演和制作人,构建了内容与渠道的完善生态,成为了流媒体的绝对霸主。

可以看出,对于好莱坞和影视制作公司而言,向上或向下的垂直整合有助于形成一套稳定的盈利体系,这也一直是影视行业所追求的终极财富密码。

但纵观影视行业百年史,还未出现真正长期实现垂直整合的企业(派拉蒙法案废除后,迪士尼可能成为第一个),即便是风头正盛的奈飞,或许还需要时间验证流媒体+内容供给的可行性。

因此,这或许才是影视行业至今都未能探索出切实有效的经济模型,来确保投资回报率的真实原因。

那为什么还有如此多的资本前赴后继扑向影视业呢?

03寻找杠杆——短期的解题思路

“早在20世纪20年代,好莱坞的魅惑形象已经对社会构成了巨大的冲击。”——出自世界电影史卷I。

除了影视从业者自带的明星效应外,影视行业也一直聚焦在资本的镁光灯下,从宏观角度看受限于政策、环境和技术变革,工业化步履难行导致资本回报模型并不明朗,但从微观的角度看,影视行业似乎是资本杠杆率最高的行业之一。

《洛奇》、《美国风情画》、《电锯惊魂》、《疯狂的麦克斯》乃至今年的《哪咤2》,无一不是用相对较小的成本撬动了过亿(甚至过百亿)的票房回报,这些优秀的作品,本身就是影视行业吸引资本的金字招牌。

那么究竟是什么撬动了资本的杠杆,一个好的剧本?一个好的演员?还是铺天盖地的宣传?

我想没有人能给出明确的答案,比如《搏击俱乐部》,超强的叙事剧本+布拉德皮特的精彩演出,也未能改变影片亏损的窘境。

但每个时代,也总能找到一个相对明确的支点,比如上世纪50年代的宽银幕画幅电影就是比普通电影票房略高,70年代大制作特效电影的票房表现更优,本世纪10年代宣发的杠杆作用更强。

那么现如今谁在撬动杠杆?直接说结论:尽管过去十年间我国的电影影视工业化相对迅猛,但仍处于“补课”的状态,全球范围内影视工业技术并没有出现明显的革新,撬动收入的杠杆逐渐偏向艺术层面,具体来看就是“人和IP”。

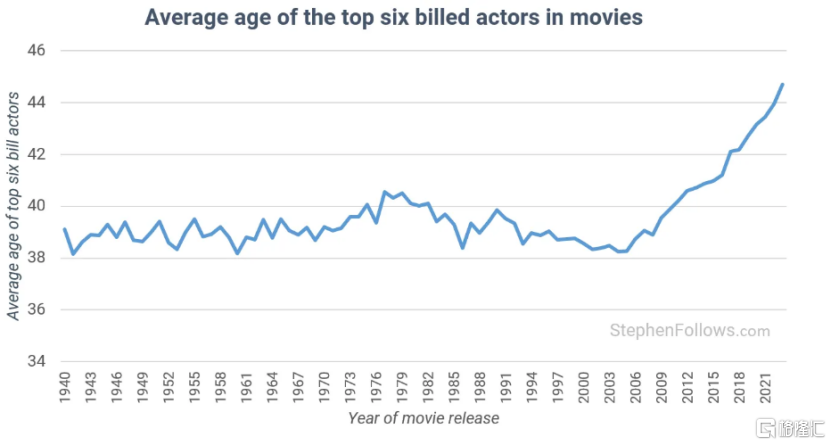

首先,根据StephenFollows.com的统计研究,近年来影视制作一个明显的趋势是,票房表现较好的电影,演员的平均年龄出现明显的提升,自1940-2009年间维持在38-40的区间内,2009年以后表甚至45岁左右。

图:当年高票房电影演员平均年龄,来源:StephenFollows.com

图:当年高票房电影演员平均年龄,来源:StephenFollows.com

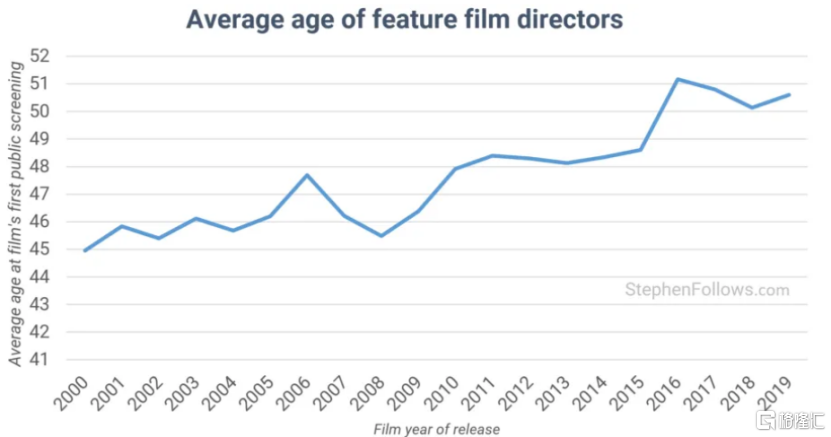

其次,固化不仅仅出现在演员身上,过去二十余年,全球范围内的导演年龄也出现了明显的上浮,平均年龄从44.9岁左右升至50.8岁左右。

图:导演的年龄趋势,来源:StephenFollows.com

图:导演的年龄趋势,来源:StephenFollows.com

结合二者的来看,过去10-15年的影视周期内,观众的风险偏好在显著降低,往往更愿意为自己所信赖的影视制作团队买单,这也会导致好剧本偏向经验成熟的演员、导演,形成内容制作的头部马太效应。

同时,过去50年间,系列电影(即至少有一部续集的电影)的供给并没有明显的变换,维持了4%-10%的年产出占比。但系列电影的票房表现增幅相当夸张,从5%增长至年度票房的40%-50%区间范围内。

图:系列电影的产品与票房占比,来源:StephenFollows.com

图:系列电影的产品与票房占比,来源:StephenFollows.com

这两条趋势线很显著的反映了现阶段IP电影的两个特点:IP本身的稀缺(要不然年产出量不会如此之低),IP价值因为观众风险偏好被成倍放大。

还是承接上文对于艺术和工业的讨论,影视行业财富利益杠杆的驱动要素,一直以来都由两个人主导:一名“理科生”,一名“文科生”。理科生发挥潜力需要相对较强的外部供给,需要实验数据,需要实验器材,当影视行业技术停滞,组织僵化时,理科生很难发挥作用。

文科生有个优点,其爆发力往往来自内部,擅长用叙事放大艺术价值,但文科生有个弱点,就是不稳定,和审判非命题作文一样,难以量化成绩。

这也是为何现阶段演员导演优势集中,IP号召力越来越强的原因:毕竟成熟的制作团队能够满足文科生的内力,扩大上限,系列电影又保持了一定的资本理性,稳固下限。

如何利用理科生的思维扮演好文科生的角色,便是下一代影视公司需要追寻的命题。

04守正出奇——长期的破局之道

“电影行业似乎越来越像一座金字塔,众多电视、视频和录像带构成了广泛的基础,从而在狭窄的最高点,有极少数能够全面发行的影片。” ——出自世界电影史卷III。

行文至此,我们先来总结并回答下文章伊始提到的两个问题:

为什么影视行业没有稳定的经济模型,答案有两方面:

其一,影视是非典型工业行业,在工业演进的基础之上,独立个体的艺术表达也能影响产品的成就和收益表现,因此成本驱动因素很复杂。

其二,垂直整合能够有效的限制成本支出,并确保一定量的收入,但也有可能会遏制创新和艺术表达,历代影视制片厂都在寻求合理的垂直整合模式,但还未探寻出最终形态。

为什么总有资本对影视行业趋之若鹜,答案非常简单,影视行业自身就是聚光灯,即便对于资本而言,它也有很强的杠杆和乘数效应,自然会吸引逐利的资本。

尽管影视行业还没有一套完全行之有效的经济模型,但影视市场在不同历史阶段不断探索着最大的财务杠杆,现如今最行之有效的便是构建稳定的供给体系——成熟的制作团队和知名的IP。

那么既然供给侧相对固化,是不是意味着后进的影视公司缺乏成熟配套和内容储备,就不再有机会?答案显然是否定的。

从MPPC战胜百代、好莱坞反托拉斯、不可一世的派拉蒙突然倒塌、“五大三小”霸主被迪士尼完全掀翻,再到流媒体、HBO、Netflix,乃至中国的“优爱腾”们,影视行业从来不缺前赴后继的搅局者。

回到前文中的另一个问题,现如今,如何才能用理科生的思维扮演好文科生的角色。在我们看来,所谓理科生的思维,其实是避免陷入文科生不稳定的局限之中——受限于不断变化的市场需求,内容形式的撬动作用并不稳定,可能现在市场偏好的成熟演员和导演,会在短期内被市场抛弃。

最关键的是,构建一个系统,使其可以长期培养优秀的制作团队和艺术人才。只有长周期地投入形成供给侧的正循环,才能匹配不断变迁的财富杠杆。

抛开垄断的要素,好莱坞之所以能推翻MPPC的统治,离不开流水线工厂制度的建立,给予独立电影人充分发挥想象力的空间;迪士尼能够在“五大三小”的围攻下异军突起,离不开长周期的内容累计和稳定长期的管理战略;Netflix之所以能够成为后进生中的佼佼者,也是因为他愿意给予类似奉俊昊一样有才华的人足够的成长空间和话语权。

中国动画工业影视体系的成熟,搭配了“饺子”这名具备艺术追求和想象力,长期耕耘动画制作的人才,才共同铸就了百亿小哪咤。

中国作为全球影视崛起的中坚力量,市场中也不乏持续追求垂直整合的影视公司。但需要明确的一点是,影视工业的复杂性并不像经济发展一般可以大力出奇迹,一定是长周期投入才能带来高回报的行业。

乾坤未定,你我皆黑马。判断影视行业未来的佼佼者,我们应该关注的是,他是否能做到守正出奇。