京东外卖高调上线后的一周,人们观感不一。

在运力、效率、成本、品类尚不足以支撑京东外卖业务挑起京东增量大梁的前提下,京东的先开枪、后瞄准,或者说,先声夺人的布局,或许是对京东这一场“运动式”进击的一个大致总结。

事实上,在商业竞争中,决定胜负的关键往往在于参战方的深层动机,而非表面宣言。

伴随2月来,京东集团密集出招,重新审视京东这一切的逻辑,不难发现,包含APP改版、外卖商家“0佣金”、高调进军外卖、打车等京东锐意的进攻姿态,从战略目的来说,京东种种作为,反而更像是一种不得已为之的战略“防守”。

京东外卖,虚晃一枪?

2月11日,京东外卖正式上线,随后,京东宣布启动“品质堂食餐饮商家”招募计划,2025年5月1日前入驻商家全年免佣金。

按照京东的布局,京东外卖将重点在39座城市进行推广。可与社媒上先声夺人、热闹非凡的纸面京东外卖不同,其业务在实际落地过程中,却出现了一定温差。

首先,京东外卖的实际用户量、供给量与外界预期并不相符。

据相关报道,京东秒送在站内被提升为一级入口后,日活跃用户数约在200万左右,只有饿了么的1/10。此外,京东秒送餐饮外卖单量在2024年10月达峰值,日单量突破40万单。不过在2025年1月降低补贴之后,日单量回落到2万单。

当前,京东外卖尚未入驻二三线城市,在其主推的一线城市中,京东外卖的供给也极其有限,所谓的“品质外卖”就是连锁商家,在美团、饿了么等外卖平台上都有存在,而且在配送时间和价格上,也与后者有一定差距。

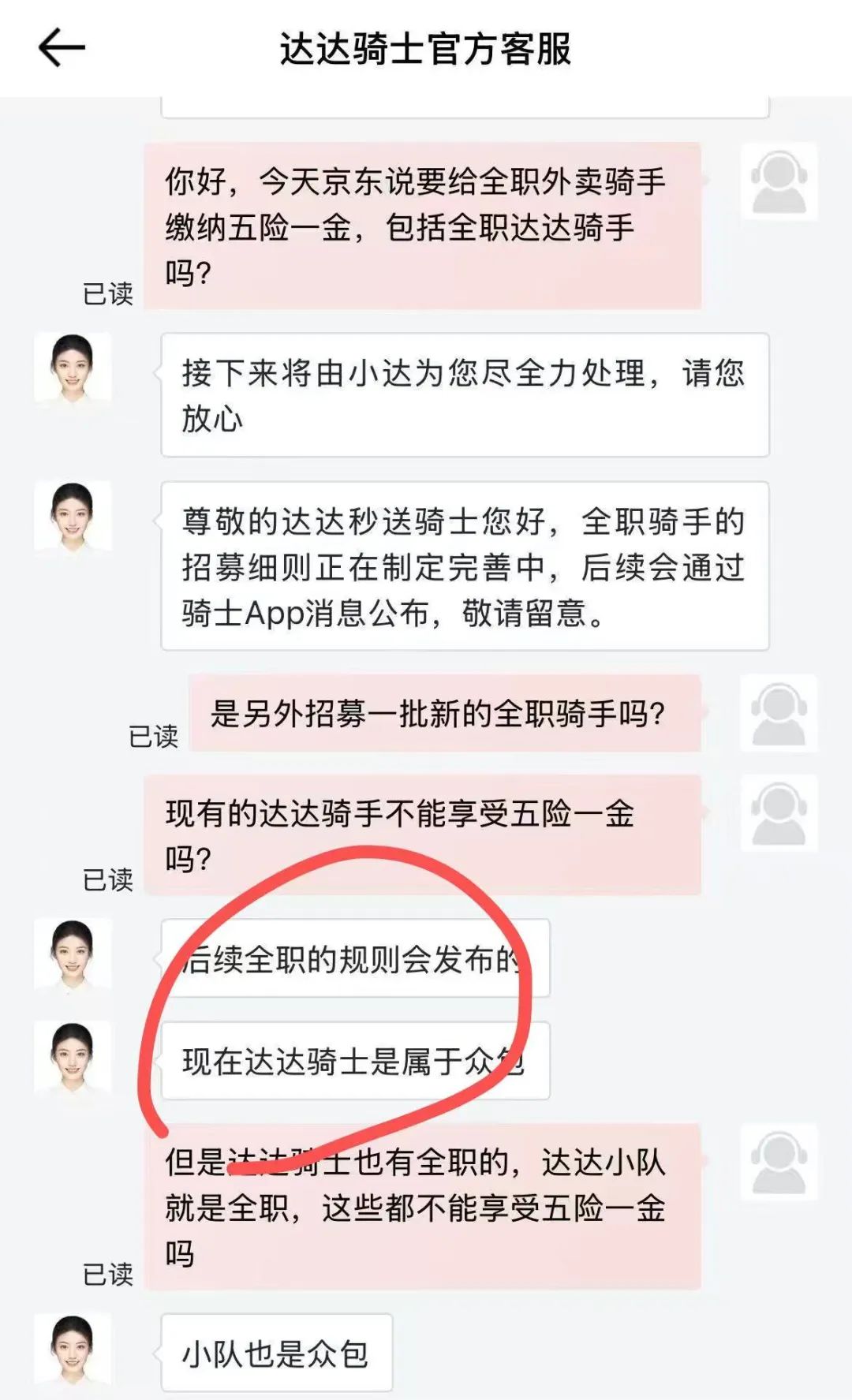

调研发现,不少商家对京东外卖,更多是一种尝鲜心态,选择在美团、饿了么、京东三个平台同时运营,只为尝试能否带来更多业务。可对新生的京东外卖,一些商家也反映当前开单量不多,甚至尚未开单。其次,京东外卖宣传的“0佣金”,有商家反馈为“甜蜜陷阱”,实际成本并不低。据报道,上海的陈老板是京东外卖首批入驻商户,目前每天从京东外卖上接到七八单,确实是0佣金,但总有一两单价格有问题,“顾客点了一个虎皮鸡脚和一个原味螺蛳粉,实际支付24.98元,但到手价只有13.98元。” 他询问京东外卖客服后才发现,0佣金免去的只是技术服务费,这个狭义的“佣金比例”各个外卖平台区别都不大,基本都在6%-8%之间。此外,商家还需承担平台的其他收费项目。据陈老板晒出的账单,除佣金外的开支还有:商家活动支出3元、基础服务费3元、配送服务费4元、远距离运费4元。经过计算,这一单的实际抽佣率达到44%。再者,京东抢先宣布要给全职骑手交社保,经调查却发现不覆盖现有的130万骑手。

近日,美团、饿了么和京东都宣布要给骑手交社保,刚入局外卖一周的京东最先宣布,京东外卖在舆论中,成为首个明确要给骑手交社保的外卖平台。

但在公告发布当天,有媒体采访当前实际承运京东外卖的达达骑手,发现京东外卖现有的130万骑手均为外包,社保是给重新招募的“全职骑手”准备的,具体招募细则还在商定中。

事实上,京东外卖最早可追溯到2022年6月,几年试水准备、直到近期密集披露、高调示人。可当下表现来看,其筹备力度和时间沉淀显然没有形成正比。

这不免让人起疑:京东究竟为何要突然进军一个已成红海、利润微薄的行业?

作为一家商业公司,在产品基建尚不完善、供需两端都不充分的情况下,京东匆匆对外官宣外卖业务,或许不是为了口号里的“整顿行业”,而是有更深层的焦虑。

电商在落后,京东很焦虑?

事实上,在商业竞争中,决定胜负的关键往往在于参战方的深层动机,而非表面宣言。

2024年,京东提出三大必赢之战,包括被寄予厚望的采销直播间、招揽更多POP商家、力推京东小时达等等背后,京东的核心逻辑一直在于如何寻找流量和增量。

然而,尽管京东电商深陷于行业的低价内卷中,可从结果上来说,其业务规模上却接连输给拼多多、抖音。据报道,近期字节跳动电商业务负责人康泽宇在全员会议上透露,2024年抖音电商GMV达到约3.5万亿元,取代京东成为行业第三。

正因如此,近期京东外卖业务试图破局,也是京东试图破局的必然。

过去几年,拼多多迅猛上升挤压了京东电商的生存空间,更重要的是,京东3C业务发展本身增长基本触顶。除了打价格战,京东要吸引更多日用百货品类入驻平台,由此从源头上,丰富京东的商业生态,拉升流量,保住增长。

为此,2022年底,刘强东掀起变革,“低价战略”浮出水面。2023年后,京东的“低价战略”已被京东视作未来三年最重要的战略:不管是百亿补贴还是京喜自营,都试图用补贴拉高消费频次、自营降低成本,从而盘活生态。

然而,京东三季报显示,其主要面向3P卖家收取的佣金和广告业务,季度收入为208亿,同比仅增长6.3%,没有超出预期。京东的低价策略还直接导致,2024年Q3营销开支显著增加,达到100亿,同比增长25.71%,已大大高于当期营收增速。

这一季度京东营收同比增长5.1%,已经连续八个季度同比增幅不足10%。作为对比,拼多多同比增幅高达44%,报道称同期抖音电商销售额增速约为20%。

尽管京东求变的结果不尽如人意,但其变化决心和力度仍在持续加码。

当近些年京东电商主业失守,京喜、买菜等新业务也进展不畅时,从去年开始,京东也开始加速布局同城业务,试图用高频的本地消费带动低频的电商消费。

目前,京东本地生活服务业务的触角已伸向多个领域。

例如,除了近期曝出的网约车聚合入口,京东App还提供家政、洗衣、家电清洗、代办、电影演出、生活缴费等服务,京东旅行等频道则在布局酒旅出行服务。

但不管是低价策略的种种动作,或者是外卖等同城业务 极大可能出现的“补贴”,势必会对京东集团的利润产生挤压,而以利润换增长一旦齿轮卡壳,那么,压力将会极大反作用于公司本身,这对利润空间相对有限的京东来说,财务压力或许会节节攀升。

京东外卖,能走多远?

不管是即时零售、尤其是外卖上的密集动作,又或者是在网约车上频传消息,京东看似在进攻,实则更像是一种流量缺乏下的被动防御——通过不断尝试同城高频的新业务,从而为电商业务注入新的流量。不过,因为新业务进展往往会面临多重挑战,一时之间很难见到成效,而从长期视角来看,则取决于生态协同能力和战略定力。仅从业务开展上说,当下京东试图在外卖业务上大展拳脚,实际难度却不小。

与大众设想不同的是,看似在电商运力有先发优势的京东,实际却很难复用在外卖领域:事实上,不同于电商业务,外卖履约的整套交易模式为典型的蜂窝网络,履约高度依赖于本地同城,且供给方极为分散。

这决定了履约是一场长期消耗战,更重要的是,京东过往在电商领域建立起的物流供应链优势,实际很难复用。

此外,京东这次外卖是以品质为切入口,品类上先天不足,短时期内难以形成规模效应。尤其考虑到将来,京东若要进一步发展,势必要将全国数百万餐饮商家重新入网。由此,其对供给侧的补足,就需要长期时间并耗费海量资源。

此外,京东外卖所依托的核心运力方达达,在履约成本、运力规模上均落后于市场。目前达达仅有100多万的运力规模,美团和饿了么分别有近800万和400万的活跃骑手。

不仅如此,在竞争激烈的外卖市场中,还存在用户习惯难改、商家体系不完善、合作深度不足等诸多问题,再加上补贴与盈利的核心权衡,这对当下更需“增长”而非“撒币”的京东来说,外卖不仅是业务挑战,也是财务压力的集合,挑战难度无疑会几何倍增长。这也意味着,从“补贴红利”到“效率红利”,京东外卖需要走的路,一步不会少。京东外卖在运力、履约达成上必须要补足短板,而这过程将极为漫长,消耗巨大的资源。

更何况,京东外卖在刚起步阶段,就高调宣布要给全职骑手交社保。当前京东外卖核心运力达达的订单密度和履约成本无法与其他平台相比,假如京东要直接为130余万活跃骑手承担社保费用,将大幅抬升成本。如果缩小社保覆盖范围,排除达达骑手后另招募1-2万人,对京东外卖来说增量人力成则相对可控,更有利于商业竞争。

不过,这又和京东当前“整顿行业”的形象不符——说是要给骑手交社保,覆盖的骑手数量却只有同行的百分之一;说是给商家0佣金,细算下来却并没有降低商家多少经营成本。

或许,京东以上种种举动,更多是基于成本和效率的考量,试图用更小的成本博取更大的声量,进而帮助新业务快速打开市场。不过,至于真正效果如何,还需长期观察。

(转自:银杏科技)

责任编辑:张恒星