“净利润率仍令人担忧”

作者 | Bashar Issa

编译 | 华尔街大事件

Palantir(NASDAQ:PLTR)股价在过去两个交易日下跌 20%与基本面无关。Palantir是一只动量增长股。股价波动主要取决于叙事的强度。当这种叙事受到打击时,无论公司本身是否真的陷入困境,股价都会做出反应。

国防部 (DoD) 提议的预算削减就是一个很好的例子。从根本上讲,Palantir应该没问题。考虑到它在后台自动化中的作用,它甚至可能从紧缩的国防预算中受益。美国将军们更有可能削减 Kopin ( KOPN ) 和Vuzix ( VUZI ) 等公司的资金,这两家 AR/VR 低技术公司已经处于开发阶段数十年,大部分销售都依赖于国防部。

但问题是,即使 Palantir的收益受到国防部削减的影响,那会有多大区别?在预期市盈率超过 200 倍的情况下, Palantir的增长速度是 25% 还是 50%并不重要。无论如何,它都不会符合传统的估值模型,更不用说它的很大一部分销售额来自商业客户。

华尔街分析师迅速驳斥了国防部预算削减的说法。作为一只增长势头强劲的股票,它的核心就是增长叙事。

许多投资者被 Palantir 这样的股票所吸引,因为它们摆脱了传统估值技术的限制,提供了获得巨额资本收益的机会。但问题就在这里。当股票价格下跌时,Palantir的基本面就不重要了。这是一把双刃剑。只要增长故事保持不变,Palantir就能以天价估值交易,但当这个故事受到挑战时,你就会看到回调。

随着 Palantir继续将生成式人工智能与其数据集成软件相结合,该公司今年的销售增长可能会令人瞩目。不过,分析师看空该股票,因为尽管股价可能会反弹,但这种势头增长缺乏令人信服的风险调整回报。

昨天,Palantir首席执行官 Alex Karp披露了出售1000 万股股票的计划。这是他在 Palantir的全部持股。股价下跌与这一披露同时发生,新闻机构对此进行了报道。

事情是这样的。亚历克斯·卡普出售股票并不是因为他对公司失去了信心。他只是在锁定利润。在公司成立的早期,他接受了股票作为报酬,现在他正在套现。这只是意味着他认为股票被高估了,而这对动量增长投资者来说不应该是个问题。尽管亚历克斯·卡普是一位高风险、高回报的企业家,但动量交易的风险状况并不适合所有人。

更重要的是,这并不是一个突然的举动。早在 2023 年 12 月,卡普就明确表明了自己的意图,当时 Palantir 同比增长 100%,市盈率增长了两倍。当时,他将股票出售计划扩大到 5000 万股,覆盖了他持有的 4900 万股。到 2024 年 11 月,他已经出售了 4000 万股。他还剩下 1000 万股,昨天他提交了一份新的出售计划。这是一条被当作突发新闻重新报道的旧闻。

人们最常问的问题是这只股票是买入还是卖出,这是错误的问题。相反,投资者应该问的是,这只股票是否符合投资目标、策略和风险承受能力?

对于动量投资者来说,最近的下跌可能是一个买入机会。毕竟,分析师不认为国防部削减开支会对 Palantir实现预期的能力产生实质性影响。如果没有其他变化,Palantir应该会实现其预期的增长。人工智能势头强劲,应该会支持销售。一旦叙事稳定下来,股价可能会反弹。然而,虽然股价可能会从现在开始翻倍,但明智的做法是不要称之为阿尔法回报。整个交易策略本质上都是投机性的。

另一方面,成长型投资者应该避开这个股票。即使预期收入增长 31% ,扩张的高成本也意味着Palantir的基本面不太可能证明其当前估值是合理的,至少在未来十年内是这样。如果 Palantir要在 2035 年达到 20 倍的市盈率,其净收入需要增长 1000% 以上;或者在未来十年内每年增长 30%。我认为这不太可能。原因如下。

多年来,Palantir的领导层一直吹捧该公司的技术是自切片面包以来最好的东西,并使用“本体论”等流行词来描述其软件。虽然他们的软件可能很棒,但生成式人工智能的出现提高了令人印象深刻的标准。与OpenAI 的突破相比,Palantir的算法显得黯然失色。

然而,随着生成式人工智能的兴起,Palantir的平台比以往任何时候都更具相关性。通过该公司的人工智能平台“AIP”,企业和政府客户可以将 ChatGPT 和 Gemini 等人工智能模型应用于 Foundry 和 Gotham 映射的数据孤岛和流程。

虽然 Palantir的软件本质上是一个数据集成平台,但它仍然是独一无二的。与传统的企业软件不同,它不是一刀切的解决方案。公司 A 的 Foundry 与公司 B 的 Foundry 不同。定制方面既是 Palantir的优势,也是其致命弱点。虽然一些公司欣赏灵活性,但扩展成本很高。Palantir的工程师必须与潜在客户密切合作,构建量身定制的架构,然后客户才能开始开发定制流程,这本身就是一项昂贵的工作。

Palantir的可定制软件功能强大但价格昂贵,这就是它在更广泛的企业软件市场中占有一小部分份额的原因 -(不要听 Palantir的首席执行官声称 Palantir没有竞争对手)。

该公司 16% 的净收入利润率可能比上年有显著改善,但也是企业软件市场上最低的利润率之一,反映出吸引新客户的成本很高。

本月初,Palantir公布了 2024 年第四季度的良好业绩,销售额达 8.28 亿美元,同比增长 36%。该公司的大部分销售额仍来自美国。

净利润率仍令人担忧,本季度降至 10%,反映出吸引新客户的成本很高。Palantir的软件是为每位客户量身定制的。投资者应该预计高增长时期将伴随着利润率的下降。

该公司预计今年的收入将增长 31%。虽然这一数字很可观,但还不足以证明目前的估值是合理的。在 OpenAI 取得突破的推动下,Palantir的增长速度加快,为其增长速度原本就已放缓的 Palantir提供了助力。但是,虽然生成式人工智能正在席卷全球,并且还处于起步阶段,但 Palantir却并非如此。但是,即使 Palantir在未来十年以 31% 的复合年增长率呈指数级增长,到 2035 年,其市盈率也只能达到 20 倍。这对价值投资者或成长型投资者来说都不是一个令人信服的提议。这就是为什么动量交易对于支撑 Palantir的股价至关重要。

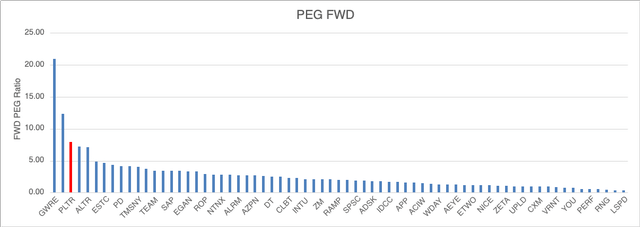

在量化系统上具有 PEG 比率的 70 家企业软件公司中,Palantir的 FWD PEG 比率排名第三。

Palantir是一种由动量而非基本面驱动的投机交易。然而,分析师对其 AIP 计划潜力的评估可能是错误的。如果利润率提高的速度快于华尔街的预期,或者 Palantir成功开发其定制的 AI 模型,投资者可能会错过一些引人注目的风险调整后回报。

此外,如果人工智能浪潮继续推动企业软件需求,Palantir高度定制化的方法带来的好处可能会超过其成本,从而推动本次分析中遗漏的规模的指数增长。

目前,Palantir的估值似乎更多的是炒作而不是实质,这使其成为一项高风险的赌注,但动量交易者仍可以从近期的波动中受益。

【如需和我们交流可后台回复“进群”加社群】