作者 | 趣解商业 刘亮

2月19日,A股指数走高,人形机器人、DeepSeek概念、机器人概念板块领涨;同花顺数据显示,截至收盘,人形机器人板块上涨8.35%。

人形机器人产业近期利好不断,“大厂、小厂”纷纷加速布局。目前业内的一个共识是,从产业发展节奏看,人形机器人产业2025年有望进入量产元年,2026年迎来商业化爆发。

不过,即便有乐观的预期,人形机器人量产仍有“成本”和“技术”两座大山要跨过。

01.2025,量产元年?

人、钱、业务,都在涌向机器人赛道。

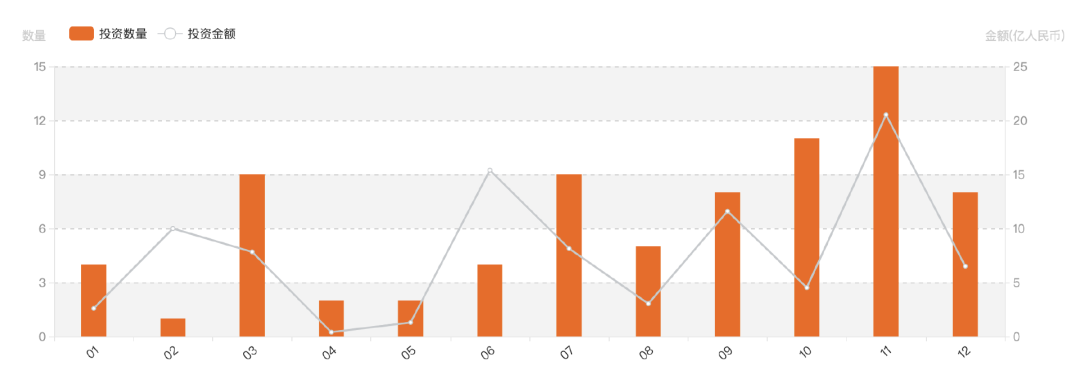

据“IT桔子”数据显示,2024年具身智能领域发生了78起融资,总金额达到了91.89亿元。

图源:IT桔子

中信证券近期的研报中提到,预计2025年人形机器人出货将会突破1万台;到2030年,预计人形机器人出货量将达到500万台左右,市场需求会升至约7500亿元。

2月18日,宇树科技首席执行官王兴兴在接受央视新闻采访时表示:“现在AI驱动机器人每天进化非常快,基本上速度是超过我预期的,每天给我的惊喜也非常大。我个人感觉在今年年底之前,整个AI的人形机器人会达到一个新的量级。”

据“趣解商业”了解,宇树科技方面表示其2024年最大的突破就是在5月发布的以超低9.9万元售价火出圈的Unitree G1人型智能体,并通过强化学习不断升级;此外,宇树科技2024年还推出了第二代健身泵PUMP MAX和第二代4D激光雷达,性能都比前一代有所提升。

除了具身智能领域的垂类企业外,还有不少“跨界选手”也在布局机器人业务,2025年的机器人赛道势必会更加热闹。

例如智能清洁领域的代表企业追觅,在今年的国际消费类电子产品展览会(CES 2025)上,追觅科技就携全生态产品体系高调亮相,其中带有“仿生多关节机械手”的扫地机堪称全场焦点。

而追觅投资孵化并深度合作的具身智能机器人公司魔法原子(MagicLab)近期成功开发出了第一代自研灵巧手产品MagicHand S01,具备11个自由度,手部负载高达5公斤,作业场景下最高负载超20公斤。此外,据“趣解商业”了解,魔法原子人形机器人MagicBot已经在追觅科技智能工厂落地实训,执行产品检测、物料搬运、零件取放、扫码入库等工作,彼此之间实现了小范围协作。今年一季度,魔法原子除了发布新一代 MagicBot人形机器人产品,还将同步实现规模化量产,并快速于工业、商业服务场景逐步落地应用。

图源:微博截图

甚至还有支付宝的母公司蚂蚁集团也下场做机器人了。近日,有招聘平台信息显示,蚂蚁集团开放招聘具身智能人形机器人系统和应用等岗位;对此,蚂蚁集团官方回应表示,“蚂蚁集团去年注册成立了蚂蚁灵波科技有限公司,聚焦具身智能技术和产品研发。蚂蚁集团在持续布局和加大AI投入。”

图源:微博截图

不难看出,各路入局的玩家纷纷将短期的目标瞄向了落地应用和量产,那么,人形机器人要实现大规模量产的困难在哪里?

首先是技术难关。国内一线研发专家曾经在人形机器人系列电话会上提出了人形机器人量产的四个技术痛点:

1.手部和腿部硬件集成难度大,需要更高的损失峰值功率和驱动能力;

2.腿部行走算法稳定性难以保证,学术界尚未出现真正意义上的类人走行算法;

3.手部精细化感知难度大,涉及到手的21-26个自由度;

4.双臂协同、混合智能操控和避让等算法难度大,需要高维度的规划。

其次是在成本层面。人形机器人的量产还得考虑软硬件的成本控制,如何随规模效应逐渐均摊成本。

人形机器人的材料和零部件很多有需要量身定做的方案设计,智能体需要的高精度电机与常用电机的结构、材料不同,标准部件难以直接集成,成本就更难降低。

隐藏在高成本和高技术之下的,人形机器人量产的真正难题,是要在技术飞跃和量产时间之间做取舍。

如果要产出非常“拟人”的智能体,就需要更多时间,如果先量产一个没那么“拟人”的,与市面上现存的智能体差异化竞争的优势就没那么大。但是这中间有存在一个时间差的竞争,怕就怕有的企业耐得住寂寞搞研发的时候,对手已经抢先一步量产一个低配版的抢占市场心智了。

所以,也可以说,人形机器人量产的真正难题是“时间”。

02.距离赚钱还有几步?

和所有新的技术商业化路径相似的,人形机器人也要经历工业化-商业化-家庭化的过程。

所以我们看到,人形机器人最开始是在车间“拧螺丝”,也就是从工业化场景渗透的;而如今,人形机器人正走在商业化的路上。

图源:微博截图

其实早在宇树机器人上春晚扭秧歌之前,机器人就已经渗透在生活中了,比如工业流水线上的生产机器人、有智能驾驶功能的电车、或者是此刻正在收拾卫生的扫地机器人,这些都是具身智能早期的产品。

只是在没有生成式AI之前,具身智能的产物有一个特点,就是操作单一性。

就拿工业生产来说,流水线的工作重复、机械,尽管如此,但当下中国每万名产业工人就只有400台机械臂在使用,也就是说渗透率只有4%。机械臂渗透率比想象中更低有一个主要原因就是它不能很好满足市场“柔性生产”的需求,而有了生成式AI加持之后,升级的智能体可以更好地自适应和自我学习,例如在流水线上更加灵活,能实现更小规模、灵活配件的“柔性生产”。

所以,在医疗、工业制造、养老、家庭服务等领域,都是人形机器人最被看好的应用场景。

据“趣解商业”了解,对于人形机器人在制造业场景中的应用,优必选已经完成了第一阶段计划,2025-2027年,优必选人形机器人将逐步拓展至中等难度任务,重点打造3-5个专用场景下的应用;而随着大规模的落地应用,将不断提升产品的性能,逐渐实现规模商业化,同时不断降低人形机器人的成本,并横向拓展至消费电子制造业等其它行业及应用场景;2028年-2033年,优必选人形机器人将进一步拓展到较为复杂的任务场景,具备超过10+种技能,成为多任务通用型工业人形机器人。

而从行业整体来看,当前人形机器人在商业化进展缓慢,背后实际是人形机器人下游市场需求不明确。这也是大部分高新技术产品市场化的问题,由于高新技术产品对技术创新有极高要求,结果满足要求的产品又太贵,所以逼得中游厂家只能推出一个又一个便宜的版本。

还有就是,人形机器人在非结构化场景中的应用受限;由于机器人通用性不足,无法灵活应对突发事件。人形机器人的商业化落地,最需要的是一个迫切又确切的场景;以现在的局面来看,高端制造需求下的工业化场景,以及人口老龄化趋势下的生活化场景是商业化价值最高的场景。

值得一提的是,由于宇树人形机器人登上春晚爆火,近期宇树售价9.9万元的消费级人形机器人G1、售价65万元的工业级人形机器人H1人形机器人在上线京东平台后迅速售罄下架。对于机器人的定价,宇树科技工作人员对“九派新闻”表示:“未来,四足机器人降到三四千人民币的问题不大,可以真正进入消费级时代。目前四足机器人1万人民币的价格,对普通老百姓来说还是有点贵的。”

图源:微博截图

按照机器人一日千里的发展速度和降价趋势,在未来,机器人能在多元场景中给广大用户带来极大的帮助;而人形机器人能否真正取代人类的部分重复劳作,还有很长一段路要走。但人形机器人必然是未来的趋势,谁能率先把这个“故事”具象化,谁才是赢家。