2月20日,中国证监会发布关于Soft International Group Ltd(以下简称:舒宝国际)境外发行上市备案通知书。舒宝国际拟发行不超过9.375亿股境外上市普通股并在香港联合交易所上市。

回顾舒宝国际的赴港上市之路,2024年5月10日舒宝国际首次向港交所提交上市申请书。同年11月10日,舒宝国际首次提交的招股书失效。不过,上市文件失效不等于上市失败。随后,舒宝国际快速向港交所更新了招股书,开始二次冲击港股IPO,上市进程继续推进。

历经一系列推进工作后,2025年2月20日,舒宝国际终于迎来了赴港IPO的重要进展,获得中国证监会发布的境外发行上市备案通知书。这意味着舒宝国际离在港交所上市又近了一步。

收入增速放缓现金流首现负值

招股书显示,舒宝国际主要在中国从事个人一次性使用卫生用品开发、生产及销售,专注于欧亚大陆新兴市场的婴童护理类用品。根据弗若斯特沙利文报告,按2023年的出口值计,舒宝国际是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,按2023年中国婴童护理一次性使用卫生用品出口额计,公司约占3.7%的市场份额。

公开资料显示,舒宝国际成立于2010年,总部位于福建晋江,核心业务为一次性卫生用品的研发、生产与销售,产品覆盖婴童护理、女性护理及成人失禁三大领域。其商业模式以ODM(贴牌生产)为主,自有品牌为辅,旗下已拥有包括主营婴童护理用品的“婴舒宝”、主营女性护理用品的“五月私语”、主营成人失禁用品的“康舒宝”等品牌。

于往绩记录期间,舒宝国际主要依托合同生产方式向国外营销、销售婴童护理用品,并向外国品牌商出口其核心婴童护理用品,将其各自的品牌带到欧亚大陆的新兴市场,如俄罗斯及东南亚。财报显示,2021-2023年,舒宝国际合同生产业务模式贡献收入占比均超过六成。

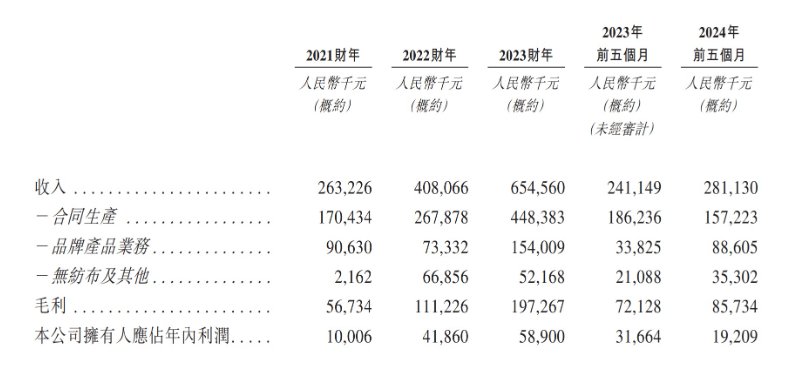

尽管内销和出口“双拳”出击,仍难挡公司业绩增速下滑境况。招股书显示,2021-2023年,舒宝国际的收入由2.63亿元(单位:人民币,下同)增加至6.55亿元,对应期间复合年增长率高达57.7%;同时,公司的净利润由1000.2万元提升至5768.9万元,同样保持了高速增长。

2024年前五月,舒宝国际的收入和净利润分别为2.81亿元、1920.9万元,同比口径下分别增加了16.6%、-37.5%。据了解,这期间公司净利润同比有所萎缩主要由于非经常性开支增加带来干扰,不过即便剔除该影响舒宝国际的净利润与上年同期比亦有小幅下滑。

在净利润大幅下滑的同时,与其期间费用增长不无关系。报告期内,公司的销售及分销开支分别为3225万元、4066.9万元、9113.6万元、3743.4万元,销售费用率分别为约1.9%、1.9%、3.6%及3.2%。其中,线上销售及推广开支分别为2013万元、2246万元、5332.5万元、2424.7万元。同一时期,舒宝国际的研发费用分别为981.2万元、1289.5万元、2063.8万元、1043.7万元。

期间费用增长的同时,公司的经营活动所得现金流也在2024年前五个月首次录得负值。

报告期内,舒宝国际的经营活动所得现金流量净额分别为3064.4万元、504.3万元、1.56亿元、-4614.7万元。年末/期末现金及现金等价物分别为2058万元、646.4万元、6300万元、975.8万元。

另就产品类别看,婴童护理相关产品可以说是舒宝国际的营收支柱,2021年时该产品占公司总收入比重接近9成。不过到了2024年年,前5月该产品的收入占比已收缩至55.7%,规模约为1.57亿元。

不过,同期内,女性护理用品收入迅速增长,从105.7万元增长至1.14亿元,其营收占比从0.4%提升到了17.4%。2024年前五个月,婴童护理用品、女性护理用品的收入分别为1.57亿元、7897.1万元,收入占比分别为55.7%和28.1%,而去年同期该占比分别为81.4%和5.6%。可见舒宝国际主营结构似乎正在发生转变,女性护理用品已经成公司收入第二增长引擎。

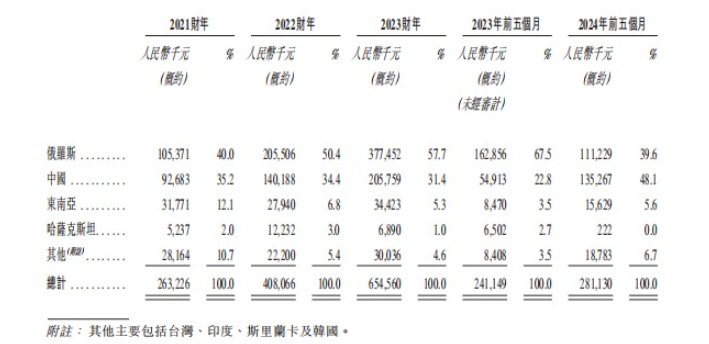

分地区来看,中国和俄罗斯是舒宝国际最为重要的两大市场。就俄罗斯市场而言,2023年舒宝国际有近57.7%的收入来源于该国,去年前5月,公司通过俄罗斯实现获取收入约1.11亿元,占比39.6%。国内市场方面,报告期内,舒宝国际来源于国内市场的收入逐年走高,由2021年的不到1亿元增加至2023年的2.06亿元。今年前5月,该公司国内市场收入为1.35亿元,占比48.1%,已占据半壁江山。此外,舒宝国际还有部分收入来源于东南亚、哈萨克斯坦以及其他国家或地区。

值得注意的是,舒宝国际还存在营收过度依赖前五大客户的情况。2021-2023年,舒宝国际向前五大客户的销售额分别占总收入的45.6%、54.1%、64.1%。其中,“俄罗斯顶级零售商”是舒宝国际依赖最大的客户,为公司贡献的收入占总收入约11.8%、31.5%及48.7%。

根据智通财经了解,舒宝国际销往俄罗斯的产品主要通过代工实现,舒宝国际称为合同生成。公司作为ODM(原始设计制造商)方,为企业客户生产和销售婴童护理用品,而企业客户主要为独立零售商和纸尿裤品牌商。

在俄罗斯,舒宝国际的客户是当地最大的儿童用品零售商,在俄罗斯及哈萨克斯坦经营约1100多家门店。2021年其为舒宝国际贡献的收入为3156万元,2023年急拉至3.2亿元。从仅占公司营收的一成出头来到了48.7%,占比接近一半。

然而,好景不长。进入2024年之后,舒宝国际来自俄罗斯的收入为1.1亿元,同比骤降31.9%。靠着本土收入快速增加,公司营收实现了16.6%的增长。但与之前的高速增长相比,整体营收增速趋缓。

为何来自俄罗斯的收入快速减少,招股书中,舒宝国际并未予以明确解释。

从“婴童”到“女性”胜算几何?

从上文不难看出,公司的经营重心已由“婴童”市场转向“女性”市场。其间转向,与宏观因素叠加下,婴童护理市场的饱和有关。

就拿婴童护理一次性使用卫生用品来说,欧亚大陆市场竞争烈度始终保持在较高水平。例如,国内市场里一众国际知名品牌主导了奢侈高端市场,而剩余的主打实惠和性价比的市场里则充斥着多达500家企业。

从产能利用率来看,似乎更能印证公司经营侧重转向,目前,舒宝国际的生产基地位于福建省晋江市,共有17条生产线生产公司的核心产品。2021-2023年以及2024年前五个月,婴童护理用品的平均利用率分别约为51.0%、68.9%、84.1%及56.4%,而同期女性护理用品的平均利用率分别约为1.5%、34.9%、138.3%及113.5%。2023年以来,女性护理用品生产线的平均利用率已经远超婴童护理用品,

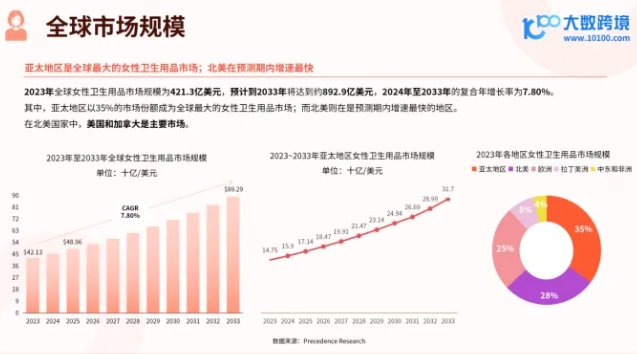

从增长前景来看,女性护理用品市场是千亿赛道。公开数据显示,预计到2033年全球女性卫生用品市场规模达到约892.9亿美元,2024-2033年复合年增长率约为7.8%。亚太市场份额最大,北美增速最快。细分品类方面,2024全球卫生巾市场规模约为280亿美元,占据主导地位。

不过,因为因为卫生巾行业进入壁垒较低,竞争者数量众多。产品制造商分为自有品牌销售制造商和ODM/OEM代工商,包括国外日用消费品巨头如尤妮佳、花王、大王、宝洁、金佰利等,国内本土品牌商恒安国际、景兴健护、丝宝集团、桂林洁伶以及代工商豪悦护理等。舒宝国际想要在该市场长期立足,仍需夯实内功。

不过,长期来看,令舒宝国际糟心的或许还要属该公司主要目标市场的增速放缓。根据弗若斯特沙利文报告,2021年俄罗斯的人口出生率已跌至9.6‰,处于过去十年低位;而2023年中国的出生率则为6.4‰,且机构预测到2027年将进一步下滑至5.0‰。

在智通财经看来,随着舒宝国际的规模快速膨胀,公司业绩增长的“斜率”由陡峭变平缓的趋势恐怕很难避免。

综上,尽管往绩印证舒宝国际过去的成长性出色,但在格外注重未来预期的资本市场里,舒宝国际想要打动投资者恐怕也并非易事。