光伏能否底部反转?

一、光伏行业在价格内卷下失血严重

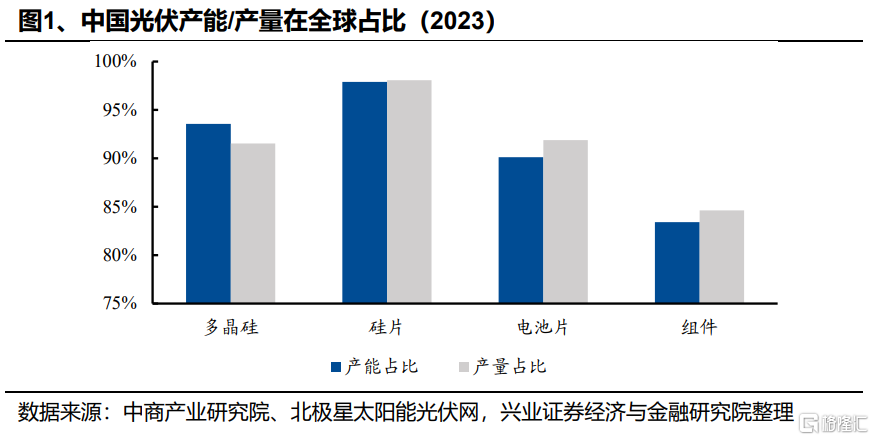

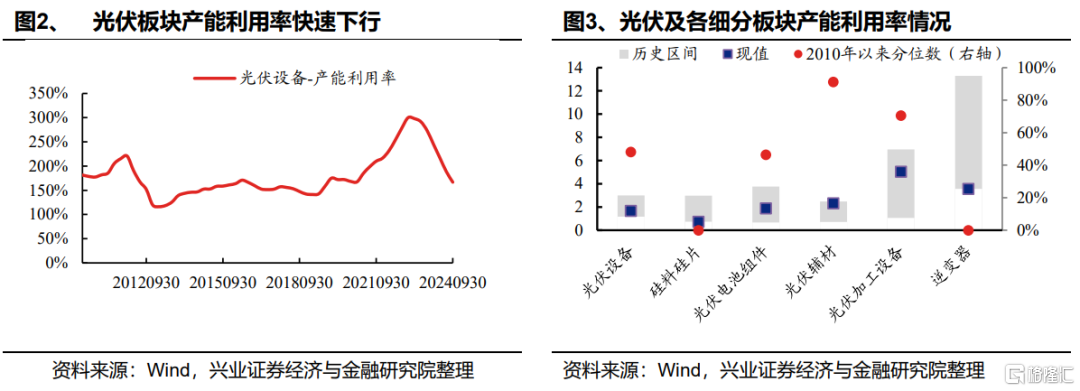

国内光伏行业内卷加剧,产品价格迅速下滑。2023年起在全球碳中和、能源安全、地方政府产业竞赛等因素的驱动下,国内光伏产能快速扩张,各细分环节在全球市占率均在80%以上。但光伏装机需求并未能产能扩张的速度,叠加海外贸易政策扰动对光伏产品出口造成障碍,当前光伏行业面临较为严峻的产能过剩问题。截至2024Q3,以固定资产(含在建工程)周转率TTM衡量的产能利用率加速下行至2010年以来中位数以下。细分行业中,硅料硅片和逆变器的产能利用率均降至低位。

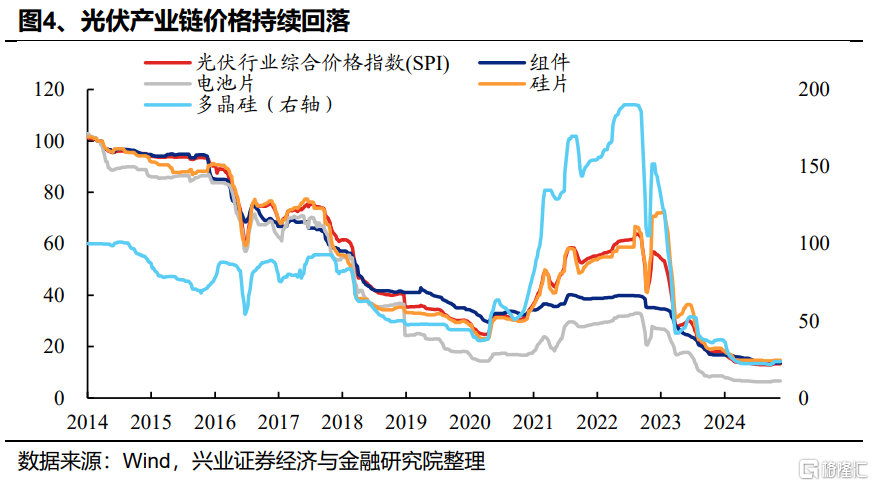

供需失衡下产业链内卷升级,产品价格快速回落,当前各品类已经降至2014年以来的历史底部。2025年初光伏产品(以多晶硅为代表)出现小幅探涨,但供需结构未发生根本变化,涨价幅度和持续性存疑。

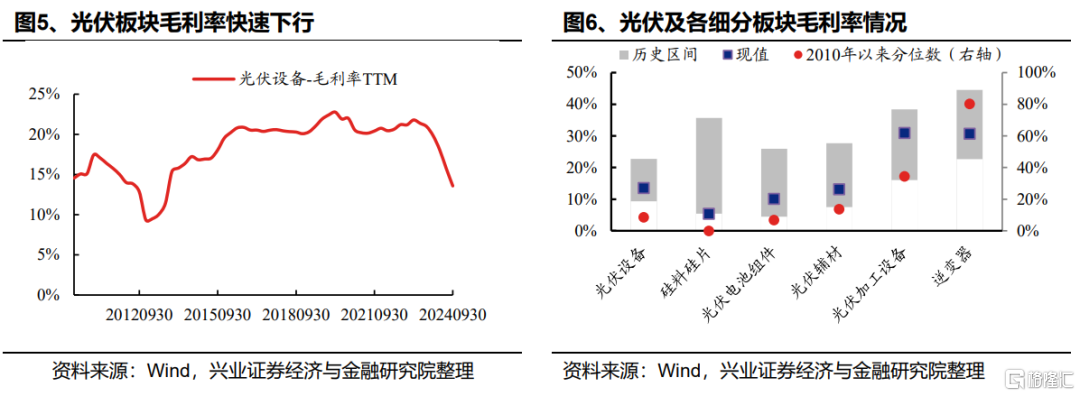

价格战对产业链盈利空间造成明显挤压,各大光伏厂商严重失血,尾部企业不得不开始面临破产出清。光伏设备板块上市公司毛利率连续6个季度下行,各细分方向中仅逆变器的毛利率仍维持较高历史分位水平,其他板块均已来到底部区间。微薄的利润空间下,光伏企业不得不进入熬时间、拼“血条”的时段。我们以【货币资金/过去四个季度平均现金净增加额】来大致估算行业用账面现金维持日常经营的最大时长,在66家光伏设备行业上市公司中,有约18%的公司仅凭账面现金难以维持两年的正常经营,8%的公司撑不过一年。细分行业来看,硅料硅片的亏损经营已经进入较为极端的状态,账面现金仅供7.11个季度使用,且绝大多数公司的资产负债率也在60%左右及以上的较高位置,后续面临较大的出清压力。

二、光伏供给侧吹响“反内卷”政策号角

2025年,中国将发力落实20届三中全会改革任务,其中引导新能源发展健康有序将是重点,相关措施有望在2025年逐步落地。2024年7月,20届三中全会指出要“完善推动新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技等战略性产业发展政策和治理体系,引导新兴产业健康有序发展”。同月的中央政治局会议和同年12月中央经济工作会议更是明确定调“反内卷”,将“综合整治‘内卷式’竞争,规范地方政府和企业行为”列为2025年的重点任务之一。

“反内卷”的顶层会议导向下,光伏行业政策约束+行业自律多措并举,引导产业链回归良性竞争迫在眉睫。“反内卷”的政策基调明确后,光伏供给侧政策密集出台,2024年11月财政部、税务局发布政策下调电池组件的出口退税率,推动组件价格修复;同月,工信部发布最新版《光伏制造行业规范条件》及管理办法,对新建和改扩建光伏产能设置准入门槛。另一方面,光伏行业协会在2024年也多次召开行业座谈会,商讨完善行业自律机制,并且在当年10月发布组件最低含税现金成本数据,着重呼吁依法合规竞争。光伏行业多箭齐发,充分表露出对“反内卷”任务的高度重视,后续相关政策和自律力度仍有望继续加码,以期尽快打破产业链“低价格-低盈利-低技术发展”的恶性循环。

与此同时,随着基本面/估值/机构持仓降至底部区间,光伏板块已经进入对利空钝化、对利好敏感的阶段。后续一旦有超预期政策落地,整个板块的修复空间和斜率较为可观。

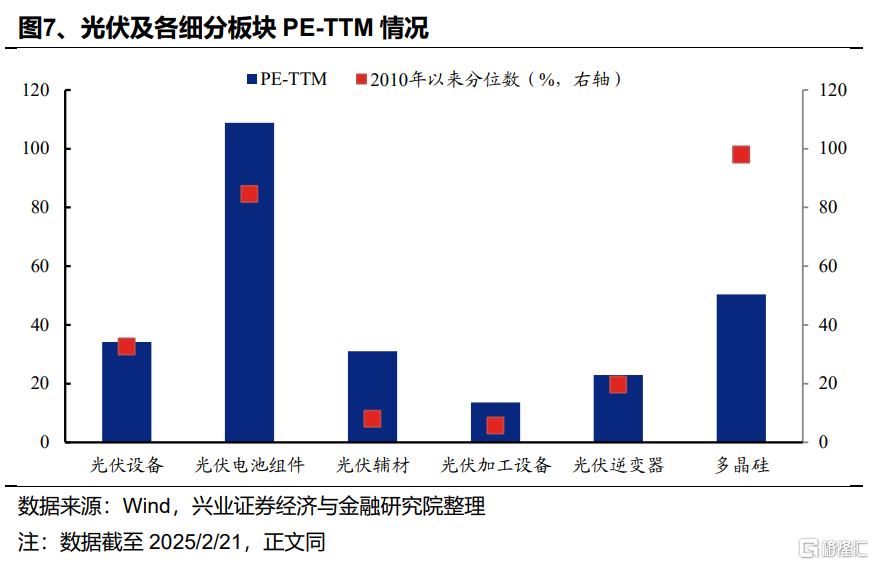

伴随着基本面走弱,部分光伏细分方向的估值回落至底部区间。截至最新,光伏设备指数的PE(TTM)为34.2x,处在2010年以来33%的中等偏低水平。从各细分方向来看,光伏辅材、光伏加工设备、光伏逆变器等板块的估值水平也已经降至低位。

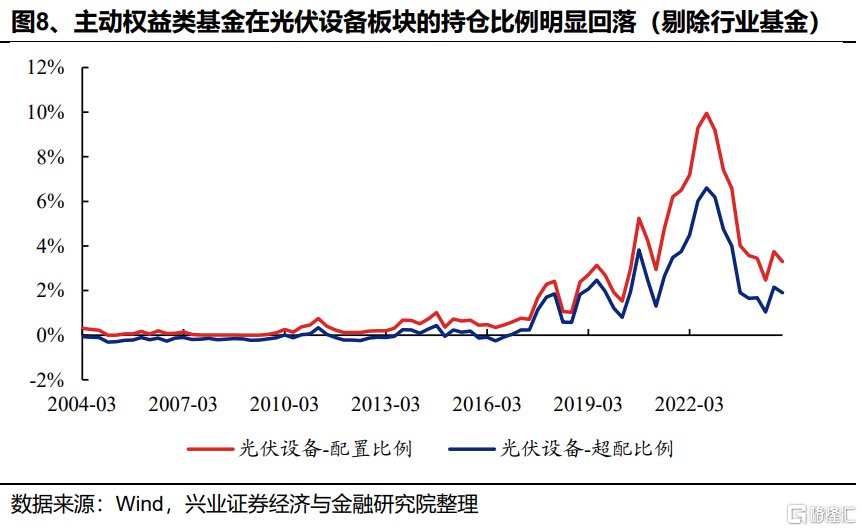

2023年以来光伏设备板块的机构持仓也持续下行。2024Q4主动权益基金(剔除行业基金)在光伏设备板块的持仓占比为3.29%,处在近五年21.0%的较低分位数水平;超配比例为1.91%,处在近五年26.3%的较低分位数水平。

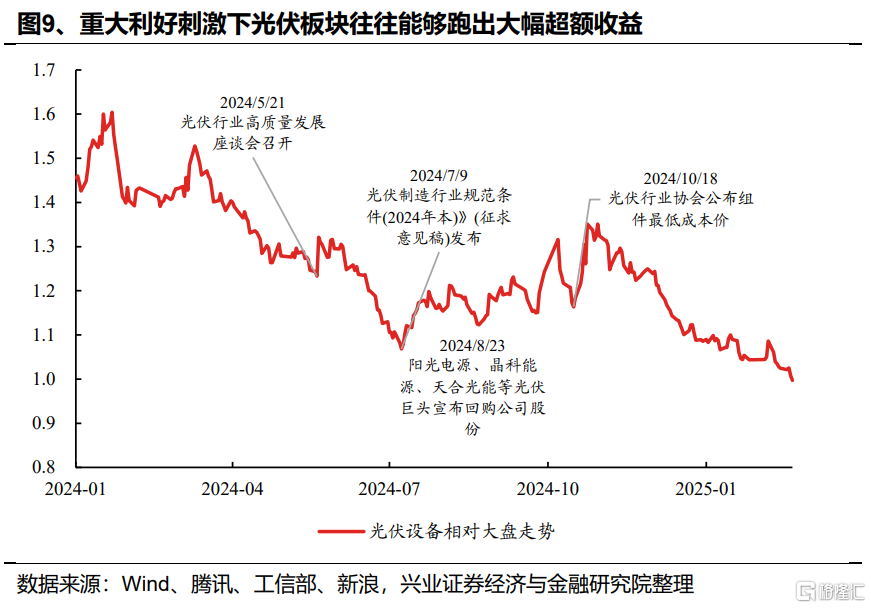

连续下跌之后,光伏板块正处在对利空钝化、对利好敏感的阶段。2024年光伏板块显著跑输大盘,但在重大利好刺激下板块短期内也能够展现出较大的修复弹性。四次利好发布五个交易日的平均涨幅达9.65%,平均跑赢中证全指7.81pct。展望后续,一旦有超预期政策落地,能够减轻甚至扭转行业悲观预期,整个板块的修复空间和斜率均较为可观。

三、光伏板块库存+产能周期底部明确

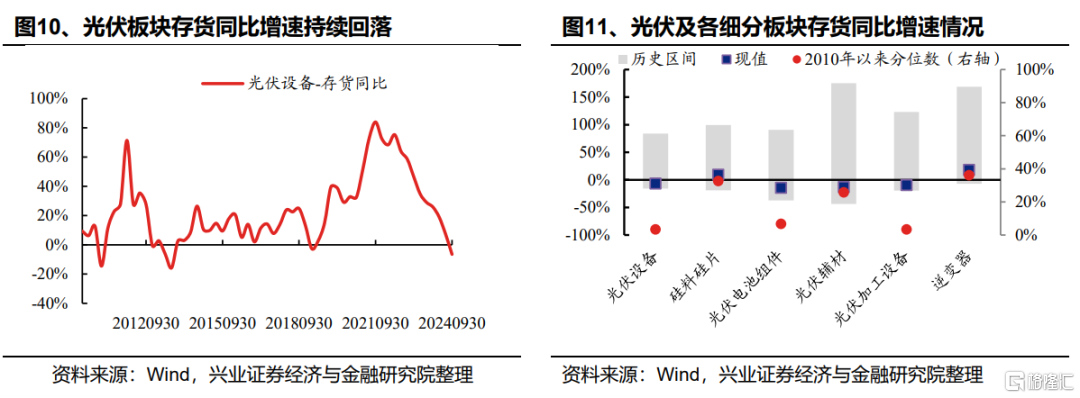

当前光伏板块生产积极性走弱,去库存态度坚决。截至2024Q3,光伏设备板块上市公司存货同比增速已经转负,处在2010年以来3%分位数的底部区间。细分方向来看,组件、加工设备的存货同比增速也基本触底,而辅材则回落至2010年以来年约26%的相对低位。

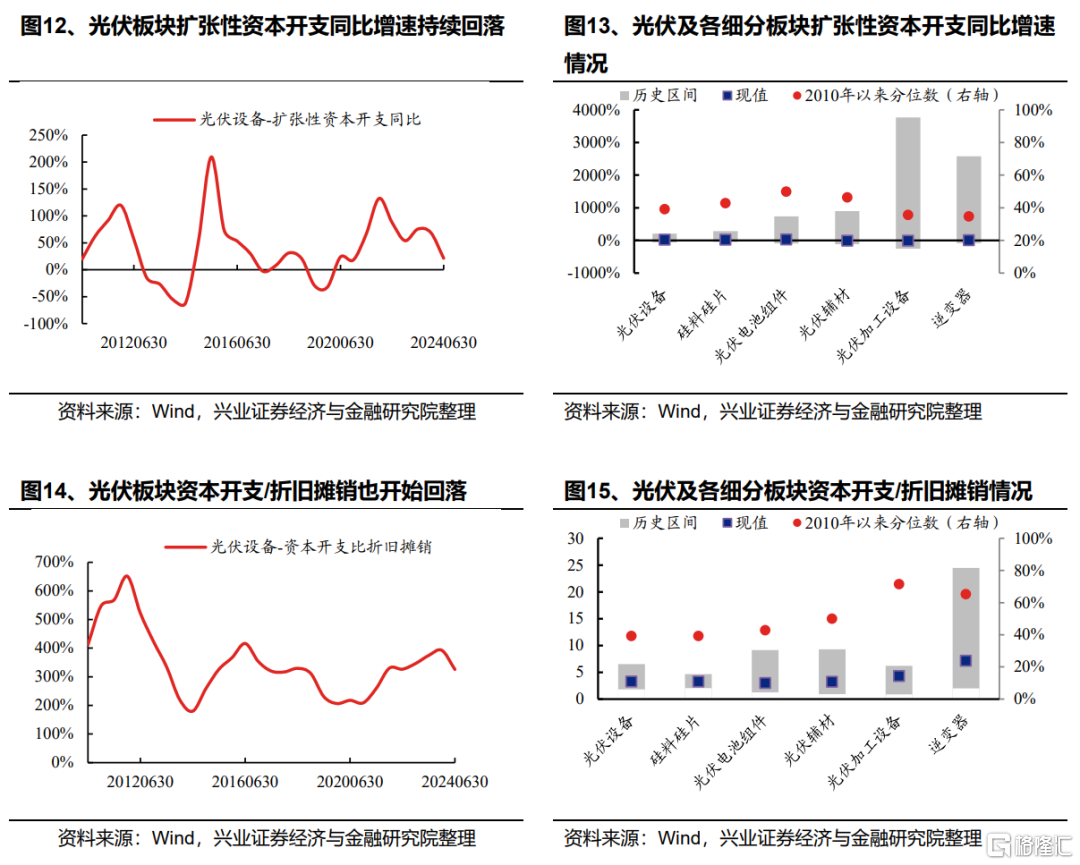

盈利预期走弱+供给约束政策双重驱动下,光伏产业资本开支亦已明显放缓,指向后续光伏供给格局将逐步发生改善。我们对板块资本开支进行拆分,将其剔除折旧摊销后的部分视作扩张性资本开支。截至2024H1,光伏设备板块的扩张性资本开支同比增速已经持续回落至2010年以来39%的中低区间,各细分方向也均降至历史中位数以下水平。进一步观察当前资本开支的结构,可以发现板块资本开支/折旧摊销也开始回落。

四、光伏技术迭代助推行业降本增效

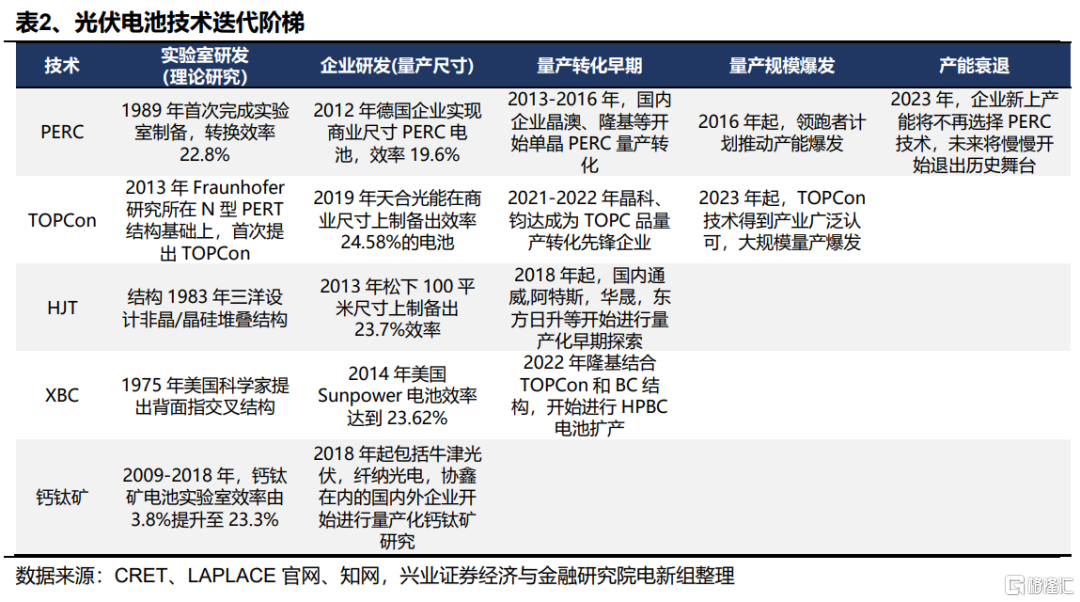

BC与HJT技术已处在量化转化早期,有望推动光伏行业降本增效。目前光伏电池新技术主要包括TOPCon、BC和HJT三种,其中BC及HJT相对于同版型TOPCon单块组件均有20%-30%的功率提升。TOPCon自2023年已经进入大量投产状态,BC与HJT的产能扩张还在初期阶段,随着量产路径的逐步铺平,新技术有望引导行业继续降本增效,从而带来行业盈利回升。

陕西省推出新一轮“光伏领跑者计划”,或可视作新一轮光伏技术加速迭代的前哨。1)复盘历史,2015年6月,工信部等多部门下发文件《关于促进先进光伏技术产品应用和产业升级的意见》,启动了三年的光伏“领跑者计划”,通过设置采购产品技术指标门槛、引入电价竞价机制等方式,推动了PERC技术的快速爆发,从而在一定程度上解决了当时光伏行业供需错配问题。2)当前,陕西省已经推出新一轮“光伏领跑计划”,预计2025年全年总规模将达到2GW 左右,占风光项目总指标的 20%。后续如果其他省份能够效仿陕西,或能够加速光伏行业完成产能迭代。

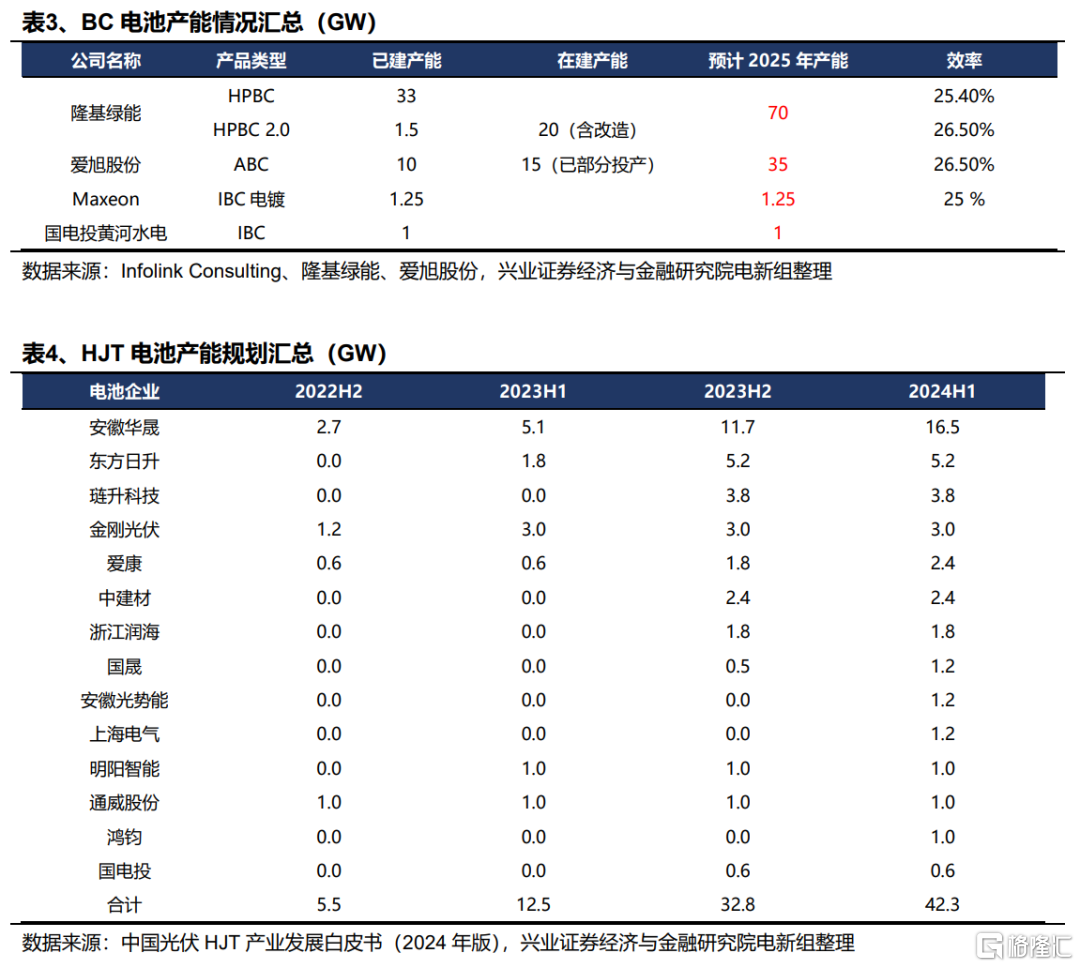

龙头企业已经开始布局BC与HJT产能,有望优先受益于鼓励政策,引领新一轮技术迭代风潮。当前隆基绿能和爱旭股份主要布局BC产能,而华晟、东方日升和通威股份则引领着HJT电池的量产转化。

风险提示

产业政策落地不及预期;国内宏观经济超预期下行

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《“反内卷”系列之光伏能否底部反转》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

陈禹豪 SAC执业证书编号:S0190523070004

夏秋 SAC执业证书编号:S0190524100001

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10