来源:芝能汽车

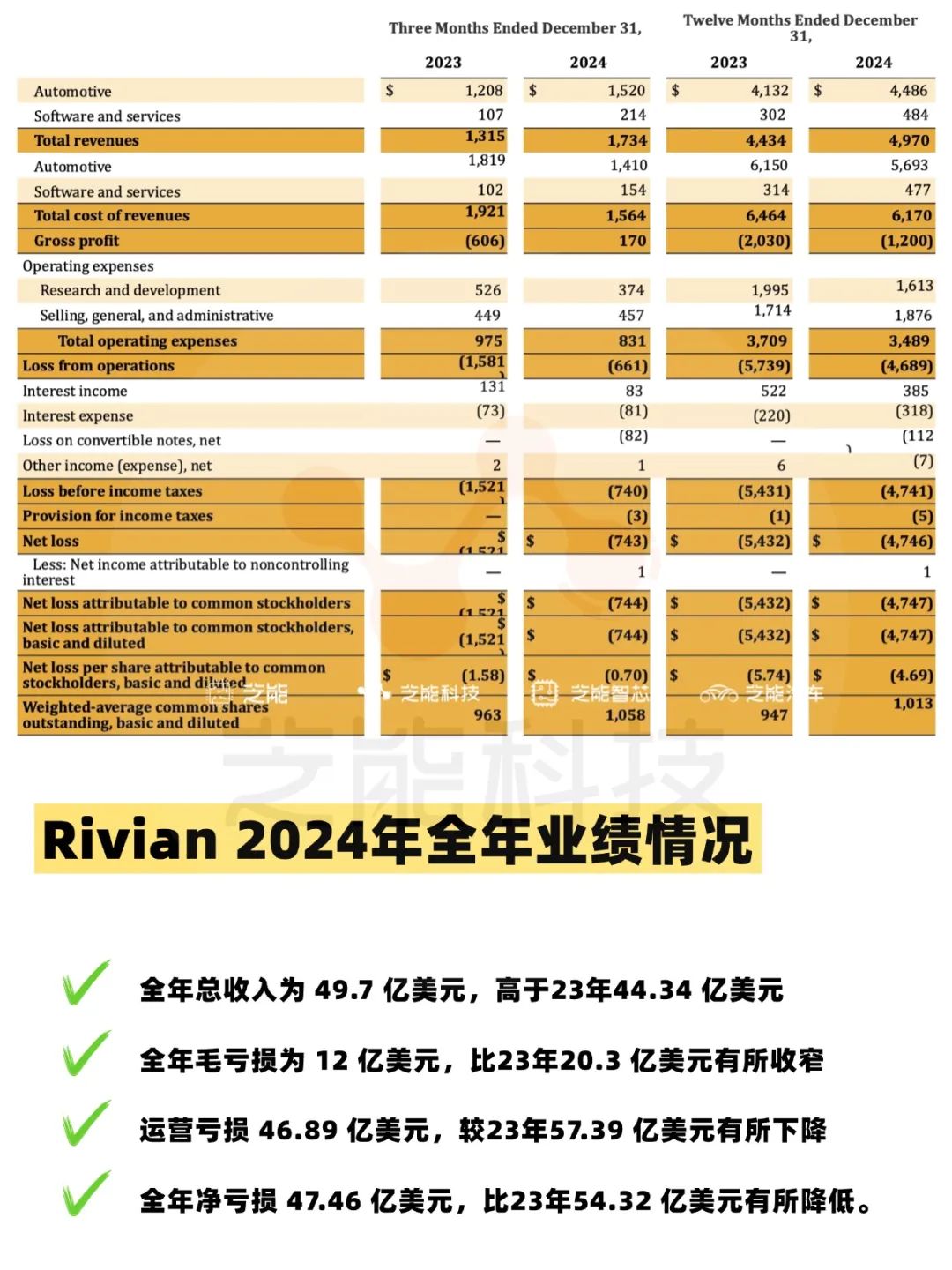

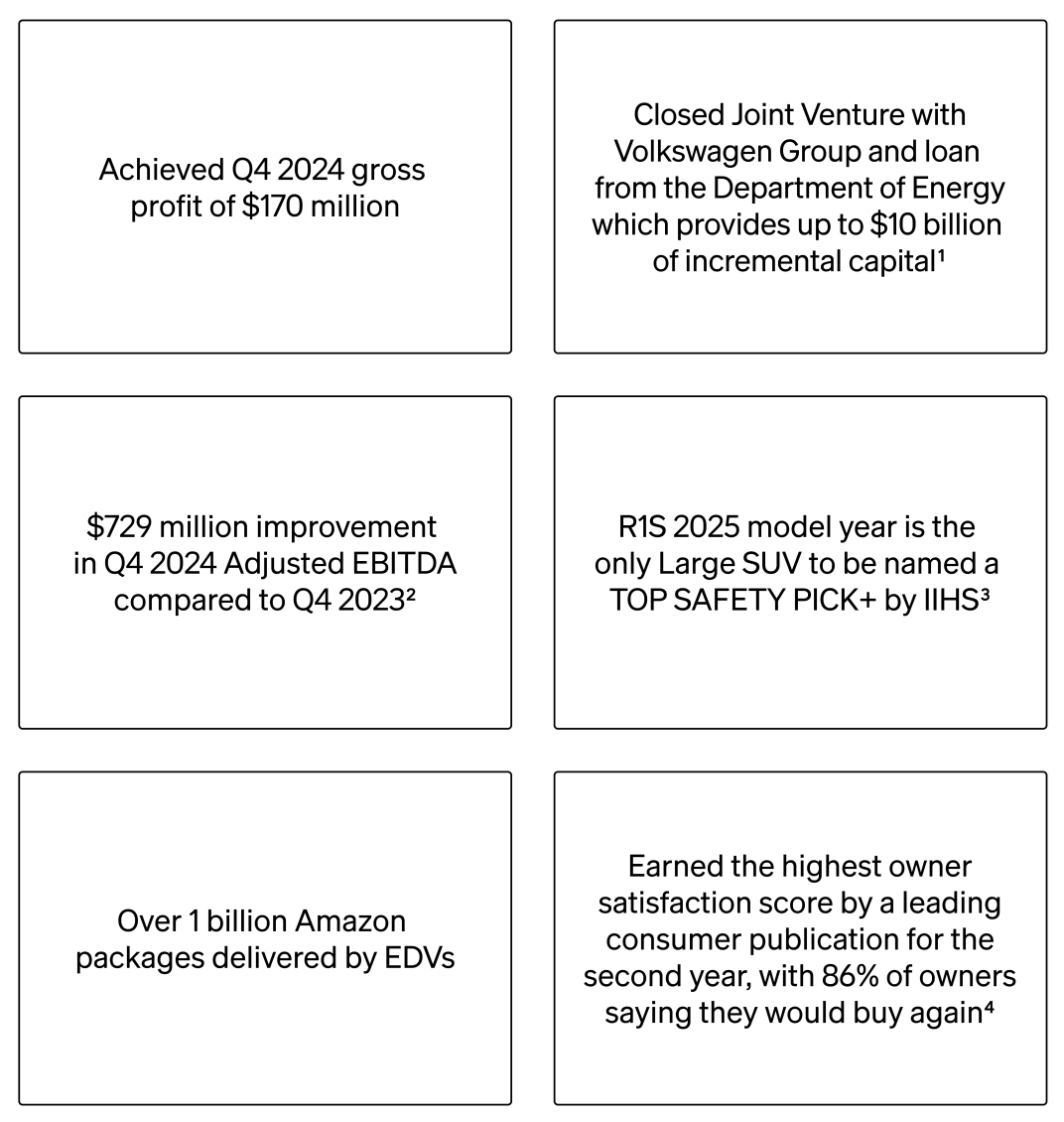

2024年第四季度,美国电动汽车新势力Rivian首次实现单季毛利润1.7亿美元,标志着其从“烧钱扩张”转向“盈利爬坡”的关键转折。

通过成本削减(单车成本下降3.1万美元)、供应链优化(R2车型物料成本仅为R1的一半)及战略融资(大众合资+能源部贷款合计124亿美元),Rivian初步验证了高端电动车的商业化可行性。

将时间线拉长至 2024 年全年

● 全年总收入为 49.7 亿美元,高于 2023 年的 44.34 亿美元。

● 全年毛亏损为 12 亿美元,相比 2023 年的 20.3 亿美元亏损有所收窄,但盈利能力在逐步提升。

● 全年运营亏损 46.89 亿美元,较 2023 年的 57.39 亿美元有所下降;

● 全年净亏损 47.46 亿美元,亏损幅度相比 2023 年的 54.32 亿美元有所降低。

2025年,随着美国把电车补贴取消还有种种不利的措施都打出来,Rivian在2025年路怎么走呢?

2024年第四季度

财务成绩与毛利润突破

● 在生产和交付方面

◎2024 年第四季度,Rivian 在伊利诺伊州诺默尔的制造工厂生产了 12,727 辆汽车,交付了 14,183 辆。

◎2024 年全年,Rivian 生产了 49,476 辆汽车,交付了 51,579 辆,四季度毛利润达到了1.7亿美元,核心还是成本优化和生产效率提升。

Rivian通过减少每辆交付车的销售成本,单位毛利润显著增加,在变动成本和固定成本的管理上也取得了良好的改善。

Rivian与大众汽车集团的合资企业标志着其在全球电动汽车市场战略布局的进一步深化,合资企业的总交易规模达到58亿美元,包括预计将在未来几年内获得的35亿美元收益。

资本注入将支持Rivian在电动汽车技术、生产能力以及市场拓展方面的全面提升。合资企业的核心目标之一是开发下一代电气架构和软件技术,进一步推动Rivian在未来电动汽车行业中的竞争力。

与2023年第四季度相比,每辆交付汽车的销售成本减少了3.1万美元,在成本控制上的显著成效,预计这些改善将在长期内带来持续收益,有望在2025年实现适度毛利润。

● 收入方面,监管信贷销售、软件和服务收入的增长,以及三电机产品供应增加带来的R1平均售价提高,共同推动了2024年第四季度创纪录的收入,非GAAP指标下的调整后EBITDA同比增长7.29亿美元。

◎单车成本下降3.1万美元:通过供应链优化、制造流程改进及规模效应释放,实现显著成本缩减,为R2车型(物料成本约为改进后R1车型的一半)的量产奠定基础。

◎固定成本摊薄:诺默尔工厂季度产量达12,727辆,产能利用率提升推动折旧摊销占比下降。

◎软件与服务收入增长:自动驾驶订阅(Rivian Driver+)和OTA升级贡献收入增长,毛利率提升。

● 在商用货车市场,Rivian表现也颇为亮眼。

◎2024年亚马逊通过Rivian的电动送货车(EDV)运送了超过10亿个包裹。Rivian的EDV系列车辆是从零开始设计的,专为提高安全性、驾驶员舒适度、总拥有成本和可持续性而打造。

◎Rivian还向美国多个规模的车队开放了其商用货车的销售,在商用电动货车市场的拓展决心。随着更多商用车队开始采用Rivian的电动送货车,预计公司将在未来几年内见证商用车销量的快速增长。

对于Rivian而言,商用电动汽车不仅是其多元化产品战略的一部分,也是其获得稳定现金流、拓展市场份额的关键途径。

Part 2

长期经营怎么办?

● 将时间线拉长至 2024 年全年

◎全年总收入为 49.7 亿美元,高于 2023 年的 44.34 亿美元,整体收入规模呈现出扩大趋势。

◎不过,全年毛亏损为 12 亿美元,相比 2023 年的 20.3 亿美元亏损有所收窄。

◎全年运营亏损 46.89 亿美元,较 2023 年的 57.39 亿美元有所下降,运营效率在提高;

◎全年净亏损 47.46 亿美元,亏损幅度相比 2023 年的 54.32 亿美元有所降低。

● 展望2025年,销售4.6万-5.1万台车,亏损17-19亿美元,这个展望也不是什么好的预期。

Rivian的季度毛利润转正,标志着其从“烧钱扩张”向“盈利导向”的战略转型初见成效。通过成本优化、资本储备与产品线扩展,初步验证了高端电动车的商业化可行性。

2025年,R2车型的量产与佐治亚工厂投产将是关键里程碑,若成功实现产能目标并维持成本优势,Rivian有望在2026年接近自由现金流转正。

但是客观来说,现在Rivian就只有5万台的规模,Rivian R1系列在北美户外探险群体中建立了独特品牌认知,填补了特斯拉Cybertruck与传统燃油皮卡之间的空白,产品的高溢价能力还是很有特点,亚马逊10亿包裹的EDV交付验证了产品可靠性,向第三方车队开放销售后,市政、物流企业需求可能进一步释放。

但是这些市场的规模,加上美国电动汽车的预期,大概也就是10万顶天了,你的产品放到欧洲放到全球其他区域销售,Rivian的销量天花板很低。

大众合资(58亿美元)与能源部贷款(66亿美元)确保R2量产及佐治亚工厂建设,目标2026年产能突破40万辆,R2(定价4.5万美元)在目前的市场条件下,这些产能是不是能卖出去,确实是有很大的疑问。

● 我们推演下,现在来看Rivian的可能路径,就是在持续阶段性独立运营后,如果起不来就被大众进行整合。

◎2025-2026年:独立运营关键窗口期:Rivian将全力推动R2量产(目标年销15万辆)与佐治亚工厂投产,若达成则现金流转正,估值回升至300亿美元以上,保持独立地位。

◎2027年后:战略联盟深化:若市场扩张不及预期,Rivian可能向大众完全开放,Rivian只保留品牌,平台技术被整合。

◎极端情景:收购整合,若Rivian在2026年陷入流动性危机,大众可能有机会收购其核心资产,将其整合为北美研发中心。

Rivian在2024年亏损的数字有点大,通过与大众汽车集团的合资企业和能源贷款协议的支持,Rivian获得了资本资源,确保了公司在未来几年内能够实现规模扩张、生产能力提升和正现金流的目标。

但是随着美国政策的转变这个工作确实是有点难!如果Rivian跑不出来,大众可能有机会收购其核心资产,将其整合为北美研发中心。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。