炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:全景财经

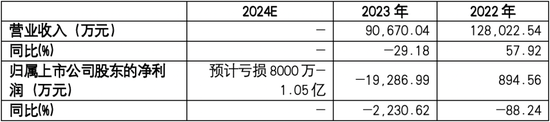

近日,宁德时代锂电池上游检测设备与检测服务提供商星云股份(300648)披露了其2024年年度业绩预告。继上年亏损近2亿后,公司2024年将再亏1个亿。

资料显示,星云股份于2005年注册成立于福州市。上市前,公司依靠3C及新能源汽车相关锂电池检测设备与检测系统,取得了连续三年营收与利润增长,并成功于2017年4月登陆创业板。

然而好景不长,在上市后第二年,星云股份就遭遇了业绩变脸。2018年与2019年,公司净利润连续两年大幅下跌近七成;至2019年,公司利润水平仅剩350万元,扣非后净利润更是亏损超300万。

再往后看,搭上了新能源快车的星云股份这几年业绩表现也难言乐观,起起伏伏,跌多涨少。

01

过分依赖宁德时代

业绩跌跌不休

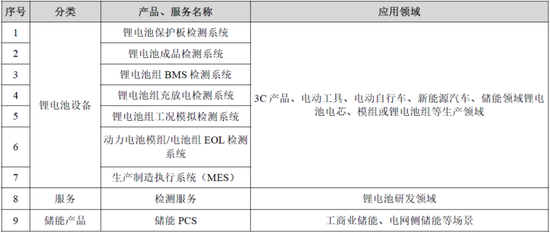

作为与锂电池行业老大宁德时代同为福建企业的星云股份,在开展动力锂电池业务方面或许具备天然的地理优势。上市之初的2017年,国内新能源汽车增长势头刚起步,动力电池销售收入在当年已经占到公司营业收入总额的 67.79%。

此后2020年开始,随着下游新能源汽车、储能赛道迎来爆发式增长,公司主营业务也围绕下游需求,由原有锂电池检测设备拓展至锂电池设备的研发/生产/销售、电池检测服务、储能PCS 及充电桩产品的研发/生产/销售等,客户群涵盖宁德时代、亿纬锂能(维权)、欣旺达、比亚迪、上汽集团、广汽集团等。这期间,公司新能源业务的占比节节高升,营业收入整体保持稳健。

图表:星云股份业务结构

资料来源:公司年报

然而另一方面,过度依赖新能源业务,过分依赖单一客户的收入,也对公司利润端带来很大压力。

数据表明,自上市以来,星云股份下游客户的集中度迅速提升。至2022年,公司前五大客户的收入占比高达73.74%,自宁德时代单一客户取得的收入更是高达12.8亿元,比上一年涨幅超50%,占整体营业收入的比重竟然高达60.03%。

图表:星云股份收入客户结构

资料来源:公司定期报告

也正是2022年,公司在收入实现57.92%高增长的同时,净利润暴跌了近90%。这意味着宁德时代订单大涨,不仅并未给公司带来业绩提升,反而导致了公司净利润的暴跌。而接下来的2023年,公司业绩更是直接摆烂,营收下降近三成,利润亏损超1.9亿元。并且,根据公司2024年业绩预告,公司将迎来连续第二年亏损,亏损金额接近1亿元。

作为一家上市企业,对于单一大客户依赖的风险有多大,大多投资者都心中有数。而这些风险,包括收入波动性剧增、议价权丧失、坏账风险放大、创新惰性、合规风险等,都将或早或晚体现在星云股份的业绩表现上。

图表:星云股份近三年业绩表现

资料来源:公司定期报告与业绩预告

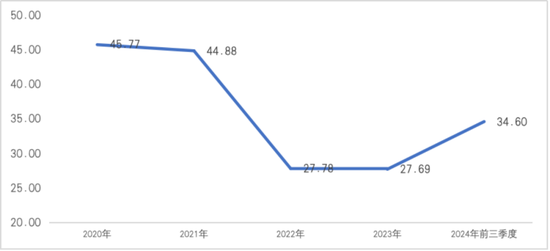

亏损的直接动因,一方面是自2022年开始公司毛利率水平出现断崖式下跌,由2021年45%下降至2022年/2023年的27.78%/27.69%。考虑到新能源汽车产能过剩、行业内卷加剧的趋势,公司未来盈利能力想要持续恢复实属困难。

图表:星云股份毛利率变化

资料来源:公司定期报告

而毛利率下降的背后,则反映出公司面临着来自成本端压力和客户议价层面的双重挤压。这意味着,过分依赖行业龙头单一客户,尽管订单量不愁,但公司并不具备议价权,只能通过主动调低自身产品的价格与毛利,以换取获得宁德时代的持续订单。

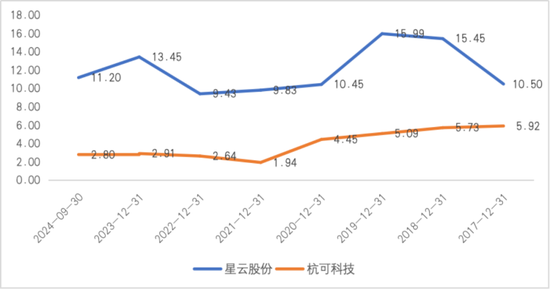

另一方面,持续高企的期间费用,更是加剧了公司业绩的恶化。数据显示,与可比竞争对手杭可科技相比,星云股份同期的费用率水平,尤其销售费用率明显偏高。

高销售费率背后的合理解释,要么是尽管宁德时代已经成为了公司单一大客户,但公司仍然每年需要支付高额的销售费用去维系客户关系,反映出公司在产业链的弱势地位;要么是尽管公司每年投入大量的销售费用,但公司仍然无法摆脱大客户依赖的问题。

不论哪种解释更符合实际,都无法掩饰公司对于宁德时代的依赖症,使得公司已经缺乏业务开拓方面的能力。

图表:星云股份与杭可科技的销售费用率对比

资料来源:公司定期报告

02

定增之路坎坷

投资4亿只为宁德时代打造专属检测厂?

展望未来,星云似乎也并不打算费劲拓展客户多样性,而是更加坚定了抱紧宁德时代的决心。这点从公司最新获批的定增募投项目可见一斑。

2024年12月10日,公司发公告表示,公司定增获批。

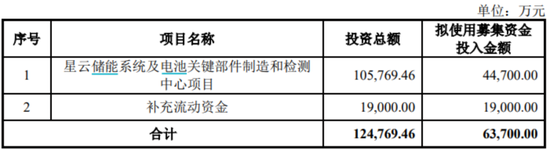

而事实上,早在2023年4月,星云股份就发公告披露了第一版定增预案。在最初定增方案当中,星云股份拟募集资金8.65亿元投向星云储能系统及电池关键部件制造和检测中心项目,拟补流资金3.35亿元。

不过,2023年的资本市场融资环境发生变化,定增难度增加,定增募资审核也趋严。深交所三轮问询,要求公司考虑整体收入、关键交易以及产能消化等因素,结合定增募投项目与其主营业务的关系,说明是否存在协同效应,本次募集资金是否投向主业。

最终,星云股份将除检测服务之外的直流快充桩及直流模块(暨充电桩)、储能PCS、高压控制盒(暨S-BOX)等项目改为自筹资金投入,募资金额整体调减5.6亿元后,星云股份的定增才得以过关。

在最终获得审批的定增方案当中,公司拟募资6.37亿元,当中1.9亿元用于补充流动资金,剩余全部4.47亿元全部用于“检测服务”业务(其中 4 亿元用于软硬件购置)。

图表:星云股份定增募投项目

资料来源:公司公告

星云股份为何如此看重检测服务业务的发展前景?

检测服务的业务本质,简单理解,就是星云股份将自身研发、设计生产的设备从对外出售转为自用,依靠这些设备为客户提供检测服务实现盈利。极端情况下,当公司设备卖不掉的时候,公司就可以将这些设备转为固定资产再实现创收,只要检测服务的订单足够多,这两项业务之间就能够形成完美闭环。

而这个完美闭环当中最为关键的一环,或许还是宁德时代!

从公司业务结构看,过去三年,公司检测服务业务收入规模维持在1亿元上下,占营收比重在10%-15%之间。而这些检测服务收入,竟然是100%全部来自宁德时代!

在手订单方面,星云股份表示,截至2024年6月30日,公司检测检测服务相关的在手订单金额超过2亿元。按照公司的测算,本次募投项目完全达产后,预计将新增检测服务收入23,049.98万元,足够消化现有在手订单量。

因此综上来看,公司的此次定增,我们是否可以简单粗暴理解为:“公司募集了4亿元,用来买自己生产的设备,为宁德时代打造专属检测厂。”

如此看来,公司过分依赖单一大客户的风险,似乎一时无解。

此外,公司从检测设备向下延展至检测服务,对于公司长远发展而言,也并非那么完美。

首先,检测设备与检测服务,二者盈利模式完全不同。前者是轻资产重技术,而后者是重资产重管理,靠提供服务赚钱。二者所需的能力与资源禀赋并不相同,二者业务协同度也并不高,因此大力开拓检测业务必将对公司的管理水平提出更高要求,进而提高公司整体的管理成本。

其次,检测设备向下延展至检测服务还可能存在客户冲突问题。因为公司原有检测设备的部分客户其主业就是为再下游的客户提供检测服务的,如果公司自己拓展了检测服务这一业务,等于是与原有客户开始竞争,反而不利于检测设备业务的市场开拓。

责任编辑:杨红卜