作者 | 定焦One 苏琦

和美团看似没有交集的京东,突然掏出两张牌:5%佣金、骑手五险一金,给了美团一拳。

实际上,两家公司在2024年已经有过一轮交锋。美团的即时零售业务闪购在2024年发力3C数码和大家电,而这正是京东的优势领域;随后,京东将京东到家和京东小时达整合升级为“京东秒送”,上线咖啡奶茶的配送服务,意图在美团的优势领域分一杯羹。

随着交集的深入,京东似乎开始着急了。

2024年前三季度,京东的净利润虽保持了两位数的增长,但其核心业务(3C数码和家电)收入增长乏力,也缺乏亮眼的新业务,甚至被资本市场视为一家缺乏想象力的公司。

反观美团,作为业务增长点的美团闪购,到2024年第二季度UE模型已经打平,一些投资方开始给这个业务正向估值。这也拉动了美团的股价回升,2024年下半年股价一度达到217港元的高点。

业务增长和股价上涨,都是京东当下最渴望的东西,京东必须要讲出新故事,以应对市场的期待。

与此同时,对手们也在频繁发力。电商对手阿里、拼多多靠着AI和海外市场给足了市场信心,即时零售行业里除了美团,饿了么、抖音也在不断加码,又是宣布3年内开满10万家近场品牌官方旗舰店,又是手握流量争抢中小餐饮商超商家。

然而,被视为2025年必争之地的即时零售,其实是一份苦差事。多位业内人士指出,这个赛道不仅需要对零售行业的上游进行改造,还需要不断优化供需匹配和运力调度,周期十分漫长。美团先出发了一步,但是拥有运力和仓储的京东,也并非手中完全无牌。

京东需要新故事

京东的2024年,赚得确实很多。

原CFO许冉接任CEO职务之后,开启了“守住利润”之路,前三季度的净利润同比保持了两位数的增长(分别为18.81%、96.36%和56.11%),但是收入,尤其是核心品类的收入,快要涨不动了。

具体来看,其2024年前三季度的收入同比增速分别为7%、1.2%(2023年以来最低)和5.1%。

作为参考,拼多多同期的收入增速分别为130.66%、85.65%和44.33%,趋势有所下滑但仍保持在两位数;阿里淘天的收入增速几乎陷入停滞,分别为4%、-1%和1%,但国际商业做了弥补,增速分别为45%、32%和29%,扳回一局。

虽然同为电商,拼多多和阿里是平台,主要赚的是佣金,京东以自营为主,赚的是差价,营收有天花板本在预期之中。但值得关注的是,京东的核心品类“电子产品及家用电器商品”遇到了瓶颈,2024年前三季度的收入增速(分别为5.3%、-4.6%和2.7%),不及日用百货品类(分别为8.6%、8.7%和8%)。

这一方面是因为国补政策的刺激作用,或许要到双11和大促优惠一起集中释放,在Q4财报里才体现。相比之下,日用品购买频次高,京东近两年发力的秒送业务也多为这一品类,推动了增长。

另一方面,则是受到了外部竞争环境的影响。零售行业从业者青松表示,一来,3C数码这类偏应急、送礼、即买即享场景的品类,近年来在美团和饿了么上的渗透率越来越高,对京东有挤压效应。二来,大家电的标准化程度高、单价高、门店多,美团等渠道也在主动争抢这批商家。三来,2024年线上线下各个渠道都上线了国补,分散了京东的市场份额。

与核心品类涨不动相比,京东更长远的烦恼在于,对手们纷纷找到了新的增长曲线。

阿里开源大模型通义千问在大年初一发布最新模型Qwen2.5-Max,年后又拿下苹果大单,被市场认为其模型性能和开源生态此前被远远低估。

拼多多的海外电商Temu日前被数据平台Sensor Tower宣布成为2024年全球下载量最高的购物应用程序,下载量达5.5亿,同比增长69%。同时,拼多多近日也传出“内部已经组建了电商推荐大模型团队”的消息。

京东或许是出于保利润的目的,对新业务的投入相对保守。其新业务包括达达、京东产发、京喜及海外业务,总体体量小,且多处于亏损或规模缩减的状态,也在一定程度上削减了京东持续投入的动力。2024年前三季度,京东新业务的营收占比仅为1.78%,总计亏损19.80亿元。

没有新业务支撑,京东一方面利润规模上不去,维持在100亿左右;另一方面显得冲劲儿不足,在今年以来中概股普涨的背景下,股价涨幅并不如阿里和拼多多,市值规模也不及对手。

截至2月27日收盘,京东股价为168.1港元,市值达4847亿港元。阿里股价在今年以来上涨超60%,最新收盘价为136.9港元/股,市值达2.6万亿港元。拼多多为119.77美元(约931港元)/股,市值达1648亿美元(约1.28万亿港元)。

无论是为了稳住核心业务,还是发展第二增长曲线来拉高股价,京东都需要一个新故事。

京东做外卖,有几张牌?

这一次,京东拿出外卖故事进行破局,也成功将美团、饿了么和抖音纳入对手阵营。

早在2022年,京东其实就传出过试点餐饮外卖业务。彼时,京东正在发力本地生活,计划让外卖商家在“京东到家”APP上线,由达达负责配送,但是外卖业务最后并未上线。

“京东到家”这一业务在2024年5月,和“京东小时达”整合升级为“京东秒送”,在京东App首页上线“秒送专区”(最快9分钟达),突出咖啡奶茶品类,可以说是外卖业务的前身。直到这次在京东App首页突出“品质外卖”专区,正式进军外卖。

左为京东改版后页面,右为改版前页面

京东手握现成的骑手运力和品牌资源,想做外卖并不难。而且外卖业务能补充京东秒送的单量,还能通过“高频打低频”的逻辑,提升主站的打开率和复购率,最终带动其他品类的转化和增长,这是一个说得通的故事。

那么京东做外卖,到底手里有几张牌呢?“定焦One”进行了实测。

商家供给方面,京东外卖主推的是品质外卖,即上线的都是有堂食的餐饮品牌,区别于一些“作坊式”的小外卖店,但是这些餐饮品牌在美团和饿了么也有上线,供给端的差异化较小。

价格方面,以同一家“醉面”为例,京东外卖的价格最便宜,一方面平台有补贴店家定价低,其次这段时间每天发放7元优惠券,但京东配送费比另外两家要高。同时,京东外卖商家目前还没有收藏送小菜这类运营。

从左到右依次为京东外卖、美团和饿了么

配送时效方面,京东秒送(包含外卖)的配送是由达达完成,京东外卖配送时间在半小时内。不过,京东外卖目前还不能放入外卖柜,对用户和骑手都造成了困扰。

青松指出,京东直营此前的优势就是“正品保证+配送更快”,这或许也能成为京东在外卖方面的优势,比如京东上的外卖能看到厨房情况、拒绝预制菜等,建立起用户的信任度,但这需要京东在商家端拿到话语权。

除了上述用户在意的硬性指标之外,京东此次能引发如此大的关注,还因为它一上来就高举高打,带头给外卖员交社保、给商家降佣金、给新用户补贴,拉了一波好感。

佣金方面,先是有消息传出,“京东外卖只抽5%佣金,低于美团”,2月8日,美团方面回应媒体称,美团外卖的商户佣金率为6%-8%。2月11日,京东宣布为5月1日前入驻的商家免除一年佣金,但未提及一年后的具体抽佣比例。

值得注意的是,补贴战进行的同时,一直未盈利的达达,亏损或将进一步扩大。

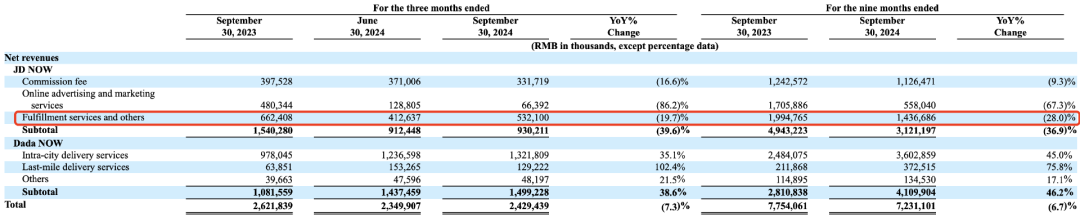

达达财报包含两块收入,京东秒送和达达秒送(给第三方商家和个人配送)。2024年2月以来,京东秒送推出满29元减免配送费的策略,已经牺牲了达达的配送收入。据达达财报显示,2024年前三季度,京东秒送业务的收入同比下滑36.9%,其中履约服务和其他收入下滑28%。京东外卖将继续增加达达的负担。

一位电商人士分析,京东做外卖,看起来像是核心业务被抢之后的反击,不管有多少胜算,先分散对手们的注意力。“外卖长期处于寡头格局,一旦赢家通吃,价格就会上涨,鲶鱼的出现会促使行业向更良性的方向发展。”他认为,这是一场漫长的战争。

即时零售是2025年必打之战

京东做外卖,既是对竞争对手的反击,也是在即时零售领域的重要布局。

这是一个万亿规模且保持着50%以上年均增速的市场,且年轻用户占比高,购买力强。

拥有产品供给的电商(京东秒送、拼多多本地生活),拥有配送体系的外卖平台(美团、饿了么),以及拥有线上流量的直播平台(抖音外卖业务已并入小时达业务),都想借此找到下一增长曲线。

根据财报数据可以看到,与对手相比,美团是即时零售行业体量最大的一个。美团的核心本地商业分为到店业务(酒旅、餐饮)和到家业务(外卖、闪购),闪购代表的即时零售业务是其中的重要增长点。

收入规模:2024年第三季度,美团的配送服务收入达277.84亿元,阿里的本地生活集团(包含饿了么和高德)收入为177.25亿元,京东秒送收入为9.3亿元。

骑手规模: 截至2024年,美团的骑手数量为745万人,饿了么活跃骑手超过400万人,京东达达年活跃骑手约130万。

订单量:2024年前三个季度,美团即时配送交易订单量达187.08亿单,达达总单量(京东秒送+达达秒送)18.82亿单,饿了么单量目前没有公布。

图源 / 京东秒送视频号

即时零售简单来说就是30分钟万物到家。

熟悉美团的投资人陈礼告诉“定焦One”,要想满足用户确定性的生活方式,就需要用户先建立在平台的下单需求及粘性,然后平台通过丰富的SKU和履约时效满足用户需求,三个要素缺一不可。

这个赛道显性的竞争点是骑手的配送调度和平台用户量,实际上,多位业内人士指出,即时零售的难点在于商品供给,高度依赖本地门店和仓储,这也就是美团近两年在推的“闪电仓”模式。目前美团自营的闪电仓是松鼠便利、歪马送酒,比较知名的合作方是名创优品。

陈礼解释,闪电仓类似生鲜电商里的前置仓,可以让配送更快,只是SKU更丰富。这些仓因为只做线上生意,对选址要求低、租金和人力成本更低。建好仓,美团通过自建的“牵牛花”系统给出销售预测之后,商家调补库存,磨合好数据之后单仓模型就能跑通,在此之前先考虑接住用户需求。

仓的重要性,京东和饿了么也都知道。美团去年宣布要在2027年开满10万家闪电仓之后,饿了么也跟着宣布,在2027年之前要开满10万家近场品牌旗舰店。京东也在抓紧开仓,只是做的更重,更多是自营的云仓和京东超市、七鲜超市等,成本更高。

陈礼指出,即时零售有两大难点,一是仓里面的货品如何按照覆盖区域的人群密度、人群需求进行差异化组货,数据越精准才能做到SKU越不冗余,可以动态调整;二是即时零售不是性价比逻辑,如何满足用户的比价需求,如何说服用户为配送体验买单,需要时间。

综合多位业内人士的观点,2025年即时零售赛道会有以下两大趋势:1、发力下沉市场,拥抱下沉市场的经销商,进一步争抢和巩固下沉市场用户(有些是高线城市返乡人群)的心智和消费习惯。2、对商品品类进行拓展,从标品拓展到非标品,从日用品拓展到耐销品。

青松从零售的视角出发,认为即时零售赛道对于平台来说,是2025年不得不去布局的赛道。之前对于很多品牌来说,不管是门店、外卖还是电商其实都是卖货的渠道,是提供流量的渠道。但是即时零售除了24小时开放,还能接触到更年轻的用户,挖掘出用户的消费需求和场景,用不同的产品和赠品组合提升销量和做新品宣传,这对品牌商们来说是增量价值。

不过,即时零售是一个护城河很高的业务,和外卖一样要靠苦功夫打磨效率来赚钱,在这一点上,其实美团和京东都有这个基因。过去几年,互联网公司都被困在“要增长还是要盈利”这个问题当中,2025年,这个问题的答案或将迎来反转。