美股,崩了!

上周五(2月21日),道指下跌1.69%,标普500跌1.71%,纳斯达克指数跌1.78%。

到周一,纳斯达克指数继续跌1.39%,标普500跌0.5%,道指微涨0.08%。

明显看到,在这次美国突然大回落中,科技股首当其冲。

在这两天里,博通跌8.47%,英伟达跌超7%,特斯拉跌6.83%,超威半导体跌5.38%......

中概股硬挺到周一开始下跌,纳斯达克中国金龙指数跌去5.24%,阿里巴巴大跌超过10%,拼多多跌8.81%,京东跌7.33%......

在这个DeepSeek为我大A扛大旗,投资者雄赳赳气昂昂憧憬科技牛的关键时点,美股的闪崩,不由让大家心头一紧——

A股会被带坏吗?这才刚起来的行情,会不会被美股浇灭?

美股的长牛,让大家习惯了它的上涨,一旦下跌,就会感到不可思议,感到恐慌。

可实际上,美股早该下跌了。或者说,美股下跌才是正常的,不跌才是不正常的!

先从近的来说,美股这一次是被21日公布的两个经济数据吓崩的。

一个是PMI数据。

美国2月份制造业PMI初值51.6,预期51.4,前值51.2,创2024年6月以来新高,数据看起来不错。

可美国2月份服务业PMI,初值数据49.7,预期值53,前值52.9,是过去两年来首次低于50,一下子跌入了收缩区间。

(美国Markit服务业PMI初值,数据来自:金十数据)

这次的PMI数据,扭转了美国两年来服务业强劲、制造业衰落的局面。

可服务业才是美国经济的主要驱动力。服务业的收缩,使市场对美国未来经济增长充满了担忧。

同时,2月制造业PMI的靓丽,市场一致认为是关税效应,即一些制造业企业想抢在关税生效前加产、囤货,从而带动数据的短期增长,难以持续。

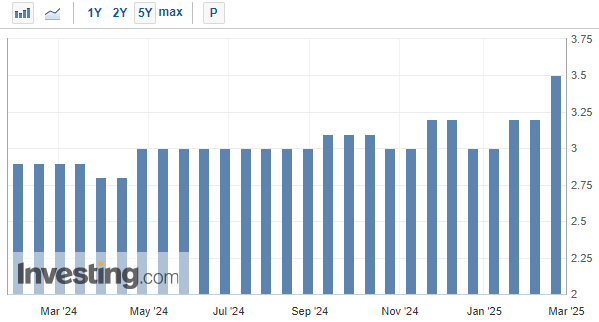

二是美国密歇根大学5-10年期通胀率大超预期,公布值3.5%,预测值3.3%。要知道,在2008年金融危机时,该指数也才3.4%。

(美国密歇根大学5-10年期通胀率预期,数据来自:英为财情)

当前美国长期通胀预期已经爆表,市场对于特朗普关税政策带来的通胀压力忧虑至深。

过高的通胀导致企业的支出成本不断增加,同时消费者因为通胀高企,对于经济预期开始逐渐谨慎,变得不愿意消费。

这样一来,美国的企业、尤其是实体上市公司的产品越来越难卖出去;加上成本削弱了利润,导致实体企业营收放缓,股价下跌。

比如,沃尔玛预计,2026财年调整后的每股收益为2.50美元至2.60美元,不及市场预期的2.77美元;预计2026财年第一季度调整后的每股收益为0.57美元至0.58美元,同样不及市场预期的0.65美元。之后,股价连续大跌。

本次数据的公布,只是把深水下的冰山一角浮现出来而已。

其实很多人心里都清楚美国当前经济的各种为题,所以当冰山一角稍有显露的时候,市场才会如此恐慌。

那么,深水之下的冰山状况如何呢?

如果以GDP增速的角度看,美国自然一马当先一骑绝尘,这无须再啰嗦地罗列数据证明。

再者,美国科技确实有领先、甚至垄断优势,比如英伟达控制高端算力芯片市场,OpenAI主导通用大模型研发。

这些也是过去支撑美国股市长牛的重要原因。

但美国一直有一个隐藏的风险——美国政府债台高筑。

以赤字率角度看美国财政支出规模的话,2025年全年赤字率预期水平约为 6.1%,较 2024年6.6%有所收敛,但仍显著粘于2015-2019年赤字率水平,亦远高于3%的国际警戒线。

换言之,这些年,美国经济的“繁荣”,很大程度上是依赖于积极的财政政策刺激(政府举债发钱刺激经济)。

美国高企的债务,就像达摩克里斯之剑高悬于顶,一旦砸下来,不仅美股、美债亦是大灾难。

这也是为什么这几年各国纷纷大买黄金等资产的一大原因,借以替代美债作为储备资产。

所以,当外行人还在为美股的高涨狂欢时,内行人已经用行动投下了反对票。

在22日巴菲特公布的最新致股东信中,尽管他依然高调地宣称,伯克希尔将永远把大部分资金投资于股票,特别是美国股票。

可实际情况是,伯克希尔目前的现金储备(含短期投资)达到历史新高3342亿美元,较2023年末的1676亿美元几乎翻倍,现金储备占资产比例达1998年以来最高。

同时,伯克希尔还在不断净卖出股票,股票持仓(含其他投资)降至3027亿美元,较2023年末下降21%。大幅减持了苹果、美国银行、花旗银行等股份。

这就好比,学霸说我根本没复习。当真你就输了!

此外,美国知名投行Stifel直接警告:

美国有可能在2025年遭遇最糟糕的经济情况,而在这种情况下,美股市场可能大跌。预测标普500指数将在2025年底收于5500点左右,也就是要在当前水平下跌约10%。

所以,未来看到美股下跌时,请不用再震惊——下跌才是正常的,不跌才不正常!

当下最重要的问题是,若美股持续下跌,会不会牵连A股?

前边我们论述了为什么美股应该下跌,本质上还是当下的经济实力被高估了。

可中国的经济实力呢,却是被低估的。

这几年在地产拖累下,居民消费有所下降,从而传导企业端利润下降。

但随着国家一揽子又一揽子的强力政策刺激,经济正从底部逐渐复苏。我们在此前文章中已多次分析过,这里不再赘述。

更重要的是,美股的长牛一大原因是依赖于科技,而中国的科技实力正在崭露头角。

OpenAI让美国科技再一次走牛,是因为美国走在了通用大模型研发的前头;

而DeepSeek的横空出世,以OpenAI 5%的成本,就实现了与竞争对手相匹配的性能,成功让世界对美股科技“祛魅”,也让世界真正认识到中国科技的实力。

还有个很好的例子。

对于阿里巴巴,此前很多人是以传统互联网电商的角度来对其进行估值。

2月20日晚间,阿里巴巴发布了截至2024年12月31日的2025财年第三财季财报。

营收为2801.54亿元,同比增长8%,超出市场预期。其中,云服务业务的季度收入增速创下近两年来最高水平。

这下大家才意识到阿里在云计算业务上的潜力,所以财报数据一出,阿里巴巴美股盘前股价直线拉升,涨约10%。

更是引发外资对“ABC”解释的大变化——

此前“ABC”代表 Anything but China,即避开中国资产;阿里业绩会后,有些说法把“ABC”塑造成“A for AI, B for BABA, C for China”。

中国的科技实力,正在被世界重新认识!

总体来说,美国经济被高估,随时有破裂风险;中国经济被低估,只待东风来、牛股起;中国科技主动突破,美国科技被动减分。

两两对立分化下,A股逐渐独立于美股。尤其是完成了2024年5月来的大调整后,更有向上爆发的空间。

(数据来自:Choice)

科技推动了美股长牛,我们有理由相信,本轮由DeepSeek科技突破引起的科技牛,不会只是像去年924政策般的短暂情绪牛。

不妨钝化海外市场信息,专注自家。

在自家市场上,我们真正要担心的是,短期内A股和H股的科技板块涨幅已经过大,有可能借着美股调整下杀一波。

毕竟科技股的属性就这样,涨的时候来势汹汹,跌的时候又犹如水推沙。

短期务必注意大涨后的回调风险,远离蹭概念、编故事的假科技股。待调整结束,那些真正掌握核心技术的科技股上,还有希望继续一路向东北。(米筐投资)