外资如何看待本轮反弹?新加坡路演见闻

新加坡的路演在风格上与香港还是有很大不同,香港路演已经基本完全中文化、开完会后直接扫码加微信,与内地基本无异。而这里的客户除非是直接从国内过来的,不少人虽然听得懂,也应该会说中文,但明显感觉并非第一常用语言。所以,路演60%-70%还是英文交流。

这次过来,在整体情绪上,明年比去年要好很多,毕竟市场的表现摆在那里。很多客户都是过去两年多次来路演的老朋友和熟面孔,当然也有一些人在过去两三年的下行周期中选择离开或者换了赛道。

一、仓位如何?谁在买入?

综合交流后了解下来,新加坡这边的客户,不论是长线投资者还是对冲基金,目前对中国都已经是标配甚至小幅超配了,香港这边的客户应该也是类似,因此可以初步得到的结论是,亚太地区的投资者应该都已经基本标配甚至小幅超配。有的是在春节后加了仓,有的是在去年底就是标配。

这里就有一个问题,如果亚太区的投资者都已经标配甚至小幅超配了,而基于EPFR数据显示的全球投资者加总起来看依然是低配(截止1月底低配1、2个百分点),那就只能说明欧美投资者这次并没有怎么行动。

这一点从几个维度可以得到交叉验证:1)部分有美资背景相关客户反馈,美国有些对冲基金有买入,但长线资金基本没动。2)我自己的微观体验也是如此,9月底那轮反弹还接到了不少欧美投资者的问询,这次就要少得多(当然,也有可能是这次大家都去问科技与互联网分析师就好了,不需要找策略)。3)近期的市场表现也能说明这一点。整个亚太地区甚至新兴市场,除了港股和韩国外,其他市场比如印尼、泰国、印度、马来西亚、中国台湾等全都者跑输或者大跌。试想,如果这部分钱是从美国回流过来,即便不去这些市场,也不用导致资金被吸走而大跌。

因此,此次反弹中的资金来源,属性上应该是以交易性资金为主,地区上以亚太和新兴市场的内部轮动为主。

二、后续谁还能再买?

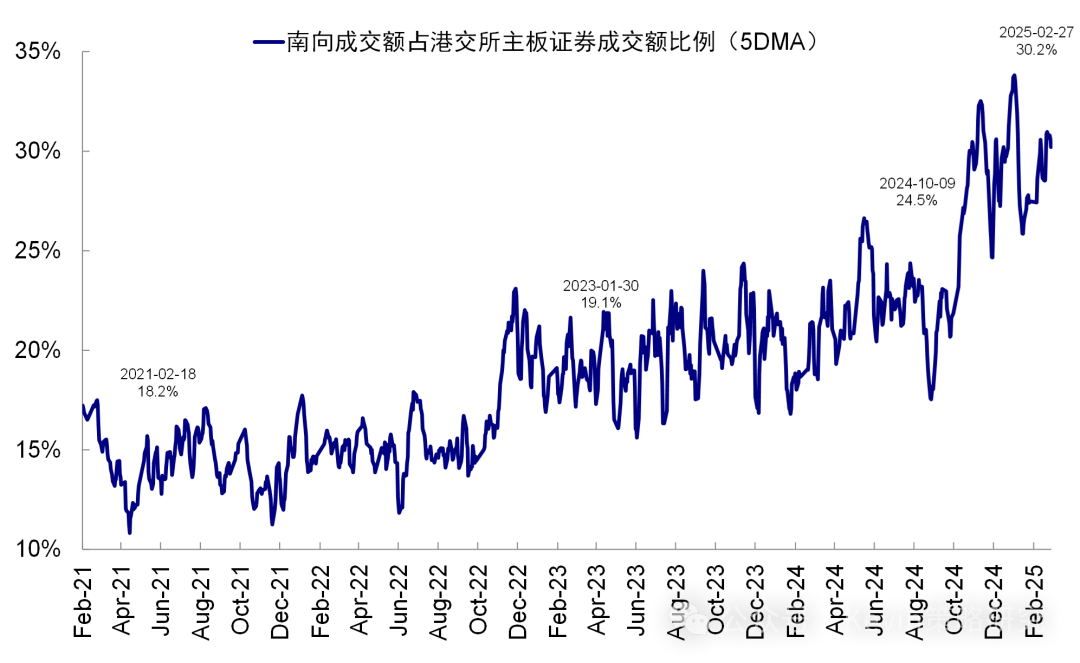

近期南向资金异常亢奋(南向交易占比已经超过30%),显然成为短期决定市场走向的主导。但也有人担心,南向资金中可能有不少散户或交易性资金,容易受到市场本身走势的影响。

有意思的是,新加坡这边的不少外资客户也很关心南向还有多少买入空间,理论上可以配到多少,是否有定价权,就像国内客户关注外资是否回流一样。果然,大家都希望有队友。

但是,当我问到这边的客户“是否会在这个位置选择继续加仓”时,得到的答案几乎都是否定的。这边的投资者普遍反馈都觉得短期买不下手,在这个位置先选择持股观望。如果回调多,部分投资者会选择进一步加仓。理由是,目前能看到的情绪和估值修复已经基本到位,而未来过远的预期和假设还有很多不确定性,需要验证。当然,也不至于就此卖掉甚至做空,因为在流动性和情绪驱动的市场下,做空被挤压的风险也非常大。

如果这些已经标配甚至小幅超配的亚太地区机构的“聪明钱”都选择短期不再加仓,那未来增量资金能来自哪呢?

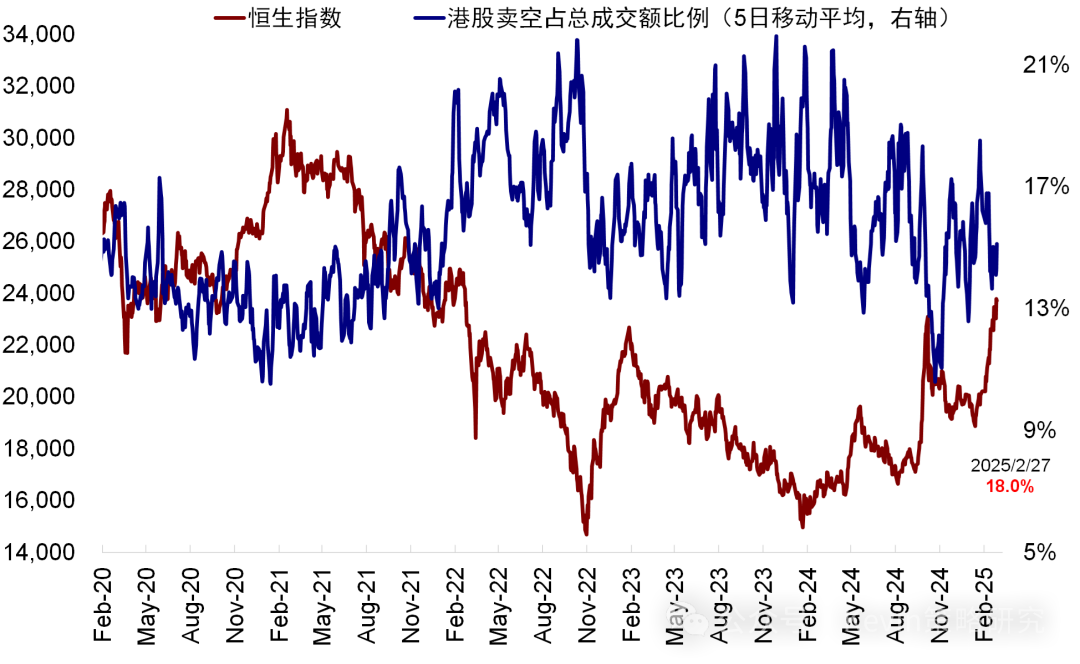

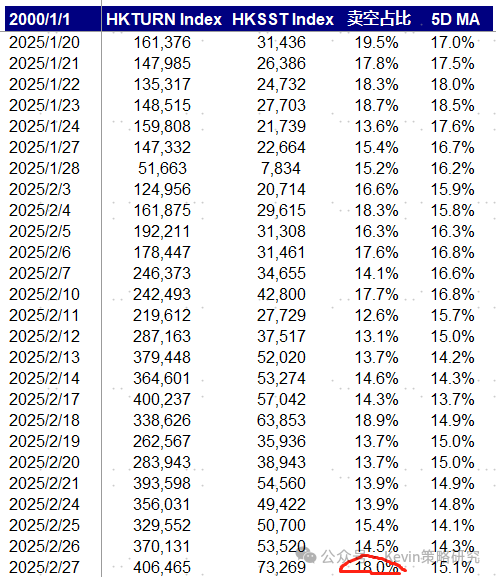

一是,短期散户和趋势跟随的交易资金的买入,例如近期的南向资金,这部分资金短期固然会放大情绪的亢奋,甚至出现类似于当年美股GameStop散户对机构的逼空。但也会使得情绪过度透支,甚至招致机构的做空(周四的做空成交比例就突然跳升),过去几轮过于亢奋的冲高回落都是如此。

二是,到目前为止还未行动的欧美长线资金是否能动手,这部分可能是更大和更长的钱,如果我们观察到这些资金开始行动了,可能会带来更大和更长的重估。不过聊下来,客户的反馈是认为可能性还要再观察,提到的几个理由是:

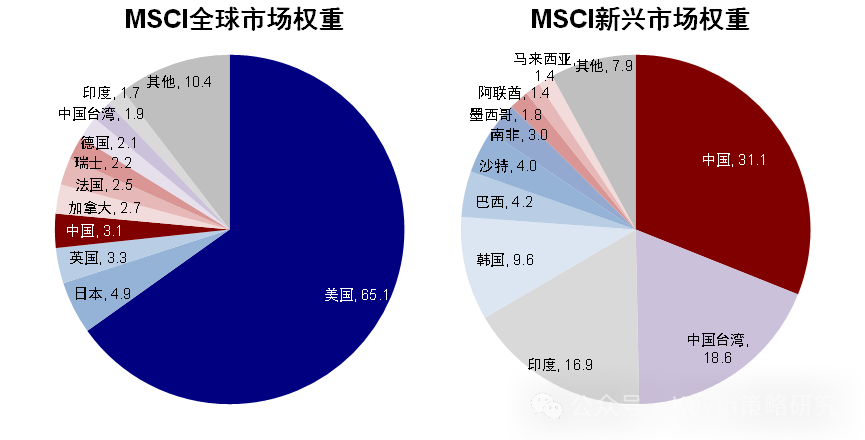

1)中国在整个全球指数的权重占比只有3%,近期的上涨于我们而言瞠目结舌,于欧美投资者而言从权重上影响其实不大。欧洲股市涨幅最近同样显著,可能吸引了不少欧洲投资者更多关注本土市场。当然,美股如果大跌是一个可能的因素推动美资流出,尽管不少投资者认为美股虽然面临很多短期挑战,但认为也没有那么糟。

2)部分投资者表示,DeepSeek对已经用了几年的ChatGPT的一些美国投资者而言,可能冲击程度未必如我们感受的那么直接和强烈。而且,美国本轮的AI逻辑还是以英伟达为代表的有资本开支和营收的硬件厂商为主,而我们的逻辑则在应用端,这个逻辑在美国能否走得通也都还存在很大分歧,因此也可能会影响一部分美资客户的兴趣。

3)还有其他一些政策和地缘的影响。

所以,结论是:短期亚太地区的机构投资者的买入力量已经在放缓,甚至有些对冲基金可能选择暂时卖空,南向资金和个人资金是短期主导。

往后看,欧美的长钱还未怎么行动,是一股很大的潜在力量,但期待短期大幅流入还需观察。

三、对本轮科技主导行情的看法?

此次的交流中,大家的一个共识是,当前AI科技产业趋势对于改善中国资产的预期无疑是积极的,改善到什么程度,存在普遍的观望情绪。对产业趋势特别乐观的(例如认为当前的AI产业趋势可以不断在投资、盈利和整个产业链上兑现)大概占十分之二三,不算多。

更多的客户是认可并肯定这一方向,也觉得中国市场的情形比去年乐观,但对能发展到什么程度持观望态度,没有预设那么强的假设,也有部分客户对能否成功转化为盈收提出质疑。这一分歧在国内同样存在,对比下来国内客户对产业趋势乐观的比例要高一些,但也是有不少人抱观望态度。

另外,从交流中一些客户所提的问题中可以侧面的感觉出来,也有部分长线资金并没有抓住这一波科技行情,要不就是配置上过于分散没有聚焦科技互联网而跑输,要不就是持仓都是以前高成本的仓位,近期的上涨只是回补了一些亏损。

对于这部分客户,他们关注的问题聚焦在两点:一是当前AI产业盈利兑现的可见性如何?这一问题直接将决定这部分长线资金是否选择在这个位置进入,毕竟第一轮的估值修复已经基本完成,这些长线资金买入后又不会短期频繁操作,所以盈利能否兑现对他们而言就很重要。但对这一问题的分歧中其实相当一部分有很多“强假设”甚至“信仰”成分。一些客户认为,毕竟美国过了三年,也没有完全在端侧应用上实现大规模的铺开和盈利效果。目前,多数客户认为能看得清的是:1)已知AI增加资本开支后直接受益的基础设施,但即便在这个链条上,部分投资者担心可能有些也未必能转化成收入,可能更多是无法全部完成的订单;2)对于部分大厂在成本上的节省以转化为盈利的改善。相反,对应用端前景的疑虑较多。

二是整体宏观经济和宏观总量政策的情况,例如地产的修复前景,这也是长线资金较为关心的问题。他们的逻辑是,整体经济和市场的beta不能造成太大拖累。如果本轮行情还是局限在很窄的个别行业和个股、而无法向其他大部分没涨的行业扩散的话,可能也无法促成整体行情的持续。因此,客户会关注AI对于整体经济能带来多大的提振效果。不少投资者也会担心近期AI产业和资本市场的火热,可能反而导致政策不急于推出增量政策,进而伤害情绪,因此会把两会作为一个重要的验证与观察窗口。

四、对比中国与其他新兴市场及美股的前景?

如上文提到,整体上客户都对中国市场的情绪比去年要乐观一些,近期也出现明显从其他亚太区域市场向中国市场轮动的情形。但部分客户也依然对其他市场保持关注,比如对印度整体还是看好,只不过当前偏高的估值和下行的盈利周期使得市场整体承压,但跌到位的话还是有再度介入的意愿。

对美股也并没有彻底转向悲观,承认短期有一定压力和不确定性。主要关注点也是在科技趋势的持续性上,AI技术盈利能否兑现、财政开支的削减是否会影响大厂资本开支意愿等。

五、行业上如何选择?外资还关注其他什么问题?

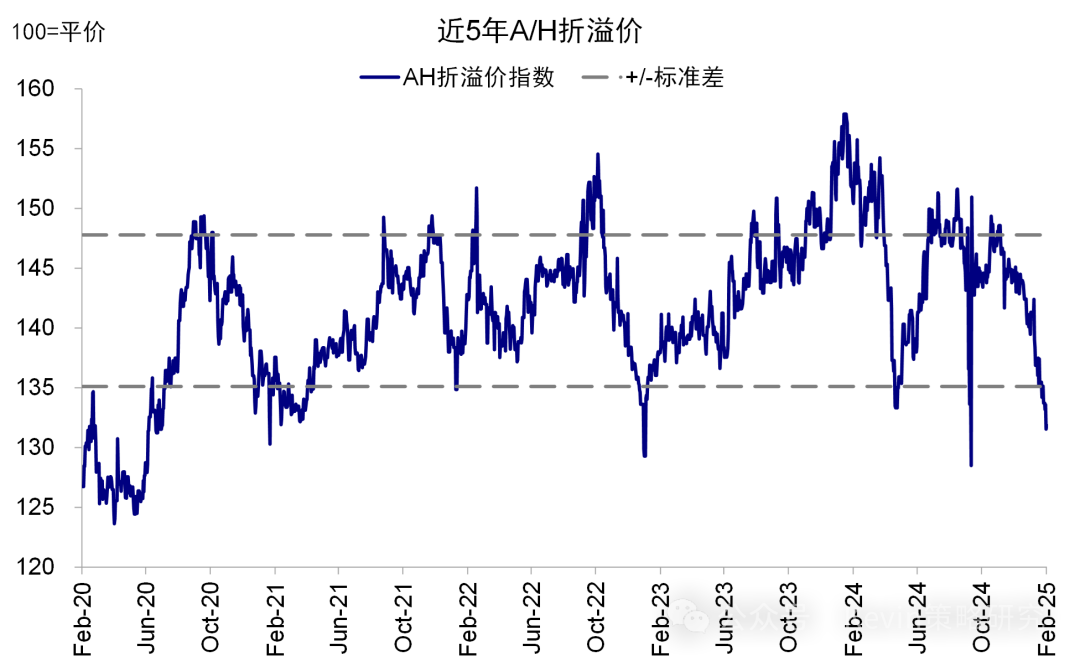

不少客户都会问到,当前如此聚焦的行情是否能够往其他板块扩散,当前很低的AH溢价能否收敛,A股能否追赶?

行业上,除了科技互联网很高的关注度,不少客户问到分红风格,如银行板块,有部分客户会选在在这个时间点适度轮动到分红风格上,做个平衡和对冲。不少客户都问红利还能否配置。

此外,很多客户都会问到地产和消费修复情况、民营企业座谈会、银行资本金补充、地缘局势、关税影响、两会预期以及中国新消费趋势等等。

本文转载自“Kevin策略研究”微信公众号,智通财经编辑:陈筱亦。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10