“稳”在当下,“忧”在未来。

文/郭佳怡

编辑/张晓

2月25日,携程公布2024年第四季度和全年财务业务,维持了稳健态势:

去年四季度携程营收127亿元,同比增长了23%,净利润为22亿元,同比增长了69.23%,经调整EBITA为30亿元,略好于2023年同期的29亿元;

2024年全年,携程实现营收533亿元,同比增长20%,净利润为172亿元,同比增长了72%。

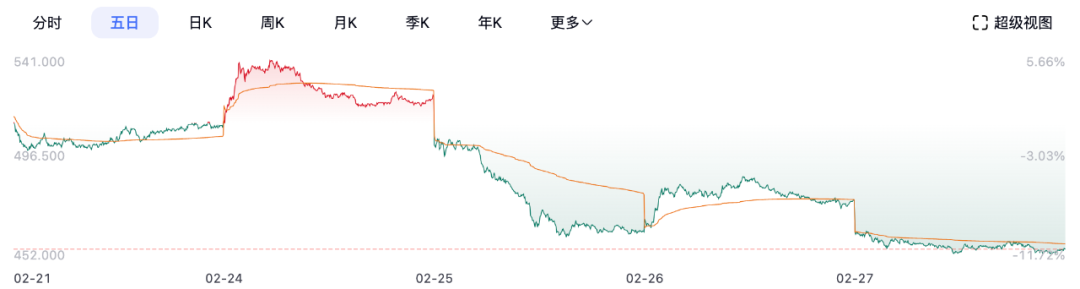

不过,这份财报发布后,资本市场并未买单,携程等来的反而是股价的下挫。过去两天里,在港股和美股,携程股价双双下跌超10%。

携程美股股价近几日走势,图/百度股市通

在这之前,从2024年全年来看,携程是资本市场上表现最好的中国公司之一,其在美股的股价年内累计涨超90%,在港股股价也有超过80%的涨幅。

如今携程交出稳健业绩,股价却逆势下跌,主因或在于,市场普遍担心,从四季度的利润表现来看,携程利润率走低的趋势会延续下去。

四季度,携程的毛利率同比下降了1.2个百分点至79.3%,毛利率提升的趋势中断了,同时也是2023年以来首次低于80%。叠加携程该季度“三费”的高增长,携程的经营利润率下降了超过3个百分点至18.1%,经营利润也同比增长了仅5%。

此外,携程对接下来业绩的预期指引也谈不上好。

野村证券提到,携程预计公司2025年第一季度的非美国通用会计准则营业利润率为27.5%,低于市场预期的28.6%;再聚焦到全年,携程也预计非美国通用会计准则下营运毛利率为28%,同样低于市场预期的28.5%。

值得注意的是,市场的这种担忧,与携程目前的业务布局及所处的市场阶段、面向的市场环境紧密相关。

如海豚投研所说,国内业务上,携程无法延续前两年供不应求的环境下,控费同时还能享受超额利润的情况;而纯海外业务在高速增长的同时,也需要较高的费用和投入,利润释放的节奏不会很快。

如此来看,当下的携程,实则是“稳”在当下,“忧”在未来。

01 佣金争议:酒店业与OTA平台业绩分化视角下,携程的隐忧

携程的营收结构中,住宿预订业务以及交通票务业务,长期贡献80%上下的营收占比,2024年全年的营收贡献比例是78%。

其中,去年全年,住宿预订贡献营收216亿元,同比上升了25%,为携程贡献了40%的营收;交通票务营业收入实现了203亿元,同比上升了10%,贡献了38%的营收。

不过,尽管这两项业务对收入的贡献比例大差不差,利润上的贡献比例却大不相同。

交通票务,一定程度上更多承担着“引流渠道”的作用,利润空间较小。携程更多依托机票、火车票、汽车票等票务服务的高频特征,将这些用户引导至酒店住宿、旅游等其他业务,形成交叉销售。

这部分业务的抽佣比例也不高。比如华泰证券在研报中指出,2016年“提直降代”政策实施后,携程等OTA平台的机票业务抽佣率不断降低,目前仅维持在2%左右(包含保险等增值服务在内),当然,出境机票的抽佣率相对会高一些。

住宿预订业务,才是携程重要的利润来源。

事实上也不只是携程,对OTA平台而言,酒店预订业务的抽佣空间本来就相对更高。这是由酒店业客源分散、酒店数量分散、连锁化率水平较低等因素共同决定的。

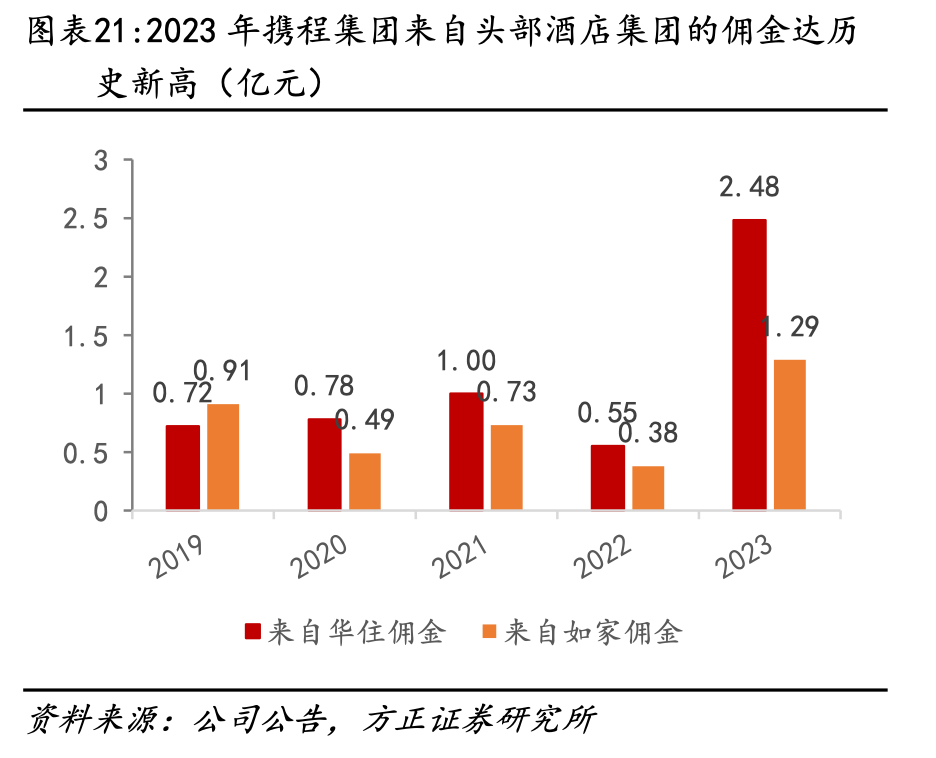

比如方正证券此前在研报中指出,截至2024年3月31日,华住、锦江在OTA渠道的间夜占比分别为20%、15%,支付给OTA平台的佣金率维持在10%-15%。其还提到,2023年携程来自华住/如家的佣金分别为2.48/1.29亿元,较2019年分别增长了244%、42%。

图/方正证券

不过2024年以来,随着酒店业与OTA平台的业绩分化加剧,携程们也招来了佣金率过高的质疑,酒店业为维护自身利益,开始加速压缩OTA等渠道订单的占比。

去年9月,36氪报道,华住创始人季琦在集团内部发布了《培元固本·论会员的重要性》,提到了门店以来OTA补客、店长为保出租率让利OTA等现象,并提出,未来希望华住系酒店自有会员占比能达到85%。华住此前向我们透露,截至2024年第三季度,其客群会员占比为76%。

此外,国际酒店品牌万豪集团也宣布,不再给OTA、旅行社等第三方渠道预订的白金卡及以上会员,提供免费的酒廊、双早、升级等会员待遇。更早之前,洲际、凯悦、希尔顿等国际酒店集团,也都将重点放在了自建的会员体系渠道上。

实际上,过去多年,OTA平台和酒店品牌的利益纠纷一直存在。

更早一些,早在2017年时,在“2017中国酒店营销峰会”上,时任携程COO的孙茂华这样说道:

“携程做流量很辛苦,还有3万多名员工要养活,一不小心可能就亏损了,希望酒店能够理性看待佣金这个问题。存在即合理,携程希望维持现有的佣金标准。”

当时,有不少酒店都在指责OTA佣金过高。根据时代周报报道,那段时间里,最具代表性的一次争端是,万豪在收购喜达屋之后,借鉴了喜达屋的会员计划,但与携程制定的游戏规则“酒店价格不能低于OTA”相违背,直接破坏了两者的合作关系,携程只好降低万豪旗下所有酒店搜索排名,予以还击。

对此季琦在接受媒体采访时也曾提到,国际酒店集团应对OTA的方法是:通过实现百万级客房的规模,形成一个自洽系统,从而摆脱OTA的挤压。

如此来看,酒店业与OTA平台的佣金博弈,其实是个老问题,至少直到今天,业内还没探索出能让双方同时满意的最优解。

基于此,聚焦到携程来看,关键问题无外乎以下两点:

第一,携程住宿预订业务的佣金率到底高不高?

我们注意到,目前市场上有一种声音认为,相比Booking、Airbnb、Expedia等国际巨头,携程的综合佣金率并不算高——按收入/交易额的方式简单计算下来,Booking、Airbnb、Expedia的综合佣金率分别为14.3%、12.3%、13.6%。按同样的方式来计算,携程的综合佣金率更低,只有4.4%。

4.4%这个数字本身并没有错,但关键在于,能不能这么算、这么比,其实有待商榷。

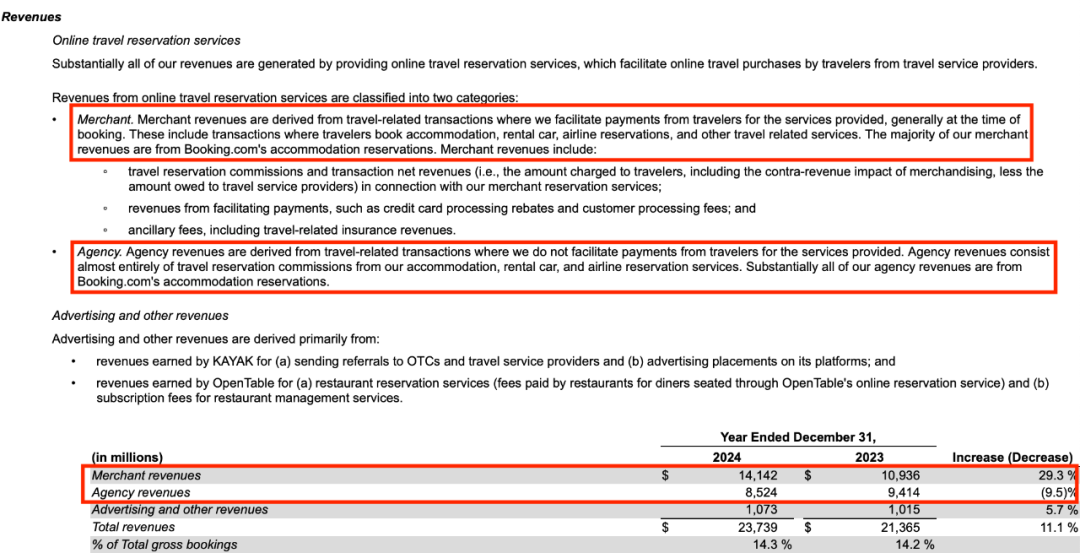

以Booking为例。

2024年Booking的营收中,商家预订相关服务和代理服务合计为其贡献了95.48%的收入。

图/Booking财报

关于这两项核心支柱业务,Booking在财报中写得很清楚:“我们的商家收入大部分来自Booking.com的住宿预订”“基本上,我们所有的代理收入都来自Booking.com的住宿预订”。

换言之,Booking的综合佣金率,更能反映住宿预订业务的真实佣金率。

但如我们上文所述,携程4.4%的综合佣金率,显然不是住宿预订业务的真实佣金率,毕竟营收贡献“只有”40%,而且携程早就不针对具体业务公布交易额了。

第二,在头部酒店品牌纷纷加大会员体系建设、降低OTA订单占比的背景下,携程的利润空间会不会被压缩?

这点,我们在下文中详细讨论。

02 迈过市场回暖、消费复苏周期后,携程有了新的增长挑战

往前再倒一年,2023年携程交出的业绩报告,更加亮眼。

2023年全年,携程实现营收445.62亿元,同比增长122.19%;归母净利润为99.18亿元,同比增长了611.19%。

具体到各项业务来看,那一年携程的表现也尤为亮眼——住宿预订、交通票务、旅行团和商旅,分别实现营收173亿元、184亿元、31亿元、23亿元,同比分别增长了133%、123%、294%、109%。

携程的这轮增长很容易理解,疫后经济复苏,消费信心回暖,用户出游需求猛涨,客观上让携程重新回到2019年以前的常态化经营节奏。

比如2023年,携程的营收同比2019年增长了24.8%。对应到住宿预订和交通票务上,营收同比增长的比例分别为28%、31%。

那年10月,携程在新加坡举办的一次峰会上,携程集团联合创始人、董事局主席梁建章说,“我们旅游业的复苏才刚刚开始,未来还有非常美好的前景等待着大家。”

某种程度上,携程2024年的营收增速,也得益于疫后经济复苏带来的红利。

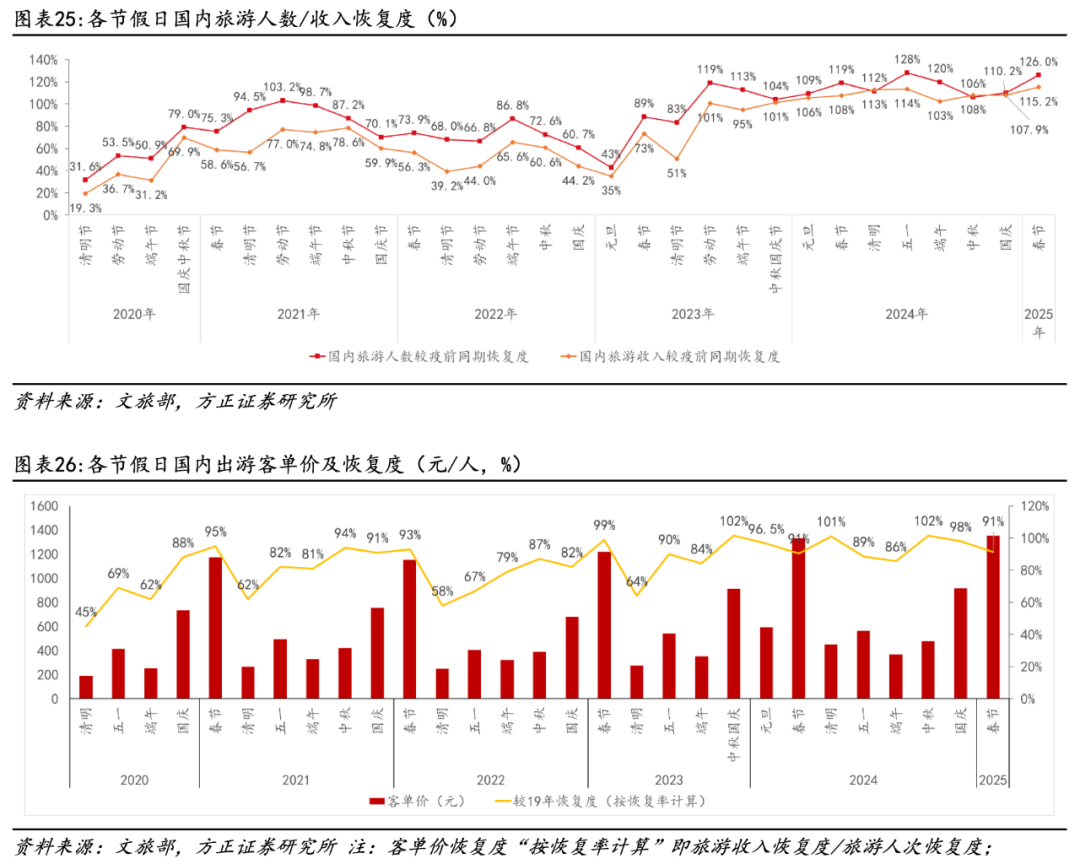

如下图所示,2023-2024年,实则是用户出行链整体景气度加速回升的两年,也基本恢复到了2019年以前的水平。

图/方正证券

文旅部此前也发布数据称,2024年国内出游人次达到56.15亿,同比增长了14.8%,已经恢复到了2019年的93%的水平。

但这某种程度上也意味着,这一过程中“好拿”的增长空间,携程也已经快消化完了——接下来,携程将遇到跟2019年以前同样的挑战:如何找流量、谋增长、求利润。

事实上,从其核心的利润来源也就是住宿预订业务上来看,酒店业2024年下半年以来的供需结构调整,已经带来潜在挑战。

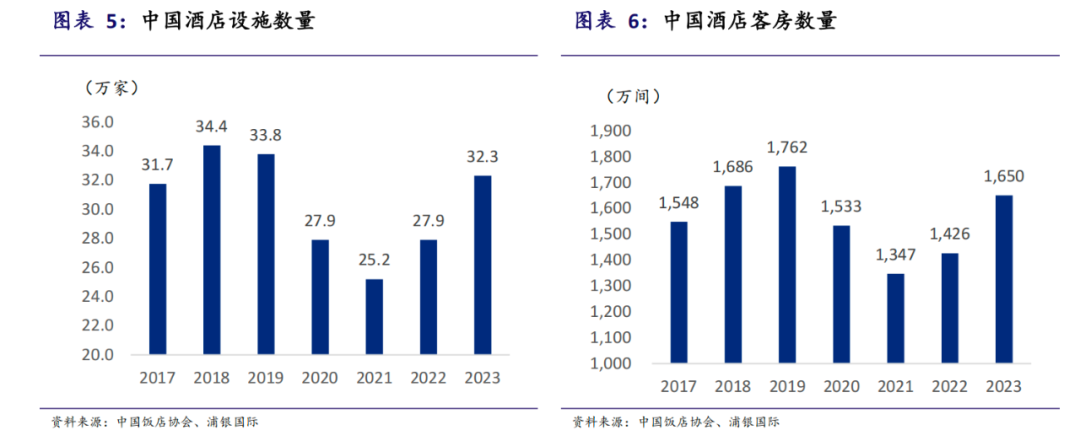

自2019年至今,中国酒店客房的数量走出了一条V型曲线:

先是宏观环境导致的酒店业供给出清,紧接着是主要酒店品牌在复苏阶段开始提前布局,同时在下沉、中高端市场加速拓店,酒店业在这一过程中也短暂地从“供不应求”加速转向“供过于求”。

图/浦银国际证券

这带来的是,在ADR(日均房价)、OCC(入住率)、RevPAR(平均可出租客房收入)等指标上,酒店业都经历了一个先涨后降的过程,以及酒店连锁化率的抬升。

根据STR数据,截至2024年9月,中国内地酒店年累计RevPAR、ADR、OCC分别同比下降了6%、4%、2%,平均房价连续三个季度呈现同比下降。

刚刚过去的财报电话会上,有分析师问到了酒店价格如ADR走势如何的问题,携程管理层是这么回答的,“行业数据显示酒店价格仍低于去年的水平,但正在逐渐接近去年的水平......展望2025年,我们预计旅行需求的增长和供应增长的正常化,将稳定酒店价格。”

一定程度上,酒店业的这种态势,也是酒店品牌与OTA平台佣金矛盾深化的原因。

那再回到我们上文中提到的问题,头部酒店品牌纷纷谋求降低OTA订单占比的背景下,携程的利润空间会不会被压缩?

从短期视角来看,携程还能相对稳定地待在舒适区。

核心原因在于,作为中国最大的OTA平台,携程的流量优势依然足够显著,并且客源结构上双方也存在差异化。

尤其是在当下酒店业竞争加剧的背景下,酒店集团难以在短时间内摆脱携程等OTA渠道。

不过长期视角里,携程或有一定压力。

方正证券提到,近几年,中国酒店行业的连锁化率持续提升,自2018年的19%增长到了2023年的40.95%。随着连锁化率的提升,酒店集团的市占率也在进一步提高。2019-2022年,国内10大酒店集团在连锁酒店市场的占有率(客房口径)合计从54.16%提升到了62.36%。

过程中,如上文所述,酒店集团对自身会员等直销渠道的建设也在不断加码。

而酒管集团与OTA渠道天然的竞合关系又决定了,酒店直销比例的持续上升,一定程度上会挤压OTA平台的流水,并削弱后者议价能力,给抽佣率带来压力。

03 国际业务:重投入周期下,携程的机遇与挑战

从财报以及后续的财报电话会来看,海外,无疑是当下携程重点关注的增量市场,携程也用几组数据,印证了国际各业务板块的亮眼增长:

出境酒店和机票预订已全面超过2019年疫情前同期的120%水平;公司国际OTA平台酒店和机票预订同比增长了超过70%;入境旅游预定同比增长了超过100%。

在回答分析师提问时,携程管理层也强调,“在短期内,我们将继续优先拓展海外业务,这也是释放重要的长期增长机会的战略关键。”

回过头看,早在接近十年前,携程对国际业务的重视程度就已经提上来了——2017年时,梁建章曾提出一个目标,在五年之内,将携程国际业务收入在整体收入中的占比,提高到40%-50%。

现在,携程离这个目标还有相当远的距离。管理层在财报电话会上透露,2024年,国际业务为公司贡献了10%的收入,其中四季度这个数字是14%。

不过客观来看,在国际业务上,携程确实有着相对广阔的增长空间(目前阶段,携程的国际化重心聚焦在亚洲市场)。

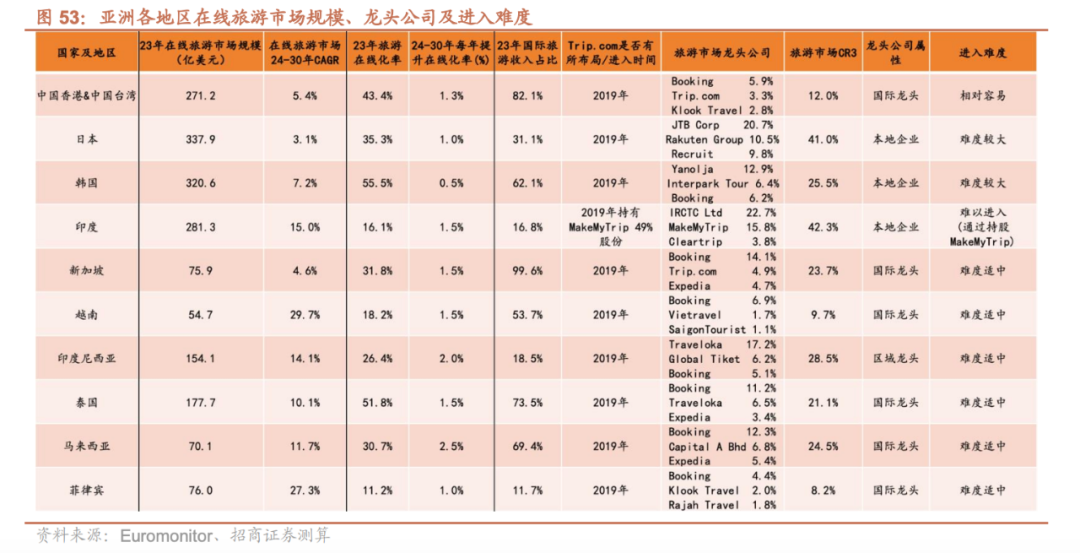

一来,潜在的市场空间足够大。招商证券此前在研报中预测,预计2030年亚洲重点市场(除中国内地)在线旅游市场将达到3842.3亿美元,2024-2030年的CAGR(复合年均增长率)约为11.4%。

二来,在主要区域,旅游市场代表性公司的市场集中度并不高,后来者进入难度相对也没那么高。

如下图所示,在多个细分市场,当地市占率排名前三的企业,市场份额合计都在25%上下。

图/招商证券

再做个简单对比,据Fastdata数据,早在2021年时,携程系(携程+去哪儿+同城)就已经占据了国内OTA市场约2/3的份额。

第三,过去多年,尽管有宏观环境导致的业务布局降速,携程还是在全球市场积累了相对丰富的旅游资源。

携程官方信息显示,截至目前,其住宿业务在全球提供超过170万种住宿服务,涵盖了酒店、汽车旅馆、度假村、住宅、公寓、民宿、招待所及其他物业;其机票业务提供来自超过600家航空公司的机票服务,覆盖了全球220多个国家和地区的3400个机场。

基于上述几点,理论上,海外市场有望在接下来为携程贡献更多业务增量,至于拿不拿得到更多市场份额,那自然要看携程的本事。

只是如我们在文章开头提到的那样,接下来的一段时间内,携程海外业务都会处于重投入周期。

去年四季度,携程销售及营销费用的大幅上涨,一定程度上就说明了这一点。当季度,携程该项费用为34亿元,同比上升了45%。

再参考携程四季度近乎“增收不增利”的利润表现,可以预见,短期内,海外业务对携程营收增速或有拉动作用,但利润何时才能释放,则是未知数。

换言之,对刚刚全面复苏的携程而言,它接下来的机会变多了,但不确定性也增强了。

头图/携程官网