近期,一家高端装备制造公司更新了上市动态。

格隆汇新股获悉,近日,无锡阳光精机股份有限公司(以下简称“阳光精机”)回复了北交所第二轮审核问询函。据悉,2023年12月,阳光精机IPO申请获得受理,保荐人为开源证券股份有限公司。

公司是一家专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的制造企业。

报告期内,阳光精机的业绩稳步增长,但是对大客户晶盛机电的销售占比较高,这也引发了市场的广泛关注。

公司的具体情况如何,接下来透过招股书来一探究竟。

1

江苏夫妻创业,专业从事精密主轴生产

阳光精机成立于2005年12月5日,总部位于江苏无锡。

2022年12月,公司股票在全国股转系统挂牌公开转让,并自2023年5月19日起调入创新层。

公司的实际控制人为杨锦和浦敏敏,截至招股说明书签署日,杨锦及浦敏敏二人分别持有公司83.55%和8.26%的股份,合计持股91.81%。

杨锦及浦敏敏是夫妻关系,杨锦担任公司董事长及总经理,浦敏敏担任公司董事。

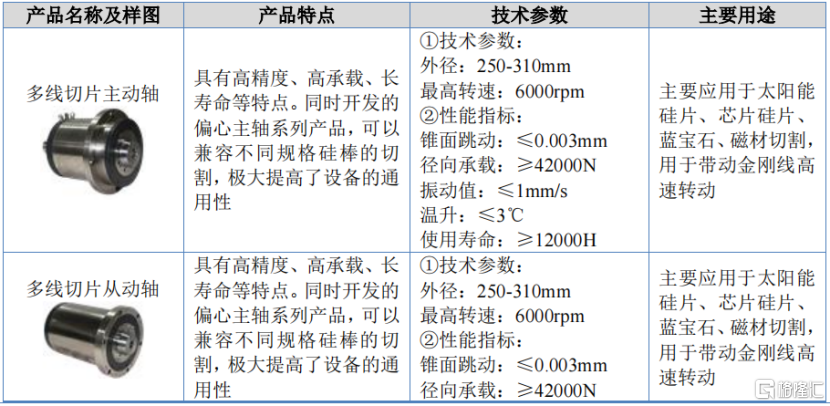

阳光精机专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的研产销,此外还有部分维修改造服务业务。

公司着眼于高端装备制造业,致力于为光伏硅晶体、蓝宝石、半导体碳化硅等高硬脆材料切割设备提供自主研发、自主品牌的精密主轴系列产品、主辊和弧形导轨。

公司部分精密主轴类产品,来源:招股书

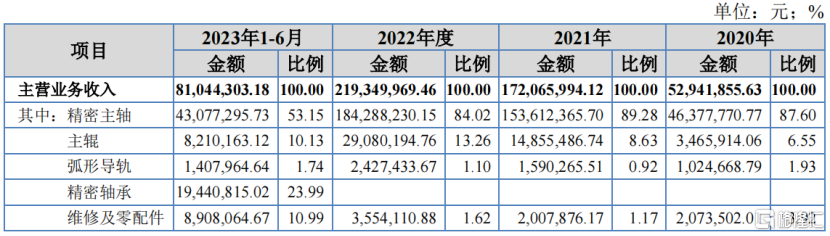

2020年、2021年、2022年、2023年1-6月(报告期),公司主营业务产品精密主轴、主辊、弧形导轨和精密轴承合计占主营业务收入的比例分别为96.08%、98.83%、98.38%和89.01%。

公司主营业务收入按业务领域划分,来源:招股书

2

业绩稳步增长,依赖核心客户晶盛机电

从财务数据来看,2020年、2021年、2022年及2023年1-6月(报告期),阳光精机的营业收入分别为5337.25万元、1.73亿元、2.20亿元和8134.14万元,净利润分别为931.33万元、4331.26万元、6716.76万元和2060.11万元。

据问询函回复,2023年,公司实现营业收入和净利润分别为3.2亿元和9452.29万元。

2024年1-6月,公司的营业收入和净利润分别为1.8亿元和3758.24万元。

据第二轮审核问询函,阳光精机预测2024年度营业收入和净利润分别为4.33亿元和1.07亿元,扣除非经常性损益后的净利润为1.06亿元,较2023年度分别增长35.50%、13.66%和18.66%。

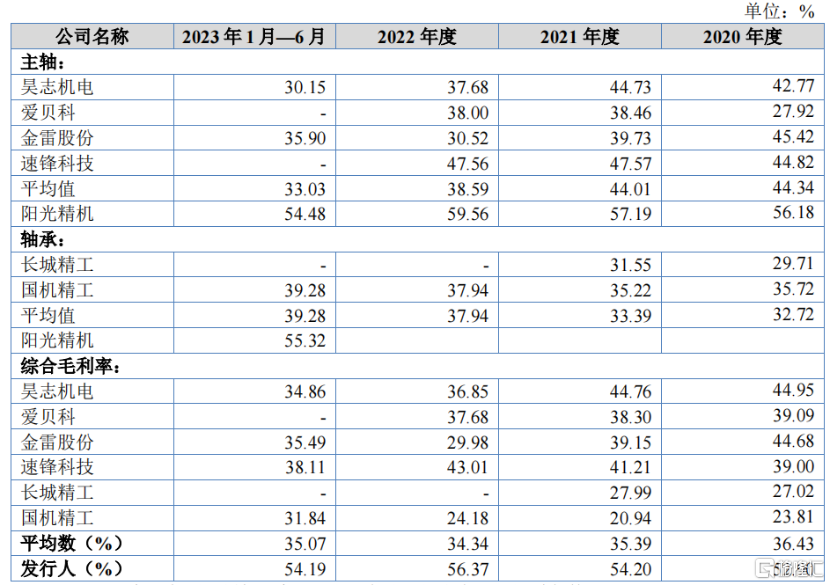

报告期各期,公司的综合毛利率分别为52.90%、54.20%、56.37%和54.19%,整体保持较高水平。

目前,国内同行业可比公司中未有与公司产品完全一致的可比公司。

同行业可比公司主营业务毛利率对比,来源:招股书

报告期各期,阳光精机对前五大客户的销售金额占同期营业收入的比例分别为95.11%、94.82%、96.76%和65.41%,客户集中度较高。

其中,公司对晶盛机电及其子公司的销售收入占同期营业收入的比例分别为49.85%、60.96%、79.30%和38.90%,晶盛机电系创业板上市公司,主营业务产品为应用于光伏和半导体集成电路产业上游晶体生长及加工设备。

2024年1-6月,晶盛机电及其子公司的收入占比降至21.84%,但仍然是公司的第一大客户。

阳光精机预计在未来一定时期内仍将对晶盛机电的销售收入占比较高,未来若晶盛机电的经营策略发生较大变化,或公司与晶盛机电的合作关系被其他供应商替代,或由于公司自身原因导致公司无法与晶盛机电保持稳定的合作关系,将对公司经营产生重大不利影响。

此外,公司与关联方发生较多采购、销售、资金拆借及关联担保的情形。其中,2023年5月,公司收购无锡二轴与精密轴承生产、研发相关经营性资产和博创云服100%股权。

3

轴承行业的发展前景较好,国产厂家需要往中高端发力

轴承是现代工业中不可或缺的关键基础零部件,被誉为机械装备的“心脏”,是衡量一个国家科技、工业实力的重要标准,在国民经济和国防建设中起着举足轻重的作用。

国外主轴行业起步较早,经过长时间的发展历程,技术水平和生产工艺较为成熟。

20世纪50年代末,我国主轴行业通过仿制欧美及前苏联样机开启国产自主化的序幕,并随着国内机床行业和机械工业的发展而逐渐成长起来。

随着全球制造业的发展和技术的进步,全球机床市场的规模不断扩大。根据VDW(德国机床制造商协会)公布的数据,全球机床市场消费规模由2020年的592亿欧元增长至2021年的709亿欧元,同比增长19.80%。

单看轴承行业,2021年全球轴承市场规模约为1213亿美元,预计到2030年将超过2340亿美元,2022年至2030年的年复合增长率为7.60%。

我国是全球第三大轴承销售与制造大国,从2005年起,我国在销售收入和产品产量上均位于全球第三。

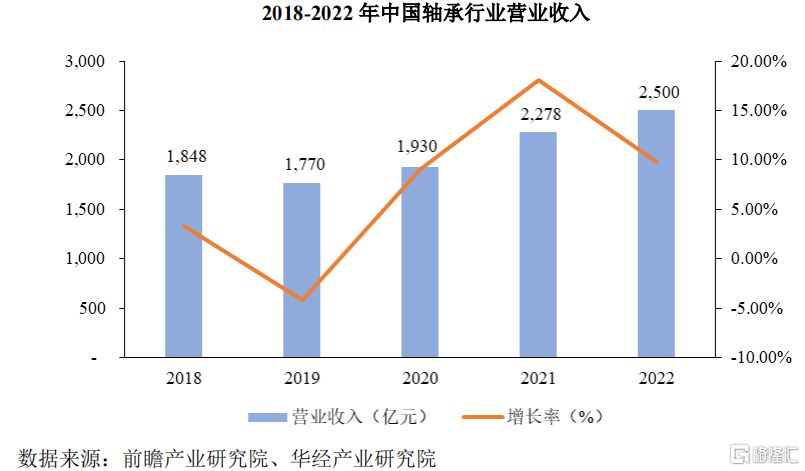

根据前瞻产业研究院报告显示,2021年,中国轴承行业营业收入达到2278亿元,同比增长18.03%;2022年,中国轴承行业营业收入达到2500亿元,同比增长9.7%,从长期来看国内轴承行业的发展前景乐观,仍然会维持增长态势。

来源:招股书

从竞争格局来看,我国高端市场主要被全球八大跨国轴承企业占据,世界八大轴承企业包括斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI),因其拥有多年来的技术和市场优势,在高端领域建立起了较高的壁垒。

不过,我国轴承产品的生产制造集中在中低端市场,且行业集中度低。

2022年中国规模以上轴承企业营业收入合计2500亿元,行业规模较大,但参与者众多、同质化现象严重,CR6仅为24.1%,CR10仅为28%,规模普遍不大。

作为制造业当中的一环,轴承行业会面临一定的宏观经济周期的风险。

报告期内,公司产品主要应用于光伏、蓝宝石、半导体等行业。下游应用领域的市场供需变动将直接影响其对上游精密主轴、主辊、弧形导轨和精密轴承等机床功能部件的需求。

下游市场的需求变动与我国国内宏观经济发展形势、国家调控政策和国家产业政策密切相关。

当宏观经济处于上行周期或者下游产业受国家产业政策支持时,下游行业的投资增速和市场需求也会增加,从而间接的提高其对精密主轴、主辊、弧形导轨和精密轴承等机床功能部件的需求。

当宏观经济处于下行周期或者下游产业政策调整时,下游行业的市场需求也会萎缩,从而间接的降低其对精密主轴、主辊、弧形导轨和精密轴承等机床功能部件的需求。

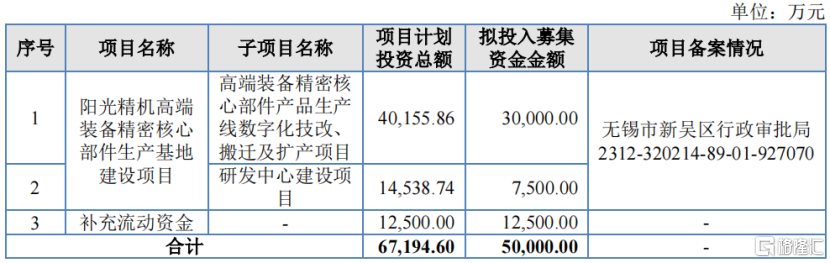

阳光精机此次拟募集资金5亿元,其中3.75亿元用于阳光精机高端装备精密核心部件生产基地建设项目,1.25亿元用于补充流动资金。

募集资金用途,来源:招股书